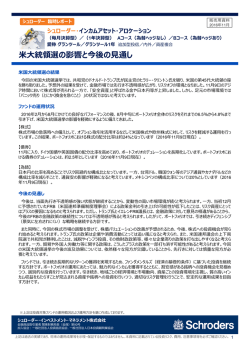

シュローダー 臨時レポート 新興国株式運⽤責任者に聞く 情報提供資料 2015年7⽉10⽇ 中国株式市場の調整と今後の⾒通しについて 年初来、中国株式市場の変動性が⼤幅に⾼まっています。 そこで、シュローダー・グループのエマージング株式ヘッド、アラン・コンウェイが最近の市場の動きと 今後の⾒通しについて解説します。 アラン・コンウェイ エマージング株式ヘッド ポイント 中国本⼟の国内投資家の保有⽐率が⾼いA株の変動性が⾼まっており、MSCI中国指数の構成銘柄であるH株も 影響を受けています。 ⼤幅上昇後に急落するという⽬まぐるしい相場展開となっていますが、年初来では、MSCI中国指数は2014年末程 度の⽔準まで戻り、上海A株指数については15%程度の上昇となっています(2015年7⽉9⽇時点)。 ⾜元の株式市場は、ファンダメンタルズに基づいておらず、個⼈投資家が主導する流動性・モメンタム相場と判断して います。このため、エマージング株式チームでは、中国株式市場に対する前向きの姿勢を継続する⽅針です。 相場上昇の背景 中国⼈⺠銀⾏(中央銀⾏)は、景気減速への措置として、⾦利の引き下げ、預⾦準備率の引き下げ等、複数の策を 打ち出しました。さらに政府は、銀⾏から地⽅⾃治体への融資を地⽅債券に交換することを許可し、懸念材料であった債務 の整理を促進する姿勢を打ち出しました。中国では債務の半分以上を企業が占めていますが、うち⼤半は国営企業の債務 であり、地⽅政府や家計の債務は相対的に低い割合となっています。また、政府は預⾦に対する貸出の⽐率を75%までと する規制についても撤廃しました。 しかし、企業の借り⼊れ需要は低迷し、地⽅⾃治体も銀⾏借り⼊れではなく債券発⾏を選択したため、銀⾏は株式関連 の案件に傾斜する結果となりました。また、政府は国営企業のサポーターという役割を果たしました。国営企業の債務⽐率 は⾼く、バランスシートを健全化する必要に迫られたため、政府は債務の株式化という策を打ち出しました。この結果、株式 の新規発⾏や新規公開件数が著しく増加しました。 A株市場は取引量の多くを個⼈投資家が占めており、6⽉上旬までの著しい上昇は個⼈投資家からの豊富な資⾦流⼊ に⽀えられてきました。資⾦流⼊には、以下の要因が影響したと考えられます。 ① 政府による景気刺激策の継続に対する期待 ② 上海・⾹港株式市場の相互取引が拡⼤されることを⾒込んだ資⾦の流⼊期待 ③ MSCI中国指数等へA株が組み⼊れられることへの期待 ④ 預貯⾦以外の魅⼒的な投資商品の⽋如 (⾦利⾃由化による預貯⾦の魅⼒度低下、⾼値⽔準にある不動産市場を嫌気) シュローダー・インベストメント・マネジメント株式会社 ⾦融商品取引業者 関東財務局⻑(⾦商)第90号 加⼊協会: ⼀般社団法⼈⽇本投資顧問業協会、⼀般社団法⼈投資信託協会 本資料は情報提供を⽬的として、シュローダー・インベストメント・マネージメント・リミテッドが作成した資料をシュローダー・インベストメント・マネジメント株式会社が抄訳・編集したものであり、如 何なる有価証券の売買の申し込み、その他勧誘を⽬的とするものではありません。なお、本資料は、作成時点における弊社が信頼できると判断した情報に基づき構成されておりますが、内容の 正確性あるいは完全性については、これを保証するものではありません。また、将来の投資成果を⽰唆あるいは保証するものではありません。本資料中のコメントはシュローダー独⾃のものであり、 必ずしも⼀般的なものであるとは限りません。本資料で⽰した⾒通しおよび分析結果等は、作成時点の考えに基づくものであり、将来、予告なく変更する場合があります。本資料中シュローダー /Schroders とは、シュローダー plcおよび同社が直接的または間接的に株式または持分の50%以上を保有する会社等の法⼈を意味します。 1 シュローダー 臨時レポート 情報提供資料 新興国株式運⽤責任者に聞く 2015年7⽉10⽇ 中国株式市場の調整と今後の⾒通しについて 市場下落の背景 A株市場への資⾦流⼊が続く中、個⼈投資家の信⽤取引が増加しました。信⽤取引残⾼は⼤幅に増加し、グローバル 株式市場の歴史上、⾼⽔準にあるとみられます。また、下のグラフにみられるように、A株はH株に対して⼤幅に割⾼となりま した。⼀連の景気刺激策の効果、企業収益に⼤きな変化がみられないため、A株市場の上昇は投機的であったと考えられ ます。割⾼感が著しく⾼まる中、政府が信⽤取引に関する調査を開始したことや新規公開ラッシュによる需給悪化が⾜元の 調整につながりました。 A株対H株の割⾼度(プレミアム)/割安度(ディスカウント) ⾹港と上海の株式相互取引が開始→ 出所:ブルームバーグのデータを基にシュローダー作成。2015年6⽉15⽇時点。 ハンセンチャイナAHプレミアムインデックスを使⽤。100を超えるとA株がH株に対して割⾼(プレミアム)。 今後の⾒通し H株のバリュエーションは総じて魅⼒的な⽔準にあると考えられますが、A株市場は引き続き個⼈投資家の投機資⾦や政 府の政策に左右されると思われ、短期的には中国株式市場の不透明感が⾼まっています。基本シナリオとしては、政府は市 場をサポートする⼀⽅、制御不能な投機的バブルになることは避け、安定的な市場環境を望んでいるとみています。シュロー ダーのエマージング株式チームでは、市場は徐々に落ち着きを取り戻し、良好なファンダメンタルズを有する企業の株価が改 善すると考えています。直近の利下げにも関わらず、引き続き実質⾦利は⾼⽔準であり、経済は脆弱な状況が続いています。 このため、追加的な景気刺激策が実施される可能性は⾼く、市場の⽀援材料になると考えられます。さらに、債務の株式化 を通じた国営企業のバランスシート改善も継続すると予想されます。 ⻑期的には、中国経済はハードランディングを回避し、経済の転換は順調に進展していくと考えています。中国の経済成⻑ 率は低減しながらも、安定的な経済成⻑の達成を⽬指す構造改⾰の進展は、市場で好感されると思われます。 シュローダー・インベストメント・マネジメント株式会社 ⾦融商品取引業者 関東財務局⻑(⾦商)第90号 加⼊協会: ⼀般社団法⼈⽇本投資顧問業協会、⼀般社団法⼈投資信託協会 本資料は情報提供を⽬的として、シュローダー・インベストメント・マネージメント・リミテッドが作成した資料をシュローダー・インベストメント・マネジメント株式会社が抄訳・編集したものであり、如 何なる有価証券の売買の申し込み、その他勧誘を⽬的とするものではありません。なお、本資料は、作成時点における弊社が信頼できると判断した情報に基づき構成されておりますが、内容の 正確性あるいは完全性については、これを保証するものではありません。また、将来の投資成果を⽰唆あるいは保証するものではありません。本資料中のコメントはシュローダー独⾃のものであり、 必ずしも⼀般的なものであるとは限りません。本資料で⽰した⾒通しおよび分析結果等は、作成時点の考えに基づくものであり、将来、予告なく変更する場合があります。本資料中シュローダー /Schroders とは、シュローダー plcおよび同社が直接的または間接的に株式または持分の50%以上を保有する会社等の法⼈を意味します。 2

© Copyright 2026 Paperzz