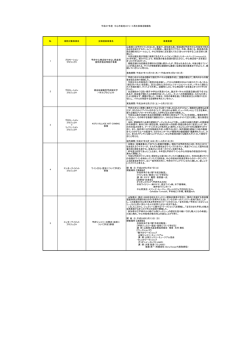

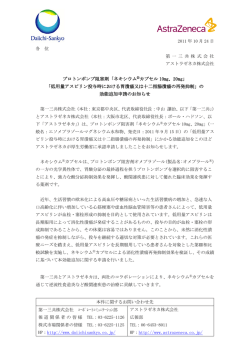

く業界動向 盟主・武田薬品につきまとう新成長戦略への不安 経営計画も変更した。 3力年の口ーリング形式で の期初予想のところ、売上収益8513億円、営業利 13年度計画として12年5月に売上高 1兆6300億 益Ⅱ66億円、親会社所有者帰属当期利益614億円 円、営業利益2250億円、当期純利益1500億円を掲 となった。数字的には順調に成長基調に回帰して げていたが、これを13年5月に売上高1兆5900億 いるといえるだろう。 円、営業利益1400億円、当期純利益950億円に下方 一方、戦略面では、14年6月に新社長に就任し 修正した。さらに口ーリング形式までも変更し たクリストフ・ウェバー氏は6疾患領域あった研 過去のトレンドで処理してしまった。また、従来 て、13年度を起点とする成長率の開示に変更して 究開発組織を再編。免疫疾患は中枢神経系疾患 の日本、欧州での医療費の抑制施策の影響の読み しまうのである。この中期成長戦略では5年後の に、呼吸器疾患は代謝性・循環器系疾患に統合し、 日本の製薬企業の盟主として、国内外で長年に も甘かった。このようなことは2度とないように 17年度までの年平均成長率1ケタ台半ばの成長、 それら2疾患領域を削って、中枢神経系疾患、代 わたって圧倒的な存在感を放ち先頭を走り続けて する」と反省の弁を述べている。しかし、わずか 営業利益は年平均成長率20%以上、17年度のコ 謝性・循環器系疾患、消化器系疾患、オンコロジー きた武田薬品であるが、この数年、そのエンジン 2力月前の3月6日に開催したメディア懇談会で ア.アーニングスの売上高比率を25%に置いた。 の4疾患領域とする他、販売組織は、日本(医療 に異変が生じ始めている。外国人社長の招聰や工 のあいさつで、長谷川社長は n3年3月期の決算 加えて、収益の成長を推進するための効率化戦略 用医薬品)、新興国、米国、欧艸1・カナダ、日本(ー グゼクティブチームの多国籍化といったことが問 について何とかなる(達成する)のではないかと、 であるプロジェクト・サミットを開始することを 般用医薬品)の5つの地域ビジネスユニットに再 題なのではない。もっと本質的な製品力の陰りで 希望的観測を持っている」との見通しを示してぃ 市場に発信した。 定義。さらに、オンコロジーとワクチンについて ある。相次ぐ大型候補品の開発中止のダメージを た。ギリギリまで経営トップに実態が伝わってい 引きづっているかのようだ。 なかったことが窺える。 消化不良を露呈した12年度決算の下方修正 ◆1 さらに13年10月に開催した13年度の第2四半期 別途、グローバルビジネスユニットを設ける。タ 決算説明会においては、プロジェクト・サミット ケダイズムを基盤として、ベストインクラスのグ 2011年9月にスィスの未公開企業のナイコメッ の名の下、グローバル従業員数の1ケタ前半の削 ローバル製薬企業を目指すというものだった。社 期中に腎性貧血治療薬のオモンティスにアナフィ ド社を1兆円超で買収、同年Ⅱ月にはエリザベス 減を見込むことを盛り込んだ。同期の連結人員は 長就任後初めて出席した第2四半期決算説明会で ラキシーシヨツクの副作用が発生。12年4月に米 女王からナイトの称号を授与された山田忠孝氏と 前年度末から1026名増加して 3万1507万名と発表 ウェバー社長は「消化器やオンコロジー、中枢神 国で販売を開始したオモンティスは、発売1年間 いう世界的な業界の大物をチーフメディカル& されている。 5%の人員削減となれば230億円以 経系疾患には強力な開発品目があり、代謝性・循 を待たずに13年2月に自主回収という事態に陥っ サイエンティフィックォフィサーとして招聰し 上の人件費が浮く計算となる。 環器系疾患には比較的早期だが成長ドライバーと た世界に巡らせた販売網にのせることで大型製 た。これに伴い、急速に組織は拡大し、研究開発 それから 1年半が経過したが、果たして、トン して期待できる品目がある。また、オンコロジー 品化が期待されていただけに、収益面に影響を与 の運用も一気にグローバル化した。管理部門がコ ネルの向こうの明かりは大きくなってきたのだろ は新たなビジネスの広がりが期待できる他、ワク えることになった。 ントロールできなかった結果であったことは想像 うか。 チンは長期的に大きな成長ドライバーになるだろ その兆しがみえたのが、2012年度決算であった。 もともと、12年度は売上げの底からの復活に位 に難くない。武田薬品らしからぬ失態を演じた。 ◆ 2013年度決算では売上収益1兆6916億円(前年 う」と疾患領域などを再編した理由を説明した。 置付けられていただけに、回収費用500億円に上っ 長谷川社長が12年度の決算説明会で語った「前 たオモンティスの自主回収の影響は重くのしか 期が業績の底との見方は変わらないものの、谷底 親会社所有者帰属当期利益1066億円(同28.2%減) かったが、それよりも衝撃的だったのが、決算発 の深さは1年前に予想した時よりも深く、回復の と13年7月31日に発表した修正値の売上収益1兆 ただ、「強力な開発品目」の 1つとして、消化器 表の当日に営業利益の未達を公表したことであ スピードも予想より緩やかなものになる」という 6800円、営業利益1400億円の目標をほぽ達成した。 領域を挙げたことに違和感を覚えるグローバル る期初予想の売上高1兆5500億円、営業利益 言葉が、同社の危機感を物語っていた。 プロジェクト・サミットの進捗も順調であり、初 で展開できる製品を持たない中枢神経領域も同様 年度である13年度の成果は340億円の削減、その である。ウェバー社長は「消化器領域については 費用は170億円だった。当然ながら、組織再構築 強いポートフォリオとパイプラインを持ってい は、早けれぱ早いほど成果を生み出すわけである る競争はそれほどではない」として残存者利益 から、目論見通りといったところであろう。 を強調した。確かに、武田薬品の13年度の消化器 1600億円、当期純利益1550億円が、実績は売上高 1兆5572億円(前年同期比3.2%増)、営業利益 成長基調に回帰も、内外患で課題山積 同期比8.6%増)、営業利益1392億円(同H4%増)、 消化器領域を柱に強調するも違和感否めず 1225億円(同53.8%減)、経常利益H31億円(同 谷底をさらに深くしてしまった要因、そして営 認.1%減)、当期純利益1311億円(同5.フ%増)と営 業利益の大幅未達の背景には、買収企業を十分に 業利益で2ケタ減の375億円の未達となった。 消化することができなかったことがある一方 次いで14年10月に開催された14年度の第2四半 領域の売上げは2980億円であり、がん領域の2940 当時の長谷川閑史社長は決算説明会において で、同社は13年度を新たな改革元年に位置付け、 期の決算説明会は、売上収益は8450億円、営業利 億円を上回っている。しかし、製品を見ると、パ 「(未達にっいて)研究開発費の見込みが違った。 「ビジョン2020」を市場に発信するとともに、中期 益900億円、親会社所有者帰属当期利益は500億円 ントプラゾール、ランソプラゾール(タケプロン)、 30 2015.1.12 国医薬品情報 国際医薬品情報 2015.1.12 31 一方で、国内ではボノプラザンは重 図売上げ推移比較 デクスランソプラゾール(デクスラント)と 3剤 ズマブはα4βフィンテグリンに対する抗体で白 のPP1を自社保有するも、それは決して効率的な 血球と血管内皮細胞との接着を阻害して白血球の 要な戦略的製品に位置付けられる。同 布陣とはいえないのも事実だ。現状、 PP1以外で 遊走を阻害する新しい薬剤。添付文書に黒枠 ι1二 領域では第一三共とAZ社が販売する 700 利益を稼いでいたのは導入品の便秘症治療薬のル は無いなどその有用性は高く評価できる。しか エソメプラゾール(ネキシウム)がⅡ 600 ビプロストン(アミティーザ)だけという製品ポー し、免疫抑制を低下させる薬剤では、しぱしば、 年の発売から4年目で670億円にまで ( 500 トフォリオに、炎症性腸疾患治療薬のべドリズマ 重篤な進行性多巣性白質脳症(PML)の発症が確 売上げを急速に伸ぱし、国内トツプの 900 800 ^ネキシウム ) 400 タケプロン 300 ブ(エンティビオ)が新たに加わっただけである。 認されている。ベドリズマブでは今のところ報告 ランソプラゾール(タケプロン)を超 エンティビオは14年6月に米国で発売され4力月 はないが、投与症例が増えればPMLが出る可能性 える勢いである(図)。ランソプラゾー 100 間で63億円を売り上げソむ医療現場の反応が当初 を否定できない。もしも、ベドリズマブのPMLの ルにはすでに後発品が発売されている 0 の予想を超えたことで、俄かに消化器領域を前面 発症が確認されれぱ、売上げ計画や販売経費に影 ことから、武田薬品はボノプラザンで に打ち出す戦略をとったのではと邪推してしま 響を及ぼすことは避けられない。あと 1年、いや トップの座を奪回する考えであるのは明白。これ をコントロールできるかが鍵を握る。武田薬品は う。エンティビオの効能・効果は潰傷性大腸炎と 半年でも投与の経過を観察してからアドバルーン は日本市場においては売上げトップを死守すると 「ものすごいプロモーションをかけて(TAK) 438 クローン病。 TNF阻害剤不応例はもとより、未投 を上げても良かったのではないだろうか。 いう武田薬品の方針につながるものである。武田 で大逆襲をする」(同社営業担当幹部)覚悟である。 薬品はボノプラザンの販売において大塚製薬と組 ポノプラザンの行方は、国内営業組織改革、ひいて んだ。背景には、専門MR制へのシフトがある。 は同社の収益構造改革の成否の試金石とみなして もいいだろう。 与例にも使用できると守備範囲が広いことが特長 だ。米国での実勢価格は1回投与量である300昭 改革の試金石となるタケキャブの国内販売 200 2011 2013 2012 2014E (年度) 入りアンプルは5000ドルとみられる。予想以上の 武田薬品の消化器領域の最近の話題としては、 4月からはすべての製品を担当するジェネラル 初動売上げを記録した背景には、TNF阻害剤不応 12月に国内で承認されたフマル酸ボノプラザン MR体制から、「循環器・糖尿病・代謝性疾患」「消 ウェバー社長が表明した「GI(消化器系疾患) の潜在患者の多さにあったのだろう。 (タケキャブ、 TAK-438)がある。ボノプラザン 化器.中枢.泌尿器・骨・免疫疾患」「オンコロジー」 のりーダーとして評価される」ためには、 4000億 ただ、既存薬の代表のインフりキシマブの実勢 は胃壁細胞における酸分泌の最終段階に位置する の3つの疾患領域それぞれの製品を担当するMR 5000億円の売上げは欲しいところ。ベドリズマ 価は1000ドルとみられ、エンティビオの価格戦略 質十、 K十一ATpase (プロトンポンプ)に対して 体制に再編するため、以前に比べ消化器領域にお ブが皮下注射剤を含めて1500億円、ボノプラザン は、バイオファーストラインよりもTNF阻害剤不 カリウムイオンと競合的に阻害することによって けるシェア・オプ・ボイス(SOV)力に欠けるこ が国内で1000億円、海外で750億円の合計1750億 応例を標的にしたといえよう。満たされていない 酸分泌を抑制する新しい作用機序を有する薬剤。 とから、これを補う必要があった。 円。日本、中国を除く地域の権利を手に入れたル 医療二ーズに対する高付加価値を打ち出した高薬 PP1と比較して効果発現が早いことが最大の特長 提携判断は正しいのだろうが、不安はある。武 ビプロストンが500億円の条件を達成することで 価戦略となっている。ただ、今後、地域に適した だ。しかし、欧米の先進国では治療満足度が高い 田薬品の国内MRの質は評価されているが、今ま あろう。さらなるパイプラインも必要だ。消化器 販売戦略を取っていくことになるだろう。米国で 疾患だけに、受け入れられるかに疑問を持つ。例 では、他社品を販売することはあっても、自社製 領域でそもそもアンメットニーズが残されている は二次治療を中心に、償還価格のある日欧その他 えば、すでに潰傷や逆流性食道炎治療に対し完成 品を他社と共同プロモーションする経験がないか 疾患は、過敏性腸症候群や機能性ディスペプシア、 の国では一次治療まで広げる戦略を取るのではな 度の高いPP1が安価な後発品に置き換わっている らだ。自社の消化器領域のMRに大塚製薬のMR 感染症に対する止瀉薬などと限定的である。希少 いだろうか。 米国でボノプラザンがフォーミュラリーに採用さ を加え効率良く拡販できなければ垂直的な立ち上 疾患に絞るという選択肢もあるが、残された市場 エンティビオについては、ウェバー社長は「(ベ れるのか。実際に、武田薬品はポノプラザンの海 げは期待できない。「売ってやる」から「売ってく は小さい。 ドリズマブは)グローバルで年間売上高20億ドル 外展開はせずに日本での開発を先行した。14年度 ださい」のスタンスで、同社の営業関連部署がど になる可能性がある」と発言をしている(今期の の第2四半期決算説明会では初めてボノプラザン のように共同プロモーシヨンをコントロールして エンティビオの通期売上げ見通しは開示していな の海外開発が明示されたが、どちらかといえば先 いくかという面でも興味深いところである。すな 2014年12月にはチーフメディカル&サイエン い)。現状の実勢価から単純計算すると、 400万人 進国よりも受け入れられやすいアジアを含む新興 わち、これまで武田薬品が良くも悪くもセールス ティフィックォフィサーを務めた山田忠孝氏の いるといわれる対象患者のうち5万人への処方で 国での開発が優先されるのではないだろうか。パ ドリブンの営業風土であったが、これからはマー 15年6月の退任が報じられた。理由は明らかにさ 達成される数字ではある。 ントプラゾールの継承品の位置付けに落ち着くの ケティングドリブンにならなけれぱ'いけない れていないため、年齢によるものか、グローハ'ル 一方、消化器領域が一気に同社の看板領域に担 ではないかとみられる。今のところ開発地域など AZ社と第一三共のネキシウムの成功をみても、 な公衆衛生への貢献のためなのか、それとも研究 がれたが、心配の種もある。期待のかかるべドリ の詳細な開示はされておらず、今後に注目したい。 マーケティングがセールスを、そしてコ・プロ相手 開発部門への管理に対する不満からなのか知る由 詑 2015.1.12 国医薬品情報 国際医薬品情報 2015.1.12 ワクチン事業を立ち上げた山田忠孝氏は退任へ 33 る質問についてロジェCF0は決算会見で「プロ ル(TAK-700)も開発中止となった。 17、 20ーリ 製品/候補品がある。ただし、武田薬品の現状は て3年間という在任期間は短すぎ、その功績を評 ジェクト・サミットは大きく人員削減をするもの アーゼ.阻害薬では2番手であるも、同社が強い 厳しく、やはりパイプラインの手当てが必須だ。 価することは困難だ。だが、武田薬品の研究開発 ではなく、無駄をなくし効率を追求するものだ」 泌尿器科領域の前立腺がん治療薬としての開発品 ましてや消化器領域や中枢神経領域を柱として戦 を推進したこと、国内に限定されていたワクチン と明確な回答を避けた。ただし、 13年度の第2四 であることから期待されていた。 略を打ち出すならば、消化器領域では炎症性腸疾 事業をグローバルに対応できるまでの組織にした 半期決算に、プロジェクト・サミットの名の下、 これら2つの自社創製品は15年度以降に収益に 患以外の製品、中枢神経領域ではグローバルで展 ことは高く評価できる。同社はグローバルでのワ グローバル従業員数の1ケタ前半の削減を見込む 貢献するとしていたことから、新中期成長戦略に 開できる製品の導入、もしくはM&Aによるパイ クチン事業の強化のために、ワクチンビジネス部 ことを盛り込んでいる。計画変更を明言しておら 掲げた目標である17年度までの年平均成長率1ケ プラインの拡充が不可欠である。また、国内にお を12年1月1日に設立。 12年2月にはワクチン事 ず、削減目標は17年度までであるから、今後予定 タ台半ぱの成長、営業利益は年平均成長率20%以 いても、営業トップの座を死守し、影響力を堅持 業の説明会を開催してグローバルリーダーを目指 通り実施される可能性がある中、明確な回答を避 上を達成するには、計画以上に他の製品が売上げ するためには、 M&Aに動かざるを得ない状況に すと宣言した。山田氏は説明会の冒頭で「ワクチ けてしまえば、組織運用はいまだ消化不良の状態 を伸ばすか、開発後期にある候補を買い取るか、 追い込まれているのではないだろうか。 ン事業は武田薬品にとってチャリティーではなく で、抵抗に遭って人員削減が計画通りに進んでい または、その企業を買収するしか方法はない。 重要なビジネスである」と述べている。山田氏と ないのではと穿った見方を呼び込んでしまう。グ 武田薬品が示す今後のグローバル自社品はべド で食べ続けなければいけない状況にあるといえる ともにビル&メリンダゲイッ財団に所属し、グ ローバルメガファーマを例にとるまでもなく、 M リズマブ(MLNO002)、アリセルチブ(MLN8237)、 だろう消化器領域のりーダーを目指す企業に ローバル・ヘルス.プログラムのワクチン.デリ &Aなどに伴うりストラは"一刀両断"が基本で クエン酸イクサゾミブ(MLN9708)であり、コー は、少々皮肉な状況ともいえる。盟主の復活なく ヴェン ある。なぜなら、長引けば長引くほど、ポリティ ド番号が示す通り8800億円という金額で買収した して、業界にも活気はもどらない。消化に強い武 カヤ氏がグローバルワクチンビジネスユニット クスが入ってしまうからだ。また明瞭さを欠き、 ミ プレジデントに就いている。ヴェンカヤ氏は新技 1つでも例外を認めれぱ、改革への不信感が不満 術による有用性のあるワクチンの開発、他社との へと繋がりかねない。 ーデイレクター ラジーヴ' . もない。長期間を要する医薬品開発のトップとし 共同開発、導入によって世界トップクラスのワク チン企業に成長させるとした。この間、 4価デン 中期成長戦略には自社品の確保が不可欠な状況 急性胃腸炎の予防ワクチンをパイプラインに揃え 長の原動力にはなりえない製品力こそが成長力 た。山田氏の世界的な人脈、ワクチンビジネスに 回復の生命線であるものの、新中期成長戦略が公 おける経験が大きく寄与してきただけに、今後の 表されてから後ろ向きなニュースが目につく。最 ワクチン事業の拡大にとって、山田氏の退任は少 大は、 2013年12月に発表されたファシグリファム なからず不安要素になるだろう。 (TAK-875)の開発中止(グローバルでのフェー GPR40作動薬。自社創製品で、新規の作用機序を プロジェクト・サミットの初年度の成果は340 有した候補であることから、同社の今後の収益を 億円の削減と順調であったしかし、開示資料に 担う主力製品に位置付けられていた。ファシグリ 適応症・薬効作用機序 逆流性食道炎の治 療および非びらん 欧米: Dexilar)t デクスランソプ 性食道炎 プロトンポン ラゾール プ阻害 dexlansoprazole 逆流性食道炎の治 TAK-3卯MROD錠 療および非びらん 性食道炎 起源 MLNO002 ベドリズマプ 欧米: Entyvio Vedolizumab PhⅡ →中止 自社 (MiⅡennium) クローン病 プ フマル酸ボノプ ラ→ナ・、ン PhⅢ Vonoprazarl ルコース濃度に依存してインスリンの分泌を促 ぱならなくなる。 1つは適正人員だ。プロジェク す。このため、低血糖という畜Ⅲ乍用の発現率が低 ト・サミットにおいて削減されたコストの額は目 く、血糖コントロールが実現できると期待されて 標を上回る実績を残したため目立ってはいない いた。発売にこぎ着ければ競合他社はおらず、独 が、 14年度第2四半期の連結人員は3万1815名で 占市場であった。さらに、 14年6月には自社創製 13年度末よりも590名増加している。人員に関す 品である17、 20ーリアーゼ.阻害薬のオルテロネ 34 2015.1.12 国際灰薬 報 醐発耕定 徳外> Ph l Ph l ^ミ忍^ 承認→ 発売 発売 N/備 14/05 <17> PhⅢ 14/06 14/06 16 ^言忍・→ ^豆忍・→ <N> 発売 発冗 14/05 14/05 14/06 14/06 PhⅢ Ph l 申請→ カリウムイオ 酸関連疾患 アジア 発売 承認 09/⑫ (12/03 皮下注射製剤 TAK-438 欧州 13/仭 PhⅢ α4βフインテ グリン阻害 峠国 自社 ン競合型酸阻 自社 承認 14/02 14/12 fumalate ので、今後、難易度の高い課題に取り組まなけれ 日本 申請→ 潰癌性 日:タケキャッ ファムはスルホニルウレア系薬剤とは異なり、グ 一般名 害 もあるように比較的取り組みやすい課題によるも 品名 TAK-390MR 消化器領域 ズⅢ)ではないだろうか。ファシグリファムは、 田薬品の復活が待ち望まれる。 表2 武田薬品の消化器領域の主な候補品の状況 域 いずれにしても、プロジェクト・サミットは成 グローバル企業らしからぬりストラの迷走? レニアム・ファーマシューティカルズ社起源の 領開発番号 グ熱ワクチンのTAK-003、ノロウイルスによる 現状、武田薬品は、消化不良であってもM&A ナトロジェ TAK一Ⅱ4 潰癌性大腸炎 Natura-alpha 炎症性サイト カイン抑制 ン・セラ ヒユーテイク Ph l PhⅡ PhⅡ <18> ス.インター ナショナル SPI-0212 米' Amitiza アミティーザ ルビプロストン 液剤(剤形追加) Iubiprostone 小児機能性便秘 国際灰薬品情級 2015.1.12 クロライド チャネル開口 PhⅢ <16> PhⅢ <16> スキャンポ 35

© Copyright 2026 Paperzz