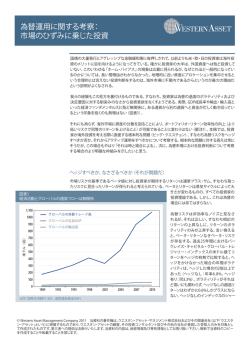

チャー・リァン・リン エマージング・マーケット部門統括責任者 中国株式市場のボラティリティ 要約 中国の株式市場は最近 下落したが、株価はそれ までの1年足らずの間に2 倍に膨らんでいた。 中国の株価と経済成長 の関連性はあまり強くな いと考えている。 中国株のボラティリティを客観的に考察する 最近の中国株式市場のボラティリティは、中国のシステミック・リスクや世界経済への影 響に纏わる懸念につながった。上海総合指数(SHCOMP)は6月半ばにつけた7年半ぶり の高値から数週間ほどで28%下落した。同指数は、一部でブラック・ウェンズデー(暗 黒の水曜日)とも呼ばれた7月8日の相場急落で5.9%安となり、直近発表された株価支 援策の効果が十分でなかったとの見方も浮上した。ただし、そうした見方は翌日には若 干変化した。同指数は急反発して5.8%高と、1日の上げ幅としては2009年3月4日以降で 最大となったからだ。 図表1 株式指数のパフォーマンス推移 中国当局はボラティリテ ィに対応して安定化策を 実施した。 国有の銀行、公益企業、 石油・ガス会社など、戦 略 的 に重 要なセクター の国 有企 業を 選 好して いる。 300 2009年1月を100とした指数 外貨 建 て債 券で は、中 国の投資適格社債は EMBIGユニバースの中で 安定したディフェンシブ な投資対象であると引き 続き考えている。 350 上海総合指数(SHCOMP) 250 200 日経平均株価指数(NIKKEI) ダウ平均株価指数(DJIA) 150 100 50 0 2005年 2006年 2007年 2008年 2009年 2010年 2011年 2012年 2013年 2014年 2015年 1月 7月 1月 7月 1月 7月 1月 7月 1月 7月 1月 7月 1月 7月 1月 7月 1月 7月 1月 7月 1月 7月 出所:ブルームバーグ 2015年7月9日現在 このように株価は過去数週間で急落したが、より長い視点で見ると、その直前までは上 昇を続けており、1年足らずで2倍に膨れ上がっていた。過去のデータを見ても、中国株式 市場の変動はかなり大きい。2006∼2007年に右肩上がりで上昇した後、上海総合指数は 2008年にピークから底値までで3分の2の値下がりとなった。その後5年間、中国株は明ら かに低迷し続けた。楽観的な見方をすれば、過去1年間の上昇は日米の水準に追いつくた めのキャッチアップ期間と捉えることもできる(図表1)。 先進国の株価指数と異なり、上海総合指数をマクロ経済を測る尺度として信頼するのは 難しいと当社は考えている。中国の株式市場の資産効果は統計的に有意ではない。株 式が家計の金融資産に占める割合は約10%である(これに対して先進国では半分強を占 める)。だが矛盾するようだが、投資家層の80%は国内の個人投資家で、そのため中国の © Western Asset Management Company 2015. 当資料の著作権は、 ウエスタン・アセット・マネジメント株式会社およびその関連会社(以下「ウエスタ ン・アセット」 という)に帰属するものであり、 ウエスタン・アセットの顧客、その投資コンサルタント及びその他の当社が意図した受取人のみを対象として 作成されたものです。第三者への提供はお断りいたします。当資料の内容は、秘密情報及び専有情報としてお取り扱い下さい。無断で当資料のコピーを 作成することや転載することを禁じます。 中国株式市場のボラティリティ 株式市場はカジノのような性格を帯びており、パニック売りが起きやすい理由はここにあ る。一方、海外機関投資家の市場参加は、オンショア市場への投資割当に上限があること や中国株がグローバル株価指数に採用されていないことから制約されている。最近の新 規株式公開(IPO)ブームにもかかわらず、エクイティ・ファイナンスが企業の資金調達全 体で果たす役割は5%未満と小さく、依然として70%もの大きな割合を占めている銀行 融資とは対照的である。 とはいえ、上海総合指数は住宅価格のように、社会経済的センチメントの尺度となる。人 口動態が急速に変化する中で今や世界第2位の経済大国となった中国において、政策当 局はパターナリスト(家父長主義者)として介入すべきか、資本主義を尊重して過度の介入 を控えるべきかという難題に直面しているが、そうした状況を理解するのは容易ではない。 市場安定化策 6月後半以降、中国当局はボラティリティ対策として以下を含む市場安定化プログラムを 導入してきた。 • 出金利と預金金利を25ベーシスポイント(bp)引き下げ、預金準備率(RRR)を 50bp引き下げ、中国人民銀行による流動性支援を約束 • 上海証券取引所と深圳証券取引所の取引コストを30%引き下げ • 新規IPOの一時停止 • 国有投資会社の中央匯金投資公司による合計120億元(19億ドル)の上場投資 信託(ETF)購入 • 国内証券会社21社が純資産の15%相当を投入して、株式市場安定化基金を設立 • 公的年金基金に最大1兆元(1,600億ドル)の株式投資を認める提案を策定 • 持ち株比率5%超の大株主、取締役、経営幹部に株式の売却を禁止 恐らく当局は追加の支援措置を発表するとみられ、何よりもそれらを数日間で確実に実 行に移すことが必要になるだろう。株式市場のボラティリティ管理のための政策対応が 遅いと批判の声が上がっているからだ。対応の遅れは李克強首相が1週間の欧州訪問で 不在だったことも影響したようである。これまでのダメージ対策と同様に、現在の株価下 落が本格的な信頼感の危機を引き起こさないように考慮するはずだ。 信用取引の増加を背景に、注目は金融システムの安定維持に集まることが予想される。株 式の信用取引向けの融資残高は6月末時点で2.3兆元(3,700億ドル)に達したが、それ以降 20%減少している。また中国のシャドーバンキング・システムからさらに5,000億元(800億 ドル)の融資が行われている可能性が高い。中国の銀行のブローカー業務へのエクスポー ジャーは銀行預金全体の3%で、管理可能とみられる。新規の証券口座数は飛躍的に増 加しているが、投機的な取引を行っているのは概ね高額所得の都市部住民に限られてい る。株式を担保とした融資が住宅市場とどの程度連動しているかによって、潜在的なリス クは限りなく大きくなる。 経済成長と政策への影響 経済成長の観点から見ると、株価下落が長期化すれば、中国の2015年の国内総生産(GDP) の下振れリスクとなる可能性もある。実際のところ、目先はニュース報道などによって非常 に不安定な市場心理が動揺し、中国経済のハードランディングが近いという市場の憶測 に拍車がかかる恐れがある。極端な下振れシナリオのテールリスクを全面的に退けるの は賢明ではないだろう。とはいえ、アナリストは合成の誤謬に陥りやすく、一つの経済セ グメントにとって正しい論理を全体に当てはめがちである。 ウエスタン・アセット 2 2015年7月 中国株式市場のボラティリティ 前述したように、中国の株価と経済成長の関連性はあまり強くないと当社は考えている。 例えば、過去12カ月の株価高騰が個人消費拡大に一役買ったという証拠はほとんどな い。基本シナリオでは、金融の安定を保ち、社会契約を順守し、経済のソフトファンディン クを達成して今年のGDP成長率を6.5%近辺とするための中国政府の「意志と財力」を踏 まえ、株式市場の崩壊をある程度阻止できると予想している。ただ厳格にみて、基本シナ リオがたとえ実現しても、2001年の中国の世界貿易機関(WTO)加盟後の10年間のように、 世界の経済成長を押し上げるとは考えにくい。 実際、株価のボラティリティの再燃で中国は中期的なリスクにさらされている。これは、金 融インフラの整備が不十分で脆弱なことを反映しているだけでなく、株式と不動産以外 に個人投資家が投資できる代替市場が不足している証拠である。市場に介入するという 手法は市場経済を提唱する姿勢とは相容れないものであり、国家と資本主義者の融合 モデルの長期的メリットについては活発に議論されるだろう。恐らく厄介なのは、政府の 危機管理の手腕に注目が集まっていることであり、試練に直面した時の政府の対応能力 がどれだけ信じられるかが厳しく試されている。 投資戦略 外貨建て債券では、中国の投資適格社債はエマージング・マーケッツ・ボンド・インデック ス・グローバル(EMBIG)ユニバースの中で安定したディフェンシブな投資対象であると引 き続き考えている。国有の銀行、公益企業、石油・ガス会社など、戦略的に重要なセクター の国有企業を選好している。固有リスクによる影響を受けやすいことやこれまでの株式市 場との相関関係を考えると、中国のハイイールド社債全般には慎重姿勢をとる。当社は債 券発行体として長い実績をもつ、高格付けの一部銘柄のみを注目している。 人民元に関しては、国際通貨基金(IMF)の特別引出権(SDR)に人民元が採用されるか どうかが、2015年下半期における当局の最大関心事と考えられる。中国にとって好まし い結果になると決まったわけではないが、当局は当面、通貨の安定性を維持するとみら れる。さらに長期的には、人民元の国際化の進展、ならびに資本取引の自由化やオンシ ョア市場での投資機会拡大を背景に、政府系投資ファンドを中心に証券投資資金の流 入が加速するだろう。ドル高やエマージング市場全般への懐疑的な見方が広がる環境に おいて、当社は低ベータの人民元を、魅力的なキャリーをもつエマージング市場版の「ド ル」と実質的に見なしている。 中国の金利に関しては、金融の安定を保つことが重要なことから、金融緩和傾向が強 まるとみられる。現在の質への逃避、地方政府の借入コスト軽減計画、ほぼ閉鎖的な資 本勘定の影響で、オンショアの国債利回りは米国債相場が軟化しても影響を免れるはず だ。2015年3月8日、中国の財務省は地方政府の資金調達機関が発行した債券( 半分以 上が2015年に償還予定)を低利回りの地方債に交換するため、1兆元(1,600億ドル)を割 り当てると発表した。これらの債券、ならびに6,000億元(960億ドル)の新発地方債の価 格は、指標銘柄国債の1.3倍(30%上回る)を上回らない程度になるだろう。 ウエスタン・アセット 3 2015年7月 リスク・ディスクロージャー © Western Asset Management Company 2015. 当資料の著作権は、 ウエスタン・アセット・マ ネジメント株式会社およびその関連会社(以下「ウエスタン・アセット」 という)に帰属するもので あり、 ウエスタン・アセットの顧客、 その投資コンサルタント及びその他の当社が意図した受取人 のみを対象として作成されたものです。第三者への提供はお断りいたします。当資料の内容は、 秘密情報及び専有情報としてお取り扱い下さい。無断で当資料のコピーを作成することや転載 することを禁じます。 過去の実績は将来の投資成果を保証するものではありません。当資料は情報の提供のみを目的 としており、作成日におけるウエスタン・アセットの意見を反映したものです。 ウエスタン・アセット は、 ここに提供した情報が正確なものであるものと信じておりますが、それを保証するものではあ りません。当資料に記載の意見は、特定の有価証券の売買のオファーや勧誘を目的としたもので はなく、事前の予告なく変更されることがあります。当資料に書かれた内容は、投資助言ではあり ません。 ウエスタン・アセットの役職員及び顧客は、当資料記載の有価証券を保有している可能性 があります。当資料は、お客様の投資目的、経済状況或いは要望を考慮することなく作成されたも のです。 お客様は、 当資料に基づいて投資判断をされる前に、 お客様の投資目的、 経済状況或いは 要望に照らして、 それが適切であるかどうかご検討されることをお勧めいたします。お客様の居住 国において適用される法律や規制を理解し、それらを考慮する責任はお客様にあります。 ウエスタン・アセット・マネジメント株式会社について 業務の種類: 金融商品取引業者(投資運用業、投資助言・代理業、第二種金融商品取引業) 登録番号: 関東財務局長(金商)第427号 加入協会: 一般社団法人日本投資顧問業協会(会員番号 011-01319) 一般社団法人投資信託協会 ウエスタン・アセット

© Copyright 2026 Paperzz