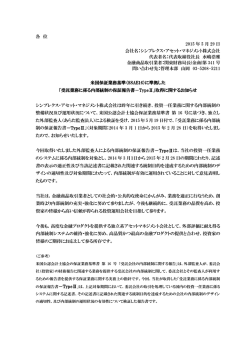

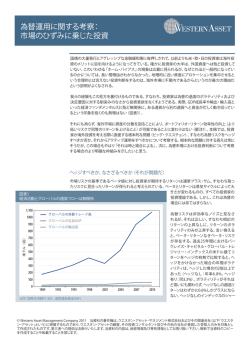

S. ケネス・リーチ 最高投資責任者(CIO) 市場コメント 2015年11月 要約 2014 Fixed-Income Fund Manager of the Year 人生が本だとすれば、答えはうしろのほうにはないんだよ 今年の債券市場は悲観論 チャールズ・シュルツ(1922∼2000年)、米国の漫画家 と楽観論の間で揺れ動い た。(当レポート執筆中の) 今回のレポートは3つの部分で構成されている。最初に今年の市場動向と当社のポジショ 現在、市場は楽観的となっ ており、スプレッドセクター ニングについて説明し、次にFRBの今後の金融政策について取り上げる。そして最後に金 は10月に大幅に上昇した。 利スワップ市場について簡単に概観する。 当社は今年これまで慎重 市場動向 ながらも楽観姿勢を維持 しており、タクティカルに 今年の債券市場は激しく変動し、悲観論から楽観論に、そして再び悲観論へと絶えず揺 ポジションを調整すること れ動いていた。年初は、原油価格の下落と欧州の景気後退懸念でドイツ国債の利回りは で投資家の悲観論と楽観 ゼロ%近くまで低下し、米国10年債利回りは1.6%を付けた。春には欧米の景況感は改善 論が交錯する中、その都度、 し、原油価格は1バレル当たり60ドル台で安定、株価が回復して債券利回りも反発する中、 市場変動に対応してきた。 楽観論が復活した。だが夏場に入ると、中国の著しい景気減速を巡る懸念や新興国全体 10月にスプレッドセクター に影響が広がることへの不安から、世界の経済成長見通しは急激に落ち込んだ。その結 を中心に反発が見られた 果、スプレッドセクターのパフォーマンスは2011年のユーロ危機以来の厳しい結果となった。 のは歓迎すべき動きだが、 グローバ ルのインフレ率 図表1 は低 水準かつ低下してい 各セクターの超過収益(単位:ベーシス・ポイント) ることから、下振れリスク を注 視し 、適 切 なマクロ 3Q11 3Q15 戦略を採用することが引 米エージェンシー債 -14 5 き続き賢明と考えられる。 米MBS -221 -22 米連邦準備制度理事会 米国投資適格社債 -475 -170 (FRB)の金融政策に関して 米国ハイ・イールド社債 -1,035 -631 は、イエレン議長が投資家 エマージング債米国総合 -1,083 -443 に対して今回の利上げの 出所:バークレイズ 2015年9月30日現在 具体 的な時 期より、利 上 げサイクルのパスと軌道を 重視すべきであると力説 現在、市場には再び楽観論が台頭しており、スプレッドセクターは10月に大きく反発した。 してきたことに注目したい。 この楽観論の根底には、世界の金融政策当局の政策対応は正しいとの見方がある。確か に、米国の経済成長は他の地域より力強いため、相対的に引き締め傾向にある米国と、対 照的に金融緩和を打ち出す欧州、中国、日本という各中銀の政策対応は正しいと思われる。 グローバルの経済指標はまだ本格的に引き締まってはいないが、世界的な景気後退懸念が 弱まったとの報道等には十分な信頼性があると言えよう。 金利スワップ市場は興味深 い動きを見せており、LIBOR スワップ金利は目下、3年か ら30年の全ての年限で米 国債の利回りを下回ってい る。バリュー投資家としては、 満期まで保有すれば利益を 当社の慎重ながらも楽観姿勢は通年で変えておらず、投資家心理の揺れ動きを要因とし あげられるレラティブバリュ た一連の市場変動が徐々に収斂していく過程におけるタクティカル・ポジションを構築し ー取引の機会を見逃さぬよ た。具体的には、前回のレポートで、最近のポジショニングについて述べたように、当社は う注視していく構えである。 © Morningstar Awards 2014©. Morningstar, Inc. All Rights Reserved. ウエスタン・アセット米国コア戦略/米国コア・フル戦略7担当者のS.ケネス・リーチ、 カール L. アイヒシュテッド、マーク・リンドブルームが2014年「年間最優秀債券マネージャー賞」受賞。上記ファンドはレッグ・メイソン・インベスター・サービ シーズ,LLCがご提供しております。www.leggmason.com. © Western Asset Management Company 2015. 当資料の著作権は、 ウエスタン・アセット・マネジメント株式会社およびその関連会社(以下「ウエスタン・ アセット」 という)に帰属するものであり、 ウエスタン・アセットの顧客、その投資コンサルタント及びその他の当社が意図した受取人のみを対象として作成 されたものです。第三者への提供はお断りいたします。当資料の内容は、秘密情報及び専有情報としてお取り扱い下さい。無断で当資料のコピーを作成す ることや転載することを禁じます。 市場コメント スプレッドセクター、特に投資適格社債のイールドスプレッドの拡大を利用することを企図し た。そのため10月のスプレッドセクターの上昇は喜ばしいことだが、まだ「視界が開けた」とま では言えない。比較的順調な米国景気とは対照的に世界の景気回復力は依然として遅々とし ており、リスク資産全般には投資妙味があるものの、いまだ断続的に反落しやすい状態にある。 さらに、グローバルのインフレ率は低水準かつ低下しており、新興国は脆弱さを増しているた め、 下振れリスクを注視し、適切なマクロ戦略を活用することが引き続き賢明と考えられる。 FRBの政策 FRBはフェデラルファンド(FF)金利を実質ゼロ%という「緊急避難的な」水準から引き上げ ることを既に固めており、ついに12月に実施するものと強く信じている。FRBは夏場にグロー バル市場が大打撃を受けたときは行動を控えたが、12月の利上げ判断に向けては米国の経 済情勢次第との立場を非常に明確にしてきた。加えて、FRBは現在の緩やかな成長環境でも 短期金利を十分に押し上げられる水準まで、潜在成長率の推定値を引き下げている。さら に10月の非農業部門就業者数が予想を上回る数字となったこともあり、経済指標が突然大 幅に悪化しない限りFRBが利上げを見送ることはないと予想される。 市場には、FRBが最終的にFF金利を引き上げれば、不透明感は後退するだろうとの見方がある。 しかし、確かに利上げ時期を巡る不透明感は取り除かれるかもしれないが、その後、最終的な 金利水準や利上げペースはどうなるのかといった新たな不透明感の議論が始まるに過ぎない。 実際に、過去の経験が物語るように、いったん利上げ局面に移行しても市場の不透明感は払 拭されない(ただし2004∼2006年の経験はこうした傾向の反証となり得る)。 イエレン議長は、利上げの具体的な時期よりも利上げサイクルのパスや軌道を重視すべきで あると自ら投資家に訴えてきた。そして今回の利上げのパスは他のサイクルに比べて緩やか になるとのメッセージを非常に明確に示してきた。当社は完全にその通りになると予想して いる。FRBは政策金利を実質ゼロ%以上に引き上げて緊急避難的な政策に終止符を打ちた いが、過度の成長減速や金融状況の引き締めにより景気回復の腰を折るような事態は避けた いと考えている。図表2は、12月に開始して四半期毎に25bpずつ引き上げるという利上げパス を、過去のサイクルと比べたもので、このパスが群を抜いて低空飛行であることがよく分かる。 図表2 米国の利上げサイクル(初回利上げからの変化) 4.5 2014年6月 累積パーセント(%) 4.0 1987年4月 3.5 3.0 2.5 2014年2月 2.0 2015年12月? 1.5 1.0 0.5 0.0 0 13 26 39 52 65 78 初回利上げからの週数 91 104 117 出所: FRB, ブルームバーグ 2015年9月30日現在 ウエスタン・アセット 2 2015年11月 市場コメント FRBは向こう2年間の経済成長率を約2.3%∼2.4%と予想し、コアの個人消費支出(PCE)デフ レーターは1.4%から来年は1.7%に上昇するとしている。このような見通しはFRBが前年まで 設定してきた成長率の基準を大幅に引き下げるものだが、当社はこの予想でさえ、過去4年 間のFRBの予想と同様に、楽観的すぎる可能性があるとみている。それでも、FRBは経済指 標が明らかに予想を下回るまで、1四半期に1回という利上げペースを継続するだろう。2015 年第1四半期(1-3月期)の成長率が著しく低調だったにもかかわらず、FRBは利上げの計画を 遅らせるとの発表を4月まで待った。このことから判断すると、利上げが2回実施される可能 性が高い。それ以降は、経済指標の動向、グローバルな外部要因、金融市場を取り巻く環境 といった諸々の条件全てがFRBの政策を左右し、結果的に今後の市場の話題はFRBを巡る不 透明感となり続けるだろう。 市場は現時点で2017年初めのFF金利を約1%と織り込んでいる。これは、今後6四半期に FRBが4回の利上げを実施することを想定している。仮に当社の予想が実現した場合、FRB の引き締めパスは市場で織り込まれているペースと比較し、より緩やかなものとなる。ただ し、現在市場に織り込まれている水準には、当社がこのポジションに積極的に賭けようと思 わせるほどの十分な裁定機会はない。既に述べたように、FRBの成長見通しはかなり引き下 げられており、万が一、今年の成長率から減速したとしても、それによる市場への影響はあ まり大きくないと予想している。 スワップスプレッド 図表3はLIBORスワップスプレッドと米国債のイールドカーブを比較したものである。少し前ま では、米国債券の中で利回りが最も低いのは米国債だったが現在、3年から30年の全ての年 限でLIBORスワップの利回りは米国債を下回る、つまりスワップスプレッドの逆転現象が起こ っている。このアノマリーは市場で多くの議論を呼んできた。なぜこのようなことが起きたの か。いつまで続くのか。半永久的に続くのだろうか、などである。以下に説明するような複数 の要因が重なった結果、現在の状況に至ったと考えられている。現時点では大胆な予想であ ると言われるかもしれないが、米財務省はいずれ、信用力が低い民間企業より低金利で資金 を借入れられるようになり、スワップスプレッドの逆転は解消されると当社は予想している。 図表3 イールド・カーブ:米国債対米スワップ 利回り (%) 4 米国債 3 米スワップ 2 1 0 6M1Y 2Y 3Y 5Y 7Y 10Y 30Y 満期(年) 出所: ブルームバーグ 2015年11月10日現在 以下の3つの要因が主にスワップスプレッドの逆転現象を引き起こしているとされている。 ウエスタン・アセット 1. 規制環境の変化(所謂「capital requirement」)で、銀行は米国債保有により資本 積み増しが必要となり、また、レバレッジ投資家はポジション構築のための米国債 レポの使用コストがかさむようになるため、これらの当事者はポジションを構築する ためにデリバティブ市場を活用するようになった 2. 各国中銀が自国通貨下支えの資金を調達するために米国債を売却している 3 2015年11月 市場コメント 3. 企業が資金調達の際、景気下振れリスクに備えて、スワップを利用することにより、新 発債の固定金利負債を実質的に変動金利の負債に変更している これらはスワップスプレッドの逆転現象がなぜ起きたのかを説明する説得力のある要因で はあるが、その逆転現象の「持続性」の論拠とはならない。逆転現象継続派の主張では、こ れらの「テクニカル」要因が非常に強力なことから、正常化前には一時的にスプレッドの逆 転化はさらに進むと見ている。しかし、バリュー投資家の当社としては、満期まで保有すれ ば利益を得られるレラティブバリュー取引機会をみすみす見逃すつもりはない。例えば、中 期米国債のロングとスワップのペイ(固定金利払い)のポジションで20bpsの利回りを享受 できる。もちろん、世界中に存在しているあらゆる取引機会の中で、最も収益性の高い取引 ではないかもしれないが、少なくとも当社の期待通りの結果は得られると見ている。より重 要なのは、市場参加者の多くが考えているより早い段階で、当社が予想する通りの結果を もたらす可能性があるということだ。 まず、上述の第一の要因(規制)に関して、銀行やレバレッジ投資家はこの手の取引から、必 ずしも締め出されているわけではない。年末のバランスシート調整プロセスの間はこうした 取引には関与したくないかもしれないが、その後は状況が変わる可能性もある。また、第二 の要因(中銀の米国債売却)に関しても、各国中銀が最近行ってきたような米国債の継続 的売却を緩和することも考えられる。そもそもドルが常に上昇基調を辿るという保証はな く、また、既に通貨下落を背景とした経常収支の黒字化により、多くの国において外貨準備 の獲得に繋がっていることも指摘したい。 それでは第三の要因(発行体の固定債務の変動化)はどうだろうか。企業の財務部門は長期 債を発行し、同時に固定金利を受け取るLIBORスワップ(米国債を40bp下回る水準)契約を 結び、実質的に、現在の僅かな短期金利にクレジット・スプレッドを上回せした変動利付の 債務にヘッジしている。これによりもたらされることは何か。実際、発行体にとっては、足元 の金利コストは低くなるだけではなく、容易に解消(アンワインド)できるデリバティブ・ポ ジションであるという利点もある。しかし、長期投資家の立場から考えてみたらどうだろうか。 このような債務の変動化により、企業のクレジット・スプレッドは2011年以来のワイドな水準 で固定されるだけではなく、さらにそこから40bps上乗せされた支払いコストに固定されてい るのである。このような状態に対して、反対のポジションを取ることに投資意義はあるだろう か。すなわち、当社は、まずスプレッドの価値が魅力的(ワイド)だと考えて長期社債を購入 する。同時に、金利リスクのヘッジとして、米国債の売りあるいはデリバティブを使用するな らばスワップの売り(固定金利払い)を行うのである。これにより、当社のポジションは、金 利上昇リスクをヘッジした状態での、社債スプレッドのロング・ポジションとなる。今後、仮 に金利が上昇し社債スプレッドが縮小した場合、反対ポジションは損失を被る(本稿におい ては、固定債を発行し固定受けスワップに入る発行体がこのポジションに該当する)。そして、 これらは景気回復局面では十分に予想される状況である。 過去の実績を見ると、一般的にLIBORとスワップスプレッドのパフォーマンスはFRBの引き 締め時期では極めて低調となる(つまり、金利は上昇、国債とスワップのスプレッドは拡大)。 もっとも、今回はそうはならない可能性もある。なぜならば、FRBは早いペースでの金利引き 締めは意図しておらず、場合によっては引き締めが実施されない可能性もある。さらに、新 たなリバースレポ・ファシリティ(市場からの資金吸収、結果的に引き締め効果)実施は未だ 不透明であり、LIBORは十分に上昇しないかもしれない。 しかし、当社は、最終的には、与信基準の引き締めによる信用需要低下はリスクプレミアム の上昇をもたらす、というファイナンスの根本原則に基づく局面が訪れると考えている。つま り、FRBが2008年後半に「緊急避難的」な金融政策を最初導入したときに著しく高水準にあ ったLIBORが急低下したのと同様、FRBが緊急避難的措置からの転換を開始するときには、 極めて低位にあるLIBORにおそらく動きが出るだろう。 ウエスタン・アセット 4 2015年11月 リスク・ディスクロージャー © Western Asset Management Company 2015. 当資料の著作権は、 ウエスタン・アセット・マ ネジメント株式会社およびその関連会社(以下「ウエスタン・アセット」 という)に帰属するもので あり、 ウエスタン・アセットの顧客、 その投資コンサルタント及びその他の当社が意図した受取人 のみを対象として作成されたものです。第三者への提供はお断りいたします。当資料の内容は、 秘密情報及び専有情報としてお取り扱い下さい。無断で当資料のコピーを作成することや転載 することを禁じます。 過去の実績は将来の投資成果を保証するものではありません。当資料は情報の提供のみを目的 としており、作成日におけるウエスタン・アセットの意見を反映したものです。 ウエスタン・アセット は、 ここに提供した情報が正確なものであるものと信じておりますが、それを保証するものではあ りません。当資料に記載の意見は、特定の有価証券の売買のオファーや勧誘を目的としたもので はなく、事前の予告なく変更されることがあります。当資料に書かれた内容は、投資助言ではあり ません。 ウエスタン・アセットの役職員及び顧客は、当資料記載の有価証券を保有している可能性 があります。当資料は、お客様の投資目的、経済状況或いは要望を考慮することなく作成された ものです。お客様は、当資料に基づいて投資判断をされる前に、お客様の投資目的、経済状況或 いは要望に照らして、それが適切であるかどうかご検討されることをお勧めいたします。お客様 の居住国において適用される法律や規制を理解し、 それらを考慮する責任はお客様にあります。 Morningstar Awards 2014©. Morningstar, Inc. All Rights Reserved.「ウエスタン・アセット・コア・ ボンド・ファンド」および「ウエスタン・アセット・コア・プラス・ボンド・ファンド」の運用担当者であ るS. ケン・リーチ、 カール L. アイヒシュテッドおよびマーク・リンドブルームが、米モーニングスタ ーより2014年の「ファンドマネジャー・オブ・ザ・イヤー 債券部門」 を受賞しました。Morningstar Awards 2015 © Morningstar, Inc. この賞は米モーニングスター社が、ポートフォリオ・マネジャーの運用能力と、時には市場コン センサスと異なった投資戦略を投資家のために実行する勇気を称える賞です。 この賞を受賞す るファンドには当該年の優れたパフォーマンスのみならず、長期のリスク調整後リターンが良好 であり、投資家の利益に貢献することが求められます。 この賞の受賞者は、米モーニングスター 社のファンド・アナリストによる独自のリサーチと定量・定性評価により選定されます。 これは受 賞をお知らせするものであり、当社は上記の各ファンドへの投資を勧誘するものではなく、その 意図はありません。 ウエスタン・アセット・マネジメント株式会社について 業務の種類: 金融商品取引業者(投資運用業、投資助言・代理業、第二種金融商品取引業) 登録番号: 関東財務局長(金商)第427号 加入協会: 一般社団法人日本投資顧問業協会(会員番号 011-01319) 一般社団法人投資信託協会 ウエスタン・アセット

© Copyright 2026 Paperzz