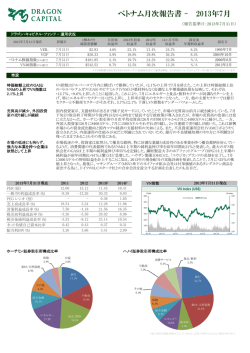

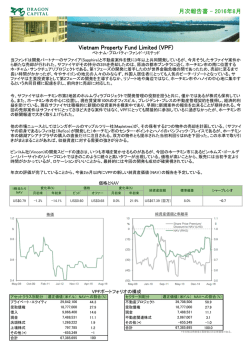

ベトナム月次報告書 - 2016年4月 市場概観 外国人投資家の巨額な (VIC中心の)売り越しにも 拘らず、市場は急上昇 VN指数は4月には、外国投資家の7000万米ドルの売り越しにも拘らず、6.7%と急上昇し598ポイントで終了した。外 国投資家の売り越しはビングループ(VIC)一社の株式を中心としたものだった。同株式の売越額は転換社債(CB) の転換額に値する1億1700万米ドルであった。VIC株を除くと、外国投資家は実は4700万ドルの買い越しをした。 VIC株はCBからの売り圧力が和らぐと、10%の上昇を見せた。同株式は同社が今年大量のアパート売上を計上するこ とで2016年に強力な業績が予想されることにも支えられている。 ベトナムエバーピア(EVE) は、証券会社以外で初め てFOLが100%となった 市場は幾つかの優良株の第1四半期の好業績の恩恵も受けた。例えば、ベトコムバンク(VCB、+12.2%)は第1四半 期の税引き後利益が62%急増したと発表したことで、株価を2015年11月以降の最高値水準に上昇させた。同社の利 益は主に高い純金利マージン(NIM)と低い引当金繰入費用によってもたらされた。同行の競争上の優位性と質の高 い資産のお陰で、VCBが2016年に堅調な業績を継続し、10%の利益成長率という控えめな目標を簡単に上回ること を我々は確信している。 同月の最も注目すべき株式はおそらくホア・セン・グループ(HSG)だ。ベトナム首位の亜鉛鋼板メーカーは利益が前 年同期比263%の急増という印象的な第1四半期の業績を発表した。この業績は鉄鋼販売量が32%増加したこと、2015 年後期に蓄積した安価な在庫によりマージンが拡大したことにより実現した。その結果、同株は36.3%と急上昇した。 同様に、ベトナムでトップの鉄筋生産者のホアファットグループは鉄鋼価格の回復と販売量の40%の増加により、第1 四半期の利益が38%増加したと発表した。これは同社株価の13.6%の上昇に繋がった。 鉄鋼メーカーには特に優 れた月がある 商品価格の回復は関連 株の株価上昇を誘発した 商品に関連した話では、ここ数ヶ月の世界商品価格の急回復は関連株の素晴らしいパフォーマンスを引き起こした。 ラムソン製糖とドンフーゴムはそれぞれ33%と14%上昇した。ペトロベトナムガス(GAS)の場合は第1四半期の利益が昨 年から49%減少したと発表したにも拘らず、株価は24.4%上昇した。市場心理が原油価格の力強い回復により動かさ れた。北海ブレント原油価格が1月の28米ドルの底値から4月は70%増の1バレル48米ドルに達した。また、同株は最 近の政策改善にも支えられている。即ち、同社が2016年以降、仮に原油価格が1バレル30ドル未満に下落しても電 力発電所向けガスの最低価格を設定できるという新しいガス価格決定方式が使えるということだ。この方針は低い原 油価格の場合でも、EVN(ベトナム電力公社)の費用でGASの利益を確保することに役立つ。 市場予測 2016年PER,EPS比較 市場動向 VICによるマイナス外国資本流入 ベトナム月次報告書 - 2016年4月 経済概観 低迷した第1四半期の 後、経済は再び軌道に 戻りつつある 第1四半期にGDP成長は減速したものの、経済は再び軌道に戻りつつある。4月、経済成長のために最も有望な要因は幾 つかの先行指標の回復である。 •ベトナムの日経PMI(製造業購買担当者指数)は大きく回復し、先月の50.7ポイントから4月は過去9ヶ月の最高値の52.3ポ イントに急上昇し、ほかの地域のさえないPMIと対照的となった。 •鉱工業生産指数(IPI)は3月の6.3%から7.9%に加速した。 •4ヶ月の国家資本投資は62.3兆ドンで、前年同期比11.5%増加し、前年同期の6.2%増を大きく上回った。 •第1四半期の預金伸び率は2.3%に達し、前年同期の0.9%を上回った。与信伸び率は前年同期の1.2%から1.5%に上昇し た。 鉄鋼消費量は記録的 な高水準 農業セクターでの低迷とは対照的に、不動産とインフラへの投資は強化し続けている。このことは印象的な鉄鋼消費量に 映し出されている。ベトナム鉄鋼協会によると、3月の鉄鋼消費量は前年同期比63%増の100万トン超で、過去最高値に達 した。この急増は強力な需要と共に、鉄鋼価格上昇見通しを背景とした投機的な動きにも支えられた。中国の鉄鋼価格は 12月以降、30%~40%上昇しており、鉄鋼商社は3月にできるだけ多くの備蓄をした。 外部要因も経済を支え ている 次に挙げる外部要因は経済成長を支えている。①2016年4ヶ月のFDI実施額は前年同期比12%増の46億米ドルで、同期 間のFDI新規認可額は同85%急増の68億米ドルだと推定される。②当社の推定では3ヶ月間のコア輸出額の増加率は1月 の5.8%から4月は12.3%に加速した。③ベトナムドンへの国内の信頼感が2015年12月末から強くなってきている。その結果、 外貨準備高は2015年末の310億米ドルから350億米ドルに増加した。 政府はGDP成長率の 目標達成を真剣に考 えている 我々がGDP成長率予測を上方修正する用意がまだない一方で、首相が3月にベトナム計画投資省(MPI)との会議を招集 し、関連当局はGDP成長率が6.7%の目標(すなわち、下方修正無し)を確実に達成するための方法を見つける必要がある と強調した、という情報は安心感をもたらした。これはMPIがビジネス環境を改善し、行政のボトルネックを取り除くことを継 続することを示す。4月29日に開催された政府と企業間の会議に基づき、我々は旧政府から新政府への移行が円滑に行 われていると見ている。 経済予測 過去9ヶ月の最高水準のPMI 安定な米ドル:ベトナムドンの為替レート 3ヶ月間での急増の鉄鋼消費量 Vietnam Enterprise Investment Limited - VEIL ベトナム・エンタープライズ・インベストメント・リミテッド 月次報告書 - 2016年4月 4月に基準価額が4.7%上昇したにもかかわらず、VEILはベンチマークのVN指数を2.0%アンダーパフォームした。これはファンドが最上位保有している3 銘柄のアンダーパフォーム、株価が18.8%上昇した石油・ガス株でのアンダーウェイト、そして株価が19.8%上昇した保険株を保有していなかったことが 原因だった。 しかし、ファンドの保有上位10銘柄の中でPVガス(GAS)、ホアファットグループ(HPG)、ベトコムバンク(VCB)とキンバックシティ(KBC)の4つの銘柄は 市場を大幅にアウトパフォームした。 PVガス(GAS、24.4%)の第1四半期に売上高と税引き後純利益がそれぞれ10.0%と44.4%減少するというさえない業績にもかかわらず、石油価格の上昇 により、株価はセクターの上昇と共に上昇した。これは投資家が過去を越えて、より強い石油価格と共に改善すると期待される将来の利益を見ているこ とを示している。ファンドがこの銘柄をアンダーウェイトして保有しているため、株価の上昇からファンドが得た利益はVN指数がこの銘柄から得た利益より 低かった。 鋼鉄価格の力強い上昇と40%増の販売量との組み合わせで第1四半期の利益が38%増加したと発表した後、ファンドが4番目に保有している銘柄である ベトナム最大の鉄筋生産者のHPGは13.6%上昇した。 銀行セクターは6.6%上昇したが、アジアコマーシャル銀行(ACB、-2.1%)とミリタリー・コマーシャル・バンク(MBB、+5.7%)という鈍い株価の銀行をオー バーウェイト、最大の値上がりを示したベトコムバンク(VCB、+12.2%)を大きくアンダーウェイトしているため、ファンドは相対的な基準で利益を得ることが できなかった。第1四半期の税引き後純利益が62%増となったことを発表した後、VCBは2015年11月以来で最高値の株価をつけた。好調な利益成長は より高い純金利マージン(NIM)と低い引当金繰入による。 最後に、株主総会でチャンズエ工業団地における総面積50ヘクタール近くにもなるLGディスプレーとの重要な契約を発表した後、ファンドが大きく保有 している不動産銘柄の一つのキンバックシティは8.7%上昇した。 価格とNAV 1株当たりNAV $3.78 NAV変化率 純資産額 月次 年初来 合計 キャッシュ 4.7% 5.3% 836.1百万米ドル 3.2% 標準偏差 シャープレシオ 22.6% 0.179 NAVパフォーマンス 保有トップ10社 No. 1 2 3 4 5 6 7 8 9 10 会社名 ビナミルク ミリタリー銀行 FPT ホアファット ACB ぺトコム銀行 カンディエン不動産 キンバック PVガス サイゴン証券 業種 食品・飲料 銀行 ソフトウェア 素材・資源 銀行 銀行 不動産 不動産 エネルギー 証券 NAVへのディスカウント率 VNI% 12.12% 1.84% 1.50% 0.00% 1.39% 8.62% 0.30% 0.49% 6.38% 0.85% NAV% 22.24% 6.76% 6.50% 6.07% 5.52% 4.48% 3.88% 3.13% 2.99% 2.95% CH% 10.0% 1.1% 2.7% 13.6% -2.1% 12.2% 0.1% 8.7% 24.4% 1.5% 免責条項 ご留意事項 ■ 本レポートは、ベトナム・エンタープライズ・インベストメント・リミテッド・ファンド(VEIL)(以下「当ファンド」といいます。)の運用状況に関する情報提 供を目的に、ドラゴン・キャピタル・マネジメントが作成した月次レポートに基づき、キャピタル・パートナーズ証券が翻訳・作成したものです。 ■ 本レポートは、当ファンドの取引を勧誘又は推奨するものではなく、金融商品取引法に基づく開示資料ではありません。 ■ 本レポートは弊社が信頼できると考える情報等に基づいて作成されておりますが、その正確性・完全性を保証するものではなく、今後予告なく変 更されることがあります。また、本レポート中のグラフ、図表、数値その他いかなる内容も過去の実績であり、将来の運用成果を示唆あるいは保証 するものではありません。 ■ 当ファンドは値動きのある金融商品等に投資します(外貨建資産に投資する場合は為替リスクもあります)ので、当ファンドの基準価額が変動し、 損失が生じるおそれがあります。したがって投資元本が保証されているものではなく、ファンドの運用による損益はすべて投資者の皆様に帰属 します。 ■ 投資信託は金融機関の預金と異なり、預金保険の対象ではありません。 ■ 投資をされる際には、契約締結前交付書面又は投資信託説明書(交付目論見書)などで投資リスク及びご負担いただく手数料などの諸費用に ついてよくご確認の上、ご自身の責任と判断でお願いします。 当ファンドの主な投資リスク ■ 当ファンドは、主としてベトナム株式(上場・未上場)及び海外上場のベトナム関連企業の株式などの値動きのある有価証券等に投資を行います ので、市場の価格変動により損失が生じるおそれがあります。 ■ 当ファンドの一口当たり純資産価額(NAV)は米ドル建で算出され、また、投資対象は外貨資産であるため、為替変動により損失が生じるおそれ があります。 ■ 当ファンドはクローズド・エンド(会社型)外国投資証券の形態をとっているため、一般的な投資信託と異なり一口当たり純資産価額(NAV)での 買付・解約は出来ず、店頭売買(相対取引)を中心に、実勢価格で買付・売却することになります。 ■ 店頭売買は原則弊社を相手方とした相対取引となるため、弊社と価格・数量等の条件が合致した場合にのみ取引が成立することになります。そ のため、価格条件や取引実勢の状況によっては、取引が成立しない場合があります。 ■ 当ファンドの主な投資リスクには、市場リスク、為替リスク、流動性リスク、カントリーリスク、地政学リスクなどがあります。 お申込メモ 信託期間 原則無期限 VEIL:2017年開催株主総会で2019年末の解散是非を 決議予定(否決の場合は5年毎に決議) 収益分配 原則として分配は行なわない 買付/売却価額 毎営業日の実勢価格 買付/売却単位 5,000株単位以上 1株単位 買付/売却申込日毎営業日 関係法人 運用会社 エンタープライズ・インベストメント・マネジメント 販売会社 キャピタル・パートナーズ証券株式会社 管理会社/ カストディアン スタンダード・チャータード銀行 監査法人 KPMG 当ファンドにかかる費用等 注)NAV:純資産総額 申込手数料 弊社が定める外国株売買手数料 (※詳しくは販売会社にご確認下さい) 管理報酬等 NAVの年率2.0% 成功報酬 NAVの増加額の20% ※ハイウォーターマーク方式、8% ハードルレート その他費用 設立費用、監査費用、弁護士費用、事務管理費用などがかかります。 ※これらの費用は運用状況等により変動するため、事前に料率・上限額等を示すことが出来ません。 販売会社の概要 商号等 キャピタル・パートナーズ証券株式会社 金融商品取引業者 関東財務局長(金商)第62号 本社・本店所在地〒101-0047 東京都千代田区内神田一丁目13番7号 四国ビル 加入協会 日本証券業協会 資本金 10億円(2014年8月29日現在) 主な事業 金融商品取引業 1999年12月27日 設立年月日 連絡先 03‐3518‐9300 又は支店まで

© Copyright 2026 Paperzz