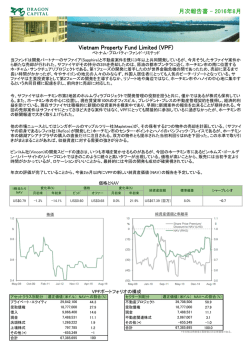

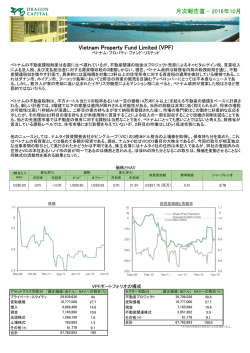

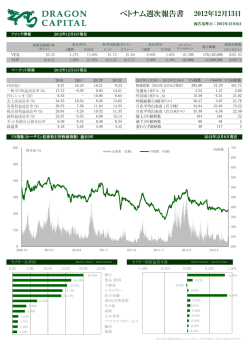

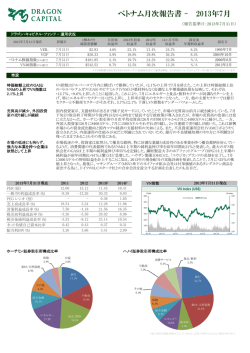

ベトナム月次報告書 - 2016年9月 市場概観 外国人投資家による記録的な 9月のVN指数は前月比2%(TR$)上昇し、先月末に付けた8年ぶりの高値688に僅かに及ばない685で 売り越しにも拘らず、VN指数 終えた。外国人投資家による過去最大の月次売り越し(123百万米ドル)を背景に、月中一日平均 は8年ぶりに最高値に接近 売買高は年間最高値である132百万米ドルにのぼった。 政府は国営企業(SOE)の株 式売却に本腰を入れる 政府は主要SOEの株式売却の方針について従うよう関係当局に改めて厳格に指示した。ベトナム 国家資本投資経営総公社(SCIC)は9月、年内に9%のビナミルク株の公募を行う方針を公表してい る。サイゴンビール・アルコール飲料総公社(Sabeco)とハノイ・ビール・アルコール飲料総公社 (Habeco)は、年末までに上場を完了しなければ、工商省大臣と両社の経営陣とが政府から懲戒処 分を受けるという。新政権全体の成功を判断するのはまだ早すぎるかも知れないが、金融市場の自 由化への緊迫感が増すことは間違いない。 数多くの株式市場開発目標の 金融市場の発展のために、計画投資省大臣は外国人枠(FOL)を引き上げる対象を67業種とする投 目指すもの 資法改正草案を公布した。また、財務省(MOF)は2017年1月1日より有効となる、カバードワラントの 公募・上場・取引について明確にした通達を公布した。最も重要だったのは、16年11月1日以降に新 規公開(IPO)を行う企業が支払期限後15日以内に未上場株式市場(UPCoM)への上場を完了する ことを求めるMOFにより公布された通達115/2016/BTC号である。これは民営化プロセス全体を大 きく加速させ、将来的にIPOの見込みのある投資家の幅を広げることへの大きな進歩となるだろう。 強気な市場は投資家の驚きを 生んだが、市場と企業評価の 上昇によってそれは正当化さ れる 今年のこれまでの市場パフォーマンスは強気な投資家をも驚かせたが、ベトナム市場の成長と各企 業の評価を地域内他市場と比べれば、利益は正当化できるといえる。新政府の奨励策及び金融緩 和政策も市場の良好なパフォーマンスに貢献した。その一方で、この動きの二次的影響として、ビナ ミルク(VNM)やホアファットグループ(HPG)等の主要銘柄に対して利益確定の売りが短期的に市場 を抑制したこともあった。ベトナムの金融市場の深まりに加速に加えて、トップ50銘柄の2017年での 収益見通しを踏まえ、ベトナム市場は引き続き中長期的に魅力的な投資先といえるであろう。 市場予測 市場動向 2017年PER、EPS比較 過去最高のマイナス外国資本流入 ベトナム月次報告書 - 2016年9月 経済概観 GDPの成長加速とイン ベトナムのGDP成長率は政府の希望的観測である6.7%をやや下回っているものの、過去3四半期で堅調な展 フレの安定化 開を維持している。インフレも上昇しているが、抑制可能な範囲である。 第3四半期中主要セク GDPは3四半期連続で成長したが、1-9月期の成長率は前年同期の6.53%から5.93%に減速した。この主な要 ターが改善を見せ成長 因としては農業部門と鉱業部門の縮小が考えられる。とはいえ16年上半期に0.18%減益した後、農業部門は 率は6.4%を達成 成長軌道に戻り、1-9月期には前年同期比で0.65%上昇している。鉱業部門は変わらず低迷しているが、工 業部門と建設部門も好調で16年上半期の7.1%から9月時点では7.5%に上昇している。サービス部門はGDPの 41.8%を占める最大部門であるが、1-9月期の成長率が前年同期の6.1%から過去5年間での最高水準である 6.7%に上昇し、内需が強力なことを示している。つまり全ての主要産業において上昇基調にあるといえる。 首相は第4四半期の大 幅な成長から16年の GDP成長率6.3%~6.5% を目標としているが、当 社は6.2%を維持 政府月例会議にて、グエン・スアン・フック首相は、通年のGDP成長率で6.3%~6.5%を達成する決意を改めて 強調した。この目標を達成するためには、今年の第4四半期で7.1%~7.3%の経済成長率を達成しなければなら ず、これは不可能ではないが、容易でもないだろう。最近の農業生産額の好調さ及び製造・サービス業回復 に勢いはあるものの、当社は16年成長率予測の6.2%を維持する。一方、新規受注、生産・調達活動が先月を 上回るペースで加速したことから、9月の購買担当者景気指数(PMI)は52.2から、15年5月以降の最高水準で ある52.9へ上昇したことにも触れておく必要があるだろう。 インフレ率は9月に急上 昇したが、当社は通年 予測を4.1%のまま据え 置き 月次インフレ率が前年同期の‐0.27%から+0.54%に転じたことから、インフレ率は8月の前年同期比2.8%から9月 の3.6%に大幅に上昇した。この急上昇の主な要因は、教育サービスセクターが7.2%上昇したことにある。この 上昇は予測できたが、繰り返されることはない見込み。コアCPIも若干上昇したが、2%を下回ったままである。 17年を見据え、最低賃金の上昇率を16年の12.4%に対し17年では7.3%とする提案が国会に承認されたことか ら、同年のインフレ期待は弱まる見込みである。 インフレが抑制的である インフレが抑制的であるため金融緩和政策が少なくとも今後数四半期で継続する見込み。1-9月期の信用供 ため金融緩和政策の継 与の伸びは10.5%で前年同期の10.8%を少し下回っている。他方、M2増加率は去年の8.9%から11.8%へ伸び、資 続が可能に 金調達額も去年の8.9%から今年の12.0%へ加速した。銀行システムの十分な流動性により、国債利回りが過 去最低を更新し、信用供与の伸びが政府目標である18%に達成する見通しである。 経済予測 上昇傾向にある四半期のGDP成長率 予測通りのインフレ率上昇 国債利回りの低下傾向 10 Vietnam Enterprise Investment Limited - VEIL ベトナム・エンタープライズ・インベストメント・リミテッド 月次報告書 - 2016年9月 VEILは9月基準価額を2.4%下回った。この主な背景にはビナミルク(VNM)の業績低迷、原油・ガス事業のアンダーウェイト、ビングルー プ(VIC)とバオベトホールディングス(BVH)の株式の保有がないことなどがあり、また割高でモバイルワールド(MWG)とFPTの株を購入 したことも、株価パフォーマンスに影響した。 VNMの下落は「噂で買って事実で売る」という格言の典型的な例であり、9月半ばの定期リバランスの際に2つの指数連動型ETFがこの 銘柄を買い入れることが示唆されていたことから、8月に同社の株価は21.2%上昇した。Van Eck ETFとDB FTSEがそれぞれ430万株 と750万株を購入したことが確認された後、投資家は利益を確定する動きに出た。当ファンドの見解では、VNM株は基本的に良い銘柄 であるという考えは変わらない。16年と17年の予想収益率がそれぞれ30.7%と10.9%であり、また同年のPERは22xと19.9xと地域内他市 場の22xと同基準であり、これは引き続き高い成長を遂げているからである。 原油・ガスセクターは9月、原油の減産に関するOPECの合意に関してのニュースが世界の原油価格を押し上げたことにより、PVガス (GAS)とPVドリリング(PVD)の株価は大幅に上昇し、好調だった。GASはVEILが保有している銘柄のうち4番目に多いが、VN指数と比 較すれば、当ファンドはこの銘柄を著しくアンダーウェイトしている。 不動産会社のVICと保険会社のBVHはそれぞれ13.4%と14.4%株価が上昇したが、この二銘柄のファンダメンタルズやバリュエーションが あまり魅力的でなかったことから、VEILは二銘柄とも保有していない。VICの株式はPER45xで取引されているが、同社の小売り事業は 大きな損失を計上し続け、ホスピタリティ事業の事業価値も下落している。BVHは純利益が5年連続で減少しているにもかかわらず、株 式はPER40x、PBR3.8x、株主資本利益率(ROE)8%で取引されている。 一方で、FPTは小売り・卸売り事業のスピンオフ計画が進捗した。ホアファットグループの株価は、鉄鋼メーカーの成長を促進するため のダンピング防止関税の適用に関する商工省の決定により上昇し、キンバックシティの株価も、チャンズエ工業団地の第3フェーズ開発 が承認されたことにより上昇した。 価格とNAV 純資産額 1株当たりNAV 989.7百万米ドル 761.9百万米ドル $4.48 £3.45 価格 価格変化率 ビッド オファー 月次 年初来 £2.97 £3.00 -0.4% 0.3% 29.8% 47.1% 標準偏差 シャープレシオ 22.7% 0.170 NAVパフォーマンス 保有トップ10社 No. 1 2 3 4 5 6 7 8 9 10 会社名 ビナミルク FPT ミリタリー銀行 PVガス ホアファット モバイル・ワールド ACB キンバック カンディエン不動産 ぺトコム銀行 業種 食品・飲料 テクノロジ 銀行 エネルギー 素材・資源 小売り 銀行 不動産 不動産 銀行 NAVへのディスカウント率 VNI% 14.62% 1.54% 1.75% 9.71% 2.77% 1.47% HNX 0.64% 0.36% 9.92% NAV% 18.37% 6.39% 5.55% 5.52% 5.29% 5.26% 4.77% 3.32% 3.20% 3.00% CH% -10.2% 6.3% 0.7% 11.0% 6.8% -3.3% 1.7% 6.8% 8.6% -2.4% 免責条項 ご留意事項 ■ 本レポートは、ベトナム・エンタープライズ・インベストメント・リミテッド・ファンド(VEIL)(以下「当ファンド」といいます。)の運用状況に関する情報提 供を目的に、ドラゴン・キャピタル・マネジメントが作成した月次レポートに基づき、キャピタル・パートナーズ証券が翻訳・作成したものです。 ■ 本レポートは、当ファンドの取引を勧誘又は推奨するものではなく、金融商品取引法に基づく開示資料ではありません。 ■ 本レポートは弊社が信頼できると考える情報等に基づいて作成されておりますが、その正確性・完全性を保証するものではなく、今後予告なく変 更されることがあります。また、本レポート中のグラフ、図表、数値その他いかなる内容も過去の実績であり、将来の運用成果を示唆あるいは保証 するものではありません。 ■ 当ファンドは値動きのある金融商品等に投資します(外貨建資産に投資する場合は為替リスクもあります)ので、当ファンドの基準価額が変動し、 損失が生じるおそれがあります。したがって投資元本が保証されているものではなく、ファンドの運用による損益はすべて投資者の皆様に帰属 します。 ■ 投資信託は金融機関の預金と異なり、預金保険の対象ではありません。 ■ 投資をされる際には、契約締結前交付書面又は投資信託説明書(交付目論見書)などで投資リスク及びご負担いただく手数料などの諸費用に ついてよくご確認の上、ご自身の責任と判断でお願いします。 当ファンドの主な投資リスク ■ 当ファンドは、主としてベトナム株式(上場・未上場)及び海外上場のベトナム関連企業の株式などの値動きのある有価証券等に投資を行います ので、市場の価格変動により損失が生じるおそれがあります。 ■ 当 ファ ■ 当ファンドはクローズド・エンド(会社型)外国投資証券の形態をとっているため、一般的な投資信託と異なり一口当たり純資産価額(NAV)での 買付・解約は出来ず、店頭売買(相対取引)を中心に、実勢価格で買付・売却することになります。 ■ 店頭売買は原則弊社を相手方とした相対取引となるため、弊社と価格・数量等の条件が合致した場合にのみ取引が成立することになります。そ のため、価格条件や取引実勢の状況によっては、取引が成立しない場合があります。 ■ 当ファンドの主な投資リスクには、市場リスク、為替リスク、流動性リスク、カントリーリスク、地政学リスクなどがあります。 お申込メモ 信託期間 原則無期限 VEIL:2017年開催株主総会で2019年末の解散是非を 決議予定(否決の場合は5年毎に決議) 収益分配 原則として分配は行なわない 買付/売却価額 毎営業日の実勢価格 買付/売却単位 5,000株単位以上 1株単位 買付/売却申込日毎営業日 関係法人 運用会社 エンタープライズ・インベストメント・マネジメント 販売会社 キャピタル・パートナーズ証券株式会社 管理会社/ カストディアン スタンダード・チャータード銀行 監査法人 KPMG 当ファンドにかかる費用等 注)NAV:純資産総額 申込手数料 弊社が定める外国株売買手数料 (※詳しくは販売会社にご確認下さい) 管理報酬等 NAVの年率2.0% 成功報酬 NAVの増加額の20% ※ハイウォーターマーク方式、8% ハードルレート その他費用 設立費用、監査費用、弁護士費用、事務管理費用などがかかります。 ※これらの費用は運用状況等により変動するため、事前に料率・上限額等を示すことが出来ません。 販売会社の概要 商号等 キャピタル・パートナーズ証券株式会社 金融商品取引業者 関東財務局長(金商)第62号 本社・本店所在地〒101-0047 東京都千代田区内神田一丁目13番7号 四国ビル 加入協会 日本証券業協会 資本金 10億円(2014年8月29日現在) 主な事業 金融商品取引業 1999年12月27日 設立年月日 連絡先 03‐3518‐9300 又は支店まで

© Copyright 2026 Paperzz