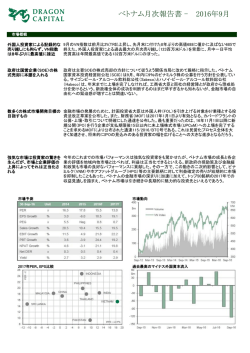

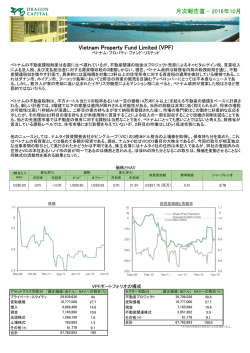

ベトナム月次報告書 - 2016年2月 市場概観 外人売りが続いているに も関わらずVN指数は、 2.3%上昇 旧正月(テト)が明け、VN指数は戻り歩調となり、2月は2.3%の上昇となった。日次平均売買金額は、9,100万米ドルと 先月から6.5%上昇した。外人の売り越し額は、ペースは鈍ったものの4か月連続となり、今月は1,100万米ドルの売り 越しで、今年に入り、2か月で6,900万米ドルに達した。売り越しが一番目立ったのは、ビングループで2月は、1,700 万米ドルの売りと11か月連続の売りとなった。 外人枠(FOL)がテーマ;ミ リタリー銀行(MBB)は、 FOLを10%から20%に引き 上げ 今月の株式市場のテーマは、外人枠(FOL)である。人気のミリタリー銀行(MBB)は、FOLを10%から20%に引き上げ た。優良資産と割安なバリュエーションは、外国人投資家にとって魅力的であり、取引所内外両方で人気となった。 このMBBの取引所外取引があったので、外国人の売越データを額面通り評価しない方が良いと思われる。つまり、 MBBのブロック取引の額は時価で評価すると4,450万米ドルで、これを含めて外人動向を計算し直すと3か月連続売 り越しではなく、2月は約3,350万米ドルの買い越しとなる。 ベトナムエバーピア(EVE) は、証券会社以外で初め てFOLが100%となった ベット製品製造業であるベトナムエバーピア(EVE)のFOLが100%と証券会社以外で初めて外人枠が撤廃され、政令 60号が実質的に進展した。どの業種が外人枠を撤退できるかなどの具体的なガイドラインをSSC(国家証券委員会) やMPI(計画投資省)が明確にすることを、投資家は期待し続けている。EVEのケースは、すべて条件を満たせば、 SSCは外人枠を撤退するという先例となろう。EVEと同様なポジションの会社は、取締役会の裁量でFOL引き上げ要 望を提出できることになろう。 FOLの引き上げは、他の 同様の国との評価ギャッ プを小さくさせるであろう 2月にMBBに起こったことは、ベトナム株が外人投資家にとって望ましいという見本となると思われる。政令60号の実 務への展開が進むに連れ、ビナミルク(いくつかのビジネスを手放し、FOL撤廃に向けて用意していると思われるが) のような有名企業の一般外人投資家への自由な提供がついに実現するという希望が出てきた。これは、海外投資家 に対し、ベトナム金融市場の改革へのコミットメントのシグナルとなり、他の同様地域の株式評価とのギャップを埋める ことになろう。 市場予測 2016年PER,EPS比較 市場動向 外国人売買動向 ベトナム月次報告書 - 2016年2月 経済概観 テト休暇の影響で経済 データは読みづらいが 概ね堅調であった 今年のテト休暇は通常より長く9日間であったので、生産指数を歪めたと思われるが、経済指標は概ね好調である。 ・2月の外国直接投資(FDI)実施額は、15億米ドルに達し、昨年同時期に比べ、15.4%の伸びとなった。2016年の155億米ド ルのターゲットに対してほぼ予想通りの進捗状況であり、FDIの70%は製造業にフォーカスされたものである。 ・長期テト休暇と石油生産の15%の落ち込みで2月の鉱工業生産指数は、1月と比べ22%の減少となった。 ・しかしながら、2月のPMI(購買担当者景気指数)は、ペースは鈍化したものの3か月連続景気拡大を示した。 ・2016年2月の不動産売上は前年同時期に比べ8.3%上昇した。1月も長期休暇前の駆け込み需要で11%の伸びとなり、昨 年の5年ぶりの好調ペースが続いている。 省令36条の修正がさら に銀行システムを強固 にするだろう。 ベトナム国立銀行(SBV)は、省令36条の修正案をリリースした。銀行システムの安定と国債マーケットへの外 国からのフローの緩和をすることに重点を置いている。主な変更点は、以下の通りである。 ・不動産貸出に対するリスクファクターを現行の150%から250%に引き上げる。 ・中長期の貸出に対し短期資金を使う割合(SMLR)の上限を60%から40%に引き下げる。 ・外銀がベトナム国債を購入するときに、短期資本の使用が現状15%までであったものを35%まで引き上げる。 ・政府保有が50%以上の銀行に対し、預貸率の上限を90%にする。 しかし、不動産セク ターへのクレジット 供与は減少するであ ろう 2015年12月現在のSMLRは31%で、提案された上限の40%を下回っている。商業銀行のSMLRは36%である。比率が上 限に近付いているので、インフラ投資や不動産投資への銀行貸出を抑制することになろう。不動産投資に対し 高いリスクファクターを課すのも不動産投資を抑えるものとなろう。しかしながら、持ち主自身が住む場合の モーゲッジは消費者ローンと見なされ、不動産ローンと見なされず、また不動産ローンは、トータルローンの 8%しか占めていない。 新レギュレーション は、またバブルを生 み崩壊するというリ スクを減少させるで あろう 省令案は、SBVが不動産の供給量を心配しており、クレジットを制限しようとしていることが窺える。銀行は、 品質が高く、実績のあるところに融資をするインセンティブが働くので、不動産業界にとってはポジティブな ことである。結局は、バブルとその後の崩壊を未然に防ぐことになろう。 経済予測 堅調な外国直接投資(FDI)実施額 3か月連続拡大しているPMI 堅調な不動産売上 Vietnam Enterprise Investment Limited - VEIL ベトナム・エンタープライズ・インベストメント・リミテッド 月次報告書 - 2016年2月 2月のVEILは、VN指数を2.0%アウトパフォームして、4.3%の上昇となった。ファンドが非常にオーバーウェイトしているトップ銘柄のビ ナミルク(VNM)は、国家資本投資公社(SCIC)の売却前に外人枠を引上げるとのプランにより、10.0%上昇となった。また、マネージメント のうち12人が2015年のボーナスプログラムで400,830株を買う登録をしたこともセンチメントを良くした。サイゴン証券は、戦略的提携 で大和証券が保有比率を10%から15%にしたことを好感して、9.4%の上昇となった。 ファンドの11番目の保有銘柄であるキンバックは、好決算と会長が持ち株を増やすプランを受けて10.7%の上昇。ベトナム空港会社(ACV) は、エアロポール・ドゥ・パリとの戦略的提携の可能性を好感し、店頭取引で引き続き25.9%上昇。DHG製薬は、SCICの売却と戦略的買い 手の思惑で35.2%の上昇となった。 原油価格が底打ちしたことにより、エネルギーセクターがリバウンドしたので、エネルギー株をアンダーパフォームしているVEILには、 悪影響となった。ペトロベトナムガスの指数ウェイトは6.4%にも関わらす、ファンドは1.9%しか保有していないので、2月に6.9%上昇 し、1月の底からは40%上昇しているペトロベトナムガスのアンダーウェイトは、ファンドのパフォーマンスに悪影響となっている。しか し、原油価格はいまだ不安定なので、エネルギーセクターに対してはニュートラルな立場を継続する。 2月に外人枠の引き上げを利用し、銀行株ポジションとしてミリタリー銀行(MBB)の保有を増やした。MBBは、銀行セクターのなかで、 PERが一番低く、NIM(ネット・インタレスト・マージン)とROEは2番目に高く、コスト/インカム レシオは一番低い。国内の大株主の 売却により短期的には軟調になるが、長期的な見通しを考慮すると絶好の買い場であると思われる。 価格とNAV 1株当たりNAV $3.60 価格変化率 価格 ビッド オファー $2.86 $2.94 月次 純資産額 年初来 2.1% -3.0% 794.83百万米ドル 標準偏差 シャープレシオ 22.7% 0.171 NAVパフォーマンス 保有トップ10社 No. 1 2 3 4 5 6 7 8 9 10 会社名 ビナミルク ミリタリー銀行 FPT ACB ホアファット ぺトコム銀行 サイゴン証券 リー カンディエン不動産 ACV 業種 食品・飲料 銀行 ソフトウェア 銀行 素材・資源 銀行 証券 資本財 不動産 輸送 NAVへのディスカウント率 VNI% 12.12% 1.84% 1.50% 0.00% 1.61% 8.62% 0.85% 0.52% 0.30% 0.00% NAV% 21.34% 6.76% 6.50% 6.39% 5.31% 4.54% 4.17% 3.61% 3.35% 3.25% CH% 10.0% 1.1% 2.7% 3.4% 1.1% -1.3% 9.4% 0.4% 0.2% 25.9% 免責条項 ご留意事項 ■ 本レポートは、ベトナム・エンタープライズ・インベストメント・リミテッド・ファンド(VEIL)(以下「当ファンド」といいます。)の運用状況に関する情報提 供を目的に、ドラゴン・キャピタル・マネジメントが作成した月次レポートに基づき、キャピタル・パートナーズ証券が翻訳・作成したものです。 ■ 本レポートは、当ファンドの取引を勧誘又は推奨するものではなく、金融商品取引法に基づく開示資料ではありません。 ■ 本レポートは弊社が信頼できると考える情報等に基づいて作成されておりますが、その正確性・完全性を保証するものではなく、今後予告なく変 更されることがあります。また、本レポート中のグラフ、図表、数値その他いかなる内容も過去の実績であり、将来の運用成果を示唆あるいは保証 するものではありません。 ■ 当ファンドは値動きのある金融商品等に投資します(外貨建資産に投資する場合は為替リスクもあります)ので、当ファンドの基準価額が変動し、 損失が生じるおそれがあります。したがって投資元本が保証されているものではなく、ファンドの運用による損益はすべて投資者の皆様に帰属 します。 ■ 投資信託は金融機関の預金と異なり、預金保険の対象ではありません。 ■ 投資をされる際には、契約締結前交付書面又は投資信託説明書(交付目論見書)などで投資リスク及びご負担いただく手数料などの諸費用に ついてよくご確認の上、ご自身の責任と判断でお願いします。 当ファンドの主な投資リスク ■ 当ファンドは、主としてベトナム株式(上場・未上場)及び海外上場のベトナム関連企業の株式などの値動きのある有価証券等に投資を行います ので、市場の価格変動により損失が生じるおそれがあります。 ■ 当ファンドの一口当たり純資産価額(NAV)は米ドル建で算出され、また、投資対象は外貨資産であるため、為替変動により損失が生じるおそれ があります。 ■ 当ファンドはクローズド・エンド(会社型)外国投資証券の形態をとっているため、一般的な投資信託と異なり一口当たり純資産価額(NAV)での 買付・解約は出来ず、店頭売買(相対取引)を中心に、実勢価格で買付・売却することになります。 ■ 店頭売買は原則弊社を相手方とした相対取引となるため、弊社と価格・数量等の条件が合致した場合にのみ取引が成立することになります。そ のため、価格条件や取引実勢の状況によっては、取引が成立しない場合があります。 ■ 当ファンドの主な投資リスクには、市場リスク、為替リスク、流動性リスク、カントリーリスク、地政学リスクなどがあります。 お申込メモ 信託期間 原則無期限 VEIL:2017年開催株主総会で2019年末の解散是非を 決議予定(否決の場合は5年毎に決議) 収益分配 原則として分配は行なわない 買付/売却価額 毎営業日の実勢価格 買付/売却単位 5,000株単位以上 1株単位 買付/売却申込日毎営業日 関係法人 運用会社 エンタープライズ・インベストメント・マネジメント 販売会社 キャピタル・パートナーズ証券株式会社 管理会社/ カストディアン スタンダード・チャータード銀行 監査法人 KPMG 当ファンドにかかる費用等 注)NAV:純資産総額 申込手数料 弊社が定める外国株売買手数料 (※詳しくは販売会社にご確認下さい) 管理報酬等 NAVの年率2.0% 成功報酬 NAVの増加額の20% ※ハイウォーターマーク方式、8% ハードルレート その他費用 設立費用、監査費用、弁護士費用、事務管理費用などがかかります。 ※これらの費用は運用状況等により変動するため、事前に料率・上限額等を示すことが出来ません。 販売会社の概要 商号等 キャピタル・パートナーズ証券株式会社 金融商品取引業者 関東財務局長(金商)第62号 本社・本店所在地〒101-0047 東京都千代田区内神田一丁目13番7号 四国ビル 加入協会 日本証券業協会 資本金 10億円(2014年8月29日現在) 主な事業 金融商品取引業 1999年12月27日 設立年月日 連絡先 03‐3518‐9300 又は支店まで

© Copyright 2026 Paperzz