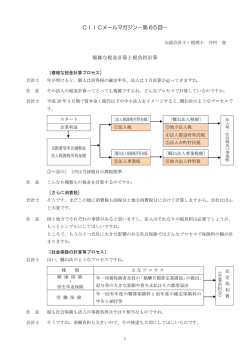

CIICメールマガジン-第51回- 公認会計士・税理士 井村 登 5%・8%の消費税申告と前回 50 回のお詫びと訂正 [5%と 8%の混在] 社 長 平成 26 年 4 月 1 日より消費税率が 8%になりましたが、例えば 7 月決算では 5%と 8%が 混在していますね。納税額はどんな計算をするのですか。 [課税売上・課税仕入等の状況] 会計士 そうですね。4 月決算以降しばらくは混在した決算となります。では、次のような 7 月決 算例[表 1]で説明します。 [表 1] 記号 A B C D E F G H 5%合計 8%合計 総計 1 課税売上・課税仕入等の状況(単位:円) ① ② ③ 課税売上 26.4-26.7 25.8-26.3 5% 5% 8% 税抜き 68,220,169 63,249,567 71,890,402 131,469,736 71,890,402 203,360,138 ④ 課税仕入等 税込み 93,090,543 52,305,641 52,335,204 145,396,184 52,335,204 197,731,388 ※非課税売上はなしとしています。 [経過措置] 社 長 平成26年4月からは8%ということですが、26年4月~26年7月の5%の63,249,567円(③D) や52,305,641円(④D)って何ですか。 会計士 以前に勉強しました経過措置適用の課税売上や課税仕入等ですね(メールマガジン第33回 参照)。 [消費税の計算] 社 長 会計士 では、こんな複数税率があるときはどんな実際に計算をするのですか。 はい。上記のケース[表2]で消費税の計算表を作ってみました。 1 [表2] [6.3%] 社 長 会計士 いくつか質問させて下さい。まずD列の国税6.3%って何ですか。 消費税率 8%は実は国税 6.3%と地方消費税 1.7%となっていて、⑤~⑩でまず 6.3%分の 国税を計算しているのです。その結果をうけて⑪~⑱で 1.7%分の地方消費税を計算し、 ⑲で合計額 8%分を計算しています。 [17/63] 社 長 会計士 なるほど。では次に⑯行目の25/100とか⑰行目の17/63って何ですか。 はい。5%の場合は国税が4%で地方消費税が1%ですから、4%の国税の額(280,142円)に 25/100を乗じると1%(4%×25/100)の地方消費税70,035円が計算できます。 8%も同様に6.3%の国税の額(1,476,814円)に17/63を乗じると1.7%(6.3%×17/63)の地 方消費税398,335円が計算できるのです。 [申告書] 社長 計算プロセスは判りましたが、実際の消費税の申告書はどうなっていますか。 会計士 Eの列が主に申告書となってC・D列が付表(内訳書)として添付されるフォームとなって います。 2 [5%分還付と 8%分納付] 社 長 最後になりますが、この計算表を見てますと、端数処理前ですが、5%分が350,177円(⑧C と⑯C)の還付で、8%が1,874,519円(⑨Dと⑰D)の納付となっています。 これはどういうことでしょうかね。 会計士 最初の「課税売上・課税仕入等の状況」を見ますと、主に次のようなことが考えられます かね。26年4月以後の8%の課税売上について当然工期があり原価活動が先行しますから、 26年3月までの5%の課税仕入等が多くあったということでしょうか。 社 長 なるほど、消費税の納税・還付はあくまでも「課税売上に係る消費税額等」から「課税仕 入等に係る消費税額等」を控除して計算しますからね。 会計士 そのとおりです。 [前回 50 回(死亡退職金)記事のお詫びと訂正] 第50回(死亡退職金)記事の「死亡退職金の最終取得者」について解説に誤りがありましたので、 お詫びして次のとおり訂正いたします。 会社の就業規則に受給順位が定められている場合は、その規則の内容により決定される受給者が 取得者します。 3

© Copyright 2026 Paperzz