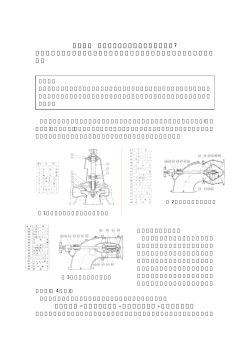

消費税増税における利益減少シミュレーションシートについて 2014年4月、いよいよ消費税が5%から8%に引き上げられます。 長らく議論されている医療機関における控除対象外消費税の「損税(※)」による経営圧迫の 問題が直近に迫っています。 (※)医療の特性上、保険診療収入では消費税が非課税となっているため、多くの医療機関が 医薬品や医療材料などの消費税も最終消費者の患者に代わって負担しなければならない仕 組みとなっています。そのため、控除対象外消費税(損税)が発生し経営を圧迫するといわれ ています。(図1参照) 厚生労働省によると、消費税が導入された平成元年、そして5%に引き上げられた平成9年に おける医療機関の損税負担は、診療報酬により補填がなされてきたといわれています(診療報 酬本体分と薬価において、2度の改定で1.53%分の上乗せ)。しかし、診療報酬本体に上乗せ されたのは、限られた36項目においてのみであり、医療機関で不公平が生じていると医師会 から主張されています。 今回の増税に伴う医療機関の損税負担に対する補填は、次回の診療報酬時にも加味され ることが想定されますが、行政による診療報酬等での補填では、医療機関の負担は完全には 補填されないものと想定されます。 日本医師会によると、医療機関の控除対象外消費税負担額は、保険診療収入の約2.2% (図2参照)に相当するといわれており、この値を基に控除対象外消費税を試算すると、100床 当たり約3,800万円に及びます。 消費税増税に向けて、医療機関の負担は増えることが想定され、負担軽減には収益を増や すか、若しくはコスト削減をするかの2つの選択肢しかありません。その中で、消費税増税を目 前として今すぐ打てる現実的な対応策は、コスト削減となります。 それでは、どの程度コスト削減に取り組まねばならないか目標を定める必要があります。実 際の病院事業で、消費税増税による利益減少額をシミュレーションします。 (消費税増税における利益減少シミュレーションシートを利用。図3参照 サイプレス作成 ) 例えば、医業収入(課税売上、非課税売上共に含む)約100億円の、ある病院の場合、 消費税対応分の診療報酬の補填割合を0.99%と仮定し算出すると、診療報酬によって 約1億円程度の補填になりますが、損税は約1億5,000万円増え、したがって約5,000万円の利 益減少となります。このシミュレーションに使った病院の経常利益は約5億円ですが、約10%の 利益がなくなることを意味します。急性期病院の経常利益率が3%(医療経済実態調査)だと すると、今回のシミュレーション以上の経営インパクトがあることを示しています。 すなわち、この金額が増税までに最低限達成すべきコスト削減目標値となります。

© Copyright 2026 Paperzz

![志津川中央団地高台まちづくりニュース [1367KB pdfファイル]](http://s3.paperzz.com/store/data/006018413_1-55a3634fc07aa745c6d30c5b0eff37ce-250x500.png)

![原油安で再エネ投資は停滞するか? [PDF 749KB]](http://s3.paperzz.com/store/data/005785688_1-b8c52dd5435ce94a6107ecb327c0c807-250x500.png)