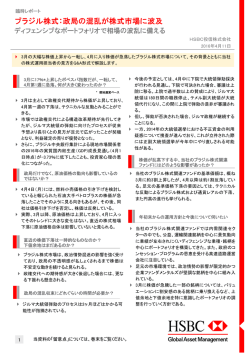

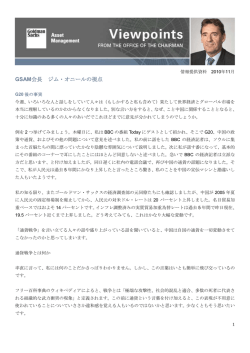

臨時レポート 中国:人民元のSDR採用 長期的に人民元建資産への投資の増加が期待できる HSBC投信株式会社 2015年12月3日 【要約】 国際通貨基金(IMF)は2016年10月1日から人民元を特別引出権(SDR)を構成する5番目の通貨として採用することを 正式に発表。今回の決定は、中国政府がこれまで進めてきた金融改革の進展を評価したもの。 人民元がSDRに採用されたことで、短期的に人民元通貨への需要が大きく高まる訳ではない。 しかし長期的には、人民元資産への資本流入に大きく構造的なプラスの影響を与えると見られる。人民元建てでの 国際貿易や国際金融取引の拡大、人民元建資産への投資の拡大が期待される。 人民元のSDR採用は、人民元の国際化と中国の金融改革と資本取引の自由化を加速させ、資源配分の効率化と 資本生産性の向上に寄与すると思われる。 中期的には、人民元レートの変動幅が拡大し、市場原理に基づく変動為替相場へ向かうと見られる。これにより、 中国は資本勘定の自由化を推進する一方で、独自の金融政策を追求することが可能となる。 人民元を準備通貨とすべく中国政府がこれまで実施した、あるいは今後実施する改革は、国内資本市場へのアクセスと 流動性の向上、そして中国の株式市場と債券市場の長期的な発展につながるものであろう。 人民元のSDR採用 IMF理事会は11月30日、人民元をSDR構成通貨に 採用することを正式に発表しました。SDRとは、加盟 国の外貨準備を補完し国際金融システムの安定確 保を図るため、1969年にIMFが創設した国際準備資 産です。IMF加盟国はSDRを「自由利用可能通貨」と 交換することができます。また、SDRは一般市場で はなく、中央銀行間で取引が行われます。 IMF理事 自由化、市場原理に基づく為替相場への移行、(各 国中央銀行を中心とした)国内債券市場と外国為替 市場へのアクセス向上、新たな海外との銀行間決済 システムの導入、オフショア人民元市場の継続的な 発展促進、情報の透明性向上など、重要な改革を実 施したことが評価されました。IMF専務理事のクリス ティーヌ・ラガルド氏は、人民元のSDR採用は「通貨 バスケットの多様化によって、世界を代表する通貨と してSDRの魅力が高まる」との見解を示しました。 会は、人民元が「国際取引の決済に広く使用」され 「外国為替市場で広く取引」されており、「自由利用 図表1 IMFのSDR通貨バスケット 可能通貨」としての要件を満たしていると判断しまし た。 SDRはこれまで米ドル、ユーロ、円、英ポンドの4通 貨で構成されていましたが、これらに加え人民元が 採用されることとなりました。人民元の採用後、SDR の構成比率は米ドルが41.73%、ユーロが30.93%、 人民元が10.92%、日本円が8.33%、英ポンドが 8.09%となります。SDR通貨構成の変更に際し、十 分な準備期間を確保し円滑な移行を行うために、新 たなSDRバスケットは2016年10月1日から適用され ます。通貨別構成比の新たな算出方法に基づく人 民元の構成比(10.92%)は、2015年8月上旬に公表 されたIMF報告書の中で示された水準よりも小幅と なったものの、概ね市場の予想範囲内に収まりまし た。 IMF理事会は人民元のSDR採用について「中国政 府がこれまで進めてきた金融制度改革の進展を評 価したものである」と述べました。特に、国内金利の 1 当資料の「留意点」については、巻末をご覧ください。 100% 90% 80% 70% 60% 50% 40% 30% 20% 10% 0% 11.3 9.4 37.4 8.1 8.3 10.9 英ポンド GBP 日本円 JPY 30.9 人民元 RMB ユーロ EUR 41.9 41.7 米ドル USD 今回のレビュー After2010年のレビュー 2010 review After 2015 review 出所:IMF(2015年12月現在)をもとにHSBCグローバル・ (次ページに続く) アセット・マネジメントが作成 臨時レポート 市場の反応 IMFが11月13日に人民元のSDR採用を支持する方針 を示していたため、今回の正式決定は予想の範囲内 であり、株式、債券、為替の各市場の反応はさほど大 きなものではありませんでした。IMFによるSDR採用が 決定したことを受け、「中央銀行である中国人民銀行 は為替介入の規模を縮小し、市場原理に基づく為替 相場へ向かう」との見方が広がり、オフショア人民元は 米ドルに対して-0.2%と小幅下落しました。 中国経済と資本流出入への影響 ると、世界の外貨準備高に占める人民元の割合は 2015年末の2.9%(予測値)から2025年末までに10% に上昇する見通しです。これは、今後10年間に外貨準 備の人民元への配分が5,500億米ドル(2015年末の予 想比率2.9%をベースに試算)から6,900億米ドル(2015 年6月時点の比率1.1%をベースに試算)程度増加す ることを示唆しています。 当社は、各国中央銀行や政府系ファンドは、当面、中 国経済の減速、金融市場のボラティリティ、政策(中国 政府による市場介入)等の状況を注視し、慎重に人民 元建資産への投資を進めると見ています。また、SDR 関連以外の世界の投資資金については、人民元建資 産への資産の再配分は、時間をかけて徐々に進むも のと見られます。中国の経済ファンダメンタルズ、資本 人民元のSDR採用は、中国経済が国際金融システム 市場の開放度、政策の方向性、金利差、為替相場見 との結びつきを一段と強める重要な節目となり、人民 通し、人民元建資産(株式及び債券)が世界の主要な 元の国際化(人民元が国際準備通貨として役割を担 指数に採用されるか否か等に基づき、世界の投資責 う)を大きく前進させると見られます。しかし、短期的に 任者が判断を行っていくと考えられます。 は、人民元建資産への海外資本の流入の増加は限定 的なものになると考えられます。 SDR採用に関連した人民元への直接的なニーズは、 人民元のSDR採用を機会として、中国の金融改革と 資本市場の自由化が加速する可能性がありますが、 これは人民元に対する世界の投資家の信頼を得るた 加盟国が2016年9月末までに準備通貨を新たな構成 めに重要なものです。金融改革により経済全体の資 比に調整するために人民元を取得することです。SDR 源配分の効率化が期待できます。人民元建資産が各 の規模は約2,800億米ドルと比較的小さく(2015年9月 国中央銀行の準備資産の運用・管理者にとって現実 10日現在)、人民元の構成比は10.92%であるため、 的な選択肢となるためには、人民元建債券市場の流 約300億米ドル相当の準備金が人民元に再配分され 動性と透明性の向上、市場インフラの整備、金融商品 ることになります。その際には、為替市場への影響を の開発、信用リスクの適正な評価などを通して、外国 最小にするため、加盟国間で直接、人民元の為替取 人投資家の市場参加を促進する必要があります。こ 引が行われると見られます。 れは相当の時間を要すると見られますが、人民元の このように、SDRに採用されたことが、直ちに人民元へ の大幅な資本流入につながる訳ではないと考えられま SDR採用は、こうした変化を加速させるきっかけになる と考えられます。 すが、一方で準備資産として人民元を保有する必要が 中国政府は、透明性と健全性が高く、厚みのある資本 ある各国中央銀行や政府系ファンドからの持続的な資 市場の発展を図るため、第13次5ヵ年計画において今 金流入が期待できます。また、他の側面でも、人民元 後5年間に進める金融改革の概要を示しました。中国 のSDR採用は長期的に人民元にプラスの影響をもた 政府は株式や債券の発行・取引制度の見直し、直接 らす可能性があります。外国人投資家の人民元建資 金融の促進、市場原理に基づく為替相場と金利(価 産への配分比率は概して「適正水準」を下回っていま 格)決定メカニズムへの移行、人民元国際化の推進、 す。例えば、中国債券市場の規模は約37兆元(約5.9 資本市場の開放を、2020年を目標に達成する方針で 兆米ドル)と世界第3位の規模にありますが、外国人 す。具体的な数値目標として、2020年までに債券発行 投資家の保有比率は3%未満に止まっています。 残高を対GDPで100%に引き上げることを目指します 一部の国では外貨準備としてすでに人民元が保有さ が、これは債券市場の規模が今後5年間に倍増するこ れていますが、世界の外貨準備高に占める人民元の とを意味します。資本市場の自由化は、緩やかなペー 割合は依然として小さなものに止まっています。2015 スながら、着実に推進されると見ています。 年6月末時点で、世界の外貨準備高は約11.5兆米ドル (中国を除くと7.8兆米ドル)に達しました。IMFの推計に よると、このうち63.8%を米ドル、20.5%をユーロが占 める一方、人民元は1.1%に止まっています。2015年4 月に当社が各国中央銀行を対象に実施した調査によ 2 当資料の「留意点」については、巻末をご覧ください。 (次ページに続く) 臨時レポート 投資への示唆 今回の決定は予想されていたものであり、資本流入へ の短期的な影響は限定的と見られるため、人民元の SDR採用が投資家心理に与える影響はさほど大きくな いと考えます。また、今回の決定を受け、為替政策の 突然の変更や人民元の大幅な切り下げに対する懸念 は行き過ぎであると考えられます。外貨準備高と中央 銀行の外貨取引のデータから判断して、中央銀行の 為替安定化策により為替市場の相場見通しが安定し たことで、2015年10月には資本流出が大きく減少した と見られます。中国政府が景気減速に歯止めをかけ、 短期的な金融リスクを抑制する姿勢を示す強いシグナ ルを送ったため、投資家心理も改善しました。資本流 出のリスクは残るものの、企業の外貨建債務の削減 や為替ヘッジに伴う資本流出はいずれ減少すると考え られます。政策バイアスと中国景気の先行きに対する 根強い懸念から、今後、新たに人民元の対米ドルレー トに下押し圧力がかかることも想定されます。しかし、 中国通貨当局は人民元レート(特に実効為替レート) の大幅な下落を容認しないと考えられ、また、ファンダ 人民元のSDR採用は、長期的に人民元建の国際貿易 や国際金融取引の拡大、人民元建資産への分散投資 の促進、人民元の国際化につながると思われます。中 国政府が金融・為替制度改革と資本取引の自由化を 推進する中、人民元のSDR採用は長期的に資本フ ローと為替相場にプラスの影響を与えると見られま す。長期的に資本フローは安定に向かうと見られま す。国内投資家は資産の分散を図るため外国、外貨 建資産への投資を大きく増やし、中国企業の対外直 接投資や銀行の海外融資は増加すると見られます。 一方で、海外投資家による人民元建資産への分散投 資の増加により長期的に資本流入が期待できます。 中国政府は、外国人投資家の人民元建資産への投資 需要を満たすため、国内資本市場の開放を進めてい ます。準備通貨としての人民元の役割を高めるために 中国政府がこれまで実施した、あるいは今後実施する 改革は、海外投資家の中国国内資本市場へのアクセ スと同市場の流動性の向上につながると見られます。 資本取引と金融市場の更なる自由化、国内金融機関 の経営強化と規制緩和の環境は、中国の株式市場と 債券市場の長期的な発展を後押しするでしょう。 メンタルズ面で人民元の下支え要因が複数存在しま す(例えば、貿易収支と経常収支の大幅黒字、潤沢な 外貨準備によるバッファー等)。 人民元相場は、引き続き資本フローの動向、国内や米 国、更に世界の経済情勢、世界の金融政策動向(特 に米国の金融政策)、主要通貨の動向に左右されると 見られます。人民元のSDR採用により中国政府は段 階的な資本市場の自由化を推進し、中長期的には為 替市場への介入を縮小させると思われます。中央銀 行は時間をかけて市場原理に基づく為替相場への移 行を目指しますが、その際、通貨当局はオンショア人 民元またはオフショア人民元の対米ドルレートよりも、 実効為替レートを注視していくと見られます。また、為 替制度改革が進めば、人民元のレートは市場の需給 を反映する形で変動幅が広がると見られます。また、 通貨当局が人民元の為替レートがファンダメンタルズ から大きく乖離していると判断した場合、為替政策が 変更される可能性もあります。市場原理に基づく為替 相場への移行により、中国は資本取引の自由化を推 進する一方で、独自の金融政策を追求することが可能 になります。 3 当資料の「留意点」については、巻末をご覧ください。 当資料は、HSBC投信株式会社が、投資家の皆様へ の情報提供を目的として、HSBCグループのHSBC グローバル・アセット・マネジメント(UK)リミテッドが 作成した資料を翻訳・編集したものです。 留意点 投資信託に係わるリスクについて 投資信託は、主に国内外の株式や公社債等の値動きのある証券を投資対象としており、当該資産の市場に おける取引価格の変動や為替の変動等により基準価額が変動し損失が生じる可能性があります。従いまし て、投資元本が保証されているものではありません。投資信託は、預金または保険契約ではなく、預金保険機 構または保険契約者保護機構の保護の対象ではありません。また、登録金融機関でご購入の投資信託は投 資者保護基金の保護の対象ではありません。購入の申込みにあたりましては「投資信託説明書(交付目論見 書)」および「契約締結前交付書面(目論見書補完書面等)」を販売会社からお受け取りの上、十分にその内 容をご確認頂きご自身でご判断ください。 投資信託に係わる費用について 購入時に直接ご負担いただく費用 購入時手数料 上限3.78%(税込) 換金時に直接ご負担いただく費用 信託財産留保額 上限0.5% 投資信託の保有期間中に間接的に ご負担いただく費用 運用管理費用(信託報酬) 上限年2.16%(税込) その他費用 上記以外に保有期間等に応じてご負担頂く費用があります。 「投資信託説明書(交付目論見書)」、「契約締結前交付書面(目論 見書補完書面等)」等でご確認ください。 ※上記に記載のリスクや費用につきましては、一般的な投資信託を想定しております。 ※費用の料率につきましては、HSBC投信株式会社が運用するすべての投資信託のうち、ご負担いただく それぞれの費用における最高の料率を記載しております。 ※投資信託に係るリスクや費用はそれぞれの投資信託により異なりますので、ご投資される際には、かならず 「投資信託説明書(交付目論見書)」をご覧ください。 HSBC投信株式会社 金融商品取引業者 関東財務局長(金商)第308号 加入協会 一般社団法人投資信託協会/一般社団法人日本投資顧問業協会 ホームページ www.assetmanagement.hsbc.com/jp 電話番号 03-3548-5690 (受付時間は営業日の午前9時~午後5時) 【当資料に関する留意点】 当資料は、HSBC投信株式会社(以下、当社)が投資者の皆さまへの情報提供を目的として翻訳・編集したものであり、特 定の金融商品の売買を推奨・勧誘するものではありません。 当資料は信頼に足ると判断した情報に基づき作成していますが、情報の正確性、完全性を保証するものではありません。また、 データ等は過去の実績あるいは予想を示したものであり、将来の成果を示唆するものではありません。 当資料の記載内容等は作成時点のものであり、今後変更されることがあります。 当社は、当資料に含まれている情報について更新する義務を一切負いません。 4

© Copyright 2026 Paperzz