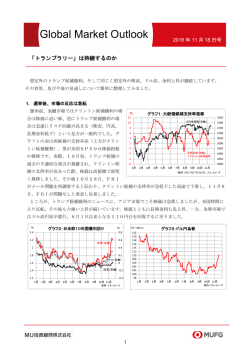

Global Market Outlook 2016 年 10 月 25 日号 米国選挙と金融市場 米国大統領・議会選挙は11月8日の投票日まで、いよいよ残すところ2週間となりました。 現在の情勢と金融市場への影響について、簡単にまとめてみました。 1. 大統領は民主党、下院は共和党、上院は接戦か まず4年に1度実施される大統領選挙ですが、 % 年初から各州で予備選挙が実施され、7月に民 グラフ1:大統領候補支持率推移 56 主党は予想通りヒラリー・クリントン氏、一方、 54 クリントン候補 52 トランプ候補 共和党は想定外とも言えるドナルド・トランプ 50 氏が、それぞれ両党の大統領候補に指名されま 46 48 44 した。グラフ1はリアル・クリア・ポリティク 42 スが集計した支持率の推移ですが、7月には一 40 時トランプ候補が上回り、また9月にも接近す 36 38 1月 る局面がありましたが、10月に入りトランプ 2月 3月 4月 5月 6月 7月 8月 9月 10月 資料:リアル・クリア・ポリティクス、ブルームバーグ 候補の支持率が急低下し、格差は拡大していま グラフ2:米国上院構成 す。「一寸先は闇」の政界ですが、健康問題が 民主党非改選 36議席(注) 持ち上がるといったようなことでもない限り、 共和党非改選 30議席 クリントン候補勝利の可能性が高いとみられま す。 一方、同時に行われる議会選挙ですが、下院は 民主党改選 10議席 2年ごとに435議席全てが改選されます。現 共和党改選 24議席 在、188対246議席(欠員1)で共和党が 大きくリードしています。メディア等の調査に 注)無所属2議席を含む 資料:米国上院HP よると、共和党は20議席程度減らすものの、 過半数は維持する見込みです。 上院は定数は100議席ですが、2年おきに3分の1ずつ改選されます。6年前の2010年、オ バマ大統領1期めの中間選挙で勝利した議員が今回改選となります。2008年には「オバマ旋風」 が吹き荒れたわけですが、「オバマケア」等が不人気となり、2010年の選挙では共和党が大きく 議席を伸ばしました。そのため今回改選を迎える議席は、共和党が24議席と民主党の10議席を大 きく上回っています。民主党としては改選数の10議席から5議席伸ばせば、上院で過半数を獲得す ることが可能です。メディア等の調査ではどちらの党が過半数を獲得するか微妙な情勢で、もし50 対50となれば、上院の議長は副大統領が務めることから、クリントン大統領の場合は民主党が辛う じて過半数ということになります。 1 2. 経済政策は、大統領が決定できるとは限らない クリントン候補は富裕層への課税強化を主張し、トランプ候補は大規模減税を主張しているようで すが、米国では必ずしも大統領が経済政策を自由に決定できるわけではありません。東京都知事と 都議会のような関係を思い浮かべていただければよいかと思います。大統領は年初に予算教書を発 表しますが、議会が拘束されることはなく、独自で予算案を策定します。実際、オバマ大統領は民 主党が上下両院で多数を握っていた最初の2年を除き、意図した政策を遂行することはほとんどで きませんでした。 前ページに記しました通り、大統領選挙ではクリントン候補が優勢ですが、下院では共和党が議席 を減らしながらも過半数を維持する見込みです。また議席を失う議員の多くが共和党の中間派とされ るため、保守的な色彩が弱まることはなさそうです。一方、上院では60議席を獲得できなければ、 多くの場合審議に入ることができないというユニークなルールが存在します。民主党は過半数を獲得 できたとしても60議席はほぼ不可能で、議事妨害を回避することはできません。従って、クリント ン大統領が誕生したとしても、オバマ大統領同様、独自の経済政策を実施することは、非常に困難と 言えるでしょう。 米国では「党議拘束」といったものは、通常ありません。両党の中間派の議員を中心に交渉を重ね、 譲歩しながら法案の成立に努めてきました。しかし2000年あたりから中間派の議員が両党の予備 選挙で敗退し、本選にも進めないという傾向が顕著になってきました。その結果、民主党がよりリベ ラルに、共和党がより保守化し、議会が「機能不全」ともいえる状況に陥りました。 3. 金融市場への影響 金融市場は「先行き不透明」な状況を嫌います。クリントン候補勝利の場合、現状とはそれほど大 きく変わらないため、一安心となりそうです。一方、トランプ候補は既存の政治家ではなく、また極 端な発言が目立つことから、もしトランプ候補が勝利した場合、とりあえずは株安、債券安(金利上 昇)、ドル安という反応を示すとみられます。 一方、予想通りクリントン候補勝利の場合は、トランプ大統領のリスクが消え、その反対となりそ うです。ただしクリントン候補は、金融規制強化、環境保護等を主張しており(その多くが必ずしも 議会の同意を必要とせず、行政府である程度対応可能とみられる)、政策そのものに対する評価はと もかくとして、株式市場には逆風として働くことも想定されます。上院で民主党が多数を獲得した場 合は、より不安が高まるかもしれません。 また、クリントン候補は、日本や中国等の「通貨安政策」に対し批判的な発言を繰り返しており、 円高圧力が高まることも否定できません。金融市場とは直接関係はありませんが、日本が対ロシア外 交を進めようとしているなか、クリントン候補がプーチン大統領批判を続けていることも、日本政府 には頭の痛いところとなりそうです。 2 ※ 2016年8月以降のレポート 8月 1日号 7月の市場動向と8月の注目点 9月 1日号 8月の市場動向と9月の注目点 9月 6日号 米国雇用統計と利上げ観測 9月13日号 長期金利上昇で米国株が下落 9月23日号 日米金融政策決定会合と市場の反応について 10月 4日号 10月11日号 9月の市場動向と10月の注目点 2016年度第2四半期の市場動向と今後の見通し MU投資顧問株式会社 登録番号 金融商品取引業者 関東財務局長(金商) 第 313 号 一般社団法人日本投資顧問業協会会員 一般社団法人投資信託協会会員 〒101-0062 東京都千代田区神田駿河台2-3-11 電話 03-5259-5351 *本資料に含まれている経済見通しや市場環境予測はあくまでも作成時点に おけるものであり、今後予告なしに変更されることがあります。 *本資料は情報提供を唯一の目的としており、何らかの行動ないし判断をする ものではありません。また、掲載されている予測は、本資料の分析結果のみ をもとに行われたものであり、予測の妥当性や確実性が保証されるものでも ありません。予測は常に不確実性を伴います。本資料の予測・分析の妥当性 等は、独自にご判断ください。 *なお、資料中の図表は、断りのない限りブルームバーグ収録データをもと に作成しております。 3

© Copyright 2026 Paperzz