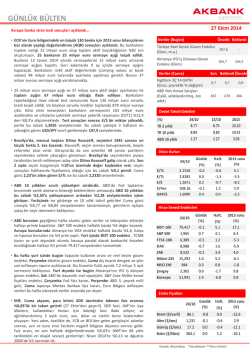

Günlük Bülten 28 Ekim 2014 Salı İMKB verileri İMKB–100 Piyasa Değeri-TÜM ($m) Halka Açık Piyasa Değeri-TÜM ($m) Günlük İşlem Hacmi-TÜM ($m) Sanayi kapasite kullanım oranı Ekim’de %74.9 oldu 79,235.4 254,385.0 74,197.3 1,578.16 Emlak Konut ve Garanti Bankası 3Ç sonuçları beklentilerin altında kalırken Yapi Kredi sonuçları beklentilere parallel geldi Yurtdışı piyasalar Borsalar Sabiha Gökçen’in %100’üne sahip olacak MAHB gelecekte azınlık ortaklığa sıcak bakıyor Kapanış % Değ. S&P 500 Dow Jones NASDAQ-Comp. Frankfurt DAX Paris CAC 40 Londra FTSE–100 Rusya RTS Shangai Composite Athens Stock Exchange Brezilya Bovespa Arjantin Merval Nikkei 225 1,961.6 16,817.9 4,485.9 8,902.6 4,096.7 6,363.5 1,039.5 2,290.4 958.7 50,503.7 10,295.6 15,388.7 -0.2% 0.1% 0.0% -0.9% -0.8% -0.4% 0.3% -0.5% -3.3% -2.8% -2.5% 0.6% Sanayi Ekim’de %74.9 kapasiteyle çalıştı. İmalat sanayi genelinde kapasite kullanımı, ekim ayında geçen yılın aynı ayına göre 1,5 puan azalarak %74,9 seviyesinde gerçekleşti. Türkiye Cumhuriyet Merkez Bankası (TCMB) tarafından düzenlenen ve ekim ayında imalat sanayinde faaliyet gösteren 2 bin 161 işyerinin katılımıyla gerçekleştirilen imalat sanayi kapasite kullanım oranı çalışması sonuçları açıklandı. Buna göre, 2014 yılı ekim ayında imalat sanayi genelinde kapasite kullanımı, geçen yılın aynı ayına göre 1,5 puan Piyasa verileri (Açık Piyasa) Kapanış Günlük (%) 1 Ay (%) 1 Yıl (%) İMKB–100 USD/TRY EUR/TRY EUR/USD Altın/Ons ($) 79,235.4 2.2357 2.8357 1.2684 1,228.9 -%0.2 -%0.1 %0.2 %0.3 -%0.1 %6.2 -%0.9 -%1.4 -%0.5 %1.0 %0.0 %12.6 %3.5 -%8.1 -%8.7 azalarak %74,9 oldu. İmalat sanayi genelinde mevsimsel etkilerden arındırılmış kapasite kullanımı ise bir önceki aya göre değişmeyerek %74,0 seviyesinde gerçekleşti. Reel kesimin güveni Ekim’de azaldı. Reel kesim güven endeksi ekim ayında bir önceki aya göre 0.7 puan azalarak 106.9 seviyesine geriledi. Merkez Bankası verilerine göre mevsimsellikten arındırılmış reel kesim güven endeksi bir önceki aya göre 2.1 puan Bono Piyasası Fiyat Basit Faiz Bileşik (%) Faiz (%) artarak 110.1 seviyesinde gerçekleşti. TCMB'den yapılan açıklamada, "Son üç aydaki TRT200219T11 TRT150120T16 107.9 107.9 toplam sipariş miktarı, mevcut mamul mal stoku miktarı ve mevcut toplam sipariş miktarı %1.61 %8.59 %1.62 %8.77 endeksi artış yönünde etkilerken, gelecek üç aydaki ihracat sipariş miktarı, gelecek üç aydaki üretim miktarı, genel gidişat, gelecek üç aydaki toplam istihdam miktarı ve sabit sermaye yatırım harcamasına ilişkin değerlendirmeler endeksi azalış yönünde İMKB100 ve USD/TRY son 30 günlük performans 80,000.0 2.5000 79,000.0 2.4500 78,000.0 2.4000 77,000.0 2.3500 76,000.0 2.3000 75,000.0 2.2500 74,000.0 2.2000 73,000.0 2.1500 72,000.0 2.1000 71,000.0 70,000.0 28 Eylül 14 2.0500 2.0000 5 Ekim 14 BIST100 12 Ekim 14 19 Ekim 14 USD/TRY (Sağ taraf) 26 Ekim 14 etkilemiştir" denildi. Reel kesim güven endeksi 2013 yılı boyunca 100 seviyesinin üzerinde kalırken, ocak 2014'te görülen 101.4 değeri 2012 aralık ayından beri en düşük seviye olmuştu. Piyasa Yorumu Piyasa Gündemi 27 Ekim Pazartesi TCMB Reel Kesim Güven Endeksi- Ekim ABD Bileşik PMI- Ekim 28 Ekim Salı ABD CB Tüketici Güven Endeksi- Ekim 29 Ekim Çarşamba ABD FED Faiz Kararı- Ekim ABD Varlık Alım Programı- Ekim 30 Ekim Perşembe ABD GSYH- 3.Çeyrek ABD Çekirdek PCE- 3.Çeyrek 31 Ekim Cuma Türkiye Dış Ticaret Dengesi- Eylül Euro Bölgesi İşsizlik Oranı- Eylül Küresel mali piyasalar haftanın ilk iş gününe Avrupa Merkez Bankası’nın (ECB) düzenlediği banka stres testlerinin neden olduğu iyimserlikle başladı. İhtiyaç duyulan taze sermaye artırım ihtiyacının çok yüksek olmaması nedeniyle ortaya çıkan iyimserlik ne yazık ki kalıcı olamadı zira Almanya’dan gelen zayıf makro veri sonrasında piyasalar yönünü aşağı çevirdi (iş alemi güven endeksi olan IFO, piyasa beklentilerinin altında kalarak Alman ekonomisinde soğuma olduğuna ilişkin algılamaları destekledi). ABD verilerinin de bir miktar zayıf gelmesinin ardından piyasalar günü, açılışın aksine negatif bir eğilim ile tamamladı. Günün en çok kaybedeni, stres testlerinin en başarısızı olan İtalya’nın hisse senedi piyasası ile Rousseff’in yeniden seçilmesine tepki gösteren Brezilya borsası oldu (gösterge endeksler günü sırasıyla %2.4 ve %2.7 oranlarında düşüşle tamamladı). Avrupa endeksleri, ekonomik soğuma sinyalleri ile %0.5-1.0 arasında değişen oranlarda düşüşler kaydederken Amerikan endekslerinde yönsüz bir seyir dikkat çekti. Türk mali piyasaları son dönemde olduğu üzere dün de pozitif anlamda bir ayrışma kaydetti. Bunun temel nedeni Amerikan Merkez Bankası’nın (FED) mevcut gevşek politika duruşunu bir süre daha sürdüreceği beklentisi ile petrol fiyatlarındaki düşüş eğilimin devam ediyor olması olarak özetlenebilir. Daha bir ay öncesine kadar FED’in 2Ç15 döneminde faiz artıracağını düşünen piyasalar şu an 2015 yılında faizlerde herhangi bir değişikliğe gidilmeyebileceğini dahi fiyatlıyorlar. FED’in yarınki toplantısı bu kapsamda önem arzediyor Sonucu gece saatlerinde açıklanacak FOMC toplantısından (Federal Açık Piyasa Komitesi) herhangi bir sürpriz beklenmiyor. FED’in önceki toplantılarda taahhüt ettiği paralelde tahvil alımlarının sonlandırması, ancak gevşek para politikası duruşunun devam edeceğine ilişkin söyleminin aynen koruması bekleniyor. Bu kapsamda, metinde yer alan ve FED’in politika duruşu hakkında ipucu veren “kayda değer zaman” ibaresinin metinde kalmasını öngörüyoruz. Bu paralelde, karar sonrası, küresel mali piyasaların Perşembe sabahına iyimser bir görünümle başlama ihtimalini kuvvetli buluyoruz. Petrol cephesinde WTI dün 80.5 dolar/varil ile geçen hafta test edilen son 28 ayın en düşük seviyesini bir kez daha denerken Brent cinsi ham petrol varil fiyatı ise 85 dolar ile hemen hemen benzer bir eğilim kaydetti. Petrol fiyatlarındaki düşüşün temel nedeni talep azlığı ve bunun önümüzdeki dönemde de süreceği beklentisi. Başka bir ifade ile küresel büyüme kaygıları... Buna ilave olarak, petrol üreticileri OPEC’in Kasım ayı sonunda yapacağı toplantıda petrol arzında kısıntıya gitmeyeceği beklentisi de etkili oluyor. Petrol fiyatlarındaki sert düşüş (Haziran ayı ortasına göre yaklaşık %25’lik bir fiyat düşüşü ile karşı karşıyayız) küresel anlamda olumsuz algılamalara yol açsa da petrol ithalatçısı olan ve bu nedenle de hem cari işlemler açığı hem de enflasyon anlamında petrol fiyatlarındaki değişikliklerden belirgin bir biçimde etkilenen Türkiye açısından olumlu bir haber olarak duruyor. Bu olumlu haber, Türk mali piyasalarının son dönemde kaydettiği göreceli olarak iyimser tabloyu açıklıyor. Normal şartlarda, Brezilya ve Rusya gibi Türkiye ile aynı kategoride değerlendirilen ülke piyasalarında satışlar yaşanması durumunda Türk mali piyasaları da belirgin bir satış baskısına maruz kalıyordu. Son dönemde bu şekilde bir eğilim kaydedilmediğini, Türk mali piyasalarının temkinli iyimser bir seyir izlediğini görüyoruz. Türk mali piyasalarının Cumhuriyet Bayramı tatili nedeniyle sadece yarım gün açık olacağı bugünkü işlemlerde göreli olarak sakin bir hava yaşanacağını öngörüyoruz. FED toplantısı öncesinde piyasaların genellikle beklemeye geçip sakin bir seyir izlemesine alışkın olduğumuzdan hareketle Türk mali piyasaları açısından tatilin zamanlamasını çok ideal buluyoruz. Bu sürede ABD’den açıklanacak olan dayanıklı tüketim malı siparişleri, tüketici güveni ve Richmond FED endeksi verilerinin tahminlerin çok dışından kalmaması koşuluyla önemli bir piyasa etkisi yaratmayacağı kanaatindeyiz. USDTRY kuru 2.2300 civarında dengelenmeye çalışıyor. Her ne kadar günün ilk yarısında kurumsal kaynaklı döviz talebi ile 2.24’lü rakamlardan işlem görse de günün ikinci yarısında düşüş kaydetti. Bu eğilimi son dönemde sıklıkla gözlemliyoruz. FED toplantısı sonrasında, öngördüğümüz paralelde iyimser bir hava yaratılması durumunda, USDTRY kurunun 2.23’ün altına inip 2.20 hedefimize doğru hareket edebileceğini öngörüyoruz. Aynı paralelde, tatil sonrasında hisse senedi ve bono&tahvil piyasalarında da iyimser bir seyir yaşanabileceğini öngörüyoruz. Fatih Keresteci [EREGL.IS; Mevcut Fiyat: 2.17 TL, Hedef Fiyat: 2.60 İMKB100'de hisse hareketleri TL, Endeksin Üzerinde Getiri] En çok yükselen 5 Hisse Adı Sasa Polyester Beşiktaş Futbol Yat. 3 Çelebi 4 Galatasaray Sportif 5 Afyon Çimento En çok düşen 5 Hisse Adı 1 Otokar 2 İhlas Ev Aletleri 3 Türk Traktör 4 Şişe Cam 5 Aygaz En yüksek hacimli 5 Hisse Adı 1 Garanti Bankası 2 Türk Hava Yolları 3 T. Halk Bankası 4 Vakıflar Bankası 5 İş Bankası (C) 1 2 Kapanış 1.95 2.84 Değişim %6.6 %5.6 26.15 20.55 %4.6 %4.3 51.80 %3.4 Kapanış 61.25 0.31 69.60 3.33 9.12 Değişim -%3.8 -%3.1 -%3.0 -%2.9 -%2.3 Kapanış 8.63 7.16 14.80 4.75 5.42 İşlem hacmi 774.9 292.8 254.8 196.2 190.1 Şirket Haberleri Garanti Bankası 3Ç sonuçları aktif kalitesindeki bozulma ile beklentilerin altında kaldı. Garanti Bankası'nın 3Ç net karı, 85mn TL tutarındaki serbest karşılık rakamının geri yazılması etkisi ile düzeltildiğinde (767mn TL’ye denk gelmekte), piyasa beklentilerinin (817mn TL) altında kaldı; aktif kalitesindeki bozulma beklentilerin altında kalan kar rakamının ana nedeni olarak görünmekte. Banka’nın 3Ç’de net faiz marjı, net ücret ve komisyon gelirleri, ve diğer faaliyet gelirleri beklentilerin üzerinde olsa da, takipteki alacaklardaki artış ve takipteki alacak karşılığında beklentilerin üzerindeki gerçekleşme gelir tablosuna olumsuz olarak yansıdı. Banka yönetimi kar açıklaması sonrası yapmış olduğu analist sunumunda aktif kalitesi ile ilgili 2014 öngörüsünü değiştirmezken, yılsonu kar rakamı beklentilerinde önemli bir değişiklik olması beklenmemekte. Emlak Konut GYO'nun 3Ç sonuçları beklentilerin altında kaldı. Emlak Konut GYO 3.Çeyrek’te geçtiğimiz yılın aynı dönemine göre %49’luk bir düşüşle 177 milyon TL net kar açıkladı. Piyasa beklentisi 216m TL düzeyindeydi. Şirketin cirosu ise geçtiğimiz yıla göre %28 daraldı ve 490m TL’lik piyasa beklentisinin üzerinde 645m TL olarak gerçekleşti. Satışlardaki düşüşün temel nedeni 3Ç'de arsa satışı yapılmaması ve gelir paylaşım projelerindeki düşüş olarak öne çıkıyor. Operasyonel karlılık ise geçtiğimiz yıla göre %52 gerileyerek 154m TL’lik piyasa beklentisinin hafifçe üzerinde 161m TL olarak geldi. Halk GYO 3Ç sonuçlarını açıkladı. Şirket 3.Çeyrek’te geçtiğimiz yılın aynı dönemine göre %58 artışla 12.4m TL net kar açıkladı. Halk GYO’nun cirosu 19m TL seviyesinde gelirken şirketin kira gelirleri %6 artış gösterdi, finansal gelirler ise %5 geriledi.Şirketin 3Ç FAVÖK’ü %55 artışla 13m TL seviyesinde geldi. Sabiha Gökçen’in %100’üne sahip olacak MAHB gelecekte azınlık ortaklığa sıcak bakıyor. Reuters’a açıklamalarda bulunan MAHB (Malaysian Airports Holding Berhad) üst yöneticisi ISG'de ortaklığa kapalı olmadıklarını ancak kısa vadede çoğunluk hissedar konumunda kalmak istediklerini söyledi. TAV Havalimanları, İstanbul Sabiha Gökçen'de Limak'a ait olan %40 hisseyi 285m euroya almak için sözleşme imzalamış ancak şirketin %60 ortağı MAHB, geçtiğimiz hafta ön alım hakkını kullanacağını ve söz konusu hisseleri aynı fiyata kendisinin alacağını açıklamıştı. Yapı Kredi 3Ç net karı beklentilere paralel gerçekleşti. Yapı Kredi Bankası 3Ç’de 405mn TL net kar elde ederken, bu rakam piyasa beklentisi olan 402mn TL’ye paralel geldi. 3Ç’de bankacılık gelirleri beklentilerin %2 üzerinde gerçekleşirken, faaliyet giderleri ve karşılık giderleri beklentilere paralel gerçekleşti. Vergi öncesi kar, gelirlerin beklentinlerin üzerinde kalması nedeniyle, beklentilerin üzerinde gerçekleşirken, etkin vergi oranının %25 olması net kar rakamının piyasa beklentileri seviyesinde oluşmasına neden oldu. Banka yönetimi kar açıklaması sonrası yapmış olduğu analist sunumunda 2014 öngörülerinde olumlu revizyonlar yaptı. Daha once 50baz puan olarak açıkladığı net faiz düşüşü öngörüsünü 20baz puanlık düşüşe revize ederken, risk maliyeti öngörüsünü 25 puan artıştan yataya revize etti. HSBC Yatırım - Araştırma Bölümü Cenk Orçan - Araştırma Direktörü Bülent Yurdagül - Araştırma Direktörü Tamer Şengün – Araştırma Direktör Yardımcısı Levent Bayar – Müdür Melis Metiner – Baş Ekonomist [email protected] [email protected] [email protected] [email protected] [email protected] HSBC Bank Fatih Keresteci - Stratejist (HSBC Hazine Satış) [email protected] Yasal Çekinceler Bu rapor HSBC Yatırım Menkul Değerler A.Ş. (“HSBC”) tarafından yalnızca Türkiye’de yerleşik müşterilerini bilgilendirmek amacıyla düzenlenmiştir. Raporun HSBC ile ilişkili bir kuruluşun müşterisi tarafından alınması durumunda bilgilerin kullanılabilirliği alan kişi ve bu kuruluş arasındaki akdi ilişkiye tabi olacaktır. Bu rapor, yalnızca yenilikler ve olaylara karşı ilk tepki olarak hazırlanmış olup; araştırma tavsiyesi olarak görülmemelidir. Burada yer alan yatırım bilgi yorum ve tavsiyeleri yatırım danışmanlığı kapsamında değildir. Yatırım danışmanlığı hizmeti; aracı kurumlar portföy yönetim şirketleri mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır. Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır. Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabilir. Bu rapor, ayrıca, herhangi bir yatırım aracının alımı ya da satımı için davet, teklif veya tavsiye yerine geçmemektedir. Bu nedenle sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir. Bu rapordaki bilgiler HSBC’nin güvenilirliğine inandığı sağlam kaynaklardan derlenmiştir. Ancak bilgilerin doğruluğu bağımsız olarak teyit edilmemiş olup. HSBC bilgilerin doğruluğu ve bütünlüğü konusunda garanti vermemekte ve doğabilecek hatalarda sorumluluk üstlenmemektedir. Belirtilen görüşler HSBC Araştırma Bölümü’ne ait olup önceden belirtilmeden değişiklik yapma hakkı saklıdır. HSBC ve ilişkili kuruluşlar ve/veya bu kuruluşlarda çalışan personel araştırma raporlarında sözü edilen (veya ilişkili) menkul kıymetlere yatırım yapabilir ve zaman içerisinde pozisyonlarını değiştirebilir. HSBC ve ilişkili kuruluşları bu raporda sözü edilen (veya ilişkili) menkul kıymetleri satın alma taahhüdünde bulunmuş olabilir, bu menkul kıymetleri kayıtlı piyasalarda alıp satabilir ve sözü edilen şirketlere yatırım bankacılığı veya aracılık hizmetleri verebilir. Araştırma raporlarında yer alan bilgiler ve görüşler raporun hazırlandığı sırada geçerli olan vergi oranlarını temel almakla birlikte, bu oranlar zaman içinde değişkenlik gösterebilir. Geçmiş performans gelecekte sergilenecek performans hakkında belirleyici olmayabilir. Yatırımların veya getirilerin değeri artabileceği gibi azalabilir ve yatırılan anaparanın altına da düşebilir. Araştırma raporunda bahsi geçen yatırımlarda kullanılan para birimi ile raporun ulaştığı yerlerde kullanılan yerel para biriminin farklı olması durumunda döviz kurlarındaki değişimler o yatırımın değer fiyat ya da getirisinde olumsuz etkiler yaratabilir. Etkin bir piyasası bulunmayan yatırım araçları söz konusu olduğunda yatırımların likidite edilmesi değer tespiti ya da taşınan riskin boyutlarına ilişkin güvenilir bilgilere ulaşmak açısından zorluklar oluşabilir. HSBC Yatırım Menkul Değerler A.Ş. Esentepe Mah. Büyükdere Cad. No:128 Şişli / İstanbul 34394 Telefon: 212 376 46 00 Faks: 212 376 49 13 http://www.hsbc.com.tr/tr/yatirim/ 6

© Copyright 2026 Paperzz