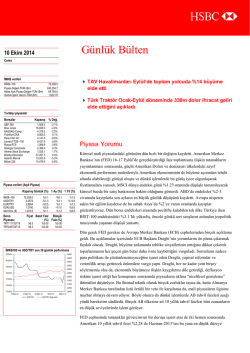

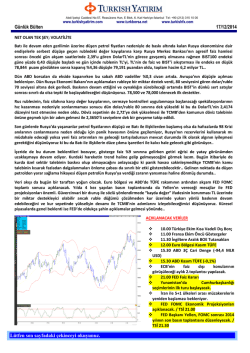

Günlük Bülten 24 Ekim 2014 Cuma İMKB verileri İMKB–100 Piyasa Değeri-TÜM ($m) Halka Açık Piyasa Değeri-TÜM ($m) Günlük İşlem Hacmi-TÜM ($m) Merkez Bankası faizleri sabit tuttu 79,494.7 254,885.4 74,323.1 2,001.14 Arçelik ve Türk Traktör 3Ç sonuçlarını açıklayacak Akbank 3Ç karı beklentilerin altında kalırken Turkcell beklentilerin üzerinde sonuç açıkladı Yurtdışı piyasalar Borsalar Kapanış % Değ. S&P 500 Dow Jones NASDAQ-Comp. Frankfurt DAX Paris CAC 40 Londra FTSE–100 Rusya RTS Shangai Composite Athens Stock Exchange Brezilya Bovespa Arjantin Merval Nikkei 225 1,950.8 16,677.9 4,452.8 9,047.3 4,157.7 6,419.2 1,035.9 2,302.4 990.0 50,713.3 10,268.0 15,139.0 1.2% 1.3% 1.6% 1.2% 1.3% 0.3% -1.1% -1.0% -0.4% -3.2% -2.7% -0.4% Merkez Bankası’nın dünkü Para Politikası Kurulu toplantısından sürpriz çıkmazken, Banka %8.25 seviyesinde bulunan haftalık repo faizini sabit bıraktı. Bununla birlikte Merkez Bankası, sırasıyla %7.50 ve %11.25 (piyasa yapıcı bankalar için %10.75) seviyelerinde bulunan gecelik borçlanma ve gecelik borç verme faizlerini değiştirmedi. Merkez Bankası, getiri eğrisini yatay tutmak suretiyle para politikasındaki sıkı duruşun korunacağına ilişkin taahüdünü yinelerken, enflasyon ve ekonomik aktivite konusundaki söylemlerinde de değişikliğe gitmedi. Ekonomik aktiviteye ilişkin olarak Piyasa verileri (Açık Piyasa) Kapanış Günlük (%) 1 Ay (%) 1 Yıl (%) İMKB–100 USD/TRY EUR/TRY EUR/USD Altın/Ons ($) 79,494.7 2.2386 2.8334 1.2657 1,226.8 %1.8 -%0.3 -%0.6 -%0.4 -%1.4 %3.7 %0.3 -%1.4 -%1.7 %0.7 Bono Piyasası Fiyat Basit Faiz Bileşik (%) Faiz (%) TRT181115T18 TRT240724T15 91.3 102.5 %8.85 %8.61 %1.2 %13.4 %4.3 -%8.0 -%8.1 Banka, kredi büyüme hızlarının makul seviyelerde seyrettiğini belirtirken, zayıflayan global talebe rağmen net dış talebin büyümeyi desteklediğini ifade etti. Banka para politikasındaki sıkı duruşun da etkisiyle çekirdek enflasyon eğilimindeki iyimserliğin belirginleştiğini vurgularken, gıda fiyatlarındaki yüksek seyrin manşet enflasyonda beklenen iyileşmeyi geciktirdiğini söyledi. Merkez Bankası, ayrıca, başta petrol fiyatları olmak üzere emtia fiyatlarında yaşanan düşüşün 2015 enflasyon görünümünü desteklediğini ifade etti. %8.82 %8.80 Ali Çakıroğlu İMKB100 ve USD/TRY son 30 günlük performans 80,000.0 2.5000 79,000.0 2.4500 78,000.0 2.4000 77,000.0 2.3500 76,000.0 2.3000 75,000.0 2.2500 74,000.0 2.2000 73,000.0 2.1500 72,000.0 2.1000 71,000.0 70,000.0 24 Eylül 14 2.0500 2.0000 1 Ekim 14 BIST100 8 Ekim 14 15 Ekim 14 USD/TRY (Sağ taraf) 22 Ekim 14 Piyasa Yorumu Piyasa Gündemi ABD'de bir yandan makro+mikro veriler güçlü gelirken diğer yandan merkez bankası 20 Ekim Pazartesi Euro Bölgesi Cari İşlemler Dengesi- Ağustos (FED) mevcut politika duruşunu bir süre daha sürdüreceğini beyan ediyor. Piyasalar 21 Ekim Salı Türkiye Kısa Vadeli Dış Borç- Ağustos Çin GSYH- 3.Çeyrek açısından bundan daha iyi bir senaryo olabilir mi! Üstelik, İngiltere Merkez Bankası 22 Ekim Çarşamba ABD TÜFE- Eylül İngiltere Varlık Alım Programı- Ekim 23 Ekim Perşembe Türkiye TCMB Faiz Kararı- Ekim Euro Bölgesi İmalat Sektörü PMI- Ekim 24 Ekim Cuma İngiltere GSYH- 3.Çeyrek Çin CB Öncü Gösteregeler Endeksi- Eylül (BOE) da bu şekilde davranacağını beyan etti ve Avrupa Merkez Bankası'nın (ECB) da yakın bir gelecekte likidite musluklarını sonuna kadar açması bekleniyor. Piyasalar, geçen haftadan bu yana, bu tablonun neden olduğu ikinci nesil likidite sarhoşluğu ile oldukça iyimser bir eğilim kaydediyor. Dün de bu eğilimin kısa vadeli bir örneğini gözlemledik: Avrupa ve Amerikan hisse senedi endeksleri günü %1'in üzerinde kazançlarla tamamlarken gelişmekte olan piyasaların önemli bir kısmı da benzer bir görünüm kaydetti. Türk mali piyasaları, iki hafta önce ısrarlı bir şekilde vurguladığımız üzere, bu iyimserlikten fazlasıyla nasipleniyor. Dün USDTRY kuru gün içinde 2.2300 seviyesine varan bir düşüş kaydederek son bir ayın en düşük seviyesinden işlem gördü. BİST100 endeksi de günü %1.8 oranında artışla son altı haftanın zirvesinden tamamladı. Benzer eğilim bono&tahvil piyasası ve CDS'lerde de yaşandı. Dün iç tarafta gündemin en önemli maddesi Ekim ayı Para Politikası Kurulu (PPK) toplantısı idi. TCMB, beklentiler paralelinde, faizlerde herhangi bir değişikliğe gitmedi. Karar ile birlikte yayımlanan metnin, önceki toplantıya göre bir miktar güvercinvari olduğu kanaatindeyiz zira başta petrol fiyatları olmak üzere emtia fiyatlarının genelinde yaşanan düşüşe vurgu yapan TCMB, gıda fiyatlarından kaynaklanan olumsuzluğun kalkması durumunda bunun enflasyonu aşağı çekebileceği yonunde görüş beyan etti. TCMB'nin faizleri sabit bırakması Türk Lirası'nı olumlu etkilerken araç bağımsızlığı kapsamındaki kredibiliteyi bir miktar daha pekiştirdi. PPK toplantısı sonrasında USDTRY kurunda 2.20 hedefimize doğru hareketin biraz daha çabuk olabileceğini düşünmeye başladık. Son iki gündür gözlemlenen kurumsal kaynaklı döviz talebinin azalması ile önümüzdeki hafta bu hedefin test edilebileceğini düşünüyoruz. Haftanın son işgününe girerken Avrupa'da Pazar günü açıklanacak olan banka stres testlerine (ECB ile EBA'nın açıklayacağı) ilişkin beklentiler gündemin ilk sırasına oturabilir. Avrupa basınında yer alan dedikodu niteliğindeki haberlerde sayıları 10-15 arasında değişen bankanın testi geçemeyebileceği belirtiliyor. Teste dahil olan toplam banka sayısının yaklaşık %10'una denk gelen bu sayının kalıcı anlamda negatif bir etki yaratmayacağı kanaatindeyiz zira aksi durumda, yani hemen hemen testi tüm bankaların geçmesi testlere yönelik güven kaybı anlamında daha büyük sorunlara neden olabilir. Beklenmiyor olmakla birlikte, sınıfta kalan banka sayısının 20+ olması durumunda ise Avrupa piyasaları şüphesiz satış baskısına maruz kalacaktır. Bu arada, stres testinin, binlerce olumsuz senaryoya göre banka finansal yapısının nasıl bir tepki vereceği üzere kurgulandığını not etmekte yarar görüyoruz. Fatih Keresteci [EREGL.IS; Mevcut Fiyat: 2.17 TL, Hedef Fiyat: 2.60 İMKB100'de hisse hareketleri TL, Endeksin Üzerinde Getiri] En çok yükselen 5 Hisse Adı Şişe Cam Karsan Otomotiv Anadolu Cam Teknosa İç ve Dış Ticaret 5 Trakya Cam En çok düşen 5 Hisse Adı 1 Doğan Holding 2 Zorlu Enerji 3 Şekerbank 4 Vestel 5 Koza Altın En yüksek hacimli 5 Hisse Adı 1 Garanti Bankası 2 T. Halk Bankası 3 İş Bankası (C) 4 Türk Hava Yolları 5 Vakıflar Bankası 1 2 3 4 Kapanış 3.32 1.36 1.77 9.18 Değişim %7.5 %5.4 %4.1 %4.1 2.86 %4.0 Kapanış 0.70 2.14 2.02 7.23 16.30 Değişim -%7.9 -%3.2 -%1.9 -%1.9 -%1.5 Kapanış 8.71 14.90 5.51 7.00 4.83 İşlem hacmi 938.6 405.2 274.9 272.0 229.5 Şirket Haberleri Akbank 3Ç karı beklentilerin altında kaldı. Akbank 3.Çeyrek’te 802m TL’lik piyasa beklentisinin %10 altında, 721m TL bankacılık faaliyet karı açıkladı. Açıklanan kar geçtiğimiz yılın aynı dönemindeki 563m TL’lik karın %28 üzerinde. Arçelik 3Ç finansal sonuçlarını bugün açıklayacak. Sonuçlar için piyasa beklentisi 153m TL net kar, 340m TL FAVÖK ve 3.18 milyar TL ciro yönünde. Şirket geçtiğimiz yılın aynı döneminde 161m TL net kar, 314m TL FAVÖK ve 2.9 milyar TL ciro açıklamıştı. Şişecam iştirakleri ellerindeki Paşabahçe hisselerini 125 milyon euro’ya EBRD’ye sattı. Anadolu Cam, Trakya Cam ve Soda Sanayi ellerinde bulunan Paşabahçe’nin %15.44’üne denk gelen hisseleri toplam 125 milyon euro’ya EBRD’ye sattı, bu satış Paşabahçe’nin tamamına 809 milyon euro değer biçiyor. Şişecam ayrıca piyasa koşullarına bağlı olmak üzere, Soda Sanayi’nin halka açıklığı artırmayı hedeflediklerini ve Paşabahçe halka arzını planladıklarını belirtti. TAV’a Sabiha Gökçen konusunda olumsuz gelişme. Malaysia Airports, Sabiha Gökçen Havaalanı şirketindeki %40 hissenin Limak’tan satın alınması konusundaki opsiyonunu kulllanacağını açıkladı. Bu satın almayla Malaysia Airports, Sabiha Gökçen’de %100 hisseye sahip olacak. Şirket daha önce de Aralık 2013’de GMR’dan %40 hisse satın almıştı. TAV Limak’ın %40 hissesi için 285 milyon euroluk fiyat üzerinden anlaşmıştı. HSBC değerlemesinde TAV için Sabiha Gökçen hissesini alacağı beklentisiyle bir değer bulunmuyordu. Turkcell beklentilerin üzerinde 3Ç sonuçları açıkladı. Şirket 3Ç’de 755 milyon TL net kar elde ederek geçen senenin aynı çeyreğinin %8 üzerine çıkarken piyasa beklentisi olan 645 milyon TL’nin de oldukça üzerine çıktı. Satış gelirleri geçen seneye göre %6.1 büyüme ile 3,162m TL olurken (piyasa beklentisi:3,080m TL) FVAÖK de %3.4 büyüme ile 1,050m oldu (piyasa beklentisi: 1,007m TL). FVAÖK marjı ise bir puan gerileme ile %33.2 seviyesine çekildi. Türk Telekom 2014 satış büyümesi hedefini revize etti. Şirket değişen bir muhasebe düzenlemesi sebebiyle 2014 satış büyümesi hedefini %3.5-4.5% seviyesine düşürdü. FVAÖK ve yatırım harcamaları hedeflerinde ise herhangi bir revizyon yapılmadı. Türk Traktör 3Ç finansal sonuçlarını bugün açıklayacak. Sonuçlar için piyasa beklentisi bulunmuyor. HSBC Yatırım - Araştırma Bölümü Cenk Orçan - Araştırma Direktörü Bülent Yurdagül - Araştırma Direktörü Tamer Şengün – Araştırma Direktör Yardımcısı Levent Bayar – Müdür Melis Metiner – Baş Ekonomist [email protected] [email protected] [email protected] [email protected] [email protected] HSBC Bank Fatih Keresteci - Stratejist (HSBC Hazine Satış) [email protected] Yasal Çekinceler Bu rapor HSBC Yatırım Menkul Değerler A.Ş. (“HSBC”) tarafından yalnızca Türkiye’de yerleşik müşterilerini bilgilendirmek amacıyla düzenlenmiştir. Raporun HSBC ile ilişkili bir kuruluşun müşterisi tarafından alınması durumunda bilgilerin kullanılabilirliği alan kişi ve bu kuruluş arasındaki akdi ilişkiye tabi olacaktır. Bu rapor, yalnızca yenilikler ve olaylara karşı ilk tepki olarak hazırlanmış olup; araştırma tavsiyesi olarak görülmemelidir. Burada yer alan yatırım bilgi yorum ve tavsiyeleri yatırım danışmanlığı kapsamında değildir. Yatırım danışmanlığı hizmeti; aracı kurumlar portföy yönetim şirketleri mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır. Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır. Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabilir. Bu rapor, ayrıca, herhangi bir yatırım aracının alımı ya da satımı için davet, teklif veya tavsiye yerine geçmemektedir. Bu nedenle sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir. Bu rapordaki bilgiler HSBC’nin güvenilirliğine inandığı sağlam kaynaklardan derlenmiştir. Ancak bilgilerin doğruluğu bağımsız olarak teyit edilmemiş olup. HSBC bilgilerin doğruluğu ve bütünlüğü konusunda garanti vermemekte ve doğabilecek hatalarda sorumluluk üstlenmemektedir. Belirtilen görüşler HSBC Araştırma Bölümü’ne ait olup önceden belirtilmeden değişiklik yapma hakkı saklıdır. HSBC ve ilişkili kuruluşlar ve/veya bu kuruluşlarda çalışan personel araştırma raporlarında sözü edilen (veya ilişkili) menkul kıymetlere yatırım yapabilir ve zaman içerisinde pozisyonlarını değiştirebilir. HSBC ve ilişkili kuruluşları bu raporda sözü edilen (veya ilişkili) menkul kıymetleri satın alma taahhüdünde bulunmuş olabilir, bu menkul kıymetleri kayıtlı piyasalarda alıp satabilir ve sözü edilen şirketlere yatırım bankacılığı veya aracılık hizmetleri verebilir. Araştırma raporlarında yer alan bilgiler ve görüşler raporun hazırlandığı sırada geçerli olan vergi oranlarını temel almakla birlikte, bu oranlar zaman içinde değişkenlik gösterebilir. Geçmiş performans gelecekte sergilenecek performans hakkında belirleyici olmayabilir. Yatırımların veya getirilerin değeri artabileceği gibi azalabilir ve yatırılan anaparanın altına da düşebilir. Araştırma raporunda bahsi geçen yatırımlarda kullanılan para birimi ile raporun ulaştığı yerlerde kullanılan yerel para biriminin farklı olması durumunda döviz kurlarındaki değişimler o yatırımın değer fiyat ya da getirisinde olumsuz etkiler yaratabilir. Etkin bir piyasası bulunmayan yatırım araçları söz konusu olduğunda yatırımların likidite edilmesi değer tespiti ya da taşınan riskin boyutlarına ilişkin güvenilir bilgilere ulaşmak açısından zorluklar oluşabilir. HSBC Yatırım Menkul Değerler A.Ş. Esentepe Mah. Büyükdere Cad. No:128 Şişli / İstanbul 34394 Telefon: 212 376 46 00 Faks: 212 376 49 13 http://www.hsbc.com.tr/tr/yatirim/ 5

© Copyright 2026 Paperzz