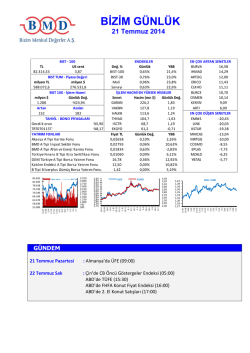

THYAO 17.09.2014 Hedef Fiyat Güncelleme Yılsonu tahminlerimizdeki iyileştirmeler sonucunda Yeni Hedef Fiyatımız 8,20TL… Türk Hava Yolları’nın 2014 yılı ikinci çeyrek satış gelirleri bir önceki çeyreğe göre %19,7 ve 2013 yılının aynı çeyreğine göre %33,1 arttı ve 6.139 milyon TL olarak gerçekleşti. Geçen yılın ikinci çeyreğine göre satışlardaki artışta ÜYK’daki %17,7’lik artışın yanında, ABD Doları ve Avro’nun TL karşısında sırasıyla %14,8 ve %20,6 güçlenmesi de etkili oldu. Ancak, gelirleri ağırlıklı olarak Euro, giderleri ise ağırlıklı olarak USD olan THYAO’nun karlılık marjlarına yılın üçüncü çeyreğinde Euro/USD paritesindeki gerilemenin olumsuz etkisinin olmasını beklemekteyiz. Doluluk oranları önceki yılın aynı çeyreğine göre %80,1 ile aynı kalırken, bir önceki çeyreğe göre iyileşti. Son çeyrekte AKK ve ÜYK artışları sırasıyla %17,5 ve %17,7 olurken, bu durum doluluk oranlarına olumlu yansıdı. Son gelen verilere göre Temmuz ve Ağustos aylarında doluluk oranları %81 ile bir önceki çeyreğin üzerinde ve geçen yılın Temmuz ve Ağustos aylarının ise (%81,3) hafif altında seyrediyor. Brent petrol fiyatları yılın ikinci çeyreğinde hem geçen yılın aynı dönemine hem de bir önceki çeyreğe göre artış gösterdi. Geçen yılın ikinci çeyreğine göre petrol fiyatlarının %6,2 artması son çeyrekte karlılık oranlarına olumsuz yansıdı. Ancak, yılın üçüncü çeyreğinde petrol fiyatlarında yaşanan gerilemenin karlılık marjlarına olumlu etki etmesini beklemekteyiz. Getiri Potansiyeli %21 THYAO Hisse Verileri TL Fiyat 6,80 HEDEF FİYAT 8,20 Piyasa Değeri(Milyon TL) 9.384 Firma Değeri(Milyon TL) 20.047 Fiyat/Kazanç (cari ve kaydırılmış) 12,80 PD/DD (cari) 1,31 Halka Açıklık Oranı(%) 50,00 Ortalama Günlük İşlem Hacmi(3Ay-Bin TL) THYAO Fiyat Performansı (%) 1 ay 3ay 1 yıl THYAO Performans (%) 8,32 -1,60 -3,01 -0,01 -2,52 7,01 2013 1.Ç14 2.Ç14 BİST100 Performans (%) THYAO Özet Gelir Tablosu (Mn TL) Gel i r Brüt Ka r Brüt Kar Marjı Fa a l i yet Gi deri Faaliyet Gideri Marjı FAVÖK FAVÖK Marjı Net Ka r Net Kar Marjı 2.Ç13 4.611 1.032 22,4% 585 12,7% 783 17,0% 144 3,1% 18.777 3.472 18,5% 2.382 12,7% 2.721 14,5% 683 3,6% Endekse Göre Getiri 140,00 Şirketin son çeyrekte gerçekleşen brüt kar marjı önceki çeyreğe göre önemli iyileşme gösterdiyse de geçen yılın ikinci çeyreğindekinin altında kaldı ve %20 oldu (brüt kar marjı 2013 2.Ç: %22,4, 2014 1.Ç: 9,9%). Geçen yılın aynı çeyreği ile karşılaştırıldığında brüt kar marjını petrol fiyatlarındaki artışın olumsuz, Euro/USD paritesindeki artışın olumlu etkilediğini söyleyebiliriz. 164.887 120,00 100,00 80,00 60,00 40,00 20,00 - THYAO XU100 Eren Gül Karaca +90(216)547 1350 [email protected] 5.128 509 9,9% 735 14,3% 210 4,1% -226 -4,4% 6.139 1.228 20,0% 790 12,9% 974 15,9% 398 6,5% Yılsonu tahminlerimizdeki iyileştirmeler sonucunda Yeni Hedef Fiyatımız 8,20TL… Şirketin son çeyrekte gerçekleşen faaliyet gider marjı bir önceki çeyreğe göre iyileşti ancak, geçen yılın aynı çeyreğine göre kötüleşti. Geçen yılın aynı çeyreğine göre pazarlama ve satış giderleri içinde personel ve reklam giderlerindeki artışların faaliyet gider marjındaki kötüleşmenin temel sebepleri olduğu söylenebilir. Bir önceki çeyrek ile karşılaştırıldığında ise faaliyet giderlerindeki yüzdesel artışın satışlardakinden az olması faaliyet gider marjını iyileştirmiş. Bir önceki çeyreğe göre hem genel yönetim hem de pazarlama ve satış giderleri içinde personel giderleri ile reklam ve tanıtım giderlerinde azalma görülüyor. Diğer yandan komisyon ve teşvik giderlerinde bir önceki çeyreğe göre önemli artış var. Şirketin 2013 yılı ikinci çeyreğinde %3,1 olan net kar marjında 2014 yılının aynı çeyreğinde %6,5’e iyileşme var. Geçen yılın ikinci çeyreğinde 143,5 milyon TL kar eden şirket bu yılın aynı çeyreğinde 398,2 milyon TL kar etti. Bunun sebepleri; karşılaştırılan dönemlerde şirketin ticari faaliyetlerden net kur farkı gelirlerindeki iyileşme sayesinde diğer faaliyetlerden net gelirlerindeki artış ve net finansal giderlerindeki azalmalar ile başta Sun Express olmak üzere özkaynak yöntemiyle değerlenen iştiraklerinin neredeyse hepsinin karından aldığı paylardaki iyileşmeler ile vergi yükümlülüklerindeki azalışlar olmuştur. Yılın ikinci çeyreğinde karlılığını beklentilerin üzerinde artıran THYAO için 27/06/2014 tarihinde 7,95TL olarak belirlediğimiz 12 aylık hedef fiyatımızı 8,20TL olarak yukarı yönde güncelliyoruz. Yeni hedef fiyatımızı belirlememizde 2014 yılı sonu yurtdışı uçuş gelirleri tahminimizdeki iyileşmenin yanı sıra, petrol fiyatlarındaki ılımlı seyir doğrultusunda şirketin 2014 ve 2015 yılları için daha önce öngördüğümüz operasyonel karlılık marjlarında yukarı yönlü güncellemelerimiz etkili olmuştur. THYAO hisse senetleri için belirlediğimiz güncel hedef fiyatımız doğrultusunda öngörümüz %21 getiri potansiyeli ile “Endeksin Üzerinde Getiri” dir. 31.12.2013 31.03.2014 30.06.2014 Son Çeyrek Değ. (%) Dönen Varlıklar 4.536 5.302 6.376 20,3% Nakit ve Benzeri Değerler 1.339 1.546 1.484 -4,0% Kısa Vadeli Ticari Alacaklar 1.148 1.480 1.476 -0,3% 342 367 398 8,7% 1.706 1.910 3.017 58,0% 20.864 21.873 22.065 0,9% THYAO ÖZET BİLANÇO (Milyon TL) Stoklar Diğer Dönen Varlıklar Duran Varlıklar Finanal Yatırımlar Maddi Duran Varlıklar Maddi Olmayan Duran Varlıklar Ertelenen Vergi Varlıkları Özkaynak Yöntemiyle Değerlenen Yatırımlar Diğer Duran Varlıklar Toplam Aktifler Kısa Vadeli Yükümlülükler 2 3 2 -3,0% 17.162 18.253 18.814 3,1% 140 142 156 9,6% 0 0 0 0,0% 390 374 399 6,7% 3.561 3.478 3.095 -11,0% 25.399 27.176 28.441 4,7% 6.653 7.745 8.245 6,5% Kısa Vadeli Finansal Borçlar UV Fin. Borçların Kısa Vadeli Kıs. 0 0 0 0,0% 1.188 1.274 1.302 2,2% Kısa Vadeli Ticari Borçlar 1.451 1.432 1.552 8,4% Diğer Kısa Vadeli Yükümlülükler 4.013 5.040 5.391 7,0% Uzun Vadeli Yükümlülükler 11.784 12.521 13.041 4,2% Uzun Vadeli Finansal Borçlar 10.364 11.159 11.637 4,3% 250 252 260 3,1% 1.105 1.040 1.076 3,5% 66 71 68 -4,7% 6.962 6.909 7.155 3,6% 0 0 0 0,0% Öz Sermaye (Ana Ortaklığa Ait) 6.962 6.909 7.155 3,6% Sermaye 1.380 1.380 1.380 0,0% 683 0 172 0,0% 2.171 2.854 2.854 0,0% Uzun Vadeli Karşılıklar Ertelenen Vergi Yükümlülüğü Diğer Uzun Vadeli Yükümlülükler Öz Sermaye (Azınlık Payı Dahil) Ana Ortaklık Dışı Özsermaye Net Dönem Karı Geçmiş Yıl Karları Özsermaye Enf. Düz. Farkları 1.124 1.124 1.124 0,0% Toplam Pasifler 25.399 27.176 28.441 4,7% Net yabancı Para Pozisyonu -5.594 -7.035 -7.936 12,8% Net Borç (+) / Nakit (-) 10.171 10.886 10.663 -2,0% Likidite ve Verimlilik Oranları Cari Oran 0,68 0,68 0,77 Likit Oran 0,63 0,64 0,73 72,6% 74,6% 74,8% Duran Varlık Devir Hızı 0,90 0,93 0,99 Toplam Aktifler Devir Hızı 0,74 0,75 0,77 Özkaynak Karlılığı 9,8% 6,9% 10,2% KV ve UV Yükümlülükler/Aktifler Kaynak: Finnet, BMD Araştırma 6A.13 2.Ç13 1.Ç14 2.Ç14 Satış Gelirleri 8.199,0 4.611,0 5.127,5 6.138,8 11.266,3 33,1% 19,7% 37,4% Satışların Maliyeti (-) 6.728,9 3.578,9 4.618,1 4.910,5 9.528,6 37,2% 6,3% 41,6% Brüt Esas Faaliyet Karı/Zararı 1.470,0 1.032,1 509,5 1.228,3 1.737,8 19,0% 141,1% 18,2% Faaliyet Giderleri (-) 1.106,7 585,4 735,3 790,1 1.525,5 35,0% 7,5% 37,8% Pazarlama Satış ve Dağıtım Giderleri 882,1 462,6 592,4 640,0 1.232,4 38,3% 8,0% 39,7% Genel Yönetim Giderleri 224,7 122,8 142,9 150,2 293,1 22,3% 5,1% 30,4% 363,3 446,7 -225,9 438,2 212,3 -1,9% -294,0% -41,6% Net Esas Faaliyet Karı/Zararı Durdurulan Faal. Satışından Elde Edilen Gelir Diğer Faaliyetlerden Gelir ve Karlar Diğer Faaliyetlerden Zararlar ve Giderler (-) İştirak Karı/Zararı 6A.14 Değ. (%) 2.Ç14- Değ. (%) 2.Ç14- Değ. (%) 6A.142.Ç13 1.Ç14 6A.13 THYAO ÖZET GELİR TABLOSU (Milyon TL) 0,0 0,0 0,0 0,0 0,0 105,4 54,7 60,0 67,7 127,6 23,8% 12,9% 21,1% 73,8 38,2 16,8 10,8 27,5 -71,8% -35,6% -62,7% 0,0 0,0 0,0 0,0 0,0 394,9 463,2 -182,7 495,1 312,4 6,9% -371,0% -20,9% Yatırım Faaliyetlerinden Gelirler 72,6 41,0 27,7 35,1 62,8 -14,4% 26,5% -13,4% Yatırım Faaliyetlerinden Giderler 0,0 0,0 0,0 8,3 8,3 Özkaynak Yönt. Değer. Yat. Kar/Zarar Payları -6,1 -12,0 -18,3 59,4 41,1 -593,4% -423,9% -777,7% (Esas Faaliyet Dışı) Finansal Gelirler 36,6 -29,2 17,4 18,9 36,4 -164,9% 8,5% -0,8% (Esas Faaliyet Dışı) Finansal Giderler (-) 267,0 204,7 147,2 145,5 292,7 -28,9% -1,1% 9,6% Vergi Öncesi Kar/Zarar 231,0 258,2 -303,0 454,7 151,7 76,1% -250,1% -34,3% Ödenecek Vergi ve Yasal Yükümlülükler (-) 109,8 114,7 -76,7 56,6 -20,1 -50,7% -173,8% -118,3% 0,0 0,0 0,0 8,6 8,6 Faaliyet Karı veya Zararı Dönem Vergi Gelir/Gideri -109,8 -114,7 76,7 -47,9 28,7 -58,2% -162,5% -126,2% NET DÖNEM KARI/ZARARI Ertelenmiş Vergi Gelir/Gideri 121,2 143,5 -226,3 398,2 171,8 177,4% -275,9% 41,8% Ana Ortaklık Payları Net Dönem Karı/Zararı 121,2 143,5 -226,3 398,2 171,8 177,4% -275,9% 41,8% Amortisman Giderleri , İtfa Ve Tükenme Payları 581,5 290,4 383,0 392,6 775,6 35,2% 2,5% 33,4% Faaliyet tipi kiralama ve kısa dönem uçak kirası giderleri 330,3 194,2 282,3 298,3 580,6 53,6% 5,7% 75,8% Net Yatırım Giderleri 515,6 228,9 204,6 369,1 573,6 61,2% 80,4% 11,3% FAVÖK 1.042,9 782,5 209,7 973,9 1.183,6 24,5% 364,3% 13,5% 1.373,19 6A.13 976,74 2.Ç13 492,07 1.Ç14 1.272,14 2.Ç14 1.764,21 6A.14 30,24% 158,53% 28,48% Brüt Kar Marjı (%) 17,9% 22,4% 9,9% 20,0% 15,4% Faaliyet gider marjı (%) 13,5% 12,7% 14,3% 12,9% 13,5% 4,4% 9,7% -4,4% 7,1% 1,9% FAVÖK Marjı (%) 12,7% 17,0% 4,1% 15,9% 10,5% FAVKÖK Marjı (%) 16,7% 21,2% 9,6% 20,7% 15,7% Net Kar Marjı (%) 1,5% 3,1% -4,4% 6,5% 1,5% FAVKÖK ÖNEMLİ RASYOLAR Faaliyet Kar Marjı (%) Kaynak: Finnet, BMD Araştırma THYAO 10,00 9,00 8,00 7,95 8,20 Fiyat (TL) 7,00 THYAO 6,00 5,00 Hedef Fiyat 4,00 3,00 2,00 1,00 - Bizim Menkul Değerler A.Ş Araştırma Departmanı Email : [email protected] Telefon : 0216-444-1-263 0216-547-13-00 Önemli Uyarı Burada yer alan bilgiler Bizim Menkul Değerler A.Ş. tarafından okuyucuyu bilgilendirme amacı ile hazırlanmıştır. Yatırım bilgi, yorum ve tavsiyeleri yatırım danışmanlığı kapsamında değildir. Yatırım danışmanlığı hizmeti; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır. Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır. Herhangi bir yatırım aracının alım-satım önerisi ya da belli bir getiri garantisi olarak yorumlanmamalıdır. Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabilir. Bu nedenle, sadece burada yer alan bilgilere dayanarak yatırım kararı verilmesi beklentilerinize uygun olmayan sonuçlar doğurabilir. Burada yer alan bilgiler BMD’nin güvenilir olduğunu düşündüğü yayımlanmış bilgilerden ve veri kaynaklarından derlenmiştir. Kullanılan bilgilerin hatasızlığı ve/veya eksiksizliği konusunda BMD hiçbir şekilde sorumlu tutulamaz. BMD Araştırma raporları şirket içi ve dışı dağıtım kanalları aracılığıyla tüm BMD müşterilerine eşzamanlı olarak dağıtılmaktadır. Ayrıca, Burada yer alan tahmin, yorum ve tavsiyeler dökümanın yayınlandığı tarih itibariyle geçerlidir. BMD Araştırma Bölümü daha önce hazırladığı ya da daha sonra hazırlayacağı raporlarda bu raporda sunulan görüş ve tavsiyelerden farklı ya da bu raporda sunulan görüş ve tavsiyelerle çelişen başka raporlar yayınlayabilir. Çelişen fikir ve tavsiyeler bu raporu hazırlayan kişilerden farklı zaman dilimlerine işaret ediyor, farklı analiz yöntemlerini içeriyor ya da farklı varsayımlarda bulunuyor olabilir. Böyle durumlarda, BMD’nin bu raporlardaki tavsiye ve görüşlerle çelişen diğer BMD Araştırma Bölümü raporlarını okuyucunun dikkatine sunma zorunluluğu yoktur. Bu çalışma kesinlikle tekrar çıkarılmak, çoğaltılmak, kopyalanmak ve/veya okuyucudan başkasına dağıtılmak üzere hazırlanmamıştır ve BMD Araştırma Bölümü’nün izni olmadan kopyalanamaz ve çoğaltılıp dağıtılamaz. Okuyucuların bu raporun içeriğini oluşturan yatırım tavsiyeleri, tahmin ve hedef fiyat değerlemeleri de dahil olmak üzere tüm yorum ve çıkarımların, BMD Araştırma ‘nün izni olmadan başkalarıyla paylaşmamaları gerekmektedir. BMD bu araştırma raporunu yayınlamaya, müşterilerine ve gerekli yatırım profesyonellerine dağıtmaya yetkilidir. BMD Araştırma Bölümü gerekli olduğunu düşündüğünde düzenli olarak yatırım tavsiyelerini güncellemekte ve temel analize dayalı araştırma raporları hazırlamaktadır. Bununla birlikte, bu çalışma herhangi bir hisse senedinin veya finansal yatırım enstrümanlarının alımı ya da satımı için BMD ve/veya BMD tarafından direk veya dolaylı olarak kontrol edilen herhangi bir şirket tarafından gönderilmiş bir teklif ya da öneri oluşturmamaktadır. Herhangi bir alım-satım ya da herhangi bir enstrümanın halka arzına talepte bulunma kararı bu çalışmaya değil, arz edilen yatırım aracı ile ilgili kamuya duyurulmuş ve yayınlanmış izahname ve sirkülere dayanmalıdır. BMD ya da herhangi bir BMD çalışanı bu raporun içeriğindeki görüş ve tavsiyelere uyulması sebebiyle doğabilecek doğrudan ya da dolaylı herhangi bir zarar ya da kayıpla ilgili olarak sorumlu tutulamaz.

© Copyright 2026 Paperzz