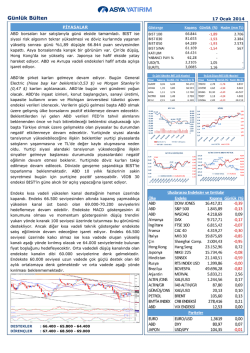

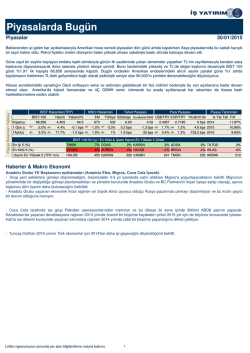

X Piyasalarda Bugün Piyasalar 18/02/2015 Dünya borsaları Yunanistan ile Troyka arasındaki görüşmelerin kesilmesini umursamadan yükselmeye devam etti. Piyasaların kötü habere tepkisizliği Almanya ekonomisinde açıklanan güçlü ZEW verisi kadar Yunanistan konusunda son dakikada çözüm bulunacağına duyulan güvenden de kaynaklanıyor. Türkiye dünya borsalarındaki yükselişten negatif olarak ayrıştı. Borsa İstanbul banka hisselerinin önderliğinde %1.9 geriledi. Döviz kuru ve tahvil tarafında izlenen sakin seyir borsadaki gerilemenin bir trend değişiminden ziyade teknik bir düzeltme olduğuna işaret ediyor. Wall Street ve Asya borsalarındaki yükselişe rağmen vadeli piyasalar Borsa İstanbul’da yatay bir açılışa işaret ediyor. Tahvil ve döviz piyasalarındaki ilk işlemler borsanın dünya piyasalarındaki yükselişe katılacağına işaret etmiyor. Halkbank'ın vergi rakamlarına paralel gelen sonuçlarında piyasa açısından sürpriz yok. Yurtiçi ajandada ekonomi ve şirketler cephesinde bugün piyasaları etkileyecek bir haber akışı bulunmuyor. Yurtdışında gözler ABD’de açıklanacak ipotek başvuruları, inşaat başlangıçları ve sanayi üretimi verilerinde olacak. Piyasa Rakamları Tablosu X BIST Rakamları(TRY) X X X X X X X MSCI Rakamları Tahvil Piyasasi Para Piyasası Piyasa Tahminleri BIST-100 Hacim Yabanci% EM Türkiye Gösterge Eurobond-2043 US$/TRY EUR/TRY TRLIBOR 3M Kapanış 84,425 4,682 63.26 983 495 8.10 4.83 2.4526 2.7946 9 bps 2015 Is Yat.Tah. F/K 10.98% 1 Gün ∆ -1.9% 35.1% 0.0 bps -0.1% -2.1% 0.1 bps 2.6 bps -0.2% -0.4% 0.0 bps 2016 9.67% 1Aylık∆ -5.4% -21.9% 0.6 bps 2.7% -10% 0.6 bps 10 bps 4.8% -0.4% 55.0 bps 2017 8.86% BIST-100 En İyi / En Kötü & İşlem Hacmi En Yüksek 5 Şirket En İyi 5 (%) FENER 7% METRO 6% BJKAS 1% KONYA 1% En Kötü 5 (%) EGEEN -7% HURGZ -5% KARSN -4% DOAS -4% NTTUR -4% Hacmi En Yüksek 5 (TRY mn) GARAN 1051 HALKB 410 THYAO 401 VAKBN 376 ISCTR 284 X Lütfen raporumuzun sonunda yer alan bilgilendirme notuna bakınız. 1 5% PGSUS x Sirket Haberleri Sabancı Holding Kapanış (TL) : 9.72 - Hedef Fiyat (TL) : 12.25 - Piyasa Deg.(TL) : 19833 - 3A Ort. İşl.Hac. (TL) : 32.12 SAHOL TI Equity- Öneri :AL Get.Pot.%: 26 Analist: [email protected] Sabancı Holding Olağan Genel Kurul toplantısı 27 Mart tarihinde yapılacak Sabancı Holding 2014 Olağan Genel Kurul toplantısını 27 Mart tarihinde yapma kararı aldı. 2014 yılı karının kullanım şekli ve ne kadar temettü dağıtılacağı henüz açıklanmadı. 4Ç14 karını 11 Mart’a kadar açıklanmasını beklediğimiz holdingin 2014 yılı finansallarından 204 milyon TL (%1 temettü verimi) temettü dağıtacağını tahmin ediyoruz. ↔ İş Girişim Kapanış (TL) : 2.17 - Hedef Fiyat (TL) : n.a - Piyasa Deg.(TL) : 162 - 3A Ort. İşl.Hac. (TL) : 0.09 ISGSY TI Equity- Öneri :N.R Get.Pot.%: n.a Analist: [email protected] İş Girişim Sermayesi 10 milyon TL nakit (hisse başı 0,135 TL) temettü ödemesi önerisi yapacak Is Girisim Sermayesi 2014 yılı karı üzerinden 10 milyon TL (hisse başına 0,135 TL) nakit temettü ayrılmasına ve 18 Mart tarihinde Genel Kurul’un onayına sunulmasına karar verdi. Dağıtılan temettünün dağıtılabilir kara oranı %75 olurken, temettü verimi son kapanışa göre %6’ya denk geliyor. Temettünün 20 Mart tarihinde ödenmeye başlanacağı duyuruldu. ↑ Halkbank Kapanış (TL) : 14.8 - Hedef Fiyat (TL) : 19.6 - Piyasa Deg.(TL) : 18500 - 3A Ort. İşl.Hac. (TL) : 172.15 HALKB TI Equity- Öneri :AL Get.Pot.%: 32.43 Analist: [email protected] [email protected] Halkbank son çeyrekte 442 milyon TL net kar açıkladı. Sonuçlar tahminlerden %12 geride. Halkbank yılın son çeyreğinde 442 milyon TL solo net kar açıkladı. Piyasa beklentisi 500 milyon TL düzeyindeydi. Banka önceki gün Vergi Dairesi’ne sunduğu gelir tablosunda da 441 milyon TL net kar açıklamıştı ancak Vakıfbank ve Ziraat Bankası’nın sonuçlarını açıklamasının ardından BDDK’nın aylık verilerine göre Halkbank’ın 520 milyon TL gibi bir net kar elde ettiğini görebilirdik. Hem BDDK verileri hem de bizim tahminlerimizle kıyasladığımızda sapmanın karşılık giderlerinden kaynaklandığını söyleyebiliriz. Halkbank bu çeyrekte devam eden hukuki süreçler ve bir müşterisi ile gayrinakdi kredi konusunda yaşadığı sorunlara karşı 95 milyon TL bir kereye mahsus karşılık ayırdı. ↔ İlk çeyrekte marjlar gerileyebilir. Halkbank bu yılki bütçe tahminlerinde politika faizindeki gevşemeyi üst bandın takip etmesini bekliyor. Ocak ayındaki faiz indiriminde üst bandın da indirilmeyişi ve likidite koşullarının sıkı tutulması nedeniyle bankalar %10 ve üzerinden borçlanmayı sürdürürken mevduat oranları da yapışkan kalıyor. Bu durum bankanın tüm yıl için öngördüğü %4,2-4,4 net faiz marjı tahminimi baskılayabilir. TGA oluşumu çok sınırlı kaldı. Son çeyrekte net tahsili alacak oluşumu hem sektördeki eğilime hem de bankanın tarihsel ortalamasına göre çok düşük kaldı. Yıldızlar Holding kredisi hariç tutulduğunda TGA oranı %2,5’e geriledi. Banka yönetimi yılsonuna doğru kredi karşılıklarının %80’lere yaklaşacağını söyledi. Yıldızlar Holding dosyasın ilişkin banka yönetimi çok fazla renk vermese de grubun elindeki elektrik dağıtım bölgesinin satışıyla sağlanacak nakdin olumlu haber akışına neden olacağına inanıyoruz. Bu alanda Nisan ayında bir gelişme bekleniyor. 2015 beklentileri korundu. Banka yönetimi sigorta iştiraklerinin satışının ikinci çeyrek sonuna doğru tamamlanmasını bekliyor. Buradan sağlanacak gelirler de dahil bu yıl %20-22 özsermay karlılığı öngörüleri biliniyor. Sigorta satış gelirleri hariç tutulduğunda bankanın tahminleri %15 gibi bir net kar büyümesine işaret ediyor. Bu da piyasa beklentileri ile uyumlu. Halkbank hisseleri yılbaşından bu yana BİST 100 endeksinin %8 üzerinde getiri sağladı. Beklentilerden düşük gelen son çeyrek net karı ve net faiz marjı görünümüne ilişkin beklentiler kısa vadedeli güçlü performansın ardından kar satışlarına neden olabilir ancak orta vadede bankanın olumlu görünümü nedeniyle hisse performansı hakkında iyimserliğimizi koruyoruz. Adana Çimento (A) Kapanış (TL) : 6.52 - Hedef Fiyat (TL) : 5.85 - Piyasa Deg.(TL) : 575 - 3A Ort. İşl.Hac. (TL) : 0.57 ADANA TI Equity- Öneri :SAT Get.Pot.%: -10.25 Analist: [email protected] ADANA 4Ç14 mali sonuçları: Yurtdışı satışlar geçen yıl aynı dönemin %38 üzerinde Adana 31 milyon TL net kar açıkladı. Şirketin karı piyasanın beklentisine paralel diğere taraftan bizim 25 milyon TL beklentimizin üstünde. Sapmanın ana nedeni ihracattaki artış ve cüruflu çimentoyla şirketin marjının 4Ç14’de %44’e yükseldi. Genel olarak şirketin sonuçları beklentimizden fakat 2015 yılında şirketin Sönmez ve Eren Holding yatırımlarından olumsuz etkilenmesini bekliyoruz. Hisse için SAT tavsiyemizi koruyoruz. Şirketin karının %75’ini nakit olarak dağıttığını farz edersek şirketin 2014 karında 58 milyon TL temettü dağıtarak %10 temettü verimi yakalamasını bekliyoruz. Fakat hatırlarsanız şirket geçen yıl temettüyü Mayıs ayı yerine Aralık’ta dağıtmıştı, bu yıl da benzer bir karar alabilir. ↑ Bolu Çimento Kapanış (TL) : 5.98 - Hedef Fiyat (TL) : 7.1 - Piyasa Deg.(TL) : 857 - 3A Ort. İşl.Hac. (TL) : 1.22 BOLUC TI Equity- Öneri :AL Get.Pot.%: 18.73 Analist: [email protected] BOLUC 4Ç14 mali sonuçları: Brüt marj beklentilerin de üzerinde. Nötr Lütfen raporumuzun sonunda yer alan bilgilendirme notuna bakınız. 2 ↔ x Sirket Haberleri BOLUC 20 milyon TL net kar açıkladı. Şirketin karı bizim 17 milyon TL beklentimizin üstünde fakat 23 milyon TL piyasa beklentisinin altında gerçekleşti. Şirketin beklentimizin üstünde kar açıklamasının ana nedeni fiyat seviyelerinin beklenin üstünde seyrederek brüt marjı %41’e taşıması. BOLUC yatırımları nedeniyle 2013 yılı karından temettü dağıtmamıştı, dolayısıyla 2014 karından da temettü beklemiyoruz. Yatırımın tamamlanmasıyla 2015 yılının ortasında Ankara’daki yeni üretim tesisi faaliyete girecek. Yeni tesisle birlikte şirketin kapasitesi %65 artacak. Hisse için AL tavsiyemizi koruyoruz. Mardin Çimento Kapanış (TL) : 4.96 - Hedef Fiyat (TL) : 5.25 - Piyasa Deg.(TL) : 543 - 3A Ort. İşl.Hac. (TL) : 0.63 MRDIN TI Equity- Öneri :SAT Get.Pot.%: 5.85 Analist: [email protected] MRDN 4Ç14 mali sonuçları: Şirket karı beklentilerin üzerinde, fakat temettü beklenin altında. Olumsuz 4Ç14’de Mardin 13 milyon TL net kar açıkladı. Irak piyasasının kapanmasıyla ihracatlar %74 kadar düşmesine rağmen beklenenin üzerinde gelmiş. Şirket 2014 karından 48 milyon TL net temettü açıkladı, temettünün 15 Aralık’a kadar dağıtılacağı belirtildi. Hisse başına 0,44TL temettü 8,8% temettü verimine denk geliyor. Şirketin temettüsü bizim %10 temettü verimi beklentimizin altında, Aralık’ta dağıtılma ihtimali ise olumsuz. ↓ Ünye Çimento Kapanış (TL) : 5.29 - Hedef Fiyat (TL) : 5.4 - Piyasa Deg.(TL) : 654 - 3A Ort. İşl.Hac. (TL) : 0.18 UNYEC TI Equity- Öneri :SAT Get.Pot.%: 2.02 Analist: [email protected] UNYEC 4Ç14 mali sonuçları: Kar beklentilerin altında. Olumsuz. UNYEC 4Ç14’de 11 milyon TL net kar açıkladı. Şirketin ne karı bizim 15 milyon TL’lik piyasanın 16 milyon TL’lik beklentisinin altında. Karın beklentilerin altında gelmesinin nedeni 1) Rusya faaliyetlerine bağlı olarak kaydedilen kambiyo zararı 2) faaliyet giderlerindeki genel artış. Şirket için SAT tavsiyesini yineliyoruz. Şirketin kârının %88’ini temettü olarak dağıttırsa, 54 milyon TL nakit temettü dağıtarak %8 temettü verimi yaratacaktır. ↓ Halk GYO Kapanış (TL) : 1.29 - Hedef Fiyat (TL) : 2.35 - Piyasa Deg.(TL) : 900 - 3A Ort. İşl.Hac. (TL) : 2.59 HLGYO TI Equity- Öneri :AL Get.Pot.%: 82.27 Analist: [email protected] HLGYO 4Ç14 mali sonuçları: Kambiyo karı pozitif sürpriz yarattı. Olumlu. Şirketin 30 milyon TL net kar açıkladı. Şirketin net karı beklentimizin üzerinde. Hem beklenmeyen kambiyo karları hem de beklendiği üzere yapılan konut teslimatları şirketin karını olumlu etkiledi. Şirketin karının %10’unu temettü olarak dağıttığını farz edersek, 6,1 milyon TL temettü ve 0,7% temettü verimi öngörüyoruz. Lütfen raporumuzun sonunda yer alan bilgilendirme notuna bakınız. 3 ↑ X Ajanda & Piyasa Verileri Linkleri Linkler çalışmadığı takdirde html adreslerini internet sunucunuza kopyalayıp enter’a basiniz. Sektorel tahminlerimiz ve carpanlarimizi görebilmek için tıklayabilirsiniz. http://www.isyatirim.com.tr/in_LT_HTL.aspx Araştırma raporlarına ulaşmak için tıklayınız http://www.isyatirim.com.tr/reports.aspx Temettü, sermaye artırımları, mali tablolar,piyasa özeti bilgileri için tıklayınız. http://www.isyatirim.com.tr/C_LT_companycard.aspx Hisse senedi öneri listemiz için tıklayınız http://www.isyatirim.com.tr/HisseOneriSite.aspx Raporlarımıza uye olmak için tıklayınız [email protected] 18/02/2015 Yurtiçi Ajanda FROTO 4Ç14 Mali Tablo Açıklaması (İş Yatırım Net Kar Tahmini: TL210mn; Piyasa Beklentisi TL191mn) Yurtdışı Ajanda JPN:Makina Siparisleri (Yillik) Saat:08:00 İNG:İşsizlik Tazminatı Başvuruları Saat:11:30 İNG:İşsizlik Başvuruları Saat:11:30 İNG:Ortalama Haftalık Kazançlar 3M/(Yıllık) Saat:11:30 İNG:ILO İşsizlik Oranı 3 Aylık Saat:11:30 İNG:Bank of England Tutanakları Saat:11:30 AVR:Insaat Uretimi (Aylik) Saat:12:00 AVR:Insaat Uretimi (Yillik) Saat:12:00 ABD:MBA Mortgage Başvuruları Saat:14:00 ABD:Konut Başlangıçları Saat:15:30 ABD:Konut Başlangıçları (Aylık) Saat:15:30 ABD:İnşaat İzinleri Saat:15:30 ABD:Üretici Fiyatları Endeksi - Gıda ve Enerji Hariç (Aylık) Saat:15:30 ABD:Bina İzinleri (Aylık) Saat:15:30 ABD:Üretici Fiyatları Endeksi - Gıda ve Enerji Hariç (Yıllık) Saat:15:30 ABD:Sanayi Üretimi (Aylık) Saat:16:15 ABD:Kapasite Kullanımı Saat:16:15 Tahm. ---- Önc. -2,6% -29,7K --0 ------- 1,7% 5,8% 0 -0,1% 2,2% -1089K 4,4% 1032K --- 0,3% -1,9% ---- 2,1% -0,1% 79,7% x Öneri bilgilendirmesi: İş Yatırım Menkul Değerler A.Ş.’nin (İş Yatırım) BIST’te halka açık şirketler için AL, TUT ve SAT yönündeki önerileri BIST-100 endeksinin (endeks) beklenen getirisine göre değerlendirilmektedir. Tüm bu öneriler İş Yatırım Araştırma Bölümü analistleri tarafından şirketlerin ileride elde edeceği tahmin edilen karları, nakit akımları ve bilançolarına göre bağımsız olarak değerlendirilir. Ek olarak, analistler koşulların elverişsiz olduğu veya doğru değerlendirme yapmanın mümkün olmadığı durumlarda bazı hisse senetleri için geçici olarak GÖZDEN GEÇİRİLİYOR önerisi verebilirler. Münferit her şirket için yatırım önerisi sırasıyla belirtilen şu kriterlere göre değerlendirilir i-) şirketin beklenen toplam getiri potansiyeli endeksin beklenen getiri potansiyelinin %5 üzerinde ise AL önerisi verilir; ii-) şirketin beklenen toplam getiri potansiyeli endeksin beklenen getiri potansiyelinin %5 altında ise SAT önerisi verilir; iii-) şirketin beklenen toplam getiri potansiyeli ile endeksin beklenen getiri potansiyeli arasındaki fark negatif %5 ve pozitif %5 sınırları içinde kalıyorsa TUT önerisi verilir. Portföy getirisi bilgilendirmesi: En Çok Önerilenler (En Az Önerilenler) listesi Araştırma Müdürlüğünün takip ettiği hisseler arasından temel analize ve piyasa dinamiklerine göre daha cazip (pahalı) olanlar arasından seçilerek oluşturulur. Seçilen şirketler kısa vadeli artış (azalış) potansiyeline, piyasa değerinin ve işlem hacminin büyüklüğüne göre ağırlıklandırılarak bir portföy oluşturulur. Oluşturulan portföyde yapılacak değişiklikler yatırımcılara duyurulduktan sonraki ilk seansın ortalama fiyatları baz alınarak yapılır. Duyurular, seansın kapalı olduğu saatlerde yapılmaktadır. En Çok Önerilenler (En Az Önerilenler) listesinin endekse göre (BIST 100) ve mutlak anlamda performansı ölçülürken alım satım işlemleri dolayısıyla oluşan maliyetler dikkate alınmamaktadır. Endeke göre getiri hesabında 23/09/2013 tarihinden itibaren ilgili seansın ağırlıklı ortalama endeks değerleri esas alınmaktadır. Burada yer alan bilgiler İş Yatırım Menkul Değerler A.Ş. tarafından bilgilendirme amacı ile hazırlanmıştır. Yatırım bilgi, yorum ve tavsiyeleri yatırım danışmanlığı kapsamında değildir. Yatırım danışmanlığı hizmeti; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır. Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır. Herhangi bir yatırım aracının alım-satım önerisi ya da getiri vaadi olarak yorumlanmamalıdır. Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabilir. Bu nedenle, sadece burada yer alan bilgilere dayanarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir. Burada yer alan fiyatlar, veriler ve bilgilerin tam ve doğru olduğu garanti edilemez; içerik, haber verilmeksizin değiştirilebilir. Tüm veriler, İş Yatırım Menkul Değerler A.Ş. tarafından güvenilir olduğuna inanılan kaynaklardan alınmıştır. Bu kaynakların kullanılması nedeni ile ortaya çıkabilecek hatalardan İş Yatırım Menkul Değerler A.Ş. sorumlu değildir. 4

© Copyright 2026 Paperzz