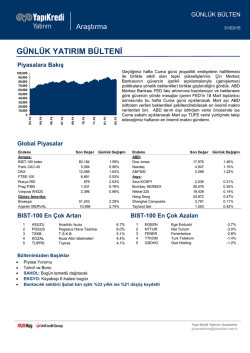

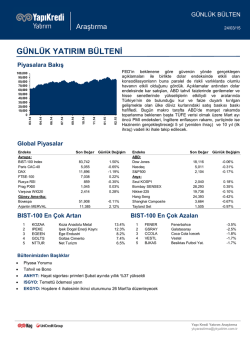

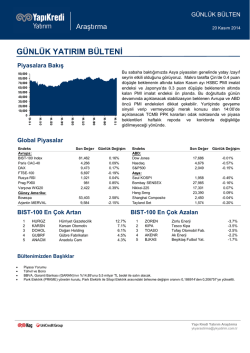

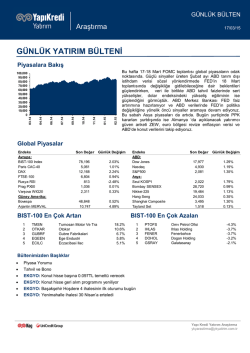

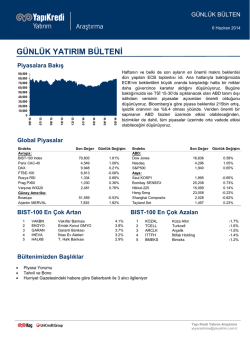

GÜNLÜK BÜLTEN Araştırma 20/04/15 GÜNLÜK YATIRIM BÜLTENİ Piyasalara Bakış 02.15 01.15 11.14 10.14 09.14 07.14 06.14 Bu sabah 04.14 03.14 100,000 90,000 80,000 70,000 60,000 50,000 40,000 30,000 20,000 10,000 0 Yunanistan konusu volatililte kaynağı olmaya devam ederken Cuma günü Çin’in marjlı işlemlere sınırlama getirdiğine dair haberler ön plandaydı. Ayrıca ABD’de çekirdek enflasyondaki momentum artışı da dikkat çekti. Bu doğrultuda Cuma günü yurtdışı piyasalarda sert satış baskısının etkili olduğunu gördük. BIST-100 endeksinde 83.750 direnci altındaki hareketleri aşağı yönde izlemeyi sürdürüyoruz. Bu seviye üzerinde 85.000 direncine doğru yükselişler gündeme gelebilir. 80.000 ise geri çekilmelerde ana destek seviyemiz. Bu seviye altında yeni bir satış dalgası oluşabilir. Yurtiçinde Merkez Bankası faiz kararı açıklanıyor. Global Piyasalar Son Değer Endeks Avrupa: BIST-100 Index Paris CAC-40 DAX FTSE-100 Rusya RSI Prag PX50 Varşova WIG20 Güney Amerika: Bovespa Arjantin MERVAL Günlük Değişim 82,418 5,143 11,689 6,995 999 1,049 2,464 -0.02% -1.55% -2.58% -0.93% -5.90% -0.76% -1.59% 53,955 11,920 -1.32% -1.21% BIST-100 En Çok Artan 1 2 3 4 5 AKSA HURGZ IPEKE ALARK ITTFH Aksa Hurriyet Gazetecilik Ipek Dogal Enerji Kaynaklari Alarko Holding Ittifak Holding Endeks ABD: Dow Jones Nasdaq S&P500 Asya: Seul KOSPI Bombay SENSEX Nikkei-225 Hang Seng Shanghai Composite Tayland Set Son Değer Günlük Değişim 17,826 4,932 2,081 -1.54% -1.52% -1.13% 2,146 28,404 19,715 27,572 4,331 1,562 0.10% -0.12% 0.32% -0.29% 1.03% -0.31% BIST-100 En Çok Azalan 10.5% 8.0% 4.9% 3.5% 3.3% 1 2 3 4 5 FINBN ULKER FENER IHLAS SKBNK Finansbank Ulker Fenerbahce Ihlas Holding Sekerbank -11.1% -4.5% -3.6% -3.6% -3.3% Bültenimizden Başlıklar Piyasa Yorumu Tahvil ve Bono AVISA: Mart ayı hayat primleri aylık %61 yükselişe işaret ediyor Yapı Kredi Yatırım Araştırma [email protected] Günlük Yatırım Bülteni - 20/04/15 PİYASA YORUMU Yunanistan konusu volatililte kaynağı olmaya devam ederken Cuma günü Çin’in marjlı işlemlere sınırlama getirdiğine dair haberler ön plandaydı. Ayrıca ABD’de çekirdek enflasyondaki momentum artışı da dikkat çekti. Bu doğrultuda Cuma günü yurtdışı piyasalarda sert satış baskısının etkili olduğunu gördük. Yunanistan ve çevre ülke faizlerindeki yükselişler ön plandayken Stoxx 600 %1.8 geriledi. S&P 500 endeksi ise %1.13 ekside günü tamamladı. VIX %10 yükseldi. Gelişmekte olan piyasalarda da benzer görünüm hakimdi. Cuma günü MSCI Latin Amerika %1.67, MSCI EMEA %2.51 ekside kapattı. Yurtiçi piyasalarda ise yeni rekor seviyeleri gören USD/TL’deki yükselişler soru işareti yaratmaya devam etti. Bu görünüm başta bono olmak üzere hisse piyasalarına da olumsuz yansıdı. Büyük resimde dolar endeksindeki güçlenme eğilimi, Haziran seçimleri , petrol fiyatlarındaki toparlanma gibi negatif tetikleyicilerin ise yurtiçi varlıkları olumsuz etkilediğini söyleyebiliriz. Ancak 2.73’ün üzerine çıkarak yeni rekor seviyeyi gören USD/TL 2.68’in altını deniyor. USD/TL’deki geri çekilmelerle birlikte haftanın ikinci yarısında BIST-100 endeksinde tepki yükselişlerinin etkili olduğunu gördük. 232’nin üzerini gören Türkiye 5 yıllık cds spreadinde sınırlı geri çekilmeler yaşandı. Geçtiğimiz haftaya %8.30 bileşikten başlayan 10 yıllık tahvil faizi ise Mart başlarından bu yana etkili olan yatay trendi yukarı geçti ve haftayı %8.84 bileşikten tamamladı. Bu sabah: -Geçtiğimiz haftanın ikinci yarısında dolar endeksindeki kar satışları ön plandaydı. -Kar satışları sonrası dolar endeksi bu sabah hafif artıda. -TL ve benzer gelişmekte olan ülke kurları hafif ekside işlem görüyor -USD/TL 2.68 üzerinde işlem görüyor. -Yukarı yönlü baskının etkili olduğu brent petrol fiyatı şu saatlerde %0.6 artıda. -Pazar günü Çin Merkez Bankası zorunlu karşılık oranlarını 100 baz puan indirdiğini açıkladı. -%1 civarı yükselişleri etkili olduğu Çin Borsası şu saatlerde %0.1 civarı artıda. Gelişmekte olan Asya hisse senetleri genelinde karışık görünüm hakim. Japonya ise hafif ekside. Güniçinde USD/TL ve tahvil faizlerindeki eğilim ön planda kalmaya devam edebilecekken, BIST-100 endeksinde 83.750 direnci altındaki hareketleri aşağı yönde izlemeyi sürdürüyoruz. Bu seviye üzerinde 85.000 direncine doğru yükselişler gündeme gelebilir. 80.000 ise geri çekilmelerde ana destek seviyemiz. Bu seviye altında yeni bir satış dalgası oluşabilir. Bu hafta ABD’de dayanıklı tüketim malı siparişleri ve konut verilerini takip ediyoruz. Dolar endeksi ve ABD tahvil faizleri üzerinde yukarı yönlü baskı oluşturabilecek nitelikte güçlü sinyaller, TL varlıklar üzerinde olumsuz etki yaratabilir. Geçtiğimiz hafta açıklanan zayıf perakende satışlar, sanayi üretimi ve konut verileri ardından zayıf sinyaller üretebilecek veriler ise dolar endeksindeki kar satışlarına destek olabilir. Ayrıca 24 Nisan Eurogroup toplantısı, Nisan ayı öncü PMI endeksleri, IFO anketi ön planda olabilir. Yunanistan ile anlaşma olasılığının azaldığına yönelik yorumlar ön planda. IMF kredi ödemelerine yönelik belirsizlik devam ederken Yunanistan’ın bir sonraki IMF ödemesi 1 Mayıs (200 milyon euro) ve 12 Mayısta (800 milyon euro) gerçekleşecek. Ayrıca daha önemli olan 8 Mayıstaki 1.4 milyar euro tutarındaki bono ödemesi. Güven endeksleri ve PMI endekslerindeki toparlanmanın devamı bekleniyor. Bu görünüm geçtiğimiz hafta Draghi’nin ekonomide dengelenmeye yönelik vurguları ile euroda görülen toparlanmaya destek olabilir. Yurtiçinde Merkez Bankası faiz kararı açıklanıyor. TCMB Mart ayı toplantısında gıda fiyatlarındaki yükselişe ve küresel piyasalardaki belirsizliğe vurgu yaparak faizlerde herhangi bir değişikliğe gitmemişti. 22 Nisan toplantısı için piyasa ve bizim beklentimiz gecelik ve haftalık faizlerde değişikliğe gidilmeyeceği yönünde. Diğer taraftan Merkez Bankasının TL’yi stabilize etmeye yönelik adımları önemini koruyor. Bu doğrultuda geçtiğmiz hafta sözel müdahele ile 22 Nisan toplantısında döviz depo faizlerinde ölçülü indirim ve TL zorunlu karşılıklarda ise ölçülü artırımın gündeme alınacağını açıkladığını hatırlatalım. 2 Yapı Kredi Yatırım Araştırma [email protected] Günlük Yatırım Bülteni - 20/04/15 ŞİRKET HABERLERİ AVISA: Mart ayı hayat primleri aylık %61 yükselişe işaret ediyor AvivaSA Mart ayında 20 milyon TL hayat sigortası primi kaydettiğini açıkladı. Rakam aylık %61 iyileşmeye işaret ederken, 2014 yılı aylık ortalamanın da %14 üzerinde. 1Ç15’de hayat sigortası primlerinin 48 milyon TL ile yıllık bazda yatay seyrettiği görülüyot. İlk iyi ayda düşüş gösteren primlerin Mart ayında düzelme göstermesi 1Ç15 beklentileri açısından olumlu. TAHVİL – BONO Verim Eğrisi CDS (5 Yıllık) 400 10.00 Verim Eğrisi 350 9.00 300 gün TL'nin performansına bağlı 8.00 7.00 250 olarak daha yatay ve sakin bir 200 piyasa bekliyoruz.Verim Eğrisi 150 Verim eğrisi 100 50 27.07.2024 02.15 01.15 11.14 10.14 09.14 07.14 04.14 06.14 0 03.14 15.03.2023 31.10.2021 18.06.2020 04.02.2019 22.09.2017 10.05.2016 14.08.2013 27.12.2014 6.00 EMTİA Altın ($/ons) 3 02.15 01.15 11.14 10.14 09.14 07.14 06.14 04.14 0 02.15 20 600 01.15 40 800 11.14 60 1,000 10.14 80 1,200 09.14 100 1,400 07.14 120 1,600 06.14 140 1,800 04.14 160 2,000 03.14 2,200 03.14 Brent petrol ($/varil) Yapı Kredi Yatırım Araştırma [email protected] ÇEKİNCE: Bu raporda yer alan bilgi ve veriler, araştırma grubumuz tarafından güvenilir olduğuna inanılan kaynaklardan derlenmiş olup doğrulukları ayrıca araştırılmamıştır. Bu nedenle, bu bilgilerin tam veya doğru olmamasından, kullanılan kaynaklardaki hata ve eksik bilgilerden dolayı doğabilecek zararlar konusunda kurumumuz ve kurumumuz çalışanları herhangi bir sorumluluk kabul etmez. Bu rapor yatırımcıların bilgi edinmeleri amacıyla hazırlanmış olup, yatırımcıların yatırıma ilişkin kararlarını verirken bu rapordaki bilgilerden yararlanmaları, ancak bu rapordan etkilenmeyerek kararlarını vermeleri beklenmektedir. Bu raporun ticari amaçlı kullanımı sonucu oluşabilecek zararlardan dolayı kurumumuz hiçbir sorumluluk üstlenmemektedir. Bu rapor hiç bir şekilde menkul değerlerin satın alınması veya satılması için bir teklifi veya aracılık teklifini içermemektedir. Bu raporun tümü veya bir kısmı Yapı Kredi Yatırım Menkul Değerler A.Ş.’nin yazılı izni olmadan çoğaltılamaz, yayınlanamaz veya üçüncü kişilere gösterilemez.

© Copyright 2026 Paperzz