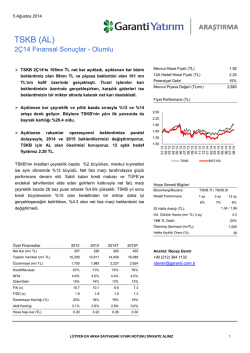

28-11-2014 Bankacılık Sektörü: 2015 sektör için daha öngörülebilir bir yıl, güçlü makro dinamikler bankaları destekliyor Bankacılık endeksi son 2 ayda dolar bazında %23 yükselirken, gelişmekte olan ülke benzerlerinin ise %19 üzerinde performans gösterdi. Bu güçlü performansın arkasında 3 önemli neden olduğunu düşünüyoruz; son 2 ayda gösterge tahvil faiz oranındaki sert düşüş, beklentilerden güçlü gelen 3Ç14 banka bilançoları ve düşen petrol fiyatlarının cari açık endişelerini azaltması. Banka hisselerindeki son dönem güçlü getirilerin arkasından kar satışları gelebilir; ancak, güçlü makro dinamiklerin banka hisselerini desteklemeye devam edeceğini düşünüyoruz. Özellikle Ocak 2015 sonrasında enflasyon görünümünde beklediğimiz düzelme ile, TCMB’nin faiz tarafında indirimlere başlayacağını düşünüyoruz. Cari açıkta yaşanacak toparlanma ve iç talebin destekleyici bir unsur olarak ortaya çıkması, derecelendirme kuruluşlarının olumlu yönde not aksiyonları almasına neden olabilir. Tüm bunlar, banka hisse performansları için destekleyici olacaktır. Makro görünümün enflasyon ve cari açık tarafında iyileşiyor olması ile beraber, 2015 yılının bankalar için önceki 2 yıla göre daha öngörülebilir olduğunu düşünüyoruz. Risk unsuru olarak sıkça bahsedilen, Mayıs 2013’ten beri fiyatlanan FED faiz artışının, piyasaları rahatsız etmeyecek şekilde gerçekleşeceğini düşünüyoruz. 2015’in 2. yarısında gelebilecek bir faiz artışı ölçülü olmakla birlikte, düzelen cari açık sonrası Türkiye’ye etkisi daha sınırlı olacaktır. Bankalar için 2015 yılında 5 önemli temanın ön plana çıkmasını bekliyoruz; 2015’in ilk yarısında politika faizinin düşen enflasyonla birlikte %8.25’ten %7’ye ineceğini bekliyoruz. Bu beklentimiz bankaların fonlama maliyetlerini ve kredi marjlarını olumlu etkileyecektir. TÜFE’ye endeksli bonoların katkısı 2015 yılında düşecek; ancak, fonlama maliyetindeki azalma TÜFEX kaynaklı marj kaybını rahatlıkla kompanse edebiliyor. 2015 %4 büyüme beklentimizin iç talep özellikle de özel sektör yatırımları ile destekleneceğini düşünüyoruz, kredi büyüme beklentimiz bu doğrultuda %15-%17 arasında gerçekleşirken, KOBİ ve ticari segmentin kuvvetli büyüyeceğini düşünüyoruz. Son iki yılda komisyon gelirleri, sermaye yeterliliği ve karşılık düzenlemeleri tarafında bir çok regülasyonla karşılaşan bankacılık sektörü için 2015 yılı daha öngörülebilir durumda. Karlılık ve büyüme anlamında sektörü olumsuz etkileyen düzenlemelerin geride kaldığını düşünüyoruz. Yaptığımız analizler sonucunda bankacılık sektörünün tüketici kredileri tarafında artık daha temkinli davrandığını görüyoruz. Son dönemde kurumsal tarafta takibe atılan kredilerin makro ekonomik tarafta bir görünüm bozulmasından değil, proje bazlı sorunlardan kaynaklandığını düşünüyoruz. Dolayısıyla, aktif kalitesi tarafında yapısal bir bozulma olmamakla birlikte, kredilerin yaşlanmasıyla birlikte dönemsel artışları normal karşılıyoruz. Bu öngörülerimiz ışığında, 2014 kar beklentilerimizi %7 yukarı taşırken, 2015 beklentimizi ise %10 aşağı çektik. Özellikle, 2015’te yaşanmasının beklediğimiz güçlü marj toparlanmasının bir miktar öne gelmesi bu revizyonları yapmamızı gerektirdi. Dolayısıyla, 2014 yılında %8.1 kar daralması beklerken, 2015 yılında ise kar büyümesinin %9.1 olacağını düşünüyoruz. Ayrıca, değerlememizde kullandığımız risksiz faiz oranını, %9’dan %8.75’e indirdik, böylece sermaye maliyeti olarak %14.25 kullanıyoruz. Bu öngörüler ışığında, kapsamımızdaki bankalarda 12 aylık vadede bulduğumuz artış potansiyeli %18. Kapsamımızdaki bankalar 2015T ile 8.9x F/K ve 1.1x F/DD çarpanları ile, son 5 yıllık ortalamalarının sırasıyla %2 ve %7 altında işlem görüyorlar. Hisse seçimlerimizde ise, çarpan bazında ucuz ve düşmesini beklediğimiz faiz ortamında karlılığını en çok artırabilecek bankaları tercih ettik. Buna göre, Vakıfbank ve İş Bankası en çok beğendiğimiz ve Model Portföyümüzde tuttuğumuz bankalardır. Bunun yanısıra, Halkbank ve TSKB için “Endeks Üzeri Getiri” önerilerimiz mevcuttur. Halkbank’ı 3Ç’de takibe atılan 1.1mlr TL tutarındaki kredinin tam anlamıyla fiyatlandığını düşündüğümüz doğru zamanda Model Portföyümüze ekleyebiliriz; TSKB ise piyasada zaman zaman yaşanan volatilite dönemlerimde defansif bir tercih olacaktır. Rapor Link: http://www.garantiyatirim.com.tr/arastirma/Banks_1114.pdf F/K (x) Özkaynak Karlılığı (%) F/DD (x) Tavsiye Son Fiyat (TL) Hedef Fiyat (TL) Potansiyel 2014T 2015T 2014T 2015T 2014T 2015T AKBNK TUT 8.62 9.65 12% 11.1 10.3 1.4 1.3 14.2% 13.9% HALKB AL 15.65 19.75 26% 8.0 7.1 1.2 1.1 18.0% 17.7% ISCTR AL 6.09 7.40 22% 7.8 7.2 1.0 0.9 17.7% 16.8% VAKBN AL 5.06 6.30 25% 8.2 7.1 0.9 0.8 12.7% 13.4% YKBNK TUT 5.19 5.85 13% 12.2 11.8 1.2 1.1 11.6% 11.5% AL 2.02 2.55 26% 7.8 7.3 1.4 1.2 20.6% 18.3% 18% 9.8 8.9 1.2 1.1 15.2% 15.1% 28-May-14 TSKB Ortalama Recep DEMİR Garanti Yatırım – Araştırma +90 212 384 11 32 [email protected] Saygılarımızla, Garanti Yatırım Araştırma www.garantiyatirim.com.tr Bu rapordaki veri ve grafikler güvenirliliğine inandığımız sağlam kaynaklardan derlenmiş olup, yapılan yorumlar sadece GARANTİ YATIRIM MENKUL KIYMETLER A.Ş.’nin görüşünü yansıtmaktadır. Bu bilgiler ışığında yapılan ve yapılacak olan ileriye dönük yatırımların sonuçlarından Şirketimiz hiçbir şekilde sorumlu tutulamaz. Ayrıca, Garanti Yatırım Menkul Kıymetler A.Ş.'nin yazılı izni olmadıkça bu raporların içeriği kısmen ya da tamamen üçüncü kişilerce hiç bir şekil ve ortamda yayınlanamaz, iktisap edilemez, alıntı yapılamaz, kullanılamaz. Rapor gönderilen kişiye özel ve münhasırdır. İlave olarak, bu raporun gönderildiği ve yukarıdaki açıklamalarımız doğrultusunda kullanıldığı ülkelerdeki yasal düzenlemelerden kaynaklı tüm talep ve dava haklarımız saklıdır.

© Copyright 2026 Paperzz