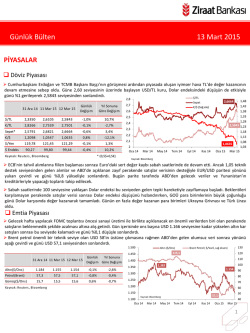

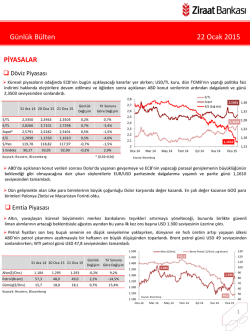

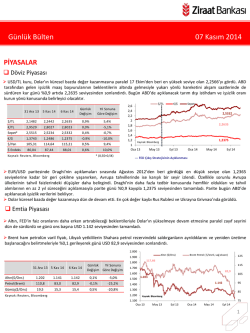

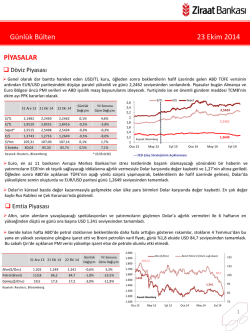

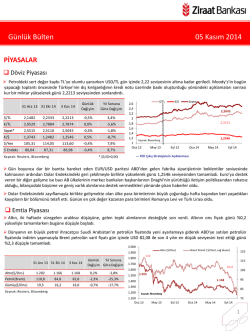

Günlük Bülten 11 Mart 2015 PİYASALAR Döviz Piyasası USD/TL kuru, Dolar’daki küresel değer kazancının sürmesi ve TCMB'nin attığı adımların kurdaki yükselişin önüne çok fazla geçememesi nedeniyle gün içinde 2,60-2,64 bandında hareket etti. Bugün yurtiçinde gündem yoğun makro tarafta cari işlemler dengesini takip ederken; Cumhurbaşkanı Erdoğan 16:45’te Başbakan Yardımcısı Ali Babacan ve Merkez Bankası Başkanı Erdem Başçı ile görüşerek ekonominin son durumuna dair detayları alacak. 31 Ara 14 9 Mar 15 10 Mar 15 Günlük Değişim Yıl Sonuna Göre Değişim $/TL 2,8 1,4 2,7310 Sepet 2,7 1,35 €/$ (Sağ eks) 2,6 $/TL 2,3350 2,6016 2,6382 1,4% 13,0% 2,5 €/TL 2,8266 2,8235 2,8232 0,0% -0,1% 2,4 Sepet* 2,5791 2,7122 2,7310 0,7% 5,9% 2,3 €/$ 1,2098 1,0852 1,0698 -1,4% -11,6% 2,2 $/Yen 119,78 121,15 121,13 0,0% 1,1% 2,1 90,27 97,59 98,62 1,1% 9,2% $ Endeks Ka yna k: Reuters , Bl oomberg 1,3 1,25 2,6382 1,2 1,15 1,1 1,0698 2 Oca 14 1,05 Mar 14 May 14 Tem 14 Eyl 14 Kas 14 Oca 15 Mar 15 * (0,5$+0,5€) Kaynak: Bloomberg Euro, Avrupa Merkez Bankası'nın başladığı tahvil alımlarının ikinci gününde Dolar karşısında %1'in üzerinde değer kaybederek Nisan 2003'ten bu yana en düşük seviyeyi gördü. Yeni güne parite 1,0666 seviyesini görerek başladı. Dolar endeksinin güçlenmeye devam ettiği günde en çok kayıp %3,4 ile Rus Rublesi’nde görüldü. ABD Başkanı Barack Obama'nın ekonomi danışmanları kurulu başkanı Furman, Dolar’daki değer artışının ABD ekonomisinin büyümesini zorlaştırdığını söylemesi dikkat çekiciydi. USD/YEN paritesi, gün içinde 122'yi aşarak Temmuz 2007’den bu yana en yüksek seviyeye çıksa da sonrasında bu seviyelerden bir miktar geriledi. Yunanistan'ın Euro Bölgesi ülkeleriyle süregelen borç müzakereleri gelişmekte olan ülke piyasaları genelinde baskı yarattı. ABD 10 yıllıkların faizi geçen hafta Cuma günü gördüğü maksimum %2,26 seviyesinden gerilemeye devam etti ve %2,11 seviyesini gördü. Emtia Piyasası Altın, Dolar’ın değer kazancı ve ABD'de faizlerin yükseleceği beklentisiyle 7 seanstır art arda kaydettiği düşüşün ardından üç aydan uzun bir sürenin en düşük seviyesinde işlem gördü. Brent petrolü Dolar’ın değer kazanmasına paralel olarak ABD ham petrol stokları verisi öncesinde %4'e yakın düşüş kaydetti. Petrol, ABD'de ham petrol stoklarının iki aydır ilk defa düşüş kaydetmesinin ardından bugüne toparlanarak başladı. 1.500 Altın ($/Ons) 31 Ara 14 9 Mar 15 10 Mar 15 Günlük Yıl Sonuna Değişim Göre Değişim Altın($/Ons) 1.184 1.167 1.162 -0,5% -1,9% Petrol(Brent) 57,3 58,5 56,4 -3,7% -1,6% Gümüş($/Ons) 15,7 15,8 15,7 -0,6% -0,2% Ka yna k: Reuters , Bl oomberg 130 Brent Petrol ( $/Varil, sağ eksen) 115,1 1.450 120 110 1.400 100 1.383 1.350 1.162 90 1.300 80 1.250 70 1.200 60 1.150 Mar 14 May 14 50 56,4 Kaynak: Bloomberg 1.100 Oca 14 40 Tem 14 Eyl 14 Kas 14 Oca 15 Mar 15 1 Günlük Bülten 11 Mart 2015 Faiz Piyasası Top. Piyasa Hacmi Göst. Tahvilin Hacmi Günlük Yıl Sonuna Değişim Göre Değişim 31 Ara 14 9 Mar 15 10 Mar 15 Gösterge Tahvil* 7,97 8,72 8,80 0,08 USD Libor( 3 aylık) 0,26 0,27 0,27 0,00 0,01 EUR Libor( 3 aylık) 0,06 0,02 0,02 0,00 -0,04 O/N İMKB Repo 10,85 10,33 10,38 0,05 -0,47 Eurobond 2030* 4,73 4,98 5,03 0,05 0,30 * bi l eşi k fa i z Ka yna k: Reuters , BIST, Bl oomberg 3.000 10,5 2.500 2.281 2.000 9,5 1.500 8,5 1.000 7,5 500 24 6,5 Şub.15 Kaynak: BIST,*bileşik faiz (Ağırlıklı Ort) 13 12 11 10 9 8 7 6 5 4 3 2 Mar.15 Ara.14 Oca.15 Kas.14 Eyl.14 Eki.14 Ağu.14 Haz.14 Tem.14 Nis.14 May.14 Şub.14 Mar.14 0 Milyon TL TCMB Ağırlıklı Fonlama Faizi ve Faiz Koridoru %8,04 Ağırlıklı Fonlama Faizi Gecelik Borç Alma-Verme Faizi Oca 13 Şub 13 Mar 13 Nis 13 May 13 Haz 13 Tem 13 Ağu 13 Eyl 13 Eki 13 Kas 13 Ara 13 Oca 14 Şub 14 Mar 14 Nis 14 May 14 Haz 14 Tem 14 Ağu 14 Eyl 14 Eki 14 Kas 14 Ara 14 Oca 15 Şub 15 Mar 15 0,83 3.500 %8,80 Göst. Faizi (Sol Eks,*) 11,5 Oca.14 Tahvil piyasasında TCMB’nin likiditede sıkılaştırmaya gitmesiyle yükseliş devam etti. 2 ve 10 yıllık gösterge kağıtların faizi sırasıyla %9,04 ve %8,50 seviyesini test etti. Faiz piyasasında hacim 9 Ocak’tan bu yana en yüksek seviyede gerçekleşirken; genel olarak uzun tarafta alım yoğundu. 2023 tarihli kağıttaki alımı dışlarsak sırasıyla 5 ve 10 yıllıktaki hacimdeki artış ön plandaydı. ECB’nin alımlarıyla birlikte neredeyse tüm Euro Bölgesi ülkelerinin tahvil getirileri rekor düşük seviyeye gerilese de bu durum GOÜ’lere yansımıyor. TCMB’nin yaptığı toplam fonlama miktarı 62,5 milyar TL düzeyine yükselirken; bu rakamın 51,5 milyar TL’lik kısmı %7,50’den haftalık repo fonlamasından, 4,2 milyar TL’lik kısmı %10,25’ten piyasa yapıcılığı imkanından, 6,8 milyar TL’lik kısmı %10,75’ten kotasyondan ve BİST repo imkanından oluştu. Ortalama fonlama maliyeti %8,04 düzeyine yükseldi. Türkiye'nin 5 yıl vadeli CDS-kredi temerrüt faizi (Türkiye’nin borçlarını iflasa karşı sigortalamanın maliyeti) 227 ile son 11 ayın en yüksek seviyesine; 2030 vadeli USD cinsi gösterge Eurobond faizi ise %5,03 seviyesine yükseldi. Borsalar Dolar’daki küresel değer kazancına paralel TL'de devam eden değer kaybının yanı sıra, ekonomi yönetimine yönelik endişeler hisse senetlerinde yabancı çıkışına yol açarken; BIST-100 endeksi %3,3 düşüşle Kasım ayından bu yana en düşük seviyesine geriledi. ABD'de faizlerin yükseleceği beklentisi S&P 500 endeksinden para çıkışına ve endeksin %1,7 ile iki ayın en sert düşüşünü kaydetmesine neden oldu. Gelişmekte olan ülke borsaları MSCI endeksini de Ocak ayı başından bu yana en düşük seviyeye taşıdı. 31 Ara 14 9 Mar 15 10 Mar 15 Günlük Değişim Yıl Sonuna Göre Değişim İşlem Hacmi (milyon TL) 700 BIST 100 Endeks (sağ eksen) 600 95.000 90.000 BIST-100 85.721 80.645 77.977 -3,3% -9,0% BIST-30 106.150 98.810 95.369 -3,5% -10,2% 500 85.000 Sanayi 78.725 76.289 74.213 -2,7% -5,7% 400 Hizmetler 62.195 57.382 56.007 -2,4% -9,9% 300 80.000 77.977 75.000 Mali 115.225 108.705 104.537 -3,8% -9,3% Bankalar Endeksi 159.267 145.455 138.753 -4,6% -12,9% 200 70.000 Dow Jones 65.000 17.823 17.996 17.663 -1,8% -0,9% 100 S&P 500 2.059 2.079 2.044 -1,7% -0,7% 0 DAX 9.806 11.582 11.500 -0,7% 17,3% Oca.14 Şub.14 Nis.14 May.14 Tem.14 Eyl.14 Eki.14 Ara.14 Şub.15 Nikkei 225 17.451 18.791 18.665 -0,7% 7,0% Bovespa 50.007 49.181 48.293 -1,8% -3,4% Ka yna k: Reuters , Bl oomberg 60.000 Kaynak: Bloomberg 2 Günlük Bülten 11 Mart 2015 PİYASALARDAKİ GELİŞMELER Pazartesi günü döviz depo faiz oranlarında yaptığı indirimin ardından TCMB dün de döviz likiditesi ile ilgili yeni bir adım attı. ABD Başkanı Barack Obama'nın ekonomi danışmanları kurulu başkanı Jason Furman, dolardaki değer artışının ABD ekonomisinin büyümesini zorlaştırdığını söyledi. Almanya Maliye Bakanı Wolfgang Schaeuble, Yunanistan'a kurtarma yardımının son dilimi olan EUR 7,2 milyarın, Yunanistan'ın reform taahhütlerini yerine getirdiği konusunda AB Komisyonu, ECB ve IMF ile mutabakata varmasından sonra serbest bırakılabileceğini söyledi. Çin’de yeni yıl tatilinin etkilerinin ortadan kaldırılması için birlikte yayımlanan Ocak-Şubat dönemi sanayi üretimi %6,8 artış kaydetti. ABD Enerji Bakanlığı'na bağlı Enerji Bilgi İdaresi (EIA) global petrol fiyatları için 2015 tahminini 56,6 USD/Varil’den USD 59,5 USD/Varil’e yükseltti. Japonya Merkez Bankası(BOJ) tarafından açıklanan verilere göre, yurtiçi şirketlerin ürettiği malların fiyatları aylık olarak değişmezken, yıllık bazda ise %0,5 artış yaşandı. İngiltere Merkez Bankası Para Politikası Komitesi üyesi Ian McCafferty, petrol fiyatlarındaki düşüşe karşın, işsizlikte gerilemenin desteklediği ücret büyümelerinin İngiltere'de enflasyonun %2 hedefine geri dönmesine yardım edebileceğini söyledi. Avrupa Sistemik Risk Kurulu, "Ülke tahvilleri, bankalar için artık risksiz bir varlık olarak değerlendirilemez ve uluslararası regülatörler yürürlükteki yasayı değiştirmeyi gözden geçirmelidir” açıklamasında bulundu. Merkez Bankası rezerv opsiyonu katsayıları (ROK) ile 13 Mart'ta sisteme USD 1,5 milyar likiditesi sağlayacak ancak yabancı para yükümlülükler için zorunlu karşılık (ZK) oranlarında yapılacak ölçülü artışla 27 Mart'ta net etki USD 200 milyona gerileyecek. Sonuç olarak önlemlerin döviz likiditesine etkisinin sınırlı olduğunu görüyoruz. Zaten USD/TL kurunda da anlamlı aşağı yönlü bir hareket gözlenmedi. Ancak vadelerin uzaması yönünde olumlu etkisi olabilir. Kısa vadede etkisi sınırlı, orta vade için olumlu bir hareket. TCMB'den yapılan "Döviz likiditesine ilişkin basın duyurusu" başlıklı açıklamada, "Rezerv opsiyonu katsayılarının değiştirilmesi yoluyla 13 Mart 2015 tarihinde sisteme yaklaşık USD 1,5 milyar tutarında döviz likiditesi sağlanacaktır. Çekirdek yükümlülükler dışındaki kısa vadeli yabancı para yükümlülükler için zorunlu karşılık oranlarında yapılacak ölçülü artışlar yoluyla 27 Mart 2015 tarihinde Merkez Bankası rezervlerine yaklaşık USD 1,3 milyar tutarında döviz ilave edilecektir" denildi. Merkez Bankası dış borçlanmada vadenin uzamasını teşvik etmek amacıyla bankaların ve finansman şirketlerinin yabancı para cinsinden mevduat/katılım fonu dışı yükümlülüklerinin zorunlu karşılık oranları 1 yıla kadar ve 1-2 yıl arası vadelerde yükseltti; 3 yıla kadar, 5 yıla kadar ve 5 yıldan uzun vadeli oranları ise sabit bıraktı. Merkez Bankası TL'deki değer kaybının hızlanmasının ardından döviz satım ihalelerinde satış tutarını artırarak başladığı ve likidite sıkılaştırması ve önceki günkü bir hafta vadeli döviz depo faiz oranlarında indirimin ardından dün dördüncü adım olarak piyasaya geçici döviz likiditesi sağlayacağını açıkladı. TCMB TL'deki değer kaybının ardından önce döviz satım ihale miktarını günlük belirleyerek günlük 40 milyon Dolar’dan bazı günlerde yükseltmiş ardından da likidite adımlarıyla bankalararası piyasada gecelik faizleri faiz koridorunun üst bandına yaklaştırmıştı. 3 Günlük Bülten 11 Mart 2015 VERİ GÜNDEMİ Bugün yurtiçinde yılın ilk cari işlemler dengesini takip edeceğiz. Cari işlemler açığının Ocak ayında USD 2,57 milyar olması, 2015 sonunda ise petrol fiyatlarındaki düşüşün etkisiyle USD 38,75 milyara gerilemesini öngörüyoruz. Ocak ayında veri beklentiler dahilinde gelirse kümülatif verinin USD 43,4 milyara gerilemesi ve GSYH oranının %5,7 seviyesinden %5,4’e düşmesi muhtemel. 2015 yılına ilişkin beklentilerimizde enerji ithalatındaki düşüşün ödemeler dengemizde ana belirleyici etken olacağını değerlendirmekteyiz. TÜİK’in açıkladığı dış ticaret verisi sonrası dikkatlerimiz altın ihracatındaki seyirde olacak. Zira Şubat ayında USD 1,4 milyarlık artış gördüğümüz altın ihracatının kalıcı olup olmayacağı oldukça önemli ve beklentilerde bu durum dalgalanma yaratabilir. Bununla birlikte 2015 yılı için iç talebin toparlanması ile ithalat kısmında biraz bozulma görülmesi de olasılık dahilinde. Ancak öncü verileri göz önüne alarak ithalat tarafında yılın ilk çeyreği sonuna kadar önemli bir bozulma öngörmüyoruz. İngiltere sanayi üretimi ve ABD aylık bütçe dengesi ile MBA mortgage başvuruları diğer takip edeceğimiz veriler arasında bulunuyor. İngiltere özelinde iç talep kısmında bir sorun görmezken; Euro Bölgesi ülkelerinin güven endekslerinin toparlanmasına ve PMI endekslerinin görünümüne paralel sanayi üretimde artış beklemekteyiz. İngiltere Merkez Bankası petrol fiyatlarındaki zayıflamayı tüketicilerin harcamalarını artırıp büyümeyi canlandıracağını düşünenler arasında yer alırken; bu iç talepte belirgin bir zayıflama beklemediğini gösteriyor. Euro Bölgesi’nin en önemli ihracat ortaklarından biri olan İngiltere’nin dış talep tarafında Euro Bölgesi güçlendikçe daha da iyileşeceğini düşünüyoruz. UYARI: Bu bülten T.C. Ziraat Bankası A.Ş. tarafından, kamuya ilan edilen veriler kullanılarak hazırlanmış olup; sadece Bankamız müşterilerini bilgilendirme amacını taşımaktadır. Bültende yer alan veriler ve değerlendirmeler yatırım danışmanlığı kapsamında değildir. Bülten sayfalarında yer alan yazı, tablo ve grafikler Bankamızın izni olmaksızın kısmen veya tamamen çoğaltılamaz, dağıtılamaz ya da yayınlanamaz. 4

© Copyright 2026 Paperzz