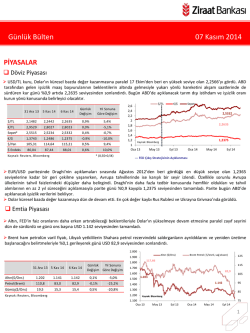

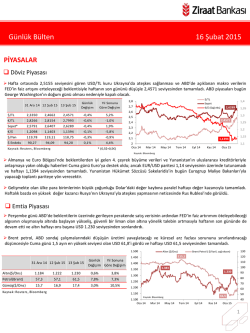

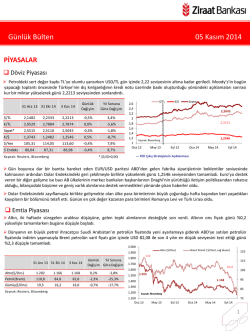

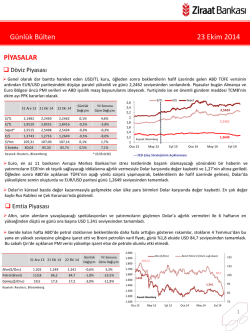

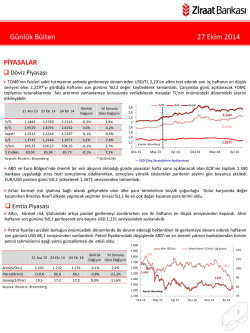

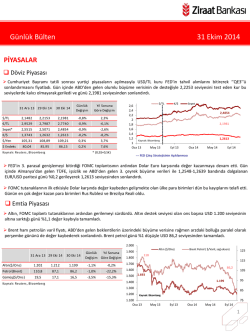

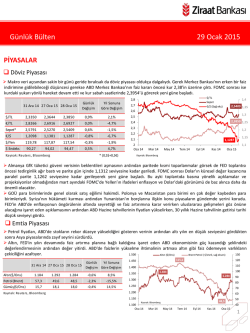

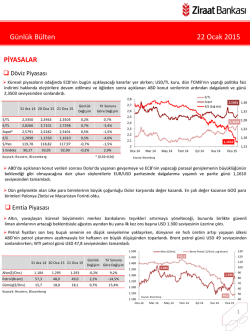

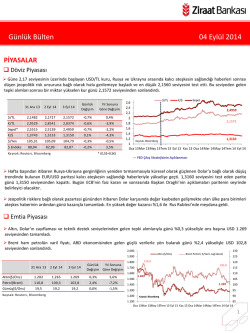

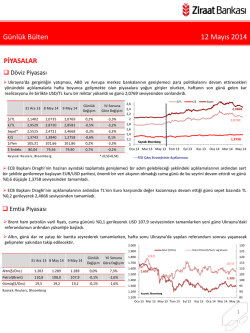

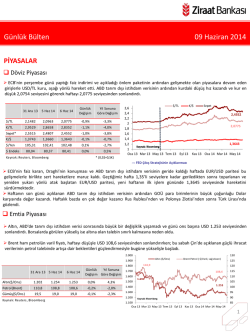

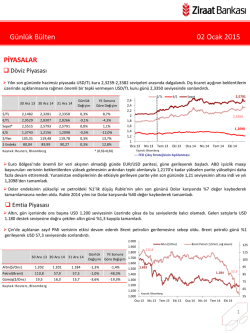

Günlük Bülten 13 Mart 2015 PİYASALAR Döviz Piyasası Cumhurbaşkanı Erdoğan ve TCMB Başkanı Başçı’nın görüşmesi ardından piyasada oluşan iyimser hava TL’de değer kazancının devam etmesine sebep oldu. Güne 2,60 seviyesinin üzerinde başlayan USD/TL kuru, Dolar endeksindeki düşüşün de etkisiyle günü %1 gerileyerek 2,5843 seviyesinden sonlandırdı. $/TL 2,8 31 Ara 14 11 Mar 15 12 Mar 15 Günlük Değişim Yıl Sonuna Göre Değişim $/TL 2,3350 2,6105 2,5843 -1,0% 10,7% €/TL 2,8266 2,7539 2,7501 -0,1% -2,7% Sepet* 2,5791 2,6821 2,6664 -0,6% 3,4% €/$ 1,2098 1,0547 1,0635 0,8% -12,1% $/Yen 119,78 121,45 121,29 -0,1% 1,3% 90,27 99,80 99,44 -0,4% 10,2% $ Endeks Ka yna k: Reuters , Bl oomberg * (0,5$+0,5€) €/$ (Sağ eks) 2,6 2,5 2,4 2,3 2,2 2,1 2 Oca 14 Mar 14 May 14 Tem 14 Eyl 14 1,48 1,43 1,38 1,33 1,28 2,5843 1,23 1,18 1,13 1,08 1,0635 1,03 Oca 15 Mar 15 2,6664 Sepet 2,7 Kas 14 Kaynak: Bloomberg ECB’nin tahvil alımlarına fiilen başlaması sonrası Euro’daki sert değer kaybı sabah saatlerinde de devam etti. Ancak 1,05 teknik destek seviyesinden gelen alımlar ve ABD’de açıklanan zayıf perakende satışlar verisinin desteğiyle EUR/USD paritesi yönünü yukarı çevirdi ve günü %0,8 yükselişle sonlandırdı. Bugün parite tarafında ABD’den gelecek veriler ve Yunanistan’ın kreditörleriyle yapacağı toplantı takip edilecek. Sabah saatlerinde 100 seviyesine yaklaşan Dolar endeksi bu seviyeden gelen tepki hareketiyle zayıflamaya başladı. Beklentileri karşılamayan perakende satışlar verisi sonrası Dolar endeksi düşüşünü hızlandırırken, GOÜ para birimlerinin büyük çoğunluğu günü Dolar karşısında değer kazanarak tamamladı. Günün en fazla değer kazanan para birimleri Ukrayna Grivnası ve Türk Lirası oldu. Emtia Piyasası Gelecek hafta yapılacak FOMC toplantısı öncesi sanayi üretimi ile birlikte açıklanacak en önemli verilerden biri olan perakende satışların beklenmedik şekilde azalması altına alış getirdi. Gün içerisinde ons başına USD 1.166 seviyesine kadar yükselen altın kar satışları sonrası bu seviyede kalamadı ve günü %0,1 düşüşle sonlandırdı. Brent petrol önemli bir teknik seviye olan USD 58’in üstüne çıkmasına rağmen ABD’den gelen olumsuz veri sonrası yönünü aşağı çevirdi ve günü USD 57,1 seviyesinden sonlandırdı. 1.500 Altın ($/Ons) 31 Ara 14 11 Mar 15 12 Mar 15 Günlük Yıl Sonuna Değişim Göre Değişim Altın($/Ons) 1.184 1.155 1.154 -0,1% -2,6% Petrol(Brent) 57,3 57,5 57,1 -0,8% -0,4% Gümüş($/Ons) 15,7 15,5 15,6 0,6% -0,7% Ka yna k: Reuters , Bl oomberg 130 Brent Petrol ( $/Varil, sağ eksen) 115,1 1.450 120 110 1.400 100 1.383 1.350 1.154 90 1.300 80 1.250 70 1.200 60 1.150 Mar 14 May 14 50 57,1 Kaynak: Bloomberg 1.100 Oca 14 40 Tem 14 Eyl 14 Kas 14 Oca 15 Mar 15 1 Günlük Bülten 13 Mart 2015 Faiz Piyasası Top. Piyasa Hacmi Göst. Tahvilin Hacmi Son iki günde TL’nin %2 değer kazanması tahvil faizlerine de olumlu yansıyor. İşlem hacminin düşük kaldığı 2 yıllık gösterge tahvilin bileşik faizi günü 7 baz puan gerileyerek %8,78 seviyesinden sonlandırdı. 11,5 TCMB’nin yaptığı toplam fonlama miktarı 54,3 milyar TL düzeyine gerilerken; bu rakamın 46,5 milyar TL’lik kısmı %7,50’den haftalık repo fonlamasından, 4,9 milyar TL’lik kısmı %10,25’ten piyasa yapıcılığı imkanından, 2,9 milyar TL’lik kısmı %10,75’ten kotasyondan ve BİST repo imkanından oluştu. Ortalama fonlama maliyeti %7,92 düzeyinde sabit kaldı. 8,5 11 Mar 15 12 Mar 15 Gösterge Tahvil* 7,97 8,85 8,78 -0,07 USD Libor( 3 aylık) 0,26 0,27 0,27 0,00 0,01 EUR Libor( 3 aylık) 0,06 0,02 0,02 0,00 -0,04 O/N İMKB Repo 10,85 10,33 10,31 -0,02 -0,54 Eurobond 2030* 4,73 5,01 4,87 -0,13 0,14 2.500 1.187 2.000 9,5 1.500 1.000 7,5 500 6,5 Şub.15 Milyon TL TCMB Ağırlıklı Fonlama Faizi ve Faiz Koridoru 13 12 11 10 9 8 7 6 5 4 3 2 %7,92 Ağırlıklı Fonlama Faizi Gecelik Borç Alma-Verme Faizi Oca 13 Şub 13 Mar 13 Nis 13 May 13 Haz 13 Tem 13 Ağu 13 Eyl 13 Eki 13 Kas 13 Ara 13 Oca 14 Şub 14 Mar 14 Nis 14 May 14 Haz 14 Tem 14 Ağu 14 Eyl 14 Eki 14 Kas 14 Ara 14 Oca 15 Şub 15 Mar 15 0,81 1 Mar.15 Oca.15 Kas.14 Ara.14 Eyl.14 Eki.14 Ağu.14 Haz.14 Tem.14 Nis.14 May.14 Şub.14 Mar.14 Oca.14 0 Kaynak: BIST,*bileşik faiz (Ağırlıklı Ort) * bi l eşi k fa i z Ka yna k: Reuters , BIST, Bl oomberg 3.000 10,5 Günlük Yıl Sonuna Değişim Göre Değişim 31 Ara 14 3.500 %8,78 Göst. Faizi (Sol Eks,*) Türkiye'nin 5 yıl vadeli CDS-kredi temerrüt faizi (Türkiye’nin borçlarını iflasa karşı sigortalamanın maliyeti) 215 seviyesine; 2030 vadeli USD cinsi gösterge Eurobond faizi ise %4,87 seviyesine geriledi. Borsalar Hafta içinde son dört ayın en düşük seviyelerine gerileyen BİST-100 endeksi, Cumhurbaşkanı Recep Tayyip Erdoğan ile TCMB Başkanı Erdem Başçı'nın görüşmesinin ardından TL'deki satış baskısının azalmasıyla sabah seansına %1’in üzerinde yükselişle başladı. Gün içindeki dalgalı seyir sonrası endeks yatay seviyeden kapandı. Dolar endeksindeki değer kaybından destek bulan S&P 500 endeksi %1,3 yükselişle kapattı. 31 Ara 14 11 Mar 15 12 Mar 15 Günlük Değişim Yıl Sonuna Göre Değişim İşlem Hacmi (milyon TL) 700 BIST 100 Endeks (sağ eksen) 600 95.000 90.000 BIST-100 85.721 78.277 78.293 0,0% -8,7% BIST-30 106.150 95.920 95.979 0,1% -9,6% 500 85.000 Sanayi 78.725 73.907 74.251 0,5% -5,7% 400 Hizmetler 62.195 56.174 56.339 0,3% -9,4% 300 80.000 78.293 75.000 Mali 115.225 105.363 105.027 -0,3% -8,9% Bankalar Endeksi 159.267 139.986 140.043 0,0% -12,1% 200 70.000 Dow Jones 17.823 17.635 17.895 1,5% 0,4% 100 65.000 60.000 S&P 500 2.059 2.040 2.066 1,3% 0,3% 0 DAX 9.806 11.806 11.799 -0,1% 20,3% Oca.14 Şub.14 Nis.14 May.14 Tem.14 Eyl.14 Eki.14 Ara.14 Şub.15 Nikkei 225 17.451 18.724 18.991 1,4% 8,8% Bovespa 50.007 48.906 48.880 -0,1% -2,3% Ka yna k: Reuters , Bl oomberg Kaynak: Bloomberg 2 Günlük Bülten 13 Mart 2015 PİYASALARDAKİ GELİŞMELER Euro Bölgesi’nde sanayi üretimi Ocak ayında bir önceki aya göre artış beklentisine karşın %0,1 düşüş kaydetti. Almanya'da enflasyon Şubat ayında yıllık bazda nihai %0,1 ile beklentiler doğrultusunda açıklandı. Sırbistan Merkez Bankası Para Politikası Komitesi faiz oranını 50 baz puan indirdi. Bankadan yapılan açıklamayla faiz oranı %7,50'ye çekildi. Yunanistan Başbakanı Tsipras, "Kamu borcunu düzenlemek ve sermaye piyasalarındaki finansman ihtiyacını karşılayabilmek için Yunanistan'ın borçlarının yeniden yapılandırılması şart" dedi. Almanya Maliye Bakanı Wolfgang Schaeuble, Yunanistan'ın daha fazla yardım alabilmek için öncelikle mevcut kurtarma programında yer alan şartları yerine getirmesi gerektiğini söyledi. Yunanistan'da işsizlik oranı 2014'ün son çeyreğinde %26,1'e yükseldi. ABD'de perakende satışlar Şubat ayında beklenmedik şekilde düşüş kaydederek %0,6 gerilerken, otomotiv dışındaki çekirdek satışlar da artış beklentilerine karşılık %0,1 geriledi. ABD'de işsizlik maaşı başvuruları 7 Mart tarihinde sona eren haftada 289.000'e gerileyerek beklentilerin altında gerçekleşti. Japonya Maliye Bakanı Taro Aso, zayıf yenin Japon ekonomisi için destekleyici olmaya devam ettiğini belirtirken, hükümetinin ekonomiyi agresif parasal gevşeme yoluyla teşvik etme politikasını tekrarladı. ABD'de perakende satışlar Şubat ayında beklenmedik şekilde düşüş kaydederek %0,6 gerilerken, otomotiv dışındaki çekirdek satışlar da artış beklentilerine karşılık %0,1 geriledi. Beklentiler, perakende satışların %0,3, çekirdek endeksin ise %0,5 artması yönündeydi. Perakende satışlardaki yıllık artış ise %1,7’de kalırken, akaryakıt hariç perakende satışlar %4,7 artış kaydetti. 7 0,4 0,2 6 0 5 -0,2 4 -0,4 3 -0,6 -0,8 2 -1 -1,2 Mar.15 -1,4 Ara.14 Eyl.14 Haz.14 Mar.14 Ara.13 Eyl.13 Mar.13 0 Haz.13 Perakende Satışlar (Yıllık, %) Akaryakıt Hariç Perakende Satışlar (%) Akaryakıt Fiyatı Yıllık Değişim (Yıllık, %, sağ eksen) 1 3 Günlük Bülten 13 Mart 2015 VERİ GÜNDEMİ Yurtiçinde TCMB beklenti anketi takip edilecek. İlk çeyrekte gelen olumsuz PMI, sanayi üretimi ve tüketici güven endeksi gibi veriler ışığında yılsonu büyüme beklentilerinde bir miktar gerileme görebiliriz. Şubat ayı çekirdek enflasyonundaki gerilemenin iyimser havasıyla yılsonu enflasyon beklentilerinde iyileşme yaşanabilir. Rusya’da ise Merkez Bankası politika faiz kararı beklenecek. 2014 yılında uygulanmaya başlanan ambargolar ve ardından petrol fiyatlarındaki düşüşün de etkisiyle para birimi sert değer kaybeden Rusya çareyi politika faiz oranında yaptığı sert artışlarda aramıştı. Haziran-Aralık 2014 tarihleri arasında 950 baz puanlık artış yapan Rusya MB aynı zamanda Rubleyi korumak için rezerv satışına başlamıştı. Tüm bu müdahalelere rağmen tarihi yüksek seviyelere yükselen USD/Ruble paritesi sonrası geçişkenlik etkisi sebebiyle tüketici enflasyonu %16,7 seviyesine kadar yükseldi. Ukrayna ile yapılan ateşkes anlaşması ve petrol fiyatlarındaki düşüşün durmasıyla Ruble son dönemde istikrar kazanmış olsa da geçişkenlik etkisinin 1-1,5 yılda tam etkisini göstermesi sebebiyle enflasyondaki artış devam edebilir. Yüksek enflasyona rağmen Rusya Merkez Bankası 2015 yılında %4’ü bulması beklenen ekonomik daralmaya önlem olarak geçen toplantının ardından bu toplantıda da faiz indirimine gidebilir. Tahminler, 2015 yılının Rusya için zor geçeceği konusunda birleşiyor. Bu yıl Rus ekonomisinin %4 daralması beklenirken, halen %5,2 seviyesinde olan işsizlik oranın ise %6,6’ya yükselmesi bekleniyor. Ruble’deki istikrar sürdüğü müddetçe Merkez Bankasının yılsonuna kadar kademeli olarak faiz indirimlerine devam etmesini bekliyoruz. ABD’de ise Michigan tüketici güven anketi takip edilecek. Özellikle istihdam verilerinin öncülüğünde ekonomide son dönemde yaşanan iyimserliği yansıtmasını bekliyoruz. ABD’de açıklanacak bir diğer veri ise üretici fiyat endeksi olacak. FED’in faiz artırım sürecine başlaması için yakından izlediği TÜFE hakkında fikir verebilecek olan ÜFE enerji fiyatlarındaki ve diğer emtia fiyatlarındaki düşüş sebebiyle son 6 aydır aylık olarak geriliyor. Bu ay ise son dönemde ücretlerdeki artışların yaptığı katkı ile ÜFE’nin aylık olarak artması bekleniyor. UYARI: Bu bülten T.C. Ziraat Bankası A.Ş. tarafından, kamuya ilan edilen veriler kullanılarak hazırlanmış olup; sadece Bankamız müşterilerini bilgilendirme amacını taşımaktadır. Bültende yer alan veriler ve değerlendirmeler yatırım danışmanlığı kapsamında değildir. Bülten sayfalarında yer alan yazı, tablo ve grafikler Bankamızın izni olmaksızın kısmen veya tamamen çoğaltılamaz, dağıtılamaz ya da yayınlanamaz. 4

© Copyright 2026 Paperzz