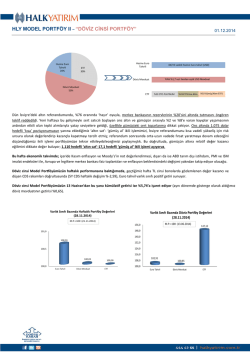

HLY MODEL PORTFÖY – “HAFTALIK DEĞERLENDİRME RAPORU” 27.10.2014 Önceki haftalarda ABD büyümesine yönelik endişeler ve Fed başkanlarının karışık söylemleriyle baskılanan küresel piyasalarda, Fed Başkanı Yellen’in ekonomik görünüme ilişkin destekleyici açıklamalarının ardından geçen hafta, ‘ılımlı büyümeyi’ destekleyen tüketici fiyatları ve konut sektörü verileriyle bir miktar rahatlama görüldü. BIST100’ün lira ve dolar bazında, sırasıyla %5,1 ve %5,8 yükselişle pozitif ayrıştığı, liranın da dolara karşı en çok satın alınan gelişmekte olan ülke para birimlerinden olduğu bir haftayı geride bıraktık. Bu hafta, küresel tarafta 28-29 Ekim’de düzenlenecek FOMC toplantısında tahvil alım programının sonlandırılması bekleniyor. Ancak, tahvil alımının azaltılmasının 15 milyar doların altında yapılması ya da 2015 ilk yarı sonu olan ilk ‘faiz artırım’ beklentisinin 2016’ya ötelenmesi gibi iyimser piyasa tahminlerinin oluşması, Fed’in destekleyici yaklaşımına yönelik beklentilerin arttığına işaret ediyor. ABD ekonomik görünümüne ilişkin haftanın diğer önemli verileri ise, üçüncü çeyrek büyüme oranı ve kişisel gelir ve harcamalar endeksleri. Bir taraftan küresel para politikalarının normalleşme döneminin hızlı gerçekleşmeyebileceğine yönelik artan güvenle risk algılması olumlu tarafta kalırken; diğer taraftan destekleyici para politikalarının devam edeceğine yönelik artan beklentilerin iyimserliği yüksek bir algılamaya da neden olduğu izleniyor. Bu noktada, kısa vadede iyimser yaklaşımımızı korumakla birlikte, olumlu risk algılamasının kalıcılığıyla ilgili temkinli olmayı tercih ediyoruz. 17 Ekim tarihinde yayımladığımız Görünüm 2015 raporunda, küresel merkez bankalarının ekonomi ve piyasa desteğini sürdereceği ana senaryosunda “düşük volatilite döneminin geride kaldığı” temasını belirtmiştik. Altında, yaşanan düşüşe karşılık gelebilecek tepki alımlarının, orta ve uzun vadede düşüş trendi öngürümüzle, ‘kısa’ pozisyon aldığımızı belirtmiştik. Bununla birlikte platinde yaşanan düşüş hareketinin son dört yılın en düşüğüne gerilemesi ve Güney Afrika’daki yaşanan arz koşullarına yönelik belirsizlikler sebebiyle açtığımız ‘uzun’ pozisyonumuzu sürdürüyoruz. FX tarafında ise, İsveç’te ‘eksi bölgede’ seyreden enflasyon ve bu ‘deflasyonist’ sürece tepkisiz kalmayacağını düşündüğümüz merkez bankasının ‘gevşeme’ yönünde atacağı adımlar için mevcut durumdaki hareket alanının artacağı beklentisi nedeniyle açtığımız ve geçen hafta %1,4’lük getiri elde ettiğimiz USD/SEK pozisyonumuzu korumaya devam ediyoruz. 2014 yılı 3. çeyrek bilanço dönemi 22 Ekim’de TTKOM’un finansal sonuçlarını açıklamasıyla başladı. TTKOM yılın üçüncü çeyreğinde 319 milyon TL konsolide net kar açıklayarak, 313 milyon TL olan ortalama piyasa beklentisinin hafif üzerinde gerçekleşirken, önemli kalemlerde iyileşmeler gösterdi. Mobil tarafta artan abone sayısı ve ara bağlantı ücretlerindeki düşüşün etkisinin ortadan kalkması nedeniyle büyümenin hız kazandığını izliyoruz. Özellikle Avea tarafında güçlü büyüme ve devam eden güçlü abone kazanımlarının önümüzdeki dönemde iyileşmenin devam edebileceğine yönelik olumlu sinyaller verdiğini söyleyebiliriz. Bu nedenle, TTKOM için daha önce verdiğimiz hisse başı 7,00 TL hedef fiyatımızı koruyor ve “EKLE” tavsiyemizi sürdürüyoruz. Geçtiğimiz hafta bilançosu açıklanan TCELL 3Ç14’te 755 milyon TL ile 569 milyon TL olan piyasa beklentisinin üzerinde net kar açıklarken, AKBNK 721 milyon TL ile piyasa beklentisi olan 806 milyon TL’nin, ARCLK ise 156 milyon TL ile piyasa beklentisi olan 165 milyon TL’nin hafif altında net kar açıkladılar. Bu haftada öne çıkan bilançolar ve net kar beklentileri ise sırasıyla, 27 Ekim’de GARAN (805 milyon TL), YKBNK (396 milyon TL), EKGYO (219 milyon TL), 28 Ekim’de EREGL (400 milyon TL), 30 Ekim’de HALKB’ın (587 milyon TL) bilançolarını açıklaması bekleniyor. Model Portföyümüze haftalık en fazla katkıyı sağlayan hisse senedi portföyümüz %5,58 getiri ile öne çıkıyor (BIST100’ün haftalık getirisi %5,14). Hisse portföyümüzde en fazla katkıyı THYAO (%10,4), TRKCM (%8,8), VAKBN (%8,3), TTKOM (%7,1), ARCLK (%6,3) ve HALKB (%5,7) sunarken, BIZIM (%1,4) ve AKCNS (%-0,4) hisse senetlerinin haftalık getiri performansını olumsuz etkilediği görülüyor. Ağırlıklı olarak 10 yıllık tahvildeki ‘uzun’ pozisyonumuzun etkisiyle sabit getiri %0,39, USD/SEK’teki ‘uzun’ pozisyonumuzun katkısıyla FX %0,30 getiri sağlarken, Emtia grubu %-0,40 ile negatif getiriye işaret ediyor. HLY MODEL PORTFÖY – “HAFTALIK DEĞERLENDİRME RAPORU” 27.10.2014 Model Portföyümüzün oluşturduğumuz tarihten bu yana performansında ise (28 Mart-24 Ekim), kur hareketlerinin etkisi ile korunma amaçlı ödenen primlerin düşüldüğü durumda, kümülatif getiri %9,70 (bir önceki hafta %8,13 idi). Kur etkisi ve primlerin düşünülmediği durumda ise, sözkonusu dönemde kümülatif olarak en yüksek getirileri %67,76 ile Emtia, %18,85 ile Hisse (aynı dönemde BİST100’ün getirisi %14,90) oluşturuyor. FX ve Sabit getirili grupları ise, sırasıyla %2,17 ve %4,66’lık getiriler sunuyor. Çekince için lütfen arka sayfaya bakınız. HLY MODEL PORTFÖY – “HAFTALIK DEĞERLENDİRME RAPORU” 27.10.2014 Portföy performansını değerlendirme dönemine ait fiyat ve korunma mekanizması Varlık Sınıfı Öneri Hisse Senedi Ana Ağırlık FX Hedef Fiyat* Piyasa / Kontrat 15,0% 15,0% 10,0% 10,0% 10,0% 10,0% 10,0% 5,0% 5,0% 5,0% 5,0% 7,00 6,90 18,00 20,20 3,20 14,80 8,20 5,60 8,50 16,70 21,80 Borsa İstanbul Borsa İstanbul Borsa İstanbul Borsa İstanbul Borsa İstanbul Borsa İstanbul Borsa İstanbul Borsa İstanbul Borsa İstanbul Borsa İstanbul Borsa İstanbul 40,2% 20,9% 20,9% 18,0% 0,7675 2,1880 11,3450 7,6000 OTC - Forward 6 ay vade OTC - SPOT OTC - SPOT OTC - SPOT 68,7% 31,3% 1.650 1.075 60,6% 23,5% 10,0% 5,9% - 100,0% - Hedging Ana Ağırlık Hedging Pozisyon / Fiyat / Vade Hedging Piyasa 15,0% EURGBP Kısa USDTRY Kısa USDZAR Uzun USDSEK Uzun Emtia 10,0% PLATİN Uzun ALTIN Kısa Sabit Getirili ICE - Aktif kontrat ICE - Aktif kontrat 45,0% TL MEVDUAT 10 YILLIK DIBS USD MEVDUAT 3 AYLIK DIBS VOB Yurt için Banka Borsa İstanbul Yurt için Banka Borsa İstanbul 1,0% A51 INDEX Nakit Alt Ağırlık 20,0% TTKOM TKFEN HALKB TAVHL TRKCM ARCLK THYAO VAKBN AKBNK AKCNS BIZIM 9,0% Çekince için lütfen arka sayfaya bakınız. - - - HLY MODEL PORTFÖY – “HAFTALIK DEĞERLENDİRME RAPORU” KÜNYE Banu KIVCI TOKALI Yatırım Danışmanlığı ve Araştırma Direktörü [email protected] +90 212 314 81 88 İlknur HAYIR TURHAN Yönetmen [email protected] +90 212 314 81 85 Ozan DOĞAN Uzman [email protected] +90 212 314 87 30 Furkan OKUMUŞ Uzman Yardımcısı [email protected] +90 212 314 81 86 Cüneyt MEHMETOĞLU Uzman Yardımcısı [email protected] +90 212 314 81 11 Maral Haçikoğlu Uzman Yardımcısı [email protected] +90 212 314 81 83 Mert OSKAN Uzman Yardımcısı [email protected] +90 212 314 82 88 ÇEKİNCE Burada yer alan yatırım bilgi, yorum ve tavsiyeleri yatırım danışmanlığı kapsamında değildir. Yatırım danışmanlığı hizmeti, yetkili kuruluşlar tarafından kişilerin risk ve getiri tercihleri dikkate alınarak kişiye özel sunulmaktadır. Burada yer alan yorum ve tavsiyeler ise genel niteliktedir. Bu tavsiyeler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabilir. Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir. Çekince için lütfen arka sayfaya bakınız. 27.10.2014

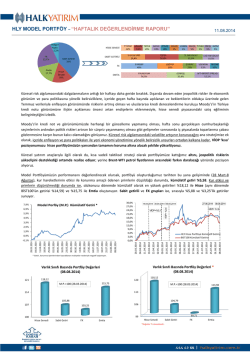

© Copyright 2026 Paperzz