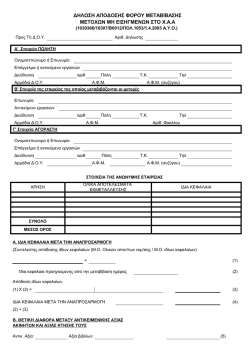

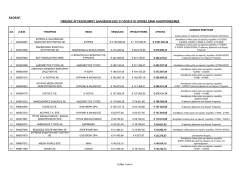

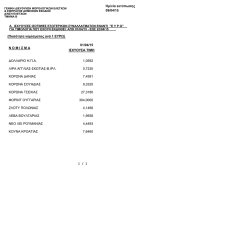

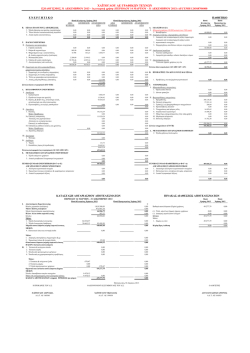

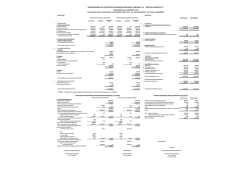

ΔΗΛΩΣΗ ΠΡΟΣΔΙΟΡΙΣΜΟΥ ΦΟΡΟΛΟΓΗΤΕΑΣ ΑΞΙΑΣ (Από την μεταβίβαση ολόκληρης επιχείρησης, εταιρικών μεριδίων, μερίδων και ποσοστών συμμετοχής) Προς Τη Δ.Ο.Υ. Αριθ. Δηλωσης Α' Στοιχεία του Υπόχρεου στο φόρο (ΠΩΛΗΤΗΣ) Ονοματεπώνυμο ή Επωνυμία Επάγγελμα ή αντικείμενο δραστηριότητας Διεύθυνση αριθ Πόλη Αρμόδια Δ.Ο.Υ. Τηλ Α.Φ.Μ. Α.Φ.Μ. (συζύγου) Β' Στοιχεία μεταβιβαζόμενης επιχείρησης ή της οποίας μεταβιβάζονται μερίδια κ.τ.λ. Ονοματεπώνυμο ή Επωνυμία Επάγγελμα ή αντικείμενο δραστηριότητας Διεύθυνση αριθ Αρμόδια Δ.Ο.Υ. Πόλη Τηλ Α.Φ.Μ. Επιχ/ση αμιγώς παροχής υπηρεσιών ΝΑΙ ΟΧΙ Γ' Στοιχεία ΑΓΟΡΑΣΤΗ Ονοματεπώνυμο ή Επωνυμία Επάγγελμα ή αντικείμενο δραστηριότητας Διεύθυνση αριθ Πόλη Αρμόδια Δ.Ο.Υ. Τηλ Α.Φ.Μ. Α.Φ.Μ. (συζύγου) Α. ΑΥΛΗ ΑΞΙΑ (Για όλες τις κατηγορίες βιβλίων) ΚΕΡΔΗ ΧΡΗΣΕΩΣ Ή ΟΛΙΚΑ ΑΠΟΤΕΛΕΣΜΑΤΑ ΕΚΜΕΤΑΛΛΕΥΣΗΣ ΣΥΝΟΛΟ (1) Μ.Ο. ΚΕΡΔΩΝ 0,00 = ΜΕΙΟΝ 1. ΕΤΗΣΙΑ ΕΜΠΟΡΙΚΗ ΑΜΟΙΒΗ 2. ΤΟΚΟΙ ΙΔΙΩΝ ΚΕΦΑΛΑΙΩΝ: Ίδια κεφάλαια Χ επιτόκιο = ΥΠΟΛΟΙΠΟ (1) Αναπροσαρμογή με την εφαρμογη της ράντας (1) Χ 5% = (2) Προσαύξηση με τα έτη λειτουργίας (2) Χ 5% = (3) ΑΥΛΗ ΑΞΙΑ (2)+(3)= Β. ΚΑΘΑΡΗ ΘΕΣΗ Ι. Για επιχ/σεις που δεν τηρούν ή τηρούν βιβλία Α' ή Β' κατηγορίας του Κ.Β.Σ. (4) ΑΝΑΠΟΣΒΕΣΤΗ ΑΞΙΑ ΠΑΓΙΩΝ (Εκτός ακινήτων και αυτ/των προκειμένου για ΑΤΟΜΙΚΕΣ επιχ/σεις) ΠΛΕΟΝ ΑΠΟΘΕΜΑΤΑ: Αγορές προηγούμενης Χρήσης = ή απογραφή έναρξης ΑΠΑΙΤΗΣΕΙΣ: Χονδρικές πωλήσεις προηγούμενης χρήσης = ΜΕΙΟΝ ΥΠΟΧΡΕΩΣΕΙΣ (Αγορές προηγούμενης χρήσης) ΥΠΟΛΟΙΠΟ (ΚΑΘΑΡΗ ΘΕΣΗ) (5) ΙΙ.Για επιχειρήσεις που τηρουν βιβλία Γ κατηγορίας του Κ.Β.Σ. ΚΑΘΑΡΗ ΘΕΣΗ (Όπως προκύπτει από τα βιβλία) (5) Γ. ΕΛΑΧΙΣΤΗ ΑΞΙΑ Η ΚΑΤΩΤΑΤΗ ΠΡΑΓΜΑΤΙΚΗ ΑΞΙΑ (Για όλες τις κατηγορίες βιβλίων) ΑΥΛΗ ΑΞΙΑ (4) ΠΛΕΟΝ ΚΑΘΑΡΗ ΘΕΣΗ (5) ΠΛΕΟΝ ΑΝΤΙΚΕΙΜΕΝΙΚΗ ΑΞΙΑ ΑΚΙΝΗΤΩΝ ** ΜΕΙΟΝ ΤΙΜΗ ΚΤΙΣΗΣ ΑΚΙΝΗΤΩΝ ** ΔΙΑΦΟΡΑ ΣΥΝΟΛΟ (6) Δ. ΥΠΕΡΑΞΙΑ (ΩΦΕΛΕΙΑ) ΕΛΑΧΙΣΤΗ ΑΞΙΑ (6) ΜΕΙΟΝ ΚΟΣΤΟΣ ΑΠΟΚΤΗΣΗΣ ΥΠΟΛΟΙΠΟ ΥΠΕΡΑΞΙΑ (7) Χ μεταβ/μενο ποσοστό (7) 5% %=ΥΠΕΡΑΞΙΑ (8) (Μερίδας κ.τ.λ.) Ε. ΥΠΟΛΟΓΙΣΜΟΣ ΦΟΡΟΥ ΠΟΣΟΣΤΟ 1)ΥΠΕΡΑΞΙΑ (7*) ή (8*) 2)ΚΑΤΩΤΑΤΗ ΠΡΑΓΜΑΤΙΚΗ ΑΞΙΑ (6) Χ Μετ/νο ποσοστό ΒΕΒΑΙΩΘΗΚΕ ΑΝΤΙΣΤΟΙΧΑ Α.Χ.Κ. Ο ΕΠΙΜΕΛΗΤΗΣ ΕΙΣΠΡΑΞΗΣ 2011 Ο ΥΠΟΧΡΕΟΣ ΠΩΛΗΤΗΣ ΗΜ/ΝΙΑ ΠΑΡΑΛΑΒΗΣ Ο ΑΓΟΡΑΣΤΗΣ ΑΞΙΑ (Μερίδας κ.τ.λ.) 1,2 Χ 1,2% ή 2,4% = ΦΟΡΟΣ ΚΑΤΩΤΑΤΗ ΠΡΑΓΜΑΤΙΚΗ ΑΞΙΑ (6*) ή (9*) ΚΑΤΑΒΛΗΘΗΚΕ ΕΦΑΠΑΞ (Αριθμός και χρονολογία διπλότυπου) 2 Ο ΠΡΟΪΣΤΑΜΕΝΟΣ Δ.Ο.Υ. (9)

© Copyright 2026 Paperzz