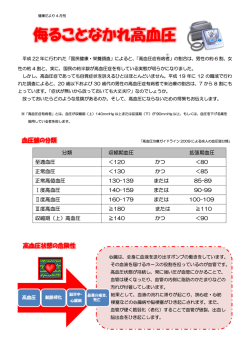

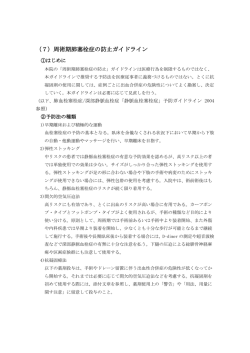

C2033 ¥1800E 9784862541321 定価: 本体1,800円 +税 1922033018007 知っておきたい! 保険と病気と告知のはなし ISBN978-4-86254-132-1 上田香十里 著 (株式会社査定コンサルティング 代表) 牧野安博 監修 (査定医 株式会社ASSUME 代表) 株式会社セールス手帖社保険FPS研究所 目次 はじめに ……………………………………………………………………2 生活習慣病 高血 圧…………………………………………4 高脂血 症(脂質異常症) ……………………8 糖尿病 …………………………………… 12 痛風と高尿酸血 症 ……………………… 16 感覚器(目・鼻・耳) 白内障 …………………………………… 20 緑内障 …………………………………… 24 加齢黄 斑変 性症…………………………… 28 アレルギー性鼻炎と花粉症 ……………… 30 中 耳炎 …………………………………… 34 突発性難聴 ………………………………… 36 メニエール病 ……………………………… 38 消 化器 逆 流性食 道炎 …………………………… 40 胃潰 瘍 ……………………………………… 42 大腸ポリープ ……………………………… 44 過敏性 腸 症候群 ………………………… 48 痔と肛門の疾 患…………………………… 50 肝臓 ・ 胆嚢 ・ 膵臓 脂肪肝 ……………………………………… 54 胆嚢の疾 患………………………………… 56 膵炎 ………………………………………… 58 呼吸器 肺気 胸 …………………………………… 60 内分 泌・代謝 甲 状 腺 腫と甲状腺機能異 常 …………… 62 婦人科・産科 子 宮 内膜症 ……………………………… 66 卵巣嚢 腫…………………………………… 68 脳・神経 頭痛 ………………………………………… 70 良性発作性頭位めまい症(BPPV) …… 72 顔 面神経麻 痺 …………………………… 74 三叉神経痛 ………………………………… 76 整形外科 腰 椎椎間板ヘルニア ……………………… 78 告知いただく際に気をつけたいこと ………………………………… 80 1 はじめに お客さまは保障を得られることを期待 さて、保険を取り巻く環境の変化にと しているのに、既往症や持病があって保 もない、平成 22 年 4 月より「保険法」が 険の加 入をためらわれたり、 あるいは、 施行されました。これにより、告知義務 診査や告知書記入の段階になって初めて は従来の「自発的申告義務」から「質疑 お客さまから「実は持病が…」と打ち明 応答義務」へ変更されました。具体的に けられたり……。そのようなご経験のあ は「聞かれたこと以外には答えなくてよ る読者の方もいらっしゃるのではないかと い」ということは、裏を返せば「聞いて 思います。最近は、特に持病のない方で いることに答えていなければ告知義務違 も健診や人間ドックで些細なことも指摘 反になる」ということです。よってより されるため、もはや告知書に全部「いいえ」 注意深く告知書に記入することが求めら と記入できる方がどれくらいいらっしゃる れるようになりました。 のか? という気がします。 ところで、お客さまにご記入いただく 保険加入の際の告知は 「質疑応答義務」へ 告知書ですが、加入の際の審査時に告知 上の不備となったり、引受不可となった りする原因は、圧倒的に「引受審査をす 近頃はお客さまご自身が、保険をとて るために必要な情報が足りない」ことに もよく研究されています。また、保険に よります。大事なポイントは「引受の審 加入する際にきちんと告知しなければ保 査をする側がほしい情報」を知っておき、 険金や給付金が支払われないことにもと きちんと告知していただくことです。 ても敏感になっていらっしゃいます。本 引受審査をする側も、1件でも多く契 書は、お客さまから告知されることが多い 約をお引き受けしたい、そして少しでも早 疾患を取り上げ、なぜ保険加入の際に審 くお客さまに証券を発行したいと思って 査上問題となるのか、また告知される際 います。しかし、引受可否の判断をする のポイントについて解説をしています。 上で情報が足りなければ、危険の度合い 2 がわかりません。その場合、「同一保険料 う可能性があるのです。 で同一の保障を受ける集団は同質の危険 生命保険は長期にわたるため、保険医 度を有する者の集団でなければならない」 学と臨 床 医 学とでは考え方が違います。 という危険均一性の原則により、厳しめ 現在の健康状態はもちろんですが、将来、 に判断するしかありません。危険度の高 病気になる、手術をする可能性の高い方 いお客さまと低いお客さまが同じ保険料、 については、今は元気でも加入の条件が 同じ条件で加入されるということは、危 厳しくなる場合があります。目の前のお客 険度の低いお客さまに不利益になるから さまがとても元気そうに見えても保険加 です。 入が難しい場合があるのはそのためです。 お客さまについての 情報源は書類のみ 告知書の取り直しや医療証明書等を追 加で取りつける、といったことは時間的に も心理的にもお客さまに大変なご負担を 保険募集をされる方はお客さまと直接 かけることになります。本書でご紹介す お会いして、お顔を拝見し、人となりま る“ちょっとした”保険医学知識を、ぜ でよくご存じかもしれませんが、引受審 ひ皆さまにご活用いただき、お客さまの不 査をする査定者や査定医にとっては提出 安を取り除き、また不用な再診査や不備 資料がお客さまに関する情報源のすべて の防止につながることで顧客満足度アッ です。もちろん、 お客さまのひとりひと プに少しでもお役に立つことができれば嬉 りと面談して引受の審査ができれば一番 しい限りです。 よいのですが、それは現実的ではありま また、保険にご加入いただいた以上は せん。よって書類のみでの判断となるの お客さまに安心してご継続いただけるよ です。ですから、書類を見ただけで、ど う、加入時に告知をいただく際のワンポ のような状態なのかわからなければ、追 イントアドバイスとしてご活用いただけれ 加情報要の不備や引受不可となってしま ば幸いです。 平成 23 年 9 月 株式会社査定コンサルティング 代表取締役 上田 香十里 3 知っておきたい ! 保険と病気と告知のはなし 高血圧 継続して治療していて 血圧値をコントロールできていること。 そして、 それ以外に危険因子がないことが重要です。 厚生労働省の『患者調査』(平成20年)によると、疾患系統別の 総患者数で 最も多いのは「循環器系の疾患」です。循環器系の代表疾患といえば、 ズバリ「高 血圧」。50歳以上の日本人の2人に1人は高血圧であると推定されています。高 血圧は脳卒中の最も重要な危険因子であり、かつ心血管系疾患(心筋梗塞など) の危険因子の1つでもあります。何よりも恐ろしいのは、 自覚症状がないこと (高 血圧症がサイレントキラーといわれるゆえんです)。気づかずに高血圧状態を放 置していると、いずれ重大疾患を引き起こすことになります。 高血圧の状態が続くと 血管が動脈硬化を起こす こわばって脆く損傷しやすくなります。 また、いつも張りつめた状態に置かれて いることで次第に厚く硬くなります。 日本人の患者数を調べた厚生労働省の そして血管が動脈硬化を起こし、脳卒 統計によると、全国で約4,000万人、50歳 中(高血圧は脳卒中の最も重要な危険因 以上では2人に1人が高血圧であると推 子です)や心筋梗塞などの原因となりま 定されています。まさに“国民病”とい す。心臓にも多大な負担がかかるため、 えます。 心臓肥大を起こし心不全に至ることもあ そもそも高血圧とは、 「血圧が高い」と ります。 いう症状です。具体的にいうと、血液が 平成21年1月に日本高血圧学会が『高 血管の中をガンガン流れて圧が高くなっ 血圧治療ガイドライン2009』を公表して ている状態をいいます。血液の量が多く いますが、これによると、高血圧の前段 なくても、血管が細くなれば圧は上がり 階とされる「正常高値血圧」でも心血管 ます。血圧が高い状態は、常に血管に負 系疾患の発症リスクの高いことが明記さ 担をかけていることになります。血管は れています。つまり、正常高値血圧で心 筋肉でできていますが、高血圧の状態が 血管系疾患(動脈硬化、急性心筋梗塞、 長く続くとその圧力に抵抗して疲労し、 狭 心症など)の危険因子があるならば、 4 高血圧 ■図表1 成人における血圧値の分類 ■図表2 (診察室)血圧に基づいた脳心血管リスク層別化 (単位:mmHg) 分類 してき 至適血圧 正常血圧 収縮期血圧 (最高) <120 <130 正常高値 Ⅰ度 血圧 高血圧 拡張期血圧 (最低) かつ かつ <80 <85 正常高値血圧 130∼139 または 85∼89 リスク第二層 Ⅰ度高血圧 140∼159 または 90∼99 Ⅱ度高血圧 160∼179 または 100∼109 糖 尿 病 以 外 の1∼2個 の 危険因子・メタボリック シンドロームがある Ⅲ度高血圧 (孤立性)収縮期高血圧 ≧180 または ≧110 ≧140 かつ <90 『高血圧治療ガイドライン2009』 (日本高血圧学会) Ⅲ度 高血圧 付加 中等 高リスク リスク 低リスク リスク なし リスク第一層 危険因子がない Ⅱ度 高血圧 中等 リスク 中等 高リスク 高リスク リスク リスク第三層 糖 尿 病、CKD、臓 器 障 害 / 心 血 管 病、3個 以 上の 危 険 因子のいずれかがある 高リスク 高リスク 高リスク 高リスク *同ガイドラインより、 Ⅱ度・第二層は中等リスクから高リスクに格上げされている。 より留意して治療することを求めていま ません。このため、心臓から送り出され す(図表1、2 参照)。 る血液の量(心拍出量)が増え、血圧が 高血圧のおもな危険因子は 肥満、塩分、ストレス 高くなる原因となります。 逆に心拍出量が減れば血圧も下がりま す。心拍出量を減らすには体内の血液の では、何が原因で高血圧となるのでし 量を減らせばよいので、肥満であれば減 ょうか。高血圧には腎臓病、内分泌疾患 量するだけでも血圧が下がることになり など別の病気が原因で起こる「二次性高 ます。体重が減った分に比例して循環し 血圧症」と、原因が判明しない「本態性 ている血液の量も減るからです。 高血圧症」があります。高血圧の9割は 後者の本態性高血圧症が占めています。 塩分の摂りすぎ 一般に40代後半から加齢とともに血圧 ヒトの体は、体内の塩分の濃度を一定 値が上昇するのが本態性高血圧症です。 に保とうとするため、塩分(正確にはナ 原因が不明とはいえ、原因となる危険因 トリウム)を摂りすぎると、水分も多く 子(引き金となる因子)は特定されてい 摂り込もうとします。塩辛いものを食べ ますので、その代表的な危険因子を3つ たあとに水が飲みたくなるのはこのため あげて次に説明します。 です。その結果、血液の量が増えて血圧 肥満 が高くなるのです。 つまりは、食塩そのものを体外に排泄 肥満の人は標準体重の人に比べると、 させることが、高血圧治療には有効にな 体の隅々まで血液を行き渡らせるために ります。 心臓はより高い圧力を出さなくてはなり もともと人間は外から食塩をほとんど 5 知っておきたい ! 保険と病気と告知のはなし 摂取しなくても元気に生きられるのです め血圧が上昇します(逆にリラックスす が、現代人は、もはや「食塩中毒」とい ると筋肉が弛緩して血管が太くなるため えるほど多量の食塩を摂取しています。 血圧が下がります) 。 最近では「DASH食」という「高血圧 末梢血管壁の緊張は交感神経により支 にならないようにする食事法」がありま 配されています。交感神経の緊張度が上 す(DASHとは、Dietary Approaches to がると末梢血管抵抗が増え血圧は上昇し Stop Hypertensionの略語) 。 ます。活動時や緊張時、ストレスを感じ カリウム、カルシウム、マグネシウム、 ている時などに交感神経の興奮が高くな 食物繊維、たんぱく質といった血圧を下 ります。もちろん、イライラしても血圧 げる効果のある栄養素を多く含む野菜・ は上がります。 果物や低脂肪乳製品を多く摂取し、牛肉 や豚肉、甘い菓子やソフトドリンクを控 える食事です。 生活習慣の改善に加え、 降圧薬治療で血圧を正常化 ちなみに、肉や乳製品に含まれる飽和 高血圧の治療は、 まず血圧を下げる(正 脂肪酸は血圧を「上げる」働きがあります。 常化する)ことです。降圧薬治療が主な 治療法で、交感神経の緊張の減少、体液 ストレス 量の減少(利尿剤) 、心拍数の減少(β 緊張すると血管が収縮して細くなるた ご存じ ですか? ブロッカー) 、末梢血管抵抗の減少(カ キリンは高血圧? 哺乳類の中で一番首の長いのがキリンです。あの長い首を支えてい る骨(頚 椎)は、なんとヒトと同じで7個しかありません 。そのキリン ですが、高血圧であるということはご存知でしょうか。 というのも、体高が5m以上あり、脳が心臓より2mも上にあるため、 キリンの心臓はものすごい収縮力で血液を駆 出する必要があるからで す。収縮期血圧(最高血圧)が330mmHg、拡張期血圧(最低血圧) が210mmHgあるといわれています。ヒトの血圧は大体120mmHg ∼80mmHgですから、比較するとキリンは「超」高血圧ということに なります。ヒトだったら高血圧性脳症で即日入院となる数値ですね。 ちなみに、キリンの心臓はゾウなどと並んで地上の動物では一番大きいため、心臓にはそれ ほど負担はかかっていないそうです。また、草食動物なので動脈硬化にもなりませんしね。 6 高血圧 ルシウム拮抗薬)に作用する薬剤が、順 量を減らし、血管平滑筋を弛緩させるこ 次開発されてきました。近年の新しい降 とで血圧を下げる働きをします。 圧薬(ACE阻害薬、ARB)は、循環血液 告知の際のチェックポイント 高血圧で治療中のお客さまから告知をいただく場合は、以下を記入されるとよ いでしょう。 ●いつから治療を開始したのか ●治療を開始した理由(定期健康診断で指摘されたのか、何か症状があったの か) ●最近のコントロール状況を示すための血圧値とその測定日(血圧手帳の血 圧値など) ●定期健康診断の結果(安静時心電図検査、尿検査などの結果) ●服薬中の薬剤名(お客さまが認識していなくとも、高血圧以外の薬を服用され ている場合があります) ●診療機関名 高血圧にははっきりとした自覚症状がないため、 「血圧が高いといわれたけど 症状もないので、特に病院も行っていないし薬も飲んでいない」という方のほう がより危険と見なされます。むしろ、きちんと通院して服薬治療し、血圧をコン トロールしている方のほうがよいので、お客さまに治療内容をきちんと告知して いただくことが大事です。 50歳前後から降圧剤の服薬治療を開始し血圧値のコントロール状況が良好なら ば、標準体から軽い保険料料増しで加入できる可能性があります。また、高血圧 以外に危険因子がないことを示す証拠(人間ドック成績表、定期健康診断結果通 知書など)を提出されることをおすすめします。 ちなみに、生命保険の加入で診査を受ける場合、最適なのはリラックスしてい る休日の午前中です。逆に1日の仕事の疲れやストレスがたまっている夕方は避 けたほうがよいでしょう。 *引受基準及び告知例の実際の取扱いは、保険会社により異なります。本冊子の内容により契約・査定条件が 緩和されることはありません。 7

© Copyright 2026 Paperzz