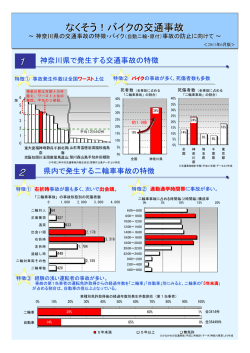

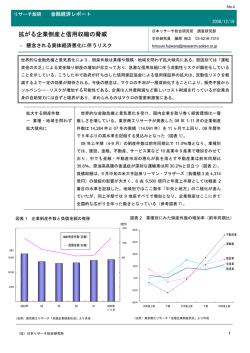

D-1 地域金融機関による 6 次産業化支援の課題 ○高屋聡・小野浩幸・柊紫乃(山形大学) Keyword: 地域密着型金融、6 次産業化、地域金融機関 【研究背景】 6 次産業化推進に向けた支援策の展開方向をまとめる。事 近年、地域金融機関は競争が激化し、金融庁の地域密着 型金融推進施策に基づいた活動を積極的に行っている。そ の中でも 6 次産業化への取り組みは重点項目に位置付けら れ、地域の 6 次産業化活動に対して、地方銀行や信用金庫 等の地域金融機関による支援活動が活発化している。従来、 例分析により以下の二点を明らかにすることを目的とする。 ① 6 次産業化の進行状況や規模、ライフサイクル、展開 方向と外部資金利用傾向との相関関係 ② A 銀行が実施する活動が収益モデルとして成立してい るか 農業経営体が受けられる金融機関によるサービスは政府系 金融機関の制度資金か農業協同組合からの融資及び販売等 支援がほとんどであった。このように民間金融機関から多 【研究方法】 6 次スクールの受講者は 2013 年度で 178 名に達している。 様なサービスが提供されることは、6 次産業化を考える農 調査では受講者の外部資金調達状況と方法、6 次産業化へ 業経営者にとっては歓迎すべき状況にあると言える。 の取組状況、事業規模、事業化プロセスについてヒアリン しかし、6 次産業化に対する地域金融機関の積極的関与 グを行った。ヒアリングの結果、6 次スクールを実施する にも関わらず、6 次産業の市場が必ずしも成長していると 地域金融機関から資金供給が円滑に行われていないとすれ は言えない状況にある。 ば、その要因を明らかにする。 その原因の一つとして、地域金融機関の積極的関与があ A 銀行は融資という直接的な方法以外に、人材育成とい るにも関わらず、農業経営者が 6 次産業化を進めるにあた う方法で 6 次産業化支援を行っている。実施から 6 年が経 って資金調達が円滑に行われていないという課題があげら 過する 6 次スクールは果たして融資という直接的な利益に 1 れている 。本稿では、地域金融機関の活動が円滑な資金供 繋がっているのかを検証する。6 次産業は黎明期であり、 給に繋がっていないとすれば、どこに問題があるのかを明 行政の支援も手厚い。6 次産業を実施しようとする農業者 らかにする。ある地域金融機関の事例分析等を元に、6 次 は事業規模が小さいことが多く、借入は大きなリスクであ 産業化に取組む事業体と地域金融機関との間に横たわる課 る。補助金やファンドなどの融資以外の資金調達方法も現 題について考察を行う。 在は充実していることから、それらの利用状況等から外部 資金調達方法の変化を検証する。 【研究目的】 地域金融機関は地域密着型金融の実現に向けて、マッチ 【6 次産業市場の現状】 ングイベントの開催や産学連携活動など様々な活動を積極 6 次産業という言葉は今村奈良臣氏による「地域に活力 的に行っている。その中で、農業に関わるイベントや商談 を生む、農業の 6 次産業化」において 1998 年に提唱され 会を行うことで、6 次産業化支援を通じた地域活性のため た4。その後、農林水産省と経済産業省を中心に 6 次産業推 の取り組みは全国で行われている 。山形県の地域金融機関 進のための事業が行われ、2011 年 3 月に 6 次産業化法が成 である A 銀行では、6 次産業人材の育成支援を大学、行政、 立する。様々なサポートを受けることが出来る「6 次産業 産業団体などと連携して行っている(以下、 「6 次スクール」 化事業計画」の認定数は 1,916 件(2014 年 5 月末現在)と 2 3 という) 。 この事例の様に、多くの地域金融機関では貸出にとらわ なり、金融面では 2013 年 1 月に農林漁業産業化支援機構 (農林漁業成長産業ファンド)が発足した。 れない 6 次産業化支援を展開している。しかし、前述の指 2014 年度は農林漁業成長産業ファンドの本格展開が掲 摘の通り、必ずしもこれらの支援活動が農業経営者への円 げられており、今後は 6 次産業化が総合計画の認定とファ 滑な資金供給に結びついていないという懸念がある。そこ ンドを中心とするスキームで展開されていくものと思われ で、A 銀行の 6 次スクール受講者を対象に調査を行った。 る。 事例分析の成果を踏まえた上で、地域金融機関が行うべき このように 6 次産業化に対する国の支援は厚く、各都 道府県も独自の支援を行っている。政府は 6 次産業の市 場規模を現状の 1 兆円程度から、2020 年に 10 兆円とする ことを目標として掲げている5。しかし、農林水産省の「6 次産業化総合調査報告」によると成長のペースはやや遅 いように思われる。平成 23 年度の全国の農業生産関連事 業による年間総販売金額は 1 兆 6,368 億円と、平成 22 年 度の 1 兆 6,552 億円に比べ 1.1%減少している。これは、 農産物直売所において野菜等の価格が低下した事に加え、 東日本大震災の影響等によるものであると思われる。平 出典:農林水産省「6 次産業化総合調査報告」より作成 図 1 6 次産業市場規模 表 2 財務内容比較 成 24 年度の年間総販売金額は 1 兆 7,451 億円で、前年度 に比べ 6.6%増加している(表 1) 。 表 1 年間総販売金額の推移 出典:財務総合政策研究所「財務金融統計」より作成 【地域金融機関の現状】 地域金融機関の多くは地域資源に注目している。特に 農林水産業、観光、再生可能エネルギーを成長産業と捉 出典:農林水産省「6 次産業化総合調査報告」より作成 年間総販売金額と地場産割合の積で算出される 6 次産 え、積極的に関与している。農林水産業への支援につい ては、地域ファンドの組成やマッチングイベントの開催、 業市場規模は平成 23 年度の 1 兆 2,102 億円と、平成 22 経営支援など従来の融資等とは異なり、経営自体を支援 年度の 1 兆 2,104 億円に比べ 1%減少している。平成 24 する活動を行っている。しかし、地域金融機関にとって 年度は年間総販売金額が増加していることから、市場規 利益の源泉である貸出に繋がっているかは定かではない。 模は増加していると思われる(図 1) 。 日本銀行の「貸出先別貸出金」によれば、農林業への貸 農林水産省の目指す 6 次産業化は農林漁業者主導で行 出は減少傾向にあり、特に設備資金の減少が大きい。償 われるものであるが、農林漁業者には財務上の問題点が 還による減少が要因であると考えられるが、新規での設 散見される。財務総合政策研究所の 24 年度「財務金融統 備資金貸出が伸びていない事も考えられる(図 2) 。 計」によれば、農林業の自己資本比率は 17.3%と食品業 38.8%、全産業 37.3%に比べ低い傾向にある。また、借 入依存度についても農林業54.1%と全産業33.5%に比べ て高くなっている。6 次産業化に取り組む農林漁業者は、 加工・販売設備等の資金需要が大きくなるとともに対外 的な信用力の確保が必要となるが、一般的に資本力が弱 く、借入依存度が高い傾向にあるため新規事業拡大が困 難となっていると推測される。 一方、農林業の現預金平均は 26 百万円となっている。 これは食品業の 72 百万円、全産業の 61 百万円に比べる と著しく低い。 6 次産業化を進めるためには、 加工、 流通、 出典:日本銀行「貸出先別貸出金」より作成 図 2 農林漁業への貸出金残高推移 金融機関による農業融資の実態調査を農林水産省が行 マーケティング、経理管理等のノウハウが必要であるが、 っている。農林水産省が平成 20 年に実施した「農業法人 農林漁業者は事業規模や手元資金の制約・不足から、そ 向け融資における実態調査」では地域金融機関の農業融 のような人材を確保することが困難である(表 2) 。 資の状況と今後の取り組み方針が明らかとなっている。 このように、6 次産業化に取り組む農林漁業者には金融 まず、金融機関が行う農業向け設備資金の対応金額を 面の課題が多く、そのために農林漁業成長産業化ファン 見てみると、農協は 500 万円未満の融資対応が 58.8%で 6 ドが創設されている 。 あるのに対し、地方銀行による 500 万円未満の融資は 2% に留まっている。信用金庫を含む地域金融機関は 1,000 万以上の金額の融資に対応している傾向にある(図 3) 。 また、農業融資に対する今後の取り組みについては、 修了生から 8 社が農林水産省の「6 次産業総合計画」の認 定を受けている。 地方銀行の 57.1%が「積極的に取り組む」と回答してお り、現在行われている 6 次産業化支援活動に繋がってい ると考えられる。しかしながら、 「当面は現状維持」の回 答が地方銀行で 42.9%、信用金庫 55.2%、農協で 75.1% となっており、各機関とも農業融資については慎重な意 見もあるのではないかと思われる(図 4) 。 図 5 スクール受講者 年代別 図 3 設備資金 対応金額 出典: 「やまがた 6 次産業ビジネス・スクール活動報告書」より作成 図 6 スクール受講者 職業別 【考察・今後の展開】 出典:農林水産省「農業法人向け融資における実態調査」より作成 図 4 農業融資今後の取り組み A 銀行は人材育成を通して、6 次産業の事業化支援を行 っている。事業化の支援は 6 次産業市場の育成や地域活 性に繋がり、地域の成長が利益に繋がる地域金融機関に 【地域金融機関の取り組み】 地域金融機関が重点施策として 6 次産業化支援に取り 組む中、山形県の地域金融機関である A 銀行は 6 次産業 とって重要な活動である。この人材育成支援によって、 修了生の 55%が 6 次産業ビジネスに取り組んでおり、 28%が現在取り組む準備を進めている状況である(図 7) 。 化人材の育成を通して支援を行っている。この「やまが た 6 次産業ビジネス・スクール」は 2009 年に開校し、A 銀行シンクタンクを中心に、大学、県農業団体、産業界、 行政とコンソーシアムを形成している。カリキュラムは 6 次産業の基礎知識を学ぶものから、食農ビジネス管理コ ース、食品ビジネス管理コース、交流・観光コースに分 かれ、より専門的な内容を学ぶ事が出来る。受講者はビ ジネスプランの作成・発表が修了要件となっており、修 了者には大学から修了書が授与される。スクールの受講 者は 178 名となり、そのうち修了者は 133 名となってい 出典: 「やまがた 6 次産業ビジネス・スクール活動報告書」より作成 図 7 6 次産業化ビジネスへの取り組み状況 る。受講者の年齢構成は 30 歳代が中心で、職業別に見る 修了生の半数以上が 6 次産業化に積極的に取り組んで と、農業者や企業が中心だが、行政などの支援機関の受 おり、8 社は「6 次産業総合計画」の認定を受けるなど、 講もみられる(図 5・6) 。 スクール自体は一定の成果をあげている。しかし、スク このように A 銀行では 6 次産業化人材の育成を行い、6 ールを実施する A 銀行の農林漁業者向けの融資残高に伸 次産業の事業化を支援している。事業化の際の資金需要 びは見られない。A 銀行と金融グループを形成する B 銀行、 に対しては A 銀行が対応するものと推測する。スクール 山形県の地域金融機関である C 銀行と比べると、A 銀行の 農林漁業者向け融資残高はむしろ減少している(図 8) 。 て円滑に資金供給を行っているとは考えにくい。 出典:有価証券報告書より作成 図 8 農林漁業者融資残価の推移 事業化を支援する人材育成を行う以上、地域金融機関 出典: 「やまがた 6 次産業ビジネス・スクール活動報告書」より作成 の最終的な目的は融資を行い、利益を得ることである。 図 9 6 次産業化ビジネスの昨年度の売上 スクールは開校から 6 年が経過しており、事業化に成功 今後はスクール修了生のうち、 「6 次産業総合計画」の した企業も多いが、A 銀行の農林漁業者向けの貸出金増加 認定を受けた 8 社と、6 次産業化を行っている企業数者か に寄与していないものと思われる。 らヒアリングを行い、これら企業の事業規模、事業展開 しかし、図 7 で示した有価証券報告書による資料には 問題点がある。ひとつは有価証券報告書の農業融資残高 方向等と外部資金調達動向との関係性を明らかにしなか ればならない。 には農家個人の住宅ローンなど、事業性以外の融資が含 6 次産業が今後持続的に発展していくためには、政策に まれるため個人向けの融資を分離しなければならない。 頼らない自立した経営と民間による支援が必要になると また、6 次産業に取り組む事業体は農林漁業者に限らない。 考える。6 次産業は地域の活性化といった側面を持ちあわ むしろ食品加工などを行う企業の方が現在は多いと思わ せており、地域金融機関の成長は地域の活性化と密接に れる。有価証券報告書の貸出先別貸出金では、食品加工 関係している。地域活性に向けた地域金融機関の 6 次産 業などの企業は製造業に分類されるため、6 次産業事業体 業化への取り組みに期待が寄せられている。 に対する正確な融資残高を把握できない。今後は貸出先 別貸出金から 6 次産業事業体に対する貸出を把握しなけ 【引用・参考文献】 ればならない。 6 次産業化に対する資金供給は何も融資だけではない。 政府の支援も厚く、補助金やファンドなどが充実してい る。融資は事業規模の小さい農林漁業者や 6 次産業事業 体にとって大きなリスクでもある。スクールの修了生に よる 6 次産業ビジネスの年間売上を見てみると、半数以 上の 60%が 200 万未満であると回答している(図 8) 。 売上 200 万円の事業規模に対しての融資は、6 次産業事 業体にとって、また金融機関にとってもリスクである。 融資ではリスクが大きい場合、補助金を利用するなど、 よりリスクの少ない方法を選択することが考えられる。 このように 6 次産業化を行う事業体の規模、展開状況、 企業ライフサイクル、事業展開方向によって融資を含む 外部資金の選択に変化があると推測される。特に地方銀 行は図 3 で示したように、1,000 万円以上の融資に多く対 応している傾向にある。売上 200 万円規模の事業に対し 1 農林中金総合研究所 2013「6 次産業化の現状と課題」 『農林金融 2013.5』 2 全国地方銀行協会 2013「平成 24 年度の地方銀行に おる地域密着型金融に関する取り組み状況について」 3 株式会社フィデア総合研究所 2014『平成 35 年地域 経済の展望と地銀の針路-東北を起点に考察-』 4 今村奈良臣 1998「地域に活力を生む、農業の 6 次産 業化」 5 農林水産省「農林水産業の将来ビジョン」 6 株式会社農林漁業成長産業化支援機構 2013「株式会 社農林漁業成長産業化支援機構の運営状況について」

© Copyright 2026 Paperzz