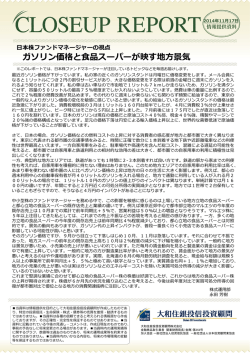

2016年11⽉14⽇ ⽇本株ファンドマネージャーの視点 『栄枯盛衰スマホゲーム株の異端児を探せ!』 ※このレポートでは、⽇本株ファンドマネージャーが注⽬しているトピックなどを毎週お届けします。 先週トランプ⼤統領が誕⽣した翌⽇11⽉10⽇の東京市場は⾦融株を中⼼に⼤幅上昇し、前⽇の下げを全戻して取 引を終えました。そんな⾼揚感のあるマーケットの中で、スマートフォン向けゲームで⼀世を⾵靡したコロプラの 株価が20%以上急落しました。前⽇の取引終了後に9⽉本決算を発表したのですが、その内容が⾮常に悪い内容で した。 売上⾼(前年度対⽐) 営業利益(前年度対⽐) 当期純利益(前年度対⽐) 2016年9⽉期 847億円(過去最⾼) 319億円(単体過去最⾼) 207億円(過去最⾼) 2017年9⽉期予想 550億円(△35.1%) 110億円(△65.5%) 75億円(△63.8%) コロプラは⽇本国内市場で絶⼤な⼈気を誇った「⽩猫プロジェクト」「⿊猫のウィズ」など、毎年安定的にヒット 作を⽣み出してきた開発⼒に定評がある会社です。2016年9⽉期から新規に⼦会社を連結対象としましたが、過 去最⾼の売上⾼と利益を達成し、新年度はさらに⾶躍が期待されていた銘柄でした。 ところが新年度は表のとおり、驚愕の減収減益計画でした。会社四季報の営業利益予想は400億円ですから四分の ⼀近くの利益⾒通しです。会社は「スマホ市場の成熟化」と「注⼒分野のVRゲーム市場との端境期」のため減収 減益で保守的予想と⾔っていますが、会社予想が市場期待を⼤きく下回っていることもあり、さらなる調整リスク もあると考えられます。 「スマホ市場の成熟化」は実は2年ほど 前から始まっています。⽮野経済研究所 が3⽉に発表したスマホゲーム市場の推 移 に よ る と 、 2014 年 度 9,000 億 円 近 く の市場規模に拡⼤したあとは、数%の成 ⻑ と な っ てい ま す 。 コロ プ ラ は 2012 年 12⽉に上場しました。携帯電話のブラウ ザゲームからスマホに移⾏する中、ヒッ トゲームを連発し成⻑してきた会社です。 (億円) 10,000 国内スマホゲームの市場規模 8,950 8,000 9,450 5,600 6,000 4,000 2,000 9,250 2,610 480 0 2011 2012 2013 2014 2015予想 2016予想 ※広告収⼊を除くメーカー売上ベース、※年度ベース、2015年度以降は予想値 (出所)⽮野経済研究所のデータをもとに⼤和住銀投信投資顧問作成 コロプラが急成⻑できた理由は、スクウェア・エニックス、カプコン、コナミといったコンソールゲームで実績あ る会社がスマホゲームに本格的に取り組む前に、時代を先読みしスマホにフォーカスしたことです。さらに優秀な 開発⼈員を揃えた上に、セルサイド出⾝のゲームセクターアナリストを管理系のトップに据えるなど、卓越した経 営センスを持った会社だったからです。 ところが図のように巨⼤な⽇本のスマホゲーム市場はシェアを取り合う成熟市場にあっという間に変貌しつつあり ます。先⽇久々にDeNAの決算説明会に出席したのですが、DeNAの得意なブラウザゲームの縮⼩とスマホゲーム の成熟化を当たり前のようにコメントしていました。DeNAは2000年代後半に携帯ゲームで利益を拡⼤した会社で すが、その前はオークションサイトの運営企業でした。そのためかゲームで利益があがっているうちに様々なもの に投資し、キュレーションアプリやプロ野球などで収益の多⾓化が進んでいます。 1/2 ■当資料は情報提供を⽬的として⼤和住銀投信投資顧問が作成したものであ り、特定の投資信託・⽣命保険・株式・債券等の売買を推奨・勧誘するもの ではありません。■当資料は各種の信頼できると考えられる情報源から作成 しておりますが、その正確性・完全性を保証するものではありません。■当 資料に記載されている今後の⾒通し・コメントは、作成⽇現在におけるレ ポート作成者の判断に基づくものであり、事前の予告なしに将来変更される 場合があります。■当資料内の運⽤実績等に関するグラフ、数値等は過去の ものであり、将来の運⽤成果等を約束するものではありません。■当資料内 のいかなる内容も、将来の市場環境の変動等を保証するものではありません。 大和住銀投信投資顧問株式会社 金融商品取引業者 関東財務局長(金商)第353号 加入協会 一般社団法人投資信託協会 一般社団法人日本投資顧問業協会 2016年11⽉14⽇ ⼀⽅、コロプラは携帯電話の位置情報サービスから始まっていますが、ゲームの収益化が創業後間を置かず起きた ため、ゲームの⼀本⾜打法です。この点はDeNAと⼤きな違いで、DeNAと同時期に同じビジネスモデルで⼀世を⾵ 靡したグリーが、新規事業分野の展開に苦しんでいるのに似ています。 ⾯⽩いことにコロプラもグリーもバーチャルリアリティを次の成⻑のドライバにしていますが、これも私は現状で は消費者に受け⼊れられるか懐疑的です。私の⻑年の経験だと退潮期に⼊ったネット関連企業は、好調な時に増や しすぎた⼈員や⼦会社、そしてテレビ広告費が重荷になります。それをコントロールしながら最初は利益をそれな りにつくってくるのですが、投資を減らしたことで売上が継続的に下がる負のスパイラルに⼊ることが良くありま す。コロプラはまさにその開発⼒を⽣かして⽩猫に変わる⼤ヒットを⾶ばせるか、新年度は正念場と⾔えます。 ところでこのように考えていると、スマホゲーム株は投資する価値がないように思えます。実は時価総額が⼩さく ても、成⻑できる企業はまだあるのです。その特徴は⼤ヒットでなく中ヒットを継続的に出せる会社、そして収益 源がゲームだけでない会社です。巨額の開発予算を持つ会社が必ずしも⼤ヒットを出せていないことを考えれば、 ⼤ヒットが継続的にでる確率は⼩さいといえます。ただ中ヒットならその会社の企画⼒と運営ノウハウでなんとか なります。またゲーム以外の収益源があれば、それで社員を養うことができるので、ゲーム開発に余裕が⽣まれま す。不安の中では良い遊びは⽣まれてきません。 近年のアナリスト、ファンドマネジャーの短期業績を当てることに注⼒するリサーチだと、今期最⾼益のコロプラ は魅⼒的です。ただ株価の動きはそうはなっていません。⽇本のゲーム市場は巨⼤なだけにきっと次のヒーロー銘 柄が出てくるでしょう。経営の本質を追求するリサーチが次の⻑期上昇銘柄を教えてくれます。 株式運⽤第⼀部 永⽥ 芳樹 2/2 ■当資料は情報提供を目的として大和住銀投信投資顧問が作成したものであ り、特定の投資信託・生命保険・株式・債券等の売買を推奨・勧誘するものでは ありません。■当資料は各種の信頼できると考えられる情報源から作成してお りますが、その正確性・完全性を保証するものではありません。■当資料に記 載されている今後の見通し・コメントは、資料作成時点におけるレポート作成者 の判断に基づくもので、事前の予告なしに将来変更される場合があります。■ 当資料内の運用実績等に関するグラフ、数値等は過去のものであり、将来の 運用成果等を約束するものではありません。■当資料内のいかなる内容も、将 来の市場環境の変動等を保証するものではありません。 大和住銀投信投資顧問株式会社 金融商品取引業者 関東財務局長(金商)第353号 加入協会 一般社団法人投資信託協会 一般社団法人日本投資顧問業協会

© Copyright 2026 Paperzz