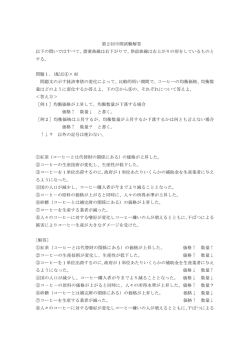

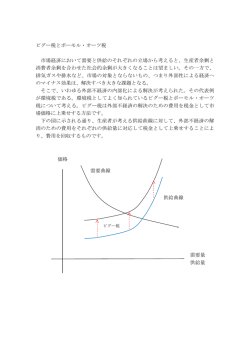

FPニュース 発行元(株)FPソリューション ∼FP倶楽部通信∼ 2005 年 10 月号 第13回 お金を貯める知恵② 新年明けましておめでとうございます。 FP 加藤惠子 例えば、コーヒーの値段が下がれば、コーヒーを飲む 市場経済においては、規制がない限り、物の価格は「需 回数が増えるでしょうし、逆に値上がりすれば、飲む 要」と「供給」が一致したところで決まります。価格 回数を減らすようになるでしょう。一般に、消費者は は、購入する側からみれば安いほどいいし、売る側か 「安ければより多く消費する、高くなれば消費を少な らみれば当然高いほうがいいわけです。これが「経済 くする」傾向があります。 の原則」です。ですから、需要曲線は右下がりの曲線 になり、供給曲線は右上がりの曲線になります。 価 需要曲線 格 供給曲線 数量 でも、この需要曲線と供給曲線は、まわりの状況の変 だとすると、石油価格の上昇はトイレットペーパーの 化で右や左へシフトします。例えば、ビールにつきも 価格上昇につながると予想した消費者が「買いだめ」 のの枝豆の価格で考えてみましょう。もし、ビールが に走り、需要曲線は右へシフト、一方、価格の上昇を 値上がりしたら、ビールを飲む回数が減り、枝豆の需 予想した製造業者は「売り惜しみ」に走り、供給曲線 要も減るでしょう。枝豆の需要曲線は図のように左へ は左へシフトし、その結果価格が高騰してしまったと シフトし、その結果、枝豆の価格が下がります。又、 いう経緯です。石油ショックが起きたとしても、それ ビールの値上がりは、焼酎の価格にも影響するかもし によってトイレットペーパーの生産コストが直ちに増 れません。消費者はビールの消費を減らし焼酎を飲む 加するわけではないのですが、それよりも、この場合 回数が増え、焼酎の需要曲線が右へシフトし、その結 は、その理屈を知っている人々の予想が価格上昇を引 果焼酎の価格が上がります。 き起こしてしまったわけです。このような予想のこと 又、第 1 次石油ショックの時のトイレットペーパーの を、 「自己実現的予想」といいます。 価格高騰のメカニズムも同じです。トイレットペーパ ーの原料である紙パルプを生産するために石油が必要 金融商品の価格も、又、お金の価格である金利の水 準も、理屈は同じです。需要と供給で決まり、様々な 要因で右や左へシフトし価格が決まります。そして、 そのシフトする要因で一番大きなものが、 「予想」です。 例えば、株価は、その企業の業績や資産状況、為替 や景気、海外市場の影響などによって動きますが、何 より一番の変動要因は「市場参加者の予想」なのです。 れば遅れるほど、その痛み具合もひどくなり、1000 万円超の 生活情報コーナー 奥様の毎日の暮らしをサポートする耳より情報コーナー FP 後藤田純子 贈与による相続対策 本人の意思で財産を移転できるというのもメリッ 簡単にいえば、相続が発生する前に、子供や孫と トのひとつです。あげたい財産をあげたい人に確 いった相続人予定者に資産をシフトしておくこと 実に渡せます。これによって、いわゆる争族にな により、将来の相続税額を減少させ、かつ、相続 らないよう、予防できます。 税の納税資金に困らないように対策をとるという ☆ 贈与による相続対策のデメリット ことです。 多額の贈与は、贈与税の累進度合いが高いことか 資産家の方にとっては、残すものがたくさんある ら通常、贈与税の負担率は相続税の負担率よりも がゆえに、事前に考えておきたい問題です。 高くなってしまいます。 つまり、相続対策のために資産をシフトしたつも ☆ 贈与による相続対策のメリット りが、かえって損することもあるのです。 贈与した資産はその後、相続税評価額が上昇して 相続税対策のために行う生前贈与の移転の場合に も、その上昇額が相続財産に影響しないというこ は、贈与税負担率が相続税負担率よりも低くなる とです。 ように計算して行うことになります。 たとえば、不動産(家・土地)を 3500 万円で親か またこの場合にかかる贈与税は相続対策にかかる ら子供へ贈与したとしましょう。その後、その近 必要経費だと自分で割り切ってください。 辺の再開発が進み、近くに駅ができて便利になり 地価が上がりました。相続時には不動産の価値が 相続税には相続開始前 3 年以内に行われた贈与に 4500 万円に値上がりしたとします。 ついては「生前贈与加算」の規定があります。ケー その場合、1000 万円分について相続財産に入れて スによって相続人予定者以外の人といった加算対 相続税を計算しますか? 象とならない人への生前贈与も検討する必要があ その答えは NO. ります。 贈与した時点で、不動産の贈与税の計算はおわり、 上昇額を相続財産に入れて再計算する必要はあり ません。 またおじいちゃん、おばあちゃんから子供を通 り越して、孫へ贈与した場合、相続を 1 回パスす ることになるので相続税の課税を 1 回減らすこと ができます。 (株)FP ソリューション 東京都中央区八丁堀 1−1−3 協栄八重洲ビル5階 TEL 03−3523−2855 FAX 03−3523−2857 E メール URL [email protected] http://www.fp-s.jp/

© Copyright 2026 Paperzz

![多摩川の小さな仲間たち,こまえっこ [367KB pdfファイル]](http://s3.paperzz.com/store/data/005940931_1-154aa7c2fa23ca966789853d9859041a-250x500.png)