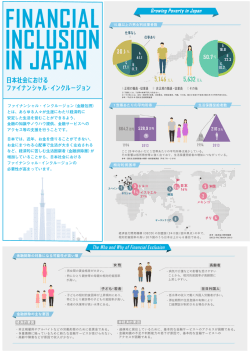

金融リテラシー入門 第 15 章:「持続可能性」 はじめに ている。しかし一方でグローバル経済の勢 これまでの金融サービスの利用をめぐる いは収まるところを知らず、資源枯渇や環 議論では、個人の幸福の実現を目指して、各 境破壊を招いた。また貧困・格差の広がりの 人のライフプランニングやリスクマネジメ 中で紛争は絶えず解決の糸口すら見つかっ ントの方針に従って意思決定を行う方法を ていない。 習得してきた。しかし、社会全体や地球規模 しかし手をこまねいているわけにはいか で物事を考えるという視点から、個人の財 ず、一方でさまざまな努力も進行している。 政上の意思決定により、人間としての豊か まずは金融事業者サイドの持続可能性への さの中に金融行動を行ない得る方法を学ぶ 取り組みを強化すべく、2011 年には持続可 のが終章としての本章の役割である。 能な社会の形成に向けた「21 世紀金融行動 私たちは数年前に東日本大震災を経験し、 今もなおその爪痕は大きく残り、被災地支 原則」が国連環境計画(UNEP)金融イニシ アチブによって公表された。 援の活動は続いている。世界に目を転じれ 私たち金融サービスの利用者においても、 ば、大地震や風水害による大規模な被害は 環境配慮型ファンドの選択などにより、持 各地で起こっている。また、途上国における 続可能性を追求した意思決定をすることも 貧困は想像をはるかに超えるものがあり、 重要な金融行動になってきている。 地球規模の環境破壊は私たちの生存そのも 2. 金融排除・金融包摂 のを脅かしている現実もあり、個人の金融 行動からも考慮しなければならない時代に 金融サービスの利用におけるアクセサビ 直面している。 リティ(利用のしやすさや利用の能力)につ 公正で持続可能な社会の実現は全世界の いて、先進国では金融機関も多くさまざま 課題であり、社会的責任を負うのは企業ば な金融商品も開発され、個人の判断による かりではなく、個人もまた社会構成員とし 活用が十分に図られていると考えられる。 て社会的責任を負担しなければならないこ 一方で、途上国などでは地域により金融機 とは自明のことであると言えよう。 関すら存在しなかったり、住民が支出の記 録をしたり、将来のために貯蓄を行うなど 1. SDG’s の生活習慣すらないところもある。 2015 年秋、国連は持続可能な開発目標 金融排除(Financial Exclusion)とは、こ (Sustainable Development Goals)を採 うした金融サービスから遠ざかっている状 択した。その 17 の目標の一つに、『持続可 況を指す。金融排除は人々の生活の安定や 能な生産と消費の形態を確保する』がある。 家族の幸福において不利益をもたらし、地 大量生産・大量消費の従来の人類社会の発 域の発展を阻害することになるとし、教育 展パターンは問い直しが世界規模でなされ や啓発、インフラの整備など種々の方法に 53 より地域の持続的発展を可能にさせるため 活の質を高める目的で支援するシステムで の検討を金融包摂(Financial Inclusion)と ある。利子もあるので返済を目標に仕事に 呼ぶ。 も熱心に取り組む習慣ができ、子どもの教 例えば、途上国では知識もインフラも十 育など家族生活にとっても良い成果が得ら 分でないために、預金を持たない人々も多 れたとされる。同銀行の創始者であるムハ い現実もあり、国内に目を転じても、金融機 メド・ユヌス氏(大学教授)は、2006 年に 関との取引から遠ざかっているケースも少 ノーベル平和賞を受賞した。 なくない。2008 年のリーマンショックの引 こうした取り組みは、やがて途上国を中 き金とされるサブプライム問題は、低所得 心に大きく広がり、一般にはマイクロファ 層をターゲットにしたプライムレートの住 イナンス(あるいはマイクロクレジット)と 宅ローンで大量に住宅販売が展開され、や 呼ばれている。 がてローン返済が破綻に瀕して、市場で吸 4. 消費者市民社会 収できないほどに不良債権が拡大したもの 2008 年の国民生活白書は、副題を「消費 である。 米国ではその教訓が、政府や連銀による 者市民社会の構築へ向けて」と題するもの すべての人々への金融リテラシー教育の推 として公刊された。これからの時代は、消費 進という形で展開されていった。 者が主役として、市場を動かし、社会をより 公正で持続可能なものにする役割を担うべ 3. 共助の思想 きであるという提言である。いわば消費者 日本では歴史的に地域により、無尽や講 が経済社会の在り様に強い関心を持ち、市 とよばれる共助思想の仕組みが存在してい 場での選択という経済的投票行動によって た。少人数の人々がグループを作り、互いに 社会参画を進めることが肝要という考え方 一定の金額を出し合って、その時点で資金 である。こうした考えに基づいて形成され を必要とする人がまとまったお金を受け取 る社会は「消費者市民社会」と呼ばれる。 2012 年に成立した消費者教育推進法で る助け合い的なシステムである。 模合は沖縄県などで見られる典型的な共 も、消費者市民として経済行動がきる能力 助の考え方で、共同体における相互扶助シ を育む消費者教育を推進することは、国や ステムと言える。 自治体の責務であるとした。金融サービス 一方、資金に多少でも余裕がある人は、時 の選択にあたっても、個人の利益のみなら として寄付をしたりすることもあるだろう。 ず、他者の幸福を考慮したり、環境を配慮し バングラデシュで 1980 年代から始められ た選択が求められるのである。 たグラミン銀行は、寄付とは異なり、資金提 *Homework 実施についての注意事項 供をするが、あくまでも就業資金の貸付で あった。貧困層の支援の形はさまざまだが、 インターネットなどで OECD 諸国の取り グラミン銀行は特に生活苦を続ける女性に 組 み な ど を 調 べ て み よ う 。 Financial 対し事業資金を融資し、生業を可能とし生 inclusion とサーチエンジンに入れるとよい。 54

© Copyright 2026 Paperzz