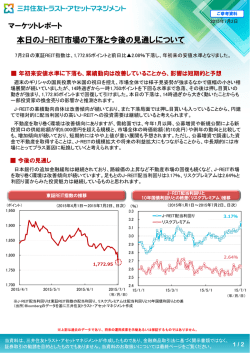

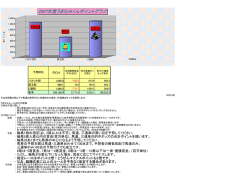

ご参考資料 2016年9月2日 マーケットレポート J-REIT市場の資金動向 ~個人投資家のJ-REIT買い越し姿勢は継続~ 個人投資家は従来から、投資信託を通じたJ-REITの主要な買い手となってきました。東証REIT指 数はアベノミクス前の2012年10月末から2015年1月末まで約80%上昇しましたが、同期間での公募 国内不動産投資信託への資金流出入は約1.4兆円の流入超でした。 個人投資家は、今年2月から4月にかけたJ-REITの戻り局面では利益確定売りに回ったと見られま したが、 5月以降、投資信託を通じた資金流出入は4ヵ月連続で流入超と再び買い基調となっていま す。東証REIT指数が2016年4月末から8月末まで約5%の下落となった一方、同期間の公募国内不 動産投資信託は約1,144億円の流入超でした。 流入超となった背景は、6月の英国民投票の結果を受けた海外要因がJ-REITの業績に直接影響 を及ぼす可能性が低かったこと、またJ-REITの増益基調継続が予想されるなか、米国REITに対す る出遅れ感や、マイナス金利環境下において円建で相対的に高い配当利回りが期待できることが評 価されているものと考えられます。 J-REITは、①堅調な業績、②良好な不動産ファンダメンタルズ、③円建で利回り面での割安感、 の観点から個人投資家の投資信託を通じた買い姿勢は今後も継続するものと期待されます。 公募国内不動産投資信託への資金純流出入額(1ヵ月)と東証REIT指数の推移 アベノミクス前(2012年10月末)~2016年8月末、月次 (億円) 2,000 2016年2月末~2016年8月末、月次 2,500 (億円) 750 2,000 1,500 2,000 500 1,800 1,000 1,500 250 1,600 500 1,000 0 1,400 -250 1,200 東証REIT指数(右軸) 500 0 資⾦純流出⼊額(1ヵ⽉)(左軸) -500 0 -500 12/10 13/4 13/10 14/4 14/10 15/4 15/10 16/4 (年/月) 東証REIT指数(右軸) 資⾦純流出⼊額 (1ヵ⽉)(左軸) 1,000 16/2 16/3 16/4 16/5 16/6 16/7 16/8 (年/月) (速報値) ※国内不動産投資信託はFundmark分類、円コース以外の通貨選択型除く、2016年8月の資金純流出入額(1ヵ月)は速報値 (出所)Fundmarkのデータを基に三井住友トラスト・アセットマネジメント作成 ※上記は過去のデータであり、将来の運用成果を示唆あるいは保証するものではありません。 当資料は、三井住友トラスト・アセットマネジメントが作成したものであり、金融商品取引法に基づく開示書類ではなく、 証券取引の勧誘を目的としたものでもありません。当資料のお取扱いについては最終ページをご覧ください。 1/2 ご参考資料 【 ご留意事項 】 ●当資料は三井住友トラスト・アセットマネジメントが投資判断の参考となる情報提供を目的として作成したもので あり、金融商品取引法に基づく開示書類ではありません。 ●ご購入のお申込みの際は最新の投資信託説明書(交付目論見書)の内容を必ずご確認のうえ、ご自身でご判断 ください。 ●投資信託は値動きのある有価証券等(外貨建資産には為替変動リスクを伴います。)に投資しますので基準価 額は変動します。したがって、投資元本や利回りが保証されるものではありません。ファンドの運用による損益は 全て投資者の皆様に帰属します。 ●投資信託は預貯金や保険契約とは異なり預金保険機構および保険契約者保護機構等の保護の対象ではあり ません。また、証券会社以外でご購入いただいた場合は、投資者保護基金の保護の対象ではありません。 ●当資料は信頼できると判断した各種情報等に基づき作成していますが、その正確性、完全性を保証するもので はありません。また、今後予告なく変更される場合があります。 ●当資料中の図表、数値、その他データについては、過去のデータに基づき作成したものであり、将来の成果を示 唆あるいは保証するものではありません。 ●当資料で使用している各指数に関する著作権等の知的財産権、その他の一切の権利はそれぞれの指数の開発 元もしくは公表元に帰属します。 当資料は、三井住友トラスト・アセットマネジメントが作成したものであり、金融商品取引法に基づく開示書類ではなく、 証券取引の勧誘を目的としたものでもありません。 2/2

© Copyright 2026 Paperzz