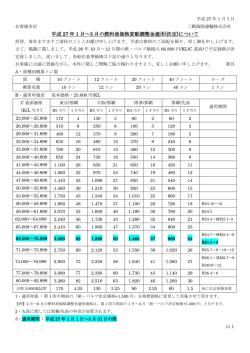

被災車両の代替で取得した軽自動車の軽自動車税の非課税措置について 東日本大震災によって被災し滅失、損壊した車両の代替車両として取得した軽自動車等 は、申請により軽自動車税の非課税措置を受けることができます。この非課税措置は、平 成 26 年度税制改正により適用期限が 2 年延長されました。 平成 26 年度取得分は、届け出により平成 27 年度課税分までが非課税期間となり、平成 27 年度取得分に関しては、平成 28 年度までの軽自動車税が非課税となります。下記の必要 書類などを持参のうえ税務課で手続きをお願いします。 【非課税期間】 代替軽自動車などの取得年度 非課税となる年度 平成23年度(H23.4.1~H24.3.31) 平成23・24・25年度 課税が始まる年度 平成24年度(H24.4.1~H25.3.31) 平成24・25年度 平成25年度(H25.4.1~H26.3.31) 平成25・26年度 平成27年度から 平成26年度(H26.4.1~H27.3.31) 平成26・27年度 平成28年度から 平成27年度(H27.4.1~H28.3.31) 平成27・28年度 平成29年度から 平成26年度から 【非課税の要件】 ① 被災車両を自動車(3 輪以上)から自動車(3 輪以上)、2 輪バイク(排気量を問わず)か ら 2 輪バイク(排気量を問わず)、小型特殊から小型特殊へ代替することが条件です。 ※車種の種別、自家用・営業区分が異なる車両間の代替は該当しません。 ② 被災車両 1 台につき代替車両として取得した 1 台のみ非課税が認められ、被災車両の台数を 超える代替車両の申請は認められません。 ※軽自動車と普通自動車間の代替も同様です。 ③ 被災車両と代替車両の所有者が一致しなければ非課税の対象になりません。 【手続き】 ① 税務課に備えてある「軽自動車税非課税申告書」に滅失又は損壊した自動車が被災自動車で あることを証明する書類を添えて申請してください。 ② 被災自動車であることを証明する書類は次のとおりです。 被災した自動車 証明書類等 普通自動車、又は小型自動車 (3輪以上) 自動車取得税非課税証明書又は運輸支局が発行した登録事項等証明書(被災 自動車として抹消されたことが記載されたもの)+所有者の印鑑 軽自動車(3輪以上) 自動車取得税非課税証明書又は軽自動車検査協会が発行した検査記録事項 等証明書(被災自動車とし検査ファイルから削除されたことが記載されたもの) +所有者の印鑑 小型自動車(2輪) 運輸支局が発行した検査記録事項等証明書(被災自動車として検査ファイルか ら削除されたことが記載されたもの)+所有者の印鑑 原動機付自転車、小型特殊自動車 若しくは上記の書類を提出できない場合 問い合わせ先 市が発行するり災証明書等+所有者の印鑑 税務課課税班:0479-62-5321

© Copyright 2026 Paperzz

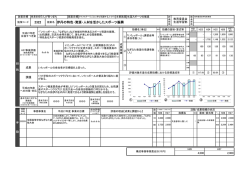

![市民による自然環境の保全と再生 [施策評価]](http://s3.paperzz.com/store/data/005535753_1-2afc8c0833a8c1fea18b76136cc808ad-250x500.png)