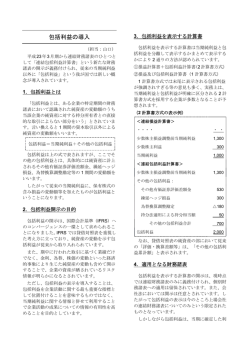

【不動産鑑定士 会計学合格テキスト 会計基準改正追補】 本レジュメでは、平成 26 年 7 月 31 日現在で公表・改正されている会計基準等を用いて本書を補足する。 不動産鑑定士試験の会計学で関連する該当の会計基準等は、次のとおりである。 IFRS(国際財務報告基準)とのコンバージェンスを進めるために連結財務諸表において適用され、個別財務諸表におい ては従来どおりとする旨の改正点も多いため、連結部分については参考程度に確認すればよい。 会計基準等(適用指針等を含む) 内 容 適用時期 ・企業結合に関する会計基準 ① 非支配株主持分の取扱い 平成 27 年 4 月 1 日以後開始する事業年度の ・連結財務諸表に関する会計基準 ② 取得関連費用の取扱い 期首から適用する。 ・事業分離等に関する会計基準 ③ 暫定的な会計処理の確定の取 (次項の財務諸表の表示関係も一体) ・貸借対照表の純資産の部の表示に関 する会計基準 扱い ① 当期純利益の表示及び 平成 27 年 4 月 1 日以後開始する連結会計年 ② 少数株主持分から非支配株主 度の期首から適用する。 ・株主資本等変動計算書に関する会計 持分への変更 基準 ・包括利益の表示に関する会計基準 ・1 株当たり当期純利益に関する会計 基準 ・退職給付に関する会計基準 ① 未認識数理計算上の差異及び ①、③:平成 25 年 4 月 1 日以後開始する事 未認識過去勤務費用の処理方 業年度の期首から適用する。 法の見直し ②:平成 26 年 4 月 1 日以後開始する事業年 ② 退職給付債務及び勤務費用の 度の期首から適用する。 計算方法の見直し ③ 開示の拡充 Ⅰ.企業結合に関する会計基準等の改正 企業結合に関する会計基準等は、平成 25 年 9 月 13 日及び平成 26 年 5 月 16 日に関連する会計基準及び適用指針が 改正されており、その主な変更点は①非支配株主持分の取扱い、②取得関連費用の取扱い、③暫定的な会計処理の確 定の取扱いの 3 点である。 (1) 非支配株主持分の取扱い (内容)子会社株式の追加取得や一部売却、子会社の時価発行増資等の場合(「子会社株式の追加取得等」 )に、連結 上、損益を計上する処理が行われてきた。しかし、子会社株式の追加取得等により生じた持分変動による差 額は資本剰余金に計上することとなる。 (趣旨) ・連結子会社において資本異動が頻繁な場合の実務上の課題を解決するため ・国際的な会計基準によった場合の連結財務諸表との比較可能性を向上させるため (留意点)会計処理の結果、資本剰余金が負の値となる場合には、資本剰余金をゼロとして当該負の値を利益剰余金 から減額する。 (改正前後の取扱いの対比) 改 正 前 追加取得持分と追加投資額との差額は、のれ ん(負ののれん)とする。 売却による親会社の持分の減少額と投資の 項 目 子会社株式の 追加取得 子会社株式の一部売 改 正 後 追加取得持分と追加投資額との差額は、資本 剰余金とする。 売却による親会社の持分の減少額と売却価 減少額との間に生じた差額は、子会社株式の 売却損益の修正とする。 却(親子会社の支配関 額との間に生じた差額は、資本剰余金とする 係が継続している場 (税効果を考慮)。なお、支配関係が継続し 合) ている限り、のれんの未償却額は減額しな い。 親会社の払込額と親会社の持分の増減額と 子会社の 親会社の払込額と親会社の持分の増減額と の差額は損益とする。ただし、利害関係者の 時価発行増資等 の差額は資本剰余金とする。 判断を著しく誤らせるおそれがあると認め られる場合には、利益剰余金に直接加減する ことができる。 (2) 当期純利益の表示等の変更 (内容)従来、当期純利益のうち非支配株主に帰属する部分は少数株主損益として控除し、連結損益計算書上の当期 純利益は親会社に帰属する部分だけが表示されてきた。しかし、今後は、当期純利益には非支配株主に帰属 する部分も含め、その後、非支配株主に帰属する当期純利益と親会社株主に帰属する当期純利益を分けて記 載する方式に変更される。なお、連結貸借対照表では、これまでどおり、親会社株主に帰属する部分のみを 株主資本として表示し、1 株当たり当期純利益についても、従来どおり、親会社株主に帰属する当期純利益を 基礎として計算する。財務諸表の表示に関しては、早期適用不可(平成 27 年 4 月 1 日以後開始する事業年度 の期首から適用)とされている。 (注記)非支配株主との取引によって増加・減少した資本剰余金の主な変動要因及び金額を注記する。 (改正前後の取扱いの対比)※2 計算書方式の場合 改 正 前 改 <連結損益計算書> ・・・・・ 税金等調整前当期純利益 少数株主損益調整前当期純利益 少数株主利益 当期純利益 xxx 2,500 1,600 320 1,280 ・・・・・ 税金等調整前当期純利益 法人税等 当期純利益 非支配株主に帰属する当期純利益 親会社株主に帰属する当期純利益 <連結包括利益計算書> 少数株主損益調整前当期純利益 後 <連結損益計算書> 900 法人税等 正 xxx 2,500 900 1,600 320 1,280 <連結包括利益計算書> 1,300 当期純利益 その他の包括利益: その他の包括利益: ・・・ ・・・ 1,280 (3) 取得関連費用の取扱い (内容)企業結合における取得関連費用(外部のアドバイザー等に支払った特定の報酬・手数料等)のうち一部につ いて取得原価に含める会計処理を行ってきた。しかし、今後は、連結上の取得関連費用は発生した事業年度 の費用として処理する。なお、個別財務諸表における子会社株式の取得原価は、従来どおり、金融商品会計 基準及び同実務指針に基づいて算定することとされる。 (注記)主要な取得関連費用の内容及び金額を注記する。 (4) 暫定的な会計処理の確定の取扱い (内容)暫定的な会計処理が確定した事業年度においては、企業結合年度に当該確定が行われたとしたときの損益へ の影響額を、企業結合年度の翌年度において特別損益に計上していた。しかし、今後は、暫定的な会計処理 が確定した事業年度においては、企業結合年度に遡って当該確定が行われたかのように会計処理を行うもの とされる。 (注記)企業結合年度の翌年度において、暫定的な会計処理の確定に伴い、取得原価の当初配分額に重要な見直しが なされた場合には、当該見直しがなされた事業年度において、その見直しの内容及び金額を注記する。 Ⅱ.退職給付に関する会計基準等の改正 退職給付に関する会計基準等は、平成 24 年 5 月 17 日に会計基準及び適用指針が改正されており、その主な変更点 は、①未認識数理計算上の差異及び未認識過去勤務費用の処理方法の見直し、②退職給付債務及び勤務費用の計算方 法の見直し、③ 開示の拡充の 3 点である。 (1) 未認識数理計算上の差異及び未認識過去勤務費用の処理方法の見直し (内容)数理計算上の差異及び過去勤務費用を平均残存勤務期間以内の一定の年数で規則的に処理するとともに、未 認識数理計算上の差異及び未認識過去勤務費用(数理計算上の差異及び過去勤務費用のうち費用処理されて いない部分。以下、 「未認識項目」という。 )については貸借対照表に計上せず、これに対応する部分を除き、 退職給付債務と年金資産の差額(以下、 「積立状況を示す額」という。)を負債又は資産として計上していた。 しかし、今後は、積立状況を示す額を、連結貸借対照表上、そのまま負債又は資産として計上することとし た。また、未認識項目については、連結包括利益計算書上(2 計算書方式の場合) 、税効果を調整のうえ、そ の他の包括利益に含めて計上し、純資産の部のその他の包括利益累計額に計上されている未認識項目のうち、 当期に費用処理された部分については、その他の包括利益の調整(組替調整)を行うこととした。なお、個 別貸借対照表においては従来どおりの会計処理とされる。 (趣旨) ・国際的な会計基準によった場合の連結財務諸表との比較可能性を向上させるため。 ・積立状況を示す額のうち一部が除かれていると、積立超過のときに負債(退職給付引当金)が計上されたり、 積立不足のときに資産(前払年金費用)が計上されることがあり、財務諸表利用者の理解を妨げている面が ある。 (表示)連結貸借対照表上、積立状況を示す額が負債となる場合は「退職給付に係る負債」 (従来は退職給付引当金) 、 資産となる場合は「退職給付に係る資産」 (従来は前払年金費用)等の適当な科目をもって固定負債ないし固 定資産に計上する。なお、個別貸借対照表上は上記の表示科目ではなく、従来の科目が用いられる。 (2) 退職給付債務及び勤務費用の計算方法の見直し (内容)従来、退職給付見込額の期間帰属方法として期間定額基準(退職給付見込額について全勤務期間で除した額 を各期の発生額とする方法)を原則的な方法とし、支給倍率基準、ポイント基準及び給与基準を容認してき た。しかし、今後は、期間定額基準又は給付算定式基準(退職給付制度の給付算定式に従って各勤務期間に 帰属させた給付に基づき見積った額を、退職給付見込額の各期の発生額とする方法)のいずれかを選択適用 するものとされる。 (趣旨) ・国際的な会計基準においては給付算定式基準のみが認められており、これとのコンバージェンスを図るため。 ・一方で、国際的な会計基準において認められていない期間定額基準の選択適用を認めたのは、次の理由から とされる。 ① わが国の退職給付会計では退職給付見込額の期間帰属方法を費用配分の方法と捉えており、労働サービ スの費消態様に合理的な仮定を置く必要があることからすれば、労働サービスに係る費用配分の方法は一 義的には決まらず、期間定額基準を否定する根拠は乏しい。 ② 給付算定式基準によると、勤務期間の後期において給付算定式に従った給付が、初期よりも著しく高い 水準となる場合、その部分について均等に生じるものとみなして補正すべきとされている。このことは、 勤務期間を基礎とする配分に一定の合理性を認めていることを意味している。 ③ 期間定額基準は、適用の明確さにおいてより優れている。 (その他の計算要素) ・割引率の見直し:従来は、退職給付の見込支払日までの平均期間を原則とするが、実務上は従業員の平均 残存勤務期間に近似した年数とすることができるとしていた。改正後は、割引率は退職給付支払ごとの支 払見込期間を反映するものでなければならない。例えば、退職給付の支払見込期間及び支払見込期間ごと の金額を反映した単一の加重平均割引率を使用する方法や、退職給付の支払見込期間ごとに設定された複 数の割引率を使用する方法が含まれる。 ・予想昇給率の見直し:従来は、退職給付見込額の見積りにおいて合理的に見込まれる退職給付の変動要因 には「確実に見込まれる」昇給等が含まれるとされていた。改正後は、国際的な会計基準で確実性までは 求められていないことを踏まえ、退職給付見込額の見積りにおいて合理的に見込まれる退職給付の変動要 因には「予想される」昇給等が含まれるとされた。 (3) 開示の拡充 国際的な会計基準とのコンバージェンスを進める観点から開示項目が拡充されており、次の項目を注記すること としている。 注記事項(※1) ① 退職給付の会計処理基準に関する事項 主な記載項目 退職給付見込額の期間帰属方法、数理計算上の差異及 び過去勤務費用の費用処理方法 ② 企業の採用する退職給付制度の概要 退職給付制度の種類の一般的説明 ③ 退職給付債務の期首残高と期末残高の調整表 勤務費用、利息費用、数理計算上の差異の当期発生額、 退職給付の支払額、過去勤務費用の当期発生額など ④ 年金資産の期首残高と期末残高の調整表 期待運用収益、数理計算上の差異の当期発生額、事業 主からの拠出額、退職給付の支払額など ⑤ 退職給付債務及び年金資産と貸借対照表に計上 された退職給付に係る負債及び資産の調整表 ⑥ 退職給付に関連する損益 退職給付債務についての積立型制度と非積立型制度 の内訳 勤務費用、利息費用、期待運用収益、数理計算上の差 異の当期の費用処理額、過去勤務費用の当期の費用処 理額など ⑦ その他の包括利益に計上された数理計算上の差 異及び過去勤務費用の内訳(※2) ⑧ 貸借対照表のその他の包括利益累計額に計上さ れた未認識数理計算上の差異及び未認識過去勤務 数理計算上の差異及び過去勤務費用(当期発生額及び 費用処理に係る組替調整額の合計) 未認識数理計算上の差異及び未認識過去勤務費用(残 高) 費用の内訳(※2) ⑨ 年金資産に関する事項(年金資産の主な内訳を含 む。 ) ⑩ 数理計算上の計算基礎に関する事項 ⑪ その他退職給付に関する事項 株式・債券などの種類ごとの割合又は金額(※3) 、長 期期待運用収益率の設定方法の記載 割引率、長期期待運用収益率など ― (※1)②~⑪について連結財務諸表で注記している場合には、個別財務諸表において記載を要しない。 (※2)個別財務諸表において、⑦及び⑧については、当面の間、適用しない。 (※3)退職給付信託が設定された企業年金制度について、年金資産の合計額に対する退職給付信託の額の割合が重要 である場合には、その割合又は金額を別に付記する。

© Copyright 2026 Paperzz