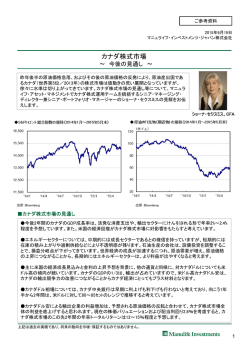

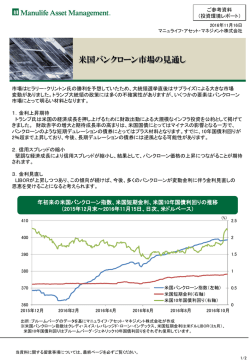

ご参考資料 (投資環境レポート) 2015年2月27日 マニュライフ・インベストメンツ・ジャパン株式会社 3 2015年グローバル株式の見通し 当資料は、マニュライフ・アセット・マネジメントの投資スペシャリストが、四半期に一度発表している「GLOBAL INTELLIGENCE 2014年12月号」を一部抜粋し、翻訳したものです。マニュライフ・アセット・マネジメントは、カナダ・トロン トを本拠地とする総合金融グループのマニュライフ・ファイナンシャル社の運用部門です。 グローバル株式市場では、各国中央銀行の金融政策に注目。金融、エネルギーセクターに投資機会 米国株のリターンは、一桁台後半になると予想。金融、住宅、エネルギーセクターに注目 欧州株のバリュエーションは魅力的な水準。金融、通信セクターに注目 日本企業の収益は緩やかな改善を予想。耐久消費財、金融セクターに注目 アジア株では、台湾、韓国、東南アジア、インドに注目 グローバル株:低成長が予想される中、各国中央銀行の金融政策には注視が必要 2015年の世界の経済成長見通しは国によってまちまちと見ています。米国と英国は堅調を予想する一方、ユーロ 圏、日本、中国、南米などは低成長が予想され、さらなる下方修正の可能性もあります。 2015年のグローバル株式を見る上で、各国中央銀行が投資家の株式投資のサポートとなる施策を打ち出せるか が重要なポイントと見ています。リスクとしては、ウクライナやシリア・イラク情勢などの地政学リスクには注視が必 要と考えています。 2015年のグローバル株式における投資機会としては、米国を除く金融セクターの一部に投資機会があると見てい ます。ECB(欧州中央銀行)が昨年10月に実施した銀行のストレステストで大きな問題が指摘されなかったことか ら、欧州の金融セクターに対する懸念は緩和したと思われます。エネルギーセクターは、原油価格の下落が2015 年後半には徐々に落ち着くものと予想しています。多くのエネルギー関連株は、純資産価額(NAV)を大きく下 回って取引されており、長期的には魅力的なリターンを生み出すと見ています。 米国株:2015年の米国株式のリターンは、一桁台後半になると予想 2015年の米国株式のリターンは、一桁台後半になると予想しています。米国株はこれまでのようなPERの上昇は 見込みにくく、雇用・個人消費・住宅市場の改善が続いている環境下では、企業の利益成長が株式市場を見る上 で重要と考えています。 原油価格の急落により、今後掘削事業の先送り、中止や生産の縮小が行われる可能性があります。しかし、長 期的には経済の成長および化石燃料への需要は依然高いと考えられ、原油価格は再び上昇基調になると見て います。多くの投資家がエネルギーセクターに対して様子見の姿勢を示している現状は、逆に中長期的な投資機 会につながると見ています。 セクター別では、金融セクター、住宅セクター、エネルギーセクターに注目しています。 1/2 ご参考資料 (投資環境レポート) 欧州株:魅力的なバリュエーション水準 現在の欧州株式のバリュエーションは依然魅力的な水準にあり、特に欧州のグローバル企業は米国企業と比べ 非常に割安な水準にあると見ています。足元借り入れコストも低い水準にあることから、米国企業による欧州企業 へのM&Aは、2015年は活発になると見ています。 セクター別では、金融セクターと通信セクターに着目しています。金融セクターは昨年のストレステストを無難にこ なし、配当水準も健全な状況にあります。通信セクターはキャッシュフロー水準から見ても割安な水準にあると考 えます。同セクターにおける再編は業界勢力図の変化をもたらし、過度な通信料金競争も落ち着きを見せると思 います。収益構造の改善により、負債の削減が進み、財務内容の改善につながると見ています。 日本株:企業収益は緩やかながら改善を予想 2015年は企業収益の緩やかな改善傾向が続くと予想しています。円安が2014年度後半の収益の伸びをさらに促 進する可能性が高く、2015年の日本株式の利益の伸びは10%、もしくは15%の可能性もあると見ています。さらに、 日本企業は株主還元の姿勢を強めていることから、投資家は2014年末から2015年にかけて一層の自社株買いに よる恩恵を受ける可能性があり、このことは2015年の1株当たり利益の拡大要因となる可能性があります。 セクター別では、耐久消費財セクターや金融セクターのバリュエーションが魅力的な水準にあると見ています。自 動車関連株は円安も手伝って、米国での需要の改善による好調が予想されます。金融セクター、特に銀行と不動 産は量的緩和が追い風になると思われます。 アジア株:台湾、韓国、東南アジア、インドに注目 2015年のアジア株式は、一部の市場ではバリュエーションが極めて割安な水準にあり、好調なパフォーマンスを 示すと予想します。 国、地域では、台湾、韓国、東南アジア、インドに注目しています。 台湾については、株式のバリュエーションに割高感がなく、次世代スマートフォンやウェアラブル・デバイスなどへ の需要が続いていることから、2015年は企業収益の堅調な増加が見込まれます。また、台湾企業の多くは堅固 な財務体質を有していることから、成長を追求しながら株主への高い配当性向を維持できる状況にあります。 韓国については、昨年7月に発表された景気対策の効果や、新税制計画が経済や株式市場にプラス寄与すると 思われます。また、配当性向の上昇は特定銘柄の下支え要因となり、政府の経済対策が投資の拡大を促し、企 業収益の向上に寄与すると予想されます。しかし、ウォン高による韓国輸出企業への影響は注視する必要がある と思います。 東南アジアとインドについては、昨年インドとインドネシアで新政権が誕生し、2015年には大規模な改革の実施が 予想されます。また、インド、マレーシアおよびインドネシアは燃料補助金の削減により財政・経常赤字の削減も 期待されます。 東南アジア諸国政府は今後もインフラ開発への投資を継続する見通しです。東南アジアとインドでは、政府が外 国人投資家の参入規制の緩和を徐々に図っており、外国直接投資は増加し続けると見ています。 [ご留意いただきたい事項] 当資料は、マニュライフ・インベストメンツ・ジャパン株式会社(以下「当社」といいます)が、グループ会社の運用戦略に関する情報 提供を目的として作成したものであり、特定の投資商品の推奨を目的としたものではありません。 当資料記載のデータや見通し等は、将来の運用成果等を示唆または保証するものではありません。 当資料は、信頼できると考えられる情報をもとに作成しておりますが、正確性、適時性を保証するものではありません。 当資料の内容は、作成時点のものであり、将来予告なく変更されることがあります。 投資信託は、預金または保険契約でないため、預金保険機構および保険契約者保護機構の保護の対象ではありません。 証券会社以外でご購入いただいた投資信託は、投資者保護基金の保護の対象になりません。 投資信託のお申込みの際は、必ず最新の投資信託説明書(交付目論見書)で商品内容をご確認の上、ご自身で投資のご判断を お願いいたします。 投資信託説明書(交付目論見書)につきましては、販売会社または当社までお問い合わせ下さい。 当資料に関する一切の権利は、引用部分を除き当社に属し、いかなる目的であれ当資料の一部または全部の無断での使用・複製 はできません。 2/2

© Copyright 2026 Paperzz