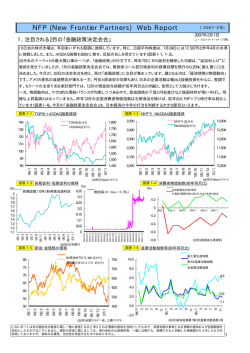

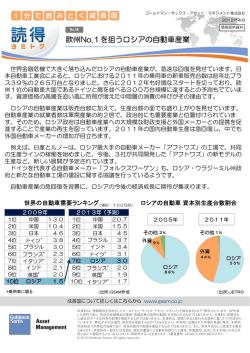

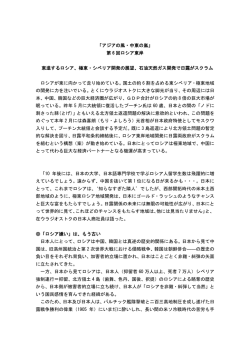

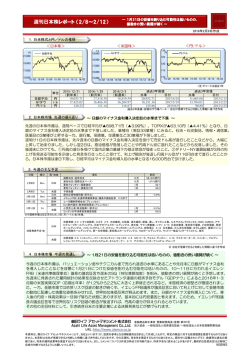

NFP (New Frontier Partners) Web Report (2007-7号) 2007年7月3日 1.出遅れ修正が進む日本の株式市場 ニュー・フロンティア・パートナーズ(株) (1)世界の株式市況は引き続き上昇基調を続けています。NYダウに続き、ドイツDAXも7年ぶりに最高値を更新しました。その間、 低迷した日本の株式市場もようやく出遅れを取り戻し、日経平均は7年ぶりの高値を付けました(図表1-2)。株価回復をもたらした 要因は、①円安の進行と②好調な企業業績です。 (2)自動車、ハイテクなど外需の恩恵を受ける業種が世界的な景気拡大を背景に企業収益を拡大させています。外需と連動性が 高い業種にとって為替レートの影響は大きく、日経ダウと円・ドルレートの推移を重ねてみると、「円高-株価低迷、円安-株価上昇」 という相関傾向が見られます(図表1-3)。これ以外に、業界再編や過剰設備・人員の削減を進めてきた機械や資源・素材関連な ど、いわゆるオールド・エコノミー企業も復活を遂げています。その一方、内需関連企業は総じて収益が伸び悩んでおり、今回の 株高は国際優良企業が牽引役となっています。 (2)上場企業の2007年3月期の経常利益は日経の集計によると、5期連続増益、4期連続の最高益を記録しました。連結経常増益 率は10.7%と、2006年3月期決算に続き10%超の伸びを記録しています。5期連続経常増益は、第1次石油ショック後の1976年∼ 1980年度の記録と肩を並べます。過去最高益を更新する企業の比率も上昇傾向が続いており、2007年3月期は東証1部で35.6% と3分の1超に達しました(図表1-5)。一方、新興3市場の経常増益企業の比率は2007年3月期は前年比で低下しており、市場低 迷を裏付ける格好になっています(図表1-1、1-5)。 図表 1-1 TOPIX・JASDAQ指数推移 図表 1-2 日米欧の株価推移 TOPIX(右メモリ) JASDAX(左メモリ) 135 150 1,800 日経平均 1,750 125 NYダウ DAX 125 1,700 100 1,650 1,600 (出所)Yahooファイナンス 図表 1-3 日経平均と円・ ドルレートの推移 (円・ドルレート) 140 110 日経平均(左目盛) 150 115 145 110 140 105 135 07 (出所) Yahooファイナンンス、Pacific Exchange Rate Service 図表 1-5 上場企業の最高益企業の比率 (出所) Pacific Exchange Rate Service 図表 1-6 産業活動指数等( 前年同月比) 新興3市場 10.0 鉱工業生産指数 第3次産業活動指数 30.0% 8.0 20.0% 全産業活動指数 6.0 10.0% 4.0 2.2 03 04 05 06 07 03/3 16.3% 16.5% 04/3 23.6% 21.8% 05/3 33.6% 26.9% 06/3 34.9% 31.9% 07/3 35.6% 25.8% (出所) 新光総合研究所 2.0 0.0 1.7 1.3 04/1 2 3 4 5 6 7 8 9 10 11 12 05/1 2 3 4 5 6 7 8 9 10 11 12 06/1 2 3 4 5 6 7 8 9 10 11 12 07/1 2 3 4 0.0% 東証1部 新興3市場 07/4 07/5 06 07/2 07/3 125 06/1 12,000 165 06/12 07/1 14,000 06/11 120 120 06/9 06/10 155 06/7 06/8 160 125 115 06/6 円 安 130 06/4 06/5 135 16,000 東証1部 (円・ユーロレート) 170 円・ドルレート(左メモリ) 円・ユーロレート(右メモリ) 円・ドルレート(右目盛) 18,000 40.0% 07/1 (出所)Yahooファイナンス 図表 1-4 外国為替の推移 06/2 06/3 20,000 06/7 06/1 05/7 05/1 04/7 00/1 04/1 25 03/7 1,450 03/1 75 50 02/7 1,500 02/1 85 75 01/7 1,550 06/1 06/2 06/3 06/4 06/5 06/6 06/7 06/8 06/9 06/10 06/11 06/12 07/1 07/2 07/3 07/4 07/5 07/6 95 01/1 105 00/7 115 -2.0 (出所)経済産業省「第3次産業活動指数」 等 このレポートは未公開会社の経営に関し一般に参考となると考えられる情報の提供を目的としたもので、投資判断の参考となる情報の提供および投資勧誘を 目的としたものではございません。資料の作成に際しましては、発行会社の公表資料等、一般に公開され、信頼できると判断した情報源から入手したものを 利用しておりますが、資料の正確性、完全性を保証するものではありません。 1 2.世界景気の拡大と長期金利上昇ロシア経済の今後 IMFの世界経済見通しによると、世界経済は拡大を持続する見込です。BRICsを中心とした新興国は高成長が続くと予想されてい ます。(図表2-1)。 (1)日米欧で長期金利の上昇が顕著になってきています(図表2-2)。米国経済は今春、サブプライムローンの延滞率上昇をきっか けに、景気の先行き不透明感が浮上、減速が懸念されてきました。しかし今月に入り、雇用統計、企業の景況感等の経済指標が 米国経済の底堅さを示し、利下げ観測は大きく後退しています。とはいえ、エネルギーと食品を除いた消費者物価コア指数(CPI) の上昇率は、安定圏とされる水準を上回ったままで、インフレ懸念が払拭されたとは言えません。また、欧州中央銀行は政策金利 の引き上げを実施しましたが、景気拡大を背景に年内にもう一段の利上げが見込まれています。金利上昇は経済拡大を映す一 方で、行き過ぎれば景気に水を差す恐れもあり、注意が必要です。 (2)日本でも長期金利が上昇しています。この背景としては、①BRICs諸国に代表される新興国の経済成長による資源高(図表23)、②需給ギャップの解消(図表2-4)、③物価上昇傾向(図表2-5)が挙げられます。需給ギャップは、需要超過が15年ぶりの高 水準を記録しています。失業率の低下や、法人企業統計の好調もあり、日本経済は好調を維持しているとの見方が広がり、日銀 の早期利上げ観測も強まっています。長期金利の上昇につながりやすい状況といえます。 ただ、世界的に金利上昇が起こっているため、各国との金利差は縮まらず、円安傾向は続いています。世界には運用益を目指す 巨額な(2兆5,000億ドルと推計される)政府資金が動いています(図表2-4)。 図表 2-1 IMFによる世界経済見通し( GDP成長率、前年比%) 図表 2-2 日米欧の長期金利の推移 ( 10年国債流通利回り) (%) 5 4 日本 3 英国 2 07/5 07/3 07/1 06/11 06/9 06/7 1 (出所) IMF (出所)米国財務省、イングランド銀行、日本銀行 図表 2-3 金価格・ 原油価格の推移 図表 2-4 日本の需給ギャップの推移 NY原油WTI (ドル/bbl・右メモリ) 80 米国 06/5 2006 2007(予)2008(予) 5.4 4.9 4.9 2.2 2.3 1.9 3.3 2.2 2.8 2.6 2.3 2.3 2.7 2.9 2.7 3.1 2.5 2.7 10.7 10.0 9.5 9.2 8.4 7.8 6.7 6.4 5.9 3.7 4.4 4.2 7.9 7.5 7.1 06/3 2005 4.9 1.9 3.2 1.4 1.9 2.5 10.4 9.2 6.4 2.9 7.5 06/1 世界全体 日本 米国 ユーロ圏 英国 先進国全体 中国 インド ロシア ブラジル 途上国全体 2004 5.3 2.7 3.9 2.0 3.3 3.3 10.1 7.8 7.2 5.7 7.7 金価格(1トロイオンス/ドル・右メモリ) 750 (%) 4 3 75 700 70 650 (注)需給ギャップは (実際のGDP−潜在GDP)/潜在GDP 2 1 60 550 50 500 06/1 06/2 06/3 06/4 06/5 06/6 06/7 06/8 06/9 06/10 06/11 06/12 07/1 07/2 07/3 07/4 07/5 07/6 55 06 05 04 03 02 01 00 99 98 97 96 95 94 93 92 -1 91 600 90 0 65 -2 -3 -4 -5 -6 (出所)内閣府、日本経済新聞 (出所) 米国エネルギー省、三菱マテリアル 図表 2-5 消費者物価指数・ 企業物価指数の推移 103 図表 2-6 世界の主な公的ファンド 設立国 /ファンド名(モルガン・スタンレーの5月時点の推計) 消費者物価指数(左メモリ) 企業物価指数 (右メモリ) 102 試算規模 (億ドル) アラブ首長国連邦(UAE) アブダビ投資庁 8,750 101 シンガポール 政府投資公社(GIC、債券投資中心) 3,300 セマテク(企業などへも投資) 1,000 100 ノルウェー 政府年金基金 3,000 99 98 97 05/6 05/9 05/12 06/3 06/6 06/9 06/12 07/3 (出所)総務省 中国 外貨投資機構(SIC) <未設立> 3,000 サウジアラビア 複数の公的ファンド 3,000 1,000 ロシア 安定化ファンド クウェート クウェート投資庁(KIA) 700 オーストラリア オーストラリア将来ファンド 400 (出所)日本経済新聞 このレポートは未公開会社の経営に関し一般に参考となると考えられる情報の提供を目的としたもので、投資判断の参考となる情報の提供および投資勧誘を 目的としたものではございません。資料の作成に際しましては、発行会社の公表資料等、一般に公開され、信頼できると判断した情報源から入手したものを 利用しておりますが、資料の正確性、完全性を保証するものではありません。 2 3.”産油国”ロシア経済の展望と課題 IMFの世界経済見通しにおいて世界平均を上回る成長が予想されているBRICsの中で、ロシア経済の活況が注目されます。2002 (出所)2006年度版通商白書、Pacific Excahnge Rate Service 年からのBRICs各国の株価推移を見ると 、堅調な経済成長を背景にロシア市場が7倍超の水準まで上昇し 、各国の先導役を果し ている こ と がわかり ます。 (図表3-1)。 2.ロシア経済の今後 −展望と死角− (1)ロシアのGDP成長率は、91年のソ連邦崩壊後、乱高下を繰り返してきました(図表3-2)。92年は価格自由化により、物価上昇 率が年間26倍にも及ぶハイパーインフレを記録、92年から94年にかけては毎年20%前後ずつ鉱工業生産が減少するなと 、経済は (出所) Nikkei Net 中国特集を要約 (出所)中国国家情報管理局、中国商務部 混乱しました。その後、緊縮的な財政政策や通貨供給量の抑制、為替レートの安定化等により97年にはプラス成長に転じました が、アジア通貨危機の影響で、ロシアも98年にはルーブルの大幅切り 下げや支払停止等を余儀なくされました。 (出所) Nikkei Net 中国特集 (2)しかし、99年には国際石油価格の高騰もあり、経済は成長に転じました。その後も国際石油価格は急上昇を続け、 (出所)エネルギー 経済産業省 関連産業の好調に支えられ、年率6%前後の経済成長を続けています(図表3-2)。 ロシアはサウジアラビアに次ぐ世界第二位の産油国、原油輸出国であり、また天然ガスの生産量は世界第一位、埋蔵量では世界 の30%弱を占めるエネルギー大国です(図表3-4)。原油、天然ガス、石油製品等の輸出が拡大し、外貨準備が積み上がっていま す(図表3-5)。この結果、ロシア政府の対外債務残高は減少し、2007年中には返済を終える見通しです(図表3-6)。 (3)好調を続けるロシア経済にも課題があります。エネルギー資源関連の輸出は全輸出の65%を占め、エネルギー依存度の高さは 明らかです。インフレ率は06年で9.0%と、適切な水準に管理することが必要です。また、最近は政府系エネルギー会社ガスプロム を通じ、外資にエネルギー開発の権益譲渡を迫るなど、対ロ投資への不信感を助長する行為が目につきます。国連の「アジア太 平洋経済社会調査2007」の中では、エネルギー依存度の高さを懸念し「オランダ病」のリスクが指摘されています。 図表 3-1 BRICsの株価推移 (2002年初=100とする) 800 図表 3-2 ロシアのGDP成長率と原油価格の推移 上海 700 インド 600 ブラジル 500 ロシア 400 ロシアのGDP成長率(%) (左目盛) 原油価格(ウラル原油:USドル/バレル)(右目盛) 15.0% 70 10.0% 60 5.0% 50 0.0% 300 40 92 93 94 95 96 97 98 99 00 01 02 03 04 05 06 200 -5.0% 30 100 -10.0% 20 -15.0% 10 07/5 07/1 06/9 06/5 06/1 05/9 05/5 05/1 04/9 04/5 04/1 03/9 03/5 03/1 02/9 02/5 02/1 0 -20.0% 図表 3-3 ロシアのインフレ率の推移 40% 図表 3-4 天然ガス埋蔵量上位10カ国( 2005年、兆? ) 36.5% 47.8 ロシア 35% 実質GDP成長率 30% インフレ率(CPI、前年同月比) 25% 26.7 イラン 25.8 カタール 6.9 サウジアラビア 20.2% 18.6% 20% 6 UAE 15.1% 15% 12.0% 11.7% 10% 10.9% 9.0% 5% 米国 5.5 ナイジェリア 5.2 アルジェリア 4.6 ベネズエラ 4.3 0% 3.2 イラク 1999 2000 2001 2002 2003 2004 2005 2006 0 (出所) 世界銀行「Russian Economic Report」、JETRO 図表 3-5 ロシアの外貨準備の推移( 億ドル) 3,000 ロシアの外貨準備高 0 (出所) 2006年度版通商白書、米国エネルギー省 (出所)Yahooファイナンス、RTS Stock Exchange 10 20 30 40 50 60 (出所)大前研一「向研会」 資料 図表 3-6 ロシア政府の対外債務残高の推移( 億ドル) 輸出 1,400 2,500 1,200 2,000 1,000 1,328 1,167 1,030 968 982 972 711 800 1,500 600 1,000 400 500 200 0 0 1999 2000 2001 2002 2003 2004 2005 2006 (出所)大前研一「向研会」資料、ロシア連邦国家統計局 1999 2000 2001 2002 2003 2004 2005 (出所)大前研一「 向研会」 資料 このレポートは未公開会社の経営に関し一般に参考となると考えられる情報の提供を目的としたもので、投資判断の参考となる情報の提供および投資勧誘を 目的としたものではございません。資料の作成に際しましては、発行会社の公表資料等、一般に公開され、信頼できると判断した情報源から入手したものを 利用しておりますが、資料の正確性、完全性を保証するものではありません。 3

© Copyright 2026 Paperzz