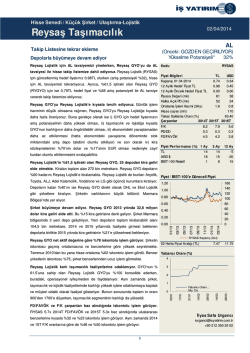

Hisse Senedi / Küçük Şirket / Holdingler 28.03.2014 Global Yatırım Holding AL İzleme Listesine Ekleme Yükselme Potansiyeli Fiyat Bilgileri TL USD Kapanış 26 03 2014 1.18 12 Aylık Hedef Fiyat TL 1.75 12 Aylık Önceki Hedef Fiyat TL a.d Piyasa Değeri (mn) 263 Halka Açık PD (mn) 116 Ortalama İşlem Hacmi (3Ay) 0.4 Hisse sayısı (mn) Takas Saklama Oranı (%) Çarpanlar 2014T 2015T 0.53 0.80 a.d 120 53 0.2 204 44.7 2016T F/K PD/DD FD/FAVÖK a.d 0.4 10.3 a.d 0.4 8.4 10.4 0.4 7.0 Fiyat Perform ansı (%) 1 Ay 3 Ay 12 Ay -1 -3 1 -35 -46 -18 TL ABD $ BIST-100 Relatif -5 -6 -9 03.14 01.14 11.13 09.13 GLY HO K apanış (So l) Lütfen son sayfada yer alan önemli yasal uyarıya bakınız. 1 12.03 26.02 12.02 29.01 15.01 31.12 1.10 Şırnak santrali %30 ilave getiri potansiyeli sunuyor. Holding Şırnak’ta 52 Hafta Fiyat Aralığı (TL) 270MW kapasiteli asfaltit kömür santrali projesi geliştiriyor. Yaklaşık 350 milyon dolar yatırımla gerçekleştirilecek proje için Akkök Grubu ile ortaklık Yabancı Oranı (%) 14.8 için ön anlaşma imzaladı. Buna göre holding sahip olduğu %85 payın % 55’lik kısmını Akkök’e devredecek ve kendi payı %30’a düşecek. Biz Akkök 14.7 Grubu’nun enerji sektöründeki tecrübesi nedeniyle proje için güçlü bir ortak 14.6 olacağını ve nihai anlaşmanın imzalanmasının holding hisseleri üzerinde olumlu etkisinin olacağını düşünüyoruz. Finansmanı tamamlanmadığı için 14.5 Yab ancı Oran ı… değerlememize eklemediğimiz proje için 185 milyon dolar net bugünkü 3Ay Ort. 14.4 değer hesaplıyoruz. Projenin portföye eklenmesi ile hissenin hedef değeri 2,1TL’ye getiri potansiyeli ise son kapanışa göre %78’e yükseliyor. Holding 2014 yılında da temettü ödemesi planlıyor. Holding geçtiğimiz yıl 20.8 milyon adet hisseyi (sermayenin %9,24’ü) hisse geri alım programı ile ortalama 1.44TL fiyattan geri aldı ve ortaklarına 30 milyon TL ödeme yapmış oldu. Holding ayrıca ilk kez 2013 karından 13,4 milyon TL tutarında temettü ödedi. Şirket 2014 yılı içinde yine hisse geri alımı ve temettü ödemeyi planlıyor. 160 140 120 100 80 60 40 20 0 1.57 26.03 2.00 1.80 1.60 1.40 1.20 1.00 0.80 0.60 0.40 0.20 0.00 07.13 Fiyat / BIST-100'e Göreceli Fiyat 05.13 Naturelgaz portföyde en yüksek büyüme potansiyeli sunan varlık. Holdingin %80 iştiraki Naturelgaz dökme sıkıştırılmış doğalgaz satışı ve dağıtımı işinin yanı sıra ulaşım sektöründe büyümeyi hedefliyor. Şirket yatırımlarına son gaz devam ediyor. Toplam 19 istasyon sayısına ulaştı. 2007 yılından beri şirketin satışları yıllık bazda %40 büyüyor. Biz özellikle ulaştırma sektöründeki kullanımının artması ile büyümenin daha da hızlanacağını düşünüyoruz. Bu anlamda 2014-2015 büyümenin test edildiği yıllar olacak. Biz şirketin gelirlerinin ve FAVÖK’ünün 2016 yılına kadar yıllık bazda sırasıyla %50 ve %60 büyümesini bekliyoruz. GLYHO 03.13 Liman işinde büyüme ve karlılık tek pakette. Holdingin en değeri varlığı Global Liman. Holding Global Liman bünyesinde Türkiye’de Akdeniz (% 99,8), Ege (%72,5) ve Bodrum Limanlarını (%60) işletiyor. Toplam kargo hacmi Türkiye’nin dış ticaret hacmindeki büyümeye ve Çin’in konut sektöründeki büyümesine paralel olarak önemli bir artış hızına ulaşmıştır. Konteyner hacmi 2007’den beri yıllık bazda %23 büyümüştür. Biz konteyner hacminin 2016’ya kadar özellikle Çin’in mermer talebine bağlı olarak yıllık bazda %11 büyümeye devam etmesini bekliyoruz. Turistik gemi yolcu operasyonları ise Türkiye’nin toplam turistik gemi yolcu sayısının % 38’ini oluşturuyor. Yolcu sayısı turizm sektöründeki büyümeye paralel yıllık bazda %6 büyüyor. Biz 2016 yılına kadar yolcu sayısının aynı hızda büyümeye devam etmesini bekliyoruz. 2016 yılına kadar limanların FAVÖK’ünün yıllık %12 artarak 71 milyon dolara ulaşmasını ve 2013 yılındaki %67 FAVÖK marjının orta vadede %72 seviyesine yükselmesini öngörüyoruz. Hiç şüphesiz ki portföye yeni eklenen Bar ve Barselona Liman’larının büyümeyi daha da hızlandıracağını düşünüyoruz. Kodu 01.13 Global Yatırım Holding hissesini 1,75TL/hisse hedef değer ve AL tavsiyesi ile takip listemize ekliyoruz. Hedef değerimiz şuan ki fiyata göre %48 getiri potansiyeli sunuyor. Ayrıca finansmanı kapatılmadığı için henüz değerlememize eklemediğimiz Şırnak santralini değerlememize eklememiz durumunda getiri potansiyeli %78’e yükseliyor. Holding hisseleri halihazırda net aktif değerine göre %56 iskonto ile işlem görüyor ki bu takip ettiğimiz holdingler arasında en yüksek iskonto oranına işaret ediyor. 48% Mustafa Küçükmeral [email protected] +90 212 350 25 16 Global Yatırım Holding Portföydeki en değerliği varlığı Global Liman. Portföyün %82’sini oluşturan %100 iştiraki Global Liman holdingin portföydeki en değerli varlığıdır. Holding Global Liman bünyesinde Türkiye’de Akdeniz (%99,8), Ege (%72,5) ve Bodrum Limanı (%60)’nı işletiyor. Biz limanların indirgenmiş nakit akımları modeli ile 345 milyon dolar olarak değerliyoruz. Bizim değerlememiz limanların 2014 ve 2015 FD/FAVÖK çarpanına göre sırasıyla 8,8x ve 7,8x’e tekabül ediyor. Bu da global benzerlerine göre sırası ile %13 ve %15 iskonto anlamına geliyor. Holdingin ayrıca toplam kargo hacmi Türkiye’nin dış ticaret hacmindeki büyüme ve Çin’in konut sektöründeki büyümesine paralel olarak önemli bir artış göstermiştir. Konteyner hacmi 2007’den beri yıllık bazda %23 büyümüştür. Biz konteyner hacminin 2016’ya kadar özellikle Çin’in mermer talebine bağlı olarak yıllık bazda ortalama %11 oranında büyümeye devam etmesini bekliyoruz. Turistik gemi yolcu sayısı ise Türkiye’nin toplam turistik gemi yolcu sayısının %38’ini oluşturuyor. Yolcu sayısı turizm sektöründeki büyümeye paralel 2009 yılından beri yıllık bazda %6 büyüyor. Biz 2016 yılına kadar yolcu sayısının aynı hızda büyümeye devam etmesini bekliyoruz. 2016 yılına kadar portların FAVÖK’ünün yıllık %12 artarak 71 milyon dolara ulaşmasını ve 2013 yılındaki %67 FAVÖK marjının orta vadede %72 seviyesine yükselmesini öngörüyoruz. Holding 2013 yılının sonunda Bar Limanı’nı (%62,1) ve Barcelona Limanı’nı (%21,5) portföye ekledi. Yönetim 2014 yılında bütün portföyünün kombine FAVÖK katkısının 83 milyon dolar olacağını öngörüyor. Yönetimin 2014 FAVÖK öngörüsüne ve bizim var olan limanlar için hesapladığımız 8,8x şirket değeri/FAVÖK çarpanına göre Barcelona ve Bar Limanı’nında holdingin pay değerlerini toplam yaklaşık 50 milyon dolar olarak hesaplıyoruz. Ancak finansmanı tamamlanmadığı ve henüz yeterli bilgiye sahip olmadığımız için değerlememize dahil etmiyoruz. Bu arada holding Lizbon Yolcu Limanı (%42,15) ve Barcelona Yolcu Limanı’nda kontrol payını almak için görüşmelere devam ediyor. Yüksek büyüme, düşük rekabet ve düşük yatırım ihtiyacı avantajı. Global Liman yüksek büyüme potansiyelinin yanı sıra limanların yerleri nedeni ile düşük rekabet ve limanların modern olması nedeniyle düşük yatırım ihtiyacı avantajına da sahip bulunuyor. Türkiye’de konteyner hacmi 2007 yılından beri %10 büyürken, Global’in konteyner hacmi aynı dönemde %23 büyüme gösterdi. Büyüme oranı aynı dönemde Türkiye’deki Gayrisafi Milli Hasıla büyümesinin 8 katına tekabül ediyor. Aynı zamanda büyümenin en önemli motorlarından olan Çin konut sektörünün büyüme hızının ise iki katına tekabül ediyor. Biz 2016 yılına kadar yıllık bazda %11 (Çin konut sektörü büyüme beklentisinin 1,5 katı) bileşik büyüme oranının yakalanacağını düşünüyoruz. Oxford Economics’e göre Çin konut inşaat sektörü yıllık bileşik %7,2 oranında büyüyecek. Yüksek karlılık. 2016 yılına kadar limanların FAVÖK’ünün %12 oranında büyüyerek 71 milyon dolara ulaşacağını tahmin ediyoruz. 2013 yılında gerçekleşen %67 FAVÖK marjının ise orta vadede %72’ye ulaşacağını öngörüyoruz. Turistik gemi sektöründe pazar lideri. Turistik gemi operasyonları Türkiye’nin toplam turistik yolcu sayısının %38’ini ve turistik gemi sayısının %45’ini oluşturuyor. 2009 yılından beri %6 büyüyen turistik yolcu sayısının 2016’ya kadar yine aynı oranda büyümesini bekliyoruz. Portföye yeni eklenen limanlar önemli bir getiri potansiyeli sunuyor. Holding Türkiye’deki operasyonlarına geçtiğimiz yılın sonunda Karadağ'daki Bar Limanı’nı ve Barcelona Yolcu Limanı’nı ekledi. Ayrıca Lizbon Yolcu Limanı için en yüksek teklifi veren holding idare ile görüşmelere devam ediyor. Bu yılın içerisinde ise Barcelona Limanı’nda kontrol payına sahip olmayı hedefliyor. Holdingin geçmiş dönemlerde portföy yatırımlarından yüksek gelir sağladığını dikkate alırsak bu yatırımların da yüksek getiri potansiyeli sunduğunu söyleyebiliriz. Doğalgaz faaliyetlerini sürdüren Naturelgaz portföyde en yüksek getiri potansiyeline sahip varlığı konumunda. Türkiye’nin sıkıştırılmış doğalgaz (CNG) pazarı 2007 yılından beri yıllık bazda %14 büyüyor. CNG’nin ulaşım sektöründe kullanımının yaygınlaşması ile büyümenin daha da hızlanacağını düşünüyoruz. Şirket CNG satışı ve dağıtımında dökme segmentinde %70 ve toplam markette %50 pazar payı ile sektörde iyi bir konuma sahip durumda bulunuyor. Ulaşım sektöründe kullanımının yaygınlaşması büyümeyi daha da hızlandıracak. Şuan 19 dolum istasyonuna sahip olan Naturelgaz yatırımlarına tam gaz devam ediyor. 2015 yılı sonuna kadar 22 istasyon daha kurmayı hedefliyor. Şirketten alınan bilgiye göre sektörün toplam büyüklüğü 1,3 milyon adet araç. Bunun 400 binini otobüsler, 40 binini çöp kamyonları ve geri kalanını ticari ağır ulaşım araçları oluşturuyor. Holding 2020 yılına kadar 14,4 bin araç parkına ve araç başına 45 bin m3 satış hacmine ulaşmayı hedefliyor. 2 Global Yatırım Holding Dizele göre %35 daha ucuz olması önemli bir avantaj sağlıyor. CNG dizel ve LPG’ ye göre sırasıyla %35 ve %45 fiyat avantajı sunuyor. Bu fiyat avantajı sayesinde CNG’ nin kamu ulaşım ve lojistik sektöründeki yaygınlığının hızla artacağını düşünüyoruz. Kamu ulaşım sektöründe hızla büyüyor. Son bir iki yıl içerisinde İstanbul, Ankara, Kocaeli, Kayseri ve Bolu Belediyeleri 1000’in üzerinde CNG ile çalışan orijinal ekipmanlı otobüs ve çöp kamyonu satın aldılar. Örneğin Ankara belediyesi 2007 yılından beri orijinal ekipmanlı CNG ile çalışan otobüs haricinde alım yapmıyor ve şuan itibari ile belediyenin otobüslerinin %60’ından fazlası CNG ile çalışıyor. Ayrıca İstanbul, Gaziantep vs. gibi belediyeler var olan otobüslerin dizelden CNG’ ye dönüştürülmesi için de ihaleler açmaya devam ediyor. Orijinal ekipmanlı otobüslerin ve çöp kamyonlarının miktarının artması ve var olanların dönüştürülmesi ile biz CNG’nin kamu ulaşım sektöründeki kullanımının hızlanarak artacağını düşünüyoruz. Şirket CNG dökme ve oto segmentinde yeni kontratlar imzaladı. Şirket CNG oto segmentin de İstanbul Anadolu Yakası’nın çöp kamyonları, Afyon’un şehir içi ulaşım araçları ve Türkiye’nin önde gelen lojistik şirketlerinden Reysaş’ın tırlarına CNG tedariki kontratlarına sahip bulunmaktadır. Ayrıca Bolu ve Kayseri Belediye’leri ile CNG temin anlaşmaları imzaladı. Bolu Belediye’sinin ihalesi CNG dolum istasyonunun kurulumunu ve 15 yıl süre ile işletimi hakkını, Kayseri Belediye’si ile olan anlaşma ise belediyenin sahip olduğu dolum istasyonunun 3 yıllık işletimini kapsıyor. Bu istasyonlar kamu ulaşım ve hizmet araçlarının yanı sıra özel sektör araçlarına da hizmet vermektedir. Naturelgaz önümüzdeki dönemde açılacak tüm ihalelerde yer almayı hedefliyor. Dökme CNG segmentinde ise Türkiye’deki en büyük iki LNG (ikame ürün) kullanıcısı olan Çaykur ve Saray Grupları ile anlaşarak LNG yerine CNG kullanmalarını sağladı. Sadece bu iki kurumun yıllık CNG kullanımı 38mn m3 seviyesinde bulunuyor. Şirket LNG’ye göre %25’lere varan fiyat avantajı sayesinde bu segmentte de hızlı bir şekilde büyümesini devam ettireceğini düşünüyoruz. Şırnak santrali portföydeki enerji segmentinin ağırlığını artıracak ve ilave %30 getiri potansiyeli sunacak. Holding Şırnak’ta asfaltit ile çalışan termik santral projesi geliştiriyor. 270MW kurulu güce sahip 350 milyon dolar yatırım ile gerçekleştirilecek projede holding %85 paya sahip bulunuyor. Santralin ihtiyacı olan asfaltit yine holdingin %85 paya sahip olduğu aynı lokasyandaki Geliş Madencilik tarafından sağlanacak. Santralin kurulumunu China National Electric Engineering CO yapacak. 2014 yılı sonuna doğru finansmanının tamamlanmasını öngördüğümüz ve yaklaşık 95 milyon dolar öz sermaye gerektiren projenin 2018 yılında tamamen faal olacağını tahmin ediyoruz. Finansmanı tamamlanmadığı için değerlememize eklemediğimiz proje için 185 milyon dolar net bugünkü değer hesaplıyoruz. Finansmanı tamamlandığında değerlememize dahil edeceğimiz projenin portföye eklenmesi ile hissenin hedef değeri 2,10TL’ye getiri potansiyeli son kapanışa göre %78’e ulaşıyor. Teşvik paketinde 6. bölge yatırım teşviklerinden yararlanacak. Holdingin 6. bölge kapsamında yatırım teşvik belgesi alma amacıyla Ekonomi Bakanlığı’na yapmış olduğu başvuru kabul edildi. Buna göre holding yatırım bedelinin %55’ine kadar %90 vergi indirim oranından, KDV istisnasından, faiz desteğinden ve gümrük vergisi muafiyeti gibi teşviklerden yararlanacak. Biz yararlanılacak teşviklerin net bugünkü değerini yaklaşık olarak 45 milyon dolar olarak hesaplıyoruz. Holding Akkök Grubu ile ortaklık anlaşması imzaladı. Bu anlaşmaya göre ön şartların yerine gelmesinden sonra holding santraldeki ve Geliş Madencilik’ teki %85 hissesinin %55’lik kısmını Akkök’e devredecek ve kendi payı %30’a düşecek. Biz Akkök Grubu’nun enerji sektöründeki tecrübesini de düşünerek proje için çok güçlü bir ortak olacağını dolayısıyla nihai anlaşmanın imzalanmasının holding hisseleri üzerinde olumlu katkısının olacağını düşünüyoruz. Straton ile maden sektöründe büyüyor. Holdingin tam iştiraki Global Enerji, Straton Maden´in % 75 oranındaki hissesini Haziran 2013’te 11 milyon bedelle satın alarak madencilik sektörüne adım attı. Alış fiyatı sonraki bir yıllık FAVÖK’ ünün 3 katı şeklinde yeniden hesaplanacak. Türkiye'nin Batı Ege bölgesinde bulunan Straton Maden önemli feldspat rezervleri ve lojistik madencilik faaliyetleri ne sahip bulunuyor. Türkiye feldspar üretiminde 5 milyon tonluk üretimi ve %24 pazar payı ile dünya lideri durumunda. Straton Maden’de gerçekleştirmiş olduğu yıllık 250 bin ton üretimi ile Türkiye’de %5 3 Global Yatırım Holding pazar payına sahip. Türkiye ürettiği feldsparın yaklaşık %80’ini yurtdışına ihraç ediyor. 2012 yılında 3,9mn ton olarak gerçekleştirilen ihracattan yaklaşık 135 milyon dolar gelir sağlanmış bulunuyor. Straton Maden’de yapılacak yatırım ile FAVÖK’ü 3-4 katına çıkarmayı planlıyor. Yatırım için holding 6 milyon euroluk kredi sağlamış durumda. Yönetim yapılacak yatırım ile üretimi 2-3 yıl içerisinde şu anki seviyesi olan 200-250 bin tondan 700-750 bin ton seviyesine çıkarmayı ve FAVÖK’ü şuan ki seviyesi olan 3-3,5mn TL’den 10-12,5mn TL seviyesine çıkarmayı hedefliyor. Holding 2014 yılında ortaklarına temettü ödemeye devam edecek. Şirket 2013 yılı içerisinde hisse geri alımı ve temettü ile yatırımcılarına toplam 43,4 milyon TL ödeme gerçekleştirdi. 2014 yılı için ise hisse geri alım programına ve temettü ödemeye devam etmeyi planlıyor. Hisse geri alım programı 2014 yılında da devam edecek. Holding geçtiğimiz yıl 20,8 milyon adet hisseyi (sermayenin %9,24’ü) hisse geri alım programı ile ortalama 1,44TL fiyattan geri aldı ve ortaklarına 30 milyon TL ödeme yapmış oldu. Holdingin ortalama alış fiyatı şuanki hisse fiyatının %22 üzerinde olmasını holdingin hisse fiyatının piyasa tarafından düşük değerlendiğinin bir göstergesi olarak değerlendiriyoruz. Yönetim hisse geri alım programı ile geri alınan hisselerin sermayeden düşürülmesi için karar aldı, ayrıca hisselerinin olması gereken değerin çok altında işlem gördüğünü düşünmesi nedeni ile 2014 yılında hisse geri alımına devam etmeyi planlıyor. Geçtiğimiz yıl ilk kez gerçekleşen temettü ödemesinin 2014’te de devam etmesi bekleniyor. Holding 2013 yılı içerisinde ilk kez 13,4 milyon TL tutarında temettü ödedi. Ödenen temettü %3,3 temettü verimine işaret ediyor. Holdingin dağıtmış olduğu temettünün temel kaynağını iştiraki Global Liman’ın ödemiş olduğu temettü oluşturuyor. Geçtiğimiz yıl Global Liman 54,4 milyon TL temettü ödemesi gerçekleştirdi. Ancak geçtiğimiz yıl yapılan yeni liman alımları ve Global Liman’ın VEI Capital’daki %22,1’lik hissesinin geri alımı nedeniyle ortaya çıkan finansman yükü nedeni ile 2014 yılında holdingin Global Liman’dan elde edeceği temettü gelirinde önemli miktarda düşüş bekliyoruz. Diğer taraftan Global Liman’daki büyüme ve karlılıktaki iyileşme ile önümüzdeki yıllarda temettü ödemesinin artarak devam etmesini bekliyoruz. Başkent Doğalgaz ile ilgili Ankara Belediyesi’ne verilen 50 milyon dolarlık teminat mektubu tamamen ödendi. Ankara Belediyesi’ne Başkent Doğalgaz’ın özelleştirme sürecinde verilen 50 milyon dolarlık teminat mektubu Ankara Belediyesi tarafından nakde çevrildi. Holding bu tutarın tamamını ödedi. Ancak konu ile ilgili mahkeme süreci halen devam ediyor. Holding mahkemeden kendi lehlerine bir karar çıkacağını düşünüyor. Söz konusu teminat mektubu holdingin %52 paya sahip olduğu ortak girişim grubunun 2008 yılında Başkent Doğalgaz özelleştirmesini 1,61 milyar dolar bedelle kazandığında belediye verilmişti. Ancak ihale sonradan iptal edilmişti. Eğer mahkeme süreci holding lehine sonuçlanırsa holding 50 milyon TL’yi geri alacak. Bu da hedef fiyatımızı %18 oranında yükselterek 2,07 TL’ye çıkartır. Dahası holding ortak girişim grubunda %52 paya sahip olmasına rağmen tutarın tamamını tek başına ödedi, dolayısıyla mahkemenin aleyhine sonuçlanması durumunda bile ihalede kendi payına düşmeyen kısım için ödenen 24 milyon doları diğer girişim grubu ortaklarından tahsil edeceğini belirtiyor. Değerlememize dahil etmediğimiz bu kısım, tahsili durumunda hedef değerimizi %9 oranında artırarak 1,91’e yükseltir. 4 Global Yatırım Holding Antalya Limanı’nın konteyner hacmi büyümesi Çin’deki konut inşaat sektöründeki büyümeye oldukça hassas. Antalya Limanı’nın konteyner hacminin %75’ini mermer ihracatı oluşturuyor. Yapılan mermer ihracatının çok büyük bir kısmı ise sadece Çin’e yapılıyor. Çine yapılan mermer ihracatı Antalya’nın toplam konteyner hacminin %72’sini oluşturuyor. Dolayısıyla Çin’in mermer ihracatında ortaya çıkabilecek herhangi bir engel yada talebin azalması Antalya Limanı’nın toplam gelirlerinin %63’ünü oluşturan konteyner gelirleri üzerinde olumsuz etki oluşturabilir. Ancak diğer taraftan Çin’in mermer talebi 2007 yılından beri yüksek büyümesini devam ettiriyor ve Antalya’nın konteyner hacmindeki artış Çin’in konut inşaat sektörünün aynı dönemdeki büyüme hızının iki katına tekabül ediyor. Şirket 2013-2018 arasında mermer ihracatının Çin’in inşaat sektöründeki büyüme hızının da üzerinde 10%-16% arasında büyümeye devam etmesini bekliyor. Oxford Economics’in analizi de Çin konut inşaat sektörünün yıllık bileşik %7,2 oranında büyüyeceğini gösteriyor ki 2007’den beri Antalya’nın konteyner hacmi Çin konut sektörünün iki katı hızında büyüyor. Dolayısıyla en azından kısa vadede Çin’in mermer talebi çok önemli bir risk unsurundan daha çok büyümenin motoru olarak görünüyor. Çimento ihracatı toplam konvansiyonel kargo hacminin %67’sini oluşturuyor. Özellikle Ortadoğu’ya yapılan çimento ihracatının toplam konvansiyonel kargo hacmindeki ağırlığı ise bir diğer risk unsuru olarak öne çıkıyor. Son üç yıllık periyotta Ortadoğu’da tansiyonun yükselmesi bu bölgedeki ülkelere yapılan çimento ihracatında önemli düşüşlere neden oldu. Sonuç olarak son üç yılda dökme kargo ve genel kargo hacimleri sırası ile kümülatif olarak %61 ve %28 oranında düşüş gösterdi. Ancak önümüzdeki dönemde Ortadoğu’nun stabilize olması ile bu bölgeye yapılan çimento ihracatının artışına paralel olarak konvansiyonel kargo hacminde çok önemli bir büyüme trendinin yakalanabileceğini düşünüyoruz. Ege Limanı’nı özelleştirmesinin iptali konusu tamamen çözülmüşe benziyor. Hükümet’in geri döndürülmesi mümkün olmayan özelleştirmeler ile ilgili çıkarmış olduğu yasa ile Ege Limanı’nın özelleştirme ihalesinin iptali konusu tamamen ortadan kalkmışa benziyor. Şirket de bu konunun tamamen aşıldığı konusunda görüş bildiriyor. Kontrol gücüne sahip hissedarın düşük sahiplik oranı endişe yaratıyor. Şirketin Yönetim Kurulu Başkanı ve kontrolü elinde bulunduran hissedarı olan Mehmet Kutman holdingde sadece % 25,8 doğrudan ve geri kalanı dolaylı olmak üzere toplam %33,4 paya sahip bulunuyor. Kontrol gücüne sahip hissedarın daha yüksek paya sahip olması yatırımcıların güvenini artıran bir unsur olurdu. Elde tutulan hisseler hisse fiyatı üzerinde baskı yaratıyor. Holdingin iştirakleri özellikle de GES Enerji holding hisselerinin %20’lik kısmına sahip bulunuyorlar. Diğer taraftan holding kendisi de hisse geri alım programı ile %9,24’lük hisseyi geri almış durumda. Bu hisselerin piyasaya gelme ihtimali hisse fiyatı üzerinde baskı yaratıyor. Ancak holding hisse geri alım programı ile geri aldığı % 9,24’lük hissenin tamamını iptal ederek sermayeden düşürme kararı aldı. Bu riski bir miktar azaltacaktır. Diğer taraftan yönetim geriye kalan hisseleri finansman ihtiyacında teminat olarak kullanmayı yada borsa dışında doğrudan yatırımcıya satmayı planlıyor. Ancak bu hisselerin sonradan piyasaya gelme ihtimali hisse fiyatı üzerinde bir miktar baskı yaratmaya devam edecektir. Yüksek borçluluk oranı. Holdingin yüksek borçluluk oranı ve bunun büyük bir kısmının da fx cinsinde olması önemli bir risk unsuru olarak ortaya çıkıyor. Holdingin 2013 sonu itibari ile 758 milyon TL (eldeki hisselerin değeri dahil değildir) net borç pozisyonu bulunuyor. Kaldıraç oranı % 118’e net borcun FAVÖK’e oranı ise 12,5x’e tekabül ediyor. Yeni liman satın almaları ve enerji sektöründeki yatırımlar net borç pozisyonunu daha da yükseltecektir. Holding ayrıca 228 milyon dolar net fx açık pozisyonu taşıyor. Dolayısı ile liranın özellikle dolar ve euroya karşı değer kaybı holdingin net karı üzerinde olumsuz etki yaratıyor. Diğer taraftan holdingin gelirlerinin yaklaşık %55 inin dolar cinsinden olması TL’nin değer kaybına karşı doğal olarak riskten korunma sağlarken holdingin gelirlerinde ve operasyonel karlılığında iyileşmeye neden oluyor. 5 Global Yatırım Holding Global Yatırım Holding hissesini 1,75TL/hisse hedef değer ve AL tavsiyesi ile takip listemize ekliyoruz. Hedef değerimiz şuan ki fiyata göre %48 getiri potansiyeli sunuyor. Ayrıca finansmanı tamamlanmadığı için henüz değerlememize dahil etmediğimiz Şırnak santralini değerlememize eklememiz durumunda hedef fiyatımız 2,1TL’ye getiri potansiyeli de %78’e yükseliyor. Holding hisseleri şuan net aktif değerine göre %56 iskonto ile işlem görüyor ki bu takip ettiğimiz holdinglerin arasındaki en yüksek iskonto oranına işaret ediyor. Net aktif değerine %40 iskonto uyguladık. Değerlememizde Global Liman’ın altındaki limanlar için indirgenmiş nakit akımı değerleme metodunu kullandık ve sonrasında Global Liman’ın solo net borcunu ve solo operasyonel gelirlerinin net bugünkü değerini düştük. Global Enerji’nin altında yer alan Naturelgaz için yine indirgenmiş nakit akımı yöntemi kullanırken Straton Maden için 5x 2014T FD/FAVÖK çarpanını kullandık. Halka açık iştiraklerinden gayrimenkul iştiraki PERA (PEGYO) için ve finans sektöründe faaliyet gösteren Global Menkul (GLBMD) için şuan ki piyasa değerlerinin öz kaynak maliyeti ile bir yıl taşınması ile bulunan değer üzerinden portföye ekledik. Ulaştığımız 275 milyon dolar net aktif değeri üzerinden %40 iskonto uygulayarak 164 milyon dolar hedef piyasa değerine ulaştık. Takip ettiğimiz holdinglere genel olarak %10 ile %30 arasında değişen iskonto oranları uygularken Global Holding’e daha yüksek iskonto uygulamamızın temel nedenleri; i) sahiplik yapısı, ii) elde bulunan hisseler, iii) hissenin likiditesinin düşük olması, iv) portföydeki varlık kompozisyonu, v) portföyündeki varlık değerinin sadece %4’ ünün halka açık olması, vi) portföyünde liman haricindeki iştiraklerinden yatırımları nedeni ile temettü geliri elde edemiyor olması, vii) holdingin aktif portföy yönetim stratejisi ve viii) karının aktif portföy yönetiminin bir sonucu olarak ciddi değişkenlik göstermesi olarak sıralayabiliriz. Yeni liman yatırımları ve Şırnak santrali ilave getiri potansiyeli sunuyor. Portföye yeni eklenen Bar Limanı’nı (%62,1) ve Barcelona Limanı’nı (%21,5) değerlemek için finansmanı ve operasyonları ile ilgili yeterli bilgiye henüz sahip olmamamız nedeni ile değerlememize dahil etmedik. Ancak bu limanların önümüzdeki dönemde portföye eklemesinin ilave getiri potansiyeli sunacağını düşünüyoruz. Yönetim 2014 yılında bütün portföyünün FAVÖK katkısının 83 milyon dolar olacağını öngörüyor. Dolayısı ile sadece Bar ve Barcelona limanları FAVÖK öngörüsünü 8,8x FD/FAVÖK çarpanına göre değerlediğimizde Barcelona ve Bar Limanı’nın holdingin payına düşen toplam değerini yaklaşık 50 milyon dolar olarak hesaplıyoruz. Şırnak santralini 185 milyon dolar olarak değerliyoruz ancak finansmanı tamamlanmadığı için henüz değerlememize dahil etmiyoruz. Global Yatirim Holding NAD Tablosu (US$ milyon) Sektörler/Şirketler Kodu Holding Payı (%) Global Lim an Değerlem e Metodu Cari Değer Holding Payı (%) NAD Payı(%) Değerlem e Metodu Hedef Piyasa Değeri Holding NAD Payı (%) Payı(%) 99.9% SOTP 345 345 87.0% SOTP 345 345 82.1% Antalya Limanı 99.8% İNA 377 376 94.9% İNA 377 376 89.5% Ege Yolcu Limanı 72.5% İNA 121 88 22.1% İNA 121 88 20.9% Bodrum Yolcu Limanı 60.0% İNA 8 5 1.2% İNA 8 5 1.1% 0 -109 Solo Net Nakit (Borç)** Solo Opex'in net bugünkü değeri -109 0 -25 Barcelona Limanı* 21.5% Özkaynak Değeri 0 0 0.0% Özkaynak Değeri 0 0 Bar Limanı * 62.1% Özkaynak Değeri 18 11 2.8% Özkaynak Değeri 18 11 2.6% Global Enerji 100.0% SOTP 38 38 9.5% SOTP 60 60 14.3% 40 32 8.1% İNA 62 50 11.8% 8 6 1.5% 5x 2014T ŞD/FAVÖK 14 11 2.5% 185 0 0.0% İNA 185 0 0.0% 24 14 3.4% Diğer İştirakler 27 15 3.6% Naturelgaz 80.0% Alış Değeri Straton Maden 75.0% Özkaynak Değeri Sirnak Santrali * 30.0% DCF Diğer İştirakler -25 0.0% Pera GYO PEGYO 49.9% Cari Piyasa Değeri 15 8 1.9% Cari Piyasa Değeri * (1+CoE) 17 9 2.1% Global Menkul Değerler GLBMD 67.3% Cari Piyasa Değeri 9 6 1.5% Cari Piyasa Değeri * (1+CoE) 10 7 1.6% 396 100% Toplam Portföy Değeri 420 100% 14 3% Halka Açık Olmayanlar 382 97% Solo Net Nakit (Borç)** -145 -58% Toplam Portföy Değeri Halka Açık Olanlar Cari NAD 251 Cari NAD'e göre İskontosu (%) -52.3% Halka Açık Olanlar 15 4% Halka Açık Olmayanlar 405 96% Solo Net Nakit (Borç)** -145 -53% Hedef NAD Hedef NAD'e göre İskontosu (%) 275 -56.4% Tarihsel iskontosu n.a. Tarihsel iskontosu Cari Piyasa Değeri 120 Hedef Piyasa Değeri*** 164 * Sirnak Santrali ve Barcelona Limanı değerlememize dahil değildir. Hedef Hisse Fiyatı (US$) 0.80 ** Net borç pozisyonları 2013 itibari ile günceldir Hedef Hisse Fiyatı (TL) 1.75 *** %40 iskonto uygulanmıştır. Getiri Potansiyeli 48% Kaynak: Şirket, İş Yatırım 6 n.a. Global Yatırım Holding Özet Mali Tablolar (TL m n) 2 3 4 5 Gelir Tablosu (TL m n) 2012G* 2013G* 2014T 2015T Satış Geliri 166 247 337 406 FAVÖK 44 61 103 127 Amortisman Giderleri 44 60 62 64 Faaliyet Karı (0) 1 41 63 Diğer Gelir ve Giderler (net) 164 113 0 0 Finansal Giderler (59) (99) (54) (60) Azınlık Payları 9 (3) 0 2 Vergi Öncesi Kar 105 30 (13) 3 Vergi Yükümlülüğü 12 (3) 3 (1) Net Kar 108 29 (10) 0 Nakit Akım Tablosu (TL m n) Net Kar 108 29 (10) 0 Amortisman Giderleri 44 60 62 64 Değer Düşüş Karşılığı 1 3 3 3 İşletme Sermayesi Değ. 24 (1) (7) (9) Faaliyetlerden Gelen Nakit Akımı 177 91 47 59 Sabit Sermaye Yatırımları 156 548 26 31 Serbest Nakit Akımı 21 (457) 21 28 Bedelli Serm.Art. 0 0 0 0 Ödenen Temettü 0 13 15 20 Diğer Nakit Akımı 88 (55) 102 15 Net Nakit Poz. Değişim 109 (525) 109 23 Net Nakit Pozisyonu (274) (798) (690) (666) Bilanço (TL m n) Maddi Duran Varlıklar 317 541 546 552 Diğer Uzun Dönem Varlıklar 114 137 142 146 Maddi Olmayan Varlıklar 554 817 777 738 Şerefiye 41 44 43 42 Uzun Dönem Finansal Varlıklar 49 52 56 60 Stoklar 26 28 36 42 Ticari Alacaklar 13 37 47 51 Nakit & Nakit Benzerleri 59 97 90 101 Diğer Dönen Varlıklar 161 224 116 118 Toplam Varlıklar 1,334 1,978 1,852 1,850 Uzun Vadeli Borçlar 176 608 590 580 Diğer Uzun Vadeli Yükümlülükler 115 220 238 254 Kısa Vadeli Borçlar 156 288 189 188 Ticari Borçlar 4 29 39 41 Toplam Borç 332 895 779 768 Diğer Kısa Vadeli Yükümlülükler 145 69 113 118 Toplam Yükümlülükler 597 1,252 1,170 1,181 Azınlık Payları 220 211 211 213 Toplam Özsermaye 517 726 681 669 Ödenmiş Sermaye 225 225 204 204 Toplam Yükümlülükler ve Özsermaye 1,334 1,978 1,852 1,850 Rasyolar Özsermaye Karlılığı 22.8 4.7 -1.5 0.0 Yatırım Karlılığı 0.0 0.0 2.2 3.3 Yatırım Sermayesi 1,020 1,531 1,508 1,487 Net Borç/FAVÖK 6.2 13.2 6.7 5.3 Net Borç/Sermaye 52.9 109.9 101.2 99.6 Yatırım Harcamaları/Satışlar 93.65 221.50 7.76 7.52 Yatırım Harcamaları/Amortisman 3.5 9.1 0.4 0.5 FAVÖK Marjı 26.4 24.5 30.6 31.2 Faaliyet Karı Marjı -0.1 0.3 12.3 15.4 Net Kar Marjı 65.1 11.8 -3.0 0.1 Değerlem e Oranları Firma Değeri/Satışlar 3.3x 2.2x 3.2x 2.6x Firma Değeri/FAVÖK 12.5x 8.8x 10.3x 8.4x Firma Değeri/Yatırım Sermayesi 0.5x 0.4x 0.7x 0.7x Fiyat/Kazanç 2.5x 11.3x n.a n.a Serbest Nakit Akım Verimi 8% -139% 8% 11% Temettü Verimi 0% 4% 6% 8% *Yıliçi ortalama PD kullanılmıştır. Sirnak santrali ve portföye yeni eklenen Barcelona ve Bar limanları dahil edilmemiştir. Kaynak: Şirket, İş Yatırım 7 6 2016T 480 151 59 92 0 (61) 4 32 (6) 21 7 2017T 556 181 67 114 0 (59) 6 55 (11) 38 21 59 4 (9) 75 28 48 0 20 11 39 (627) 38 67 4 (8) 100 37 63 0 25 18 56 (572) 557 151 701 41 63 48 55 93 120 1,829 540 269 180 43 720 123 1,155 217 674 204 1,829 563 155 666 40 67 55 58 115 122 1,840 520 284 166 44 686 128 1,142 223 698 204 1,840 3.2 5.0 1,469 4.1 93.1 5.79 0.5 31.5 19.2 4.4 5.5 6.2 1,452 3.2 81.9 6.71 0.6 32.5 20.5 6.8 2.2x 7.0x 0.7x 12.5x 18% 8% 1.9x 5.9x 0.7x 7.0x 24% 9% Global Yatırım Holding Fiyat / Öneriler 150 TL ÖY 140 130 120 110 100 BIST'e g oreceli performans Kaynak :Is Yatırım Takip Listesi Öneri Dağılımı (%) Sektörel Öneriler Şirket Sayısı 19 51 19 GG Ö.Y Elektrik Holdingler Bankacılık Petrol Havayolları ve Hizmetleri Cam Tarım Kimyasalları Gıda İnşaat- Taahhüt Demir-Çelik Temel Teknoloji Ulaştırma-Lojistik Perakande - Ticaret Medya SAT Otomotiv Madencilik İletişim TUT Gayrimenkul Yatırım Ortaklıkları AL Kimyasal Ürün Hayvancılık Diğer Çimento Tekstil Entegre Sigorta Sağlık ve İlaç Otomotiv Parçası Otomotiv Lastiği Meşrubat / İçecek Kağıt ve Kağıt Ürünleri Dayanıklı Tüketim Malları 6 Finansal Kiralama ve Faktoring 10 9 8 7 6 5 4 3 2 1 0 6 AL GÖZDEN GEÇİRİLİYOR ÖNERİMİZ YOK Kaynak: İş Yatırım Burada yer alan bilgiler İş Yatırım Menkul Değerler A.Ş. tarafından bilgilendirme amacı ile hazırlanmıştır. Yatırım bilgi, yorum ve tavsiyeleri yatırım danışmanlığı kapsamında değildir. Yatırım danışmanlığı hizmeti; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır. Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır. Herhangi bir yatırım aracının alım-satım önerisi ya da getiri vaadi olarak yorumlanmamalıdır. Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabilir. Bu nedenle, sadece burada yer alan bilgilere dayanarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir. Burada yer alan fiyatlar, veriler ve bilgilerin tam ve doğru olduğu garanti edilemez; içerik, haber verilmeksizin değiştirilebilir. Tüm veriler, İş Yatırım Menkul Değerler A.Ş. tarafından güvenilir olduğuna inanılan kaynaklardan alınmıştır. Bu kaynakların kullanılması nedeni ile ortaya çıkabilecek hatalardan İş Yatırım Menkul Değerler A.Ş. sorumlu değildir. 8 03/14 03/14 02/14 02/14 01/14 01/14 01/14 12/13 12/13 11/13 11/13 10/13 10/13 09/13 09/13 08/13 08/13 07/13 07/13 07/13 06/13 06/13 05/13 05/13 04/13 04/13 03/13 03/13 02/13 02/13 01/13 01/13 01/13 90

© Copyright 2026 Paperzz