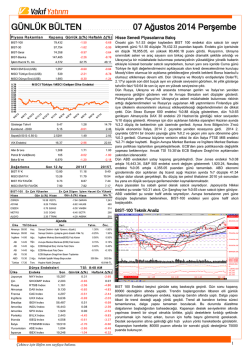

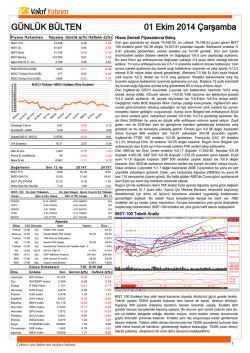

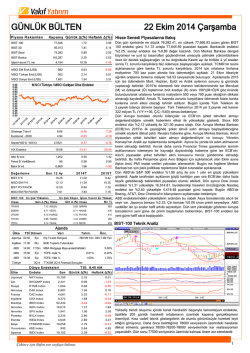

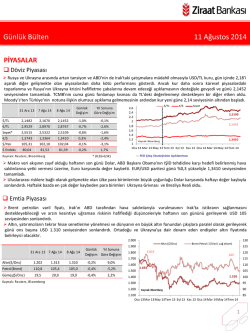

GÜNLÜK BÜLTEN Piya sa Ra ka mla rı 22 Temmuz 2014 Salı Ka p a nış Günlük ∆(%) Ha fta lık ∆(%) BIST-100 82,270 -0.05 2.05 BIST-30 101,366 -0.06 1.96 2.98 BIST-Sınai 76,676 0.32 154,920 -0.25 1.42 İşlem Hacmi TL mn 2,916 -4.18 -5.49 MSCI EM End.(US$) 1,063 - -0.29 568 -0.02 1.99 1,740 -0.24 -0.08 BIST-Banka MSCI Türkiye End.(US$) MSCI Dünya End.(US$) M SCI Türkiye / MSCI Gelişen Ülke Endeksi 0.79 0.76 0.73 0.70 0.67 0.64 0.61 0.58 0.55 0.52 0.49 0.46 0.43 0.40 Gösterge Tahvil 8.30 4.67 0.85 Eurobond - 2030 5.07 -0.01 -0.16 2.4950 -0.45 -0.45 VIX Endeksi 12.81 6.22 8.38 Altın $/ ons 1,313 0.40 0.50 108 0.41 -0.03 7,025 0.57 -1.37 2015T Sepet(0.50 $- 0.50 €) Petrol $/ Varil(Brent) Bakır $/ mt D e ğ e rl e m e So n 1 2 Ay 2014T BIST F/ K 14.31 11.66 9.76 MSCI EM F/ K 13.48 11.74 10.53 BIST FD/ FAVÖK 9.88 8.97 7.52 MSCI EM FD/ FAVÖK 7.94 7.74 7.12 BIST-100 En Çok Yükselen En Çok Düşen İşlem Hacm i En Yüksek Gün ∆ (%) Hisse M n TL GOODY 4.42 CLEBI -2.98 GARAN 635 GOLTS 4.31 VESTL -2.91 HALKB 210 TMSN 3.66 GUBRF -2.70 VAKBN 206 TOASO 3.14 TTRAK -1.73 AKBNK 127 DOAS 3.10 ZOREN -1.69 ISCTR 125 Hisse Gün ∆ (%) Hisse TSİ D ö n e m Türkiye 13:00 Geçtiğimiz hafta bankacılık sektörü öncülüğünde %3.72 değer kazanan BIST 100 endeksi haftanın ilk işlem gününü %0.05 düşüşle 82,270.34 puandan kapattı. Dalgalı bir seyir izleyen endeks gün içerisinde en düşük 82,164.72, en yüksek 82,942.87 puanı gördü. BIST 100 endeksine dahil hisselerin işlem hacimleri toplamı ise 2.5 milyar TL oldu. Ayrıca dün bankacılık endeksi %0.25 gerilerken, sanayi endeksi ise %0.32 değer kazandı. Dün içeride Türk Telekom ile ikinci çeyrek bilanço açıklama sezonu başladı. Türk Telekom 2014 yılı ikinci çeyrek için 801 milyon TL net kar açıkladı. (2Ç13: 280 milyon TL, Beklenti: 721 milyon TL) Bu hafta Çarşamba günü Akbank ve Turkcell, Perşembe günü ise Garanti Bankası, Yapı Kredi Bankası ve Halk Bankası’nın 2014 2. çeyrek finansal sonuçlarını açıklamaları bekleniyor. Bugün ise Hazine’nin kuponsuz devlet tahvili ihalesi düzenlemesi bekleniyor. Ukrayna ve Ortadoğu’da artış gösteren jeopolitik riskler nedeniyle Avrupa Borsaları haftanın ilk işlem gününü düşüşlerle tamamladı. Rusya’da MICEX endeksi %2.7 değer kaybı ile 1,384.50 puana gerileyerek düşüşünü altıncı güne taşıdı. Dün İngiltere Başbakanı David Cameron, Ukrayna'daki eylemleri sebebiyle Avrupa Birliği'nin Rusya'ya daha ağır yaptırımlar uygulamaya hazır olduğunu söyledi. Ayrıca dün Stoxx Europe 600 endeksi %0.50 düşüş ile 337.95 puana gerilerken, İngiltere’de FTSE 100 endeksi ise %0.31 düşüş gösterdi. Almanya’da DAX 30 endeksi ise %1.1 düşüş ile 9,612.05 puana geriledi. Dün Bundesbank yayınladığı raporda, ülke ekonomisinde büyümenin jeopolitik endişelerin sanayi üretimi üzerinde baskı yaratması ve zayıflayan inşaat sektörünün etkisi ile 2. çeyrekte duraksadığını belirtti. Ülke ekonomisine ilişkin öncü büyüme verileri 14 Ağustos’ta açıklanacak. Bunun yanı sıra IMF’nin Almanya için açıkladığı Madde 4 kapsamında yapılan gözden geçirmenin sonuç raporuna göre, Alman ekonomisinde toparlanma yolunda ve uygulanan mali duruş borç/GSYH oranının güçlü şekilde düşüş yoluna sokacak. Ayrıca IMF, Alman ekonomisinin bu yıl %1.9, gelecek yıl %1.7 büyümesini bekliyor. ABD endeksleri haftanın ilk işlem gününde artan jeopolitik riskler sonucu düşüşler gösterdi. Böylece dün Dow Jones endeksi %0.28 düşüş ile 17,051.73, S&P 500 endeksi %0.23 düşüş ile 1,973.63, Nasdaq endeksi %0.17 düşüş ile 4,424.70 puandan kapattı. Bugün ABD’de Apple, Coca-Cola, McDonald's, Microsoft, United Technologies, Verizon’un bilançolarını açıklamaları bekleniyor. Ekonomi gündeminde ise bugün Haziran ayı TÜFE ve Haziran ayı ikinci el konut satışları verileri yakından izlenecektir. Bu sabah Asya piyasalarında yükselişler var. Dün tatil nedeniyle kapalı olan Japonya’da Nikkei endeksi bu sabah %0.99, Çin Şanghay ise %0.90 civarı alıcılı işlem görüyor. ABD vadelileri şu sıralar hafif alıcılı seyrediyor. Ukrayna ve Gazze'deki krizlerin diplomasi yoluyla çözüleceği beklentisi ile Avrupa borsalarının yeni güne yükselişle başlamaları beklenirken, BIST-100 endeksi yeni güne hafif alıcılı başlayabilir. BIST-100 Teknik Analiz Ajanda Ü l ke Hisse Senedi Piyasalarına Bakış Ve ri Ta h m . Ön c. 2015 Vadeli Tahvil İhalesi ABD 15:30 Haz. TÜFE- Aylık % 0.30% 0.35% ABD 15:30 Haz. TÜFE- Yıllık % 2.10% 2.10% ABD 17:00 Tem. Richmond Fed Sanayi Endeksi ABD 17:00 Haz. 2. EL Konut Satışları ABD 17:00 Haz. 2. El Konut Satışları - Aylık % D üny a E nd e k s le ri Ü l ke En d e ks Japonya NKY Index Çin 5.00 3.00 4.97 Mn 4.89 Mn 1.64% 4.94% T S İ: 9:00 A M So n Gü n l ü k ∆(% ) H a fta l ı k ∆(% ) 15,366 0.99 0.45 SHCOMP Index 2,073 0.90 0.13 Rusya RTSI$ Index 1,239 -2.91 -8.36 Almanya DAX Index 9,612 -1.11 -1.75 Fransa CAC Index 4,305 -0.71 -1.04 Ingiltere UKX Index 6,728 -0.31 -0.26 Brezilya IBOV Index 57,634 1.09 3.39 Amerika INDU Index 17,052 -0.28 -0.02 Amerika SPX Index 1,974 -0.23 -0.18 Portekiz BVLX Index 2,717 0.10 0.66 İrlanda ISEQ Index İtalya FTSEMIB Index Yunanistan İspanya 4,677 -0.50 -0.53 20,431 -1.48 -1.29 ASE Index 1,149 -0.80 -2.49 IBEX Index 10,482 -0.43 -1.17 Çekince için lütfen son sayfaya bakınız. BIST 100 Endeksi haftanın ilk gününe talep ağırlıklı başlasa da, ikinci seansta gelen satışlarla geriledi. Endeks gün sonu kapanışını önceki seviyenin altında yaptı. Teknik açıdan endekste değişen bir durum yok. Kısa vadeli direnç 85000 puan olurken, destek hattımız ise 80000 puanda bulunuyor. Destek ve direnç hatları arasında yüzde altılara varan mesafe olması, bu aralıkta, sert dalgalanma olabileceği izlenimi veriyor. 1 VİOP Teknik Analiz BIST-30 Teknik Analiz Dün endeks 30 kontratları güne alımlarla başlayarak en yüksek seviye olarak 103,100 puanı görmesine rağmen güçlü 102,800 direncini geçmekte başarılı olmadı ve özellikle kapanışa doğru gelen satışlarla bir miktar daha gerileyerek bir önceki kapanışına göre 600 puan düşüşle 101,625 uzlaşma fiyatından kapandı; açık pozisyon sayısı ise 2,212 kontrat azaldı ve 202,564 olarak gerçekleşti. Endeks kontraları için bugün de 102,000 ve sonrasında 102,800 puan seviyeleri direnç konumunda bulunuyor, 102,800 direnci geçilebilirse yukarı yönlü hareketler için endeks 30 kontratları rahatlayacaktır şeklinde düşünüyoruz, geri çekilmelerde ise 101,000 ve 100,000 puan seviyeleri destek konumunda olmaya devam ediyorlar. Ko n tra t Ön c.U zl. U zla şm a D e ğ (%) F_XU0300814S0 102.225 101.625 -0.59 F_TRYUSD0814S0 2.1450 2.1430 -0.09 F_TRYEUR0814S0 2.9030 2.8990 -0.14 F_XAUTRYM0814S0 90.500 90.670 0.19 Sabit Getirili Piyasalar Rusya ve Ukrayna'da artan tansiyon ve Gazze'de yaşanan şiddet olaylarına geçen hafta sert tepkinin görüldüğü piyasalar artan jeopolitik riskleri izlemeye devam etse de kur ve faiz dün yatay bir seyir izledi. Dün güne 2,1230 seviyesinden başlayan dolar/TL gün içinde 2,1185 seviyesini gördükten sonra akşam saatlerinde 2,1210 seviyesindeydi. Borçlanma Araçları piyasasında gösterge tahvilin bileşik faizi %8,22 seviyesinden gerçekleşirken, valörlü işlem ise %8,24 seviyesinden gerçekleşti. Getiri Eğrisi Dün Bir Hafta Önce 1 Ay Önce 3 Ay Önce 11.00 10.00 9.00 8.00 7.00 3M % Gösterge Tahvil Getirisi 6M 1Y 2Y 3Y Nominal İşlem Tutarı TL 4Y 5Y 9Y Bileşik Faiz(%) 10.0 8.5 8.4 8.3 8.2 8.1 8.0 7.9 7.8 7.7 6Y 10Y Mn TL 200 9.0 8.0 7.0 100 6.0 5.0 4.0 0 Döviz Piyasaları Döviz Kapanış Günlük ∆(%) Haftalık ∆(%) Aylık ∆(%) US$/ TRY 2.1213 -0.43 -0.01 -0.92 EUR/ TRY 2.8687 -0.46 -0.78 -1.49 Sepet(0.50 $- 0.50 €) 2.4950 -0.45 -0.45 -1.25 Eur/ US$ 1.3520 -0.05 -0.35 -0.56 Çekince için lütfen son sayfaya bakınız. Sepet(0.50 $- 0.50 €) 2.59 2.54 2.49 2.44 2.39 2.34 2.29 2.24 2.19 2.14 2.09 2 Şirket Haberleri AKSUE Ak su Enerji Kapanış, TL 6.89 Piyasa Değeri, Mn TL 57.55 Halka Açıklık(%) 67.00 Ort. Aylık İşlem Hacmi,Mn TL 0.18 Değerleme Cari F/ K 2014T - PD/ DD ARCLK 1.70 Arç elik Kapanış, TL 13.40 Piyasa Değeri, Mn TL 9,054.76 Halka Açıklık(%) 25.00 Ort. Aylık İşlem Hacmi,Mn TL 18.35 Değerleme F/ K PD/ DD ISCT R Cari 2014T 15.10 12.67 2.33 1.90 5.98 Piyasa Değeri, Mn TL 26,909.82 Halka Açıklık(%) 31.00 Ort. Aylık İşlem Hacmi,Mn TL 166.93 Değerleme Cari 2014T F/ K 9.11 9.22 PD/ DD 1.15 1.02 1.23 Piyasa Değeri, Mn TL 565.80 Halka Açıklık(%) 32.00 Ort. Aylık İşlem Hacmi,Mn TL 5.68 Değerleme Cari F/ K 2014T Yıllık planlı bakım ve revizyon nedeniyle Hasanağa Organize Sanayi Bölgesindeki Fabrikamızda 28 Temmuz - 15 Ağustos 2014 tarihleri arasında, Bursa Organize Sanayi Bölgesindeki Fabrikamızda ise 28 Temmuz - 8 Ağustos 2014 tarihleri arasında üretime ara verilecektir. Bu dönemde, fabrikalarda bakım ve revizyon çalışmalarını yürütecek ekipler ve zorunlu faaliyetler dışında çalışma yapılmayacaktır. 30.72 PD/ DD 1.71 Koza Altın Kapanış, TL 24.45 Piyasa Değeri, Mn TL 3,728.63 Halka Açıklık(%) 29.00 Ort. Aylık İşlem Hacmi,Mn TL 20.47 Değerleme Cari 2014T F/ K 6.91 8.54 PD/ DD 2.22 1.75 T AT GD Banka farklı vadelerde 200 milyon TL, 500 milyon TL ve 100 milyon TL nominal değerli menkul kıymet ihracını halka arz yoluyla gerçekleştirilmesi için çalışmalara başlanmıştır. Halka arz edilecek bonolar ve iskontolu tahvillere fazla talep gelmesi durumunda toplam halka arz miktarı 1.200 milyon Türk Lirası nominal değere kadar artırılabilecektir. Karsan Otomotiv Kapanış, TL KOZ AL Türkiye dışında yerleşik gerçek ve tüzel kişilere satılmak üzere bir veya birden fazla ihraç yoluyla gerçekleştirilecek, çeşitli tertip ve vadelerde ve ihraç tarihlerindeki piyasa koşullarına göre belirlenecek sabit ve/ veya değişken faiz oranlarına sahip azami 500 milyon EUR veya muadili yabancı para tutarına kadar tahvil, finansman bonosu veya benzeri türden borçlanma aracının halka arz edilmeksizin ihracına ve gerekli başvuruların yapılmasına karar verildi. İş Bank ası (C) Kapanış, TL KARSN Enerji Bakanlığı Enerji Alış Daire Başkanlığı ile Nisan 2003 tarihinden bu yana güncellenmeyen enerji satış tarifesinin, uzlaşma yolu ile tespit edilmesi için görüşmelere başlanmıştır. Koza Altın'ın Gümüşhane altın, gümüş ve bakır madeni açık ocak madencilik işletmesi projesi için 'ÇED Gerekli Değildir' kararı verildi. T at Gıda Kapanış, TL 2.58 Piyasa Değeri, Mn TL 350.88 Halka Açıklık(%) 41.00 Ort. Aylık İşlem Hacmi,Mn TL Değerleme F/ K PD/ DD Çekince için lütfen son sayfaya bakınız. Tat Gıda'da ayrılma hakkı fiyatı, 1,00 TL nominal değerli beher pay başına 2,31 TL olarak belirlendi. 4.48 Cari 2014T - 11.32 1.71 1.51 3 Şirket Haberleri VAKBN Vak ıflar Bank ası Kapanış, TL 5.11 Piyasa Değeri, Mn TL 12,775.00 Halka Açıklık(%) 25.00 Ort. Aylık İşlem Hacmi,Mn TL 232.66 Değerleme Cari 2014T F/ K 8.89 8.12 PD/ DD 1.00 0.90 Çekince için lütfen son sayfaya bakınız. Banka GMNT(Global Medium Term Notes) programı kapsamında farklı vadelerde 46mn USD ihraç belgesi tertip edilmiştir. 4 Ekonomi ve Sektör Haberleri Kartlı alışverişe dayalı tüketim endeksi "e.t.t.e" Haziran ayında fiyat artışlarından arındırıldığında reel olarak geçen yılın aynı ayına göre yüzde 1,0 düşüş gösterdi. Türkiye Cumhuriyeti Merkez Bankası (TCMB) danışmanlarından Ercan Türkan tarafından bankadan bağımsız olarak oluşturulan e.t.t.e bültenine göre, tüketim endeksi nominal olarak yıllık bazda yüzde 8,1 oranında artış gösterdi. Bir önceki aya göre karşılaştırıldığında ise reel olarak yüzde 1,6,nominal olarak yüzde 2,1 artış yaşandı. Yurt Dışı Üretici Fiyat Endeksi (YD-ÜFE), 2014 yılı Haziran ayında bir önceki aya göre %0,53 artış, bir önceki yılın Aralık ayına göre %1,46 artış, bir önceki yılın aynı ayına göre %12,17 artış ve on iki aylık ortalamalara göre %15,56 artış gösterdi. Sanayinin iki sektörünün bir önceki aya göre değişimleri madencilik ve taşocakçılığı sektöründe %0,58 artış, imalat sanayi sektöründe ise %0,54 artış olarak gerçekleşti. JP Morgan Cazenove yayınladığı raporda Türk bankaları için tavsiyesini 'ağırlığını artır' olarak korudu. Türk bankaları'nda 2. çeyrek mali sonuçlarını açıklama sezonunun 23 Temmuz tarihinde Akbank ile başlayacağına işareten eden JP Morgan, bankaların 2. çeyrek sonuçlarının hisse senedi fiyatları için daha fazla destek sağlayıcı yönde olmalarını büyük olasılık olarak gördüğünü belirtti. JP Morgan Cazenove, Vakıfbank, Halkbank ve YKB'nin tercih ettikleri hisseler olduğunu da ifade etti. Bankacılık sisteminde toplam krediler 11 Temmuz haftasında 1 trilyon 130 milyar 785 milyon TL'ye geriledi. Bir önceki hafta krediler 1 trilyon 130 milyar 980 milyon TL seviyesinde bulunuyordu. Bankacılık sisteminde krediler 2013 sonunda 1 trilyon 64,7 milyar TL seviyesindeydi. Bankacılık sektörü bilanço içi yabancı para pozisyonu açığı 11 Temmuz haftasında 35 milyar 668 milyon dolara yükseldi. Bilanço içi yabancı para pozisyonu açığı bir önceki hafta 35 milyar 498 milyon dolar olmuştu. Bankalararası Kart Merkezi (BKM) kartlı ödeme sistemlerine ait Haziran 2014 verilerini açıkladı. Buna göre Türkiye’deki 57,3 milyon kredi kartının %4,7’si ticari kartlardan oluşuyor. 2013 yılının Haziran ayına kıyasla ticari kredi kartı sayısındaki artışın %28 olduğu görülüyor. Kart sayısı içindeki payı artmakta olan ticari kredi kartlarının ödeme tutarı içerisindeki payı da büyüyor. Haziran ayında tüm kredi kartları ile 36,3 milyar TL tutarında ödeme yapılırken bu ödemelerin %18’inde ticari kredi kartları kullanıldı. 2013 yılının Haziran ayına göre tüm kredi kartları ile yapılan ödeme tutarı %11 büyürken 2014 Haziran itibarıyla ticari kredi kartları ile ödeme tutarında %42 oranında büyüme gerçekleşti. Burada yer alan yatırım bilgi, yorum ve tavsiyeleri yatırım danışmanlığı kapsamında değildir. Yatırım danışmanlığı hizmeti; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır. Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır. Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabilir. Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir. Gerek bu yayındaki, gerekse bu yayında kullanılan kaynaklardaki hata ve eksikliklerden ve bu yayındaki bilgilerin kullanılmas ı sonucunda yatırımcıların ve/veya ilgili kişilerin uğrayabilecekleri doğrudan ve/veya dolaylı zararlardan, kâr yoksunluğundan manevi zararlardan ve her ne şekil ve surette olursa olsun üçüncü kişilerin uğrayabileceği her türlü zararlardan dolayı Vakıf Yatırım Menkul Değerler A.Ş. sorumlu tutulamaz. 5

© Copyright 2026 Paperzz