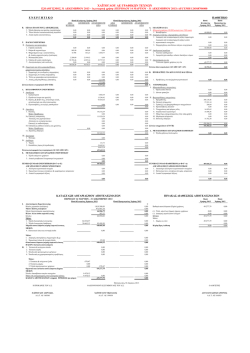

Ετήσιες Οικονοµικές Καταστάσεις ΕΤΗΣΙΕΣ ΟΙΚΟΝΟΜΙΚΕΣ ΚΑΤΑΣΤΑΣΕΙΣ ΣΥΜΦΩΝΑ ΜΕ ΤΑ ΖΑΧΑΡΩ∆Η ΘΡΑΚΗΣ ∆ΙΕΘΝΗ ΠΡΟΤΥΠΑ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΗΣ ΑΝΑΦΟΡΑΣ ΑΝΩΝΥΜΗ ΕΤΑΙΡΕΙΑ ΤΗΣ 31ΗΣ ∆ΕΚΕΜΒΡΙΟΥ 2012 (ΠΕΡΙΟ∆ΟΣ 1Η ΙΑΝΟΥΑΡΙΟΥ – 31Η ∆ΕΚΕΜΒΡΙΟΥ 2012) Αρ.Μ.Α.Ε. 39231/67/Β/97/007, Αρ. Γ.Ε.Μ.Η. 14007910000 1 Ετήσιες Οικονοµικές Καταστάσεις Περιεχόµενα Έκθεση του ∆ιοικητικού Συµβουλίου......................................................................................................4 Εκθεση Ελέγχου Ανεξάρτητου Ορκωτού Ελεγκτή Λογιστή...............................................................8 Ισολογισµός .........................................................................................................................................9 Κατάσταση συνολικού εισοδήµατος..................................................................................................10 Κατάσταση µεταβολών ιδίων κεφαλαίων..........................................................................................11 Κατάσταση Ταµειακών Ροών ............................................................................................................12 1. Γενικές Πληροφορίες για την Εταιρεία .........................................................................................13 2. Πλαίσιο κατάρτισης των ετησίων Οικονοµικών Καταστάσεων....................................................13 3. Οι βασικές λογιστικές αρχές ..........................................................................................................20 3.1 Ενσώµατες πάγιες ακινητοποιήσεις .........................................................................................20 3.2 Άυλα περιουσιακά στοιχεία .....................................................................................................21 3.3 Αποµείωση αξίας περιουσιακών στοιχείων .............................................................................21 3.4 Χρηµατοοικονοµικά Περιουσιακά Στοιχεία............................................................................21 3.5 Αποθέµατα ...............................................................................................................................22 3.6 Ταµιακά διαθέσιµα & ισοδύναµα διαθεσίµων.........................................................................23 3.7 Μετοχικό Κεφάλαιο.................................................................................................................23 3.8 ∆ανεισµός.................................................................................................................................23 3.9 Μισθώσεις................................................................................................................................23 3.10 Τρέχων και Αναβαλλόµενος Φόρος Εισοδήµατος ................................................................23 3.11 Παροχές στο προσωπικό ........................................................................................................24 3.12 Προβλέψεις ............................................................................................................................24 3.13 Κρατικές επιχορηγήσεις για ενσώµατα πάγια .......................................................................24 3.14 Αναγνώριση εσόδων ..............................................................................................................24 3.15 Λειτουργικοί τοµείς ...............................................................................................................25 3.16 Συναλλαγµατικές µετατροπές ...............................................................................................25 3.17 ∆ιανοµή µερισµάτων..............................................................................................................25 3.18 Κέρδη ανά µετοχή..................................................................................................................25 4. Σηµαντικές λογιστικές εκτιµήσεις και παραδοχές.........................................................................25 5. ∆ιαχείριση χρηµατοοικονοµικού κινδύνου....................................................................................26 5.1 Πιστωτικός κίνδυνος................................................................................................................26 5.2 Κίνδυνος επιτοκίου ..................................................................................................................26 5.3 Κίνδυνος ρευστότητας .............................................................................................................27 5.4 Συναλλαγµατικός κίνδυνος ......................................................................................................27 6. Ενσώµατα πάγια περιουσιακά στοιχεία .........................................................................................28 7. Άυλα Περιουσιακά Στοιχεία ..........................................................................................................29 2 Ετήσιες Οικονοµικές Καταστάσεις 8. Λοιπές µακροπρόθεσµες απαιτήσεις .............................................................................................29 9. Αποθέµατα .....................................................................................................................................29 10. Πελάτες ........................................................................................................................................30 11. Προκαταβολές & λοιπές απαιτήσεις............................................................................................30 12. Ταµιακά διαθέσιµα και ισοδύναµα ..............................................................................................30 13. Μετοχικό Κεφάλαιο.....................................................................................................................30 14. Αποθεµατικά από κέρδη ..............................................................................................................31 15. ∆ανεισµός.....................................................................................................................................31 15.1 Μακροπρόθεσµος δανεισµός .................................................................................................31 15.2 Βραχυπρόθεσµος δανεισµός ..................................................................................................31 15.3 Χρηµατοδοτικές µισθώσεις....................................................................................................32 15.4 Επιτόκιο .................................................................................................................................33 16. Προβλέψεις για αποζηµίωση προσωπικού ..................................................................................33 17. Τρέχων φόρος και Αναβαλλόµενος φόρος εισοδήµατος .............................................................34 17.1 Τρέχων φόρος εισοδήµατος ...................................................................................................34 17.2 Αναβαλλόµενος φόρος εισοδήµατος .....................................................................................34 18. Επιχορηγήσεις ενσώµατων ακινητοποιήσεων .............................................................................35 19. Προµηθευτές ................................................................................................................................36 20. Λοιπές Υποχρεώσεις και Μεταβατικοί Λογαριασµοί..................................................................36 21. Έξοδα κατ’ είδος..........................................................................................................................37 22. Άλλα έσοδα και έξοδα της κατάστασης αποτελεσµάτων περιόδου ............................................38 22.1 Άλλα έσοδα ............................................................................................................................38 22.2 Άλλα έξοδα ............................................................................................................................38 23. Χρηµατοοικονοµικό Κόστος (Καθαρό).......................................................................................38 24. Συναλλαγές µε συνδεδεµένα µέρη...............................................................................................38 25. ∆εσµεύσεις και ενδεχόµενες υποχρεώσεις ..................................................................................39 26. Ανέλεγκτες φορολογικά χρήσεις Εταιρείας.................................................................................40 27. Ενοποίηση ....................................................................................................................................40 28. Γεγονότα µετά την ηµεροµηνία του Ισολογισµού .......................................................................40 3 Ετήσιες Οικονοµικές Καταστάσεις Έκθεση του ∆ιοικητικού Συµβουλίου Προς την Ετήσια Τακτική Γενική Συνέλευση των µετόχων της Εταιρείας Κύριες και Κύριοι Μέτοχοι, Κύριες και Κύριοι Μέτοχοι, Σας υποβάλουµε την Έκθεση του ∆ιοικητικού Συµβουλίου για την διαχειριστική χρήση 01/01 31/12/2012, καθώς και τις ετήσιες οικονοµικές καταστάσεις, οι οποίες συντάχθηκαν βάσει της ισχύουσας νοµοθεσίας και τις γενικά παραδεκτές Λογιστικές Αρχές, όπως αυτές προδιαγράφονται από τα ∆ιεθνή Πρότυπα Χρηµατοοικονοµικής Πληροφόρησης. Κύριοι Μέτοχοι, Τα βασικά οικονοµικά µεγέθη και οι δείκτες της εταιρείας στην παρούσα χρήση έχουν διαρθρωθεί ως εξής: Πωλήσεις: Οι πωλήσεις ανήλθαν σε € 14,7 εκατ. έναντι € 17,0 εκατ. των αντίστοιχων πωλήσεων του 2011, παρουσιάζοντας µείωση 13,3%. EBITDA: Τα λειτουργικά κέρδη (EBITDA) ανήλθαν σε € 1.287,0 χιλ. έναντι € 1.855,9 χιλ. του 2011, δηλαδή µειώθηκαν κατά € 568,9 χιλ. διαµορφώνοντας έτσι τον δείκτη EBITDA σε 8,75% έναντι 10,9% του 2011. Έξοδα ∆ιοίκησης - ∆ιάθεσης : Τα έξοδα διοίκησης και διάθεσης που ανήλθαν συνολικά στην παρούσα χρήση σε € 842,1 χιλ. έναντι των αντιστοίχων περσινών, που είχαν διαµορφωθεί σε € 880,6 χιλ. Ζηµίες προ φόρων: Οι ζηµίες προ φόρων ανήλθαν σε € 1.150,1 χιλ., έναντι € 480,0 χιλ. ζηµιών της προηγούµενης χρήσης. Αποτελέσµατα µετά φόρων: Οι ζηµίες µετά φόρων ανήλθαν σε € 1.476,1 χιλ. έναντι € 817,1 χιλ. ζηµιών της προηγούµενης χρήσης. Συνολικές υποχρεώσεις: Οι συνολικές υποχρεώσεις ανήλθαν σε € 29.422,0 χιλ. έναντι € 32.869,2 χιλ. της προηγούµενης χρήσης. Επενδύσεις: Οι επενδύσεις σε πάγια περιουσιακά στοιχεία της εταιρείας ανήλθαν σε € 445,4 χιλ. Αριθµοδείκτες: Οι κυριότεροι αριθµοδείκτες της πορείας της εταιρείας εµφανίζονται στον παρακάτω πίνακα: ∆είκτης 1. ∆είκτης γενικής ρευστότητας 2. ∆είκτης δανειακής επιβάρυνσης 3. ∆είκτης κάλυψης τόκων Τιµή 0,34 5,78 1,34 4 Ετήσιες Οικονοµικές Καταστάσεις ΣΥΝΟΨΗ ΟΙΚΟΝΟΜΙΚΩΝ ΑΠΟΤΕΛΕΣΜΑΤΩΝ Η σύνοψη των στοιχείων αποτελεσµάτων και Ισολογισµού για τη χρήση 2012 παρουσιάζεται στους πίνακες που ακολουθούν: Σηµαντικά γεγονότα ∆εν υπήρξαν ιδιαίτερα σηµαντικά γεγονότα στη διάρκεια της παρούσας χρήσης. Λοιπές πληροφορίες Η εταιρεία δεν έχει ελεγχθεί φορολογικά για τις χρήσεις 2010 και 2012. Στόχοι και προοπτικές για το 2013. Η ∆ιοίκηση της εταιρείας εκτιµά ότι παρά την συνεχιζόµενη οικονοµική κρίση θα µπορέσει να ανακάµψει και να πετύχει την άνοδο του τζίρου της τουλάχιστον στα επίπεδα του 2011. Ως γνωστόν µετά την ολοκλήρωση της µετεγκατάστασης γραµµών παραγωγής στις νέες της εγκαταστάσεις, η εταιρεία έχει την δυνατότητα να παράγει µεγαλύτερες ποσότητες προϊόντων µε σηµαντικά χαµηλότερο κόστος, γεγονός που καθιστά τα προϊόντα της ιδιαίτερα ανταγωνιστικά τόσο στο εσωτερικό όσο και στο εξωτερικό. Παράγοντες Χρηµατοοικονοµικού Κινδύνου: Η εταιρεία εκτίθεται σε µια σειρά χρηµατοοικονοµικών κινδύνων όπως κίνδυνος µεταβολής επιτοκίων, κίνδυνος τιµής, πιστωτικός κίνδυνος, κίνδυνος ρευστότητας, κίνδυνος ταµειακών ροών και κίνδυνος εύλογης αξίας από µεταβολές επιτοκίων. Η στρατηγική της εταιρείας στο θέµα των χρηµατοοικονοµικών κινδύνων εστιάζεται στην προσπάθεια ελαχιστοποίησης των ενδεχόµενων αρνητικών επιπτώσεων αυτών και κινείται µακριά από στρατηγικές προβλέψεων και εκτιµήσεων, που σκοπό έχουν την αποκοµιδή κέρδους από διακυµάνσεις παραγόντων, όπως νοµίσµατα, επιτόκια κτλ. Για το λόγο αυτό, χρησιµοποιούνται ενδεδειγµένες τεχνικές αντιστάθµισης των εν λόγω κινδύνων, µε γνώµονα πάντα την προστασία των αποτελεσµάτων της εταιρείας. Κίνδυνος µεταβολής επιτοκίων Ο εν λόγω κίνδυνος προέρχεται από την πιθανότητα αύξησης των βραχυπρόθεσµων και µακροπρόθεσµων επιτοκίων, δεδοµένου ότι το σύνολο του δανεισµού της εταιρείας αφορά σε δάνεια κυµαινόµενου επιτοκίου. Κίνδυνος τιµής Η εταιρεία δεν κατέχει χαρτοφυλάκιο µετοχών, οι µεταβολές στις τιµές των οποίων να δηµιουργούν αντίστοιχο κίνδυνο. Από την άλλη, εκτίθεται στο κίνδυνο µεταβολής της τιµής των α’ υλών που χρησιµοποιεί, οι οποίες όµως, τους τελευταίους ιδίως µήνες, παρουσιάζουν στην πλειοψηφία τους σταθερότητα και κάποιες από αυτές µειωτικές τάσεις. Ο εν λόγω κίνδυνος ελαχιστοποιείται αφενός µε την σύναψη συµβάσεων µε τους προµηθευτές στις οποίες καθορίζονται οι τιµές προµήθειας των α’ υλών για όσο το δυνατόν µεγαλύτερο χρονικό διάστηµα και αφετέρου µε την προµήθεια αρκετών βασικών α’ υλών από την µητρική εταιρεία, η οποία συνήθως πετυχαίνει οικονοµίες κλίµακας, διαχειριζόµενη τις προµήθειες κάποιων βασικών α’ υλών για λογαριασµό όλων των εταιρειών του οµίλου. Πιστωτικός κίνδυνος Η εταιρεία διατηρεί µακροχρόνιες συνεργασίες και έχει αξιολογήσει πιστωτικά τους πελάτες της στο εσωτερικό και εξωτερικό. Ο πιστωτικός κίνδυνος γενικότερα µειώνεται µε τη ασφάλιση του συνόλου σχεδόν των πελατών της. Κίνδυνος ρευστότητας Υπάρχει ο κίνδυνος ρευστότητας αλλά η εταιρεία φροντίζει όσο είναι δυνατόν να διατηρεί επαρκή διαθέσιµα ή/και πιστωτικά όρια. 5 Ετήσιες Οικονοµικές Καταστάσεις Κίνδυνος ταµειακών ροών και κίνδυνος µεταβολών εύλογης αξίας λόγω µεταβολών των επιτοκίων Τα έσοδα της εταιρείας και κατ’ επέκταση οι ταµειακές της ροές δεν επηρεάζονται από µεταβολές επιτοκίων. Επιπλέον, η εταιρεία δεν διατηρεί στοιχεία στο ενεργητικό της που να επηρεάζονται από διακυµάνσεις επιτοκίων. Λοιπές πληροφορίες: 1. ∆ιάρθρωση µετοχικού κεφαλαίου. Το µετοχικό κεφάλαιο της εταιρείας ανέρχεται σε € 2.610.000,00 και διαιρείται σε 2.610.000 µετοχές, ονοµαστικής αξίας € 1,00 έκαστη. Οι µετοχές της εταιρείας είναι κοινές ονοµαστικές µε δικαίωµα ψήφου. Στην διάρκεια της χρήσης δεν πραγµατοποιήθηκε αύξηση του µετοχικού κεφαλαίου. 2. Περιορισµοί στη µεταβίβαση µετοχών της εταιρείας. Η µεταβίβαση των µετοχών της εταιρείας γίνεται όπως ορίζει ο νόµος και δεν υφίστανται περιορισµοί στη µεταβίβαση από το καταστατικό της, εκτός από τις µετοχές που εκδόθηκαν από τις αποφάσεις των γενικών συνελεύσεων που πραγµατοποιήθηκαν στις 4/10/2006 και 25/6/2007 και αφορούσαν συνολικά 1.250.000 µετοχές, ονοµαστικής αξίας € 1,00 η κάθε µια, οι οποίες είναι µη µεταβιβάσιµες για µια πενταετία από την ολοκλήρωση της επένδυσης που πραγµατοποίησε η εταιρεία µε βάση τις διατάξεις του αναπτυξιακού Ν.3299/2004. Η επένδυση ολοκληρώθηκε από την εταιρεία και η έκδοση της σχετικής απόφασης ολοκλήρωσης από την αρµόδια υπηρεσία της περιφέρειας Ν. Ροδόπης έγινε µε ηµεροµηνία 29/10/2008. Εποµένως οι παραπάνω εκδοθείσες µετοχές µπορούν να µεταβιβασθούν εντός της πενταετίας (µέχρι 29/10/2013), µόνο µετά από σχετική έγκριση του Υπουργείου Οικονοµίας και Οικονοµικών. 3. Σηµαντικές άµεσες ή έµµεσες συµµετοχές κατά την έννοια των διατάξεων του Π∆. 51/1992. Μοναδικός µέτοχος είναι η εταιρεία «ΧΑΪΤΟΓΛΟΥ ΑΦΟΙ ΑΒΕΕ» που κατέχει το σύνολο των µετοχών της εταιρείας. 4. Κάτοχοι κάθε είδους µετοχών που παρέχουν δικαιώµατα. ∆εν υφίστανται µετοχές της εταιρείας που παρέχουν στους κατόχους τους ειδικά δικαιώµατα ελέγχου. 5. Περιορισµοί στο δικαίωµα ψήφου. ∆εν προβλέπονται από το καταστατικό της εταιρείας περιορισµοί στο δικαίωµα ψήφου. 6. Συµφωνίες µεταξύ των µετόχων της εταιρείας. ∆εν είναι γνωστή στην εταιρεία η ύπαρξη συµφωνιών µεταξύ των µετόχων της, οι οποίες συνεπάγονται περιορισµούς στη µεταβίβαση των µετοχών της ή στην άσκηση δικαιωµάτων ψήφου που απορρέουν από τις µετοχές της. 7. Κανόνες διορισµού και αντικατάσταση µελών του ∆ιοικητικού Συµβουλίου και τροποποίηση του καταστατικού. Οι κανόνες που προβλέπει το καταστατικό της εταιρείας για το διορισµό και την αντικατάσταση των µελών του ∆ιοικητικού Συµβουλίου της και την τροποποίηση των διατάξεων του καταστατικού δεν διαφοροποιούνται από τα προβλεπόµενα στον Κ.Ν. 2190/1920. 8. Σηµαντική συµφωνία που έχει συνάψει η εταιρεία και η οποία τίθεται σε ισχύ, τροποποιείται ή λήγει σε περίπτωση αλλαγής στον έλεγχο της εταιρείας κατόπιν δηµόσιας πρότασης και τα αποτελέσµατα της συµφωνίας αυτής. ∆εν υφίσταται τέτοια συµφωνία. 6 Ετήσιες Οικονοµικές Καταστάσεις 9. Κάθε συµφωνία που η εταιρεία έχει συνάψει µε τα µέλη του ∆ιοικητικού της Συµβουλίου ή µε το προσωπικό της, η οποία προβλέπει αποζηµίωση σε περίπτωση παραίτησης ή απόλυσης χωρίς βάσιµο λόγο ή τερµατισµό της θητείας ή της απασχόλησής τους εξαιτίας της δηµόσιας πρότασης. ∆εν υπάρχουν συµφωνίες της εταιρείας µε τα µέλη του ∆ιοικητικού Συµβουλίου της ή µε το προσωπικό της, οι οποίες να προβλέπουν την καταβολή αποζηµίωσης ειδικά σε περίπτωση παραίτησης ή απόλυσης χωρίς βάσιµο λόγο ή τερµατισµού της θητείας ή της απασχόλησής τους εξαιτίας δηµόσιας πρότασης. Θεσσαλονίκη, 28 Ιουνίου 2013 Για το ∆ιοικητικό Συµβούλιο Ο Πρόεδρος και ∆ιευθύνων Σύµβουλος Χαΐτογλου Ν. Αλέξανδρος 7 Ετήσιες Οικονοµικές Καταστάσεις ΕΚΘΕΣΗ ΕΛΕΓΧΟΥ ΑΝΕΞΑΡΤΗΤΟΥ ΟΡΚΩΤΟΥ ΕΛΕΓΚΤΗ ΛΟΓΙΣΤΗ Προς τους Μετόχους της «BOLERO ΖΑΧΑΡΩ∆Η ΘΡΑΚΗΣ - ΑΝΩΝΥΜΗ ΕΤΑΙΡΕΙΑ» Έκθεση επί των Οικονοµικών Καταστάσεων Ελέγξαµε τις συνηµµένες οικονοµικές καταστάσεις της Εταιρείας «BOLERO ΖΑΧΑΡΩ∆Η ΘΡΑΚΗΣ ΑΝΩΝΥΜΗ ΕΤΑΙΡΕΙΑ» οι οποίες αποτελούνται από τον ισολογισµό της 31ης ∆εκεµβρίου 2012, τις καταστάσεις συνολικού εισοδήµατος, µεταβολών ιδίων κεφαλαίων και ταµειακών ροών της χρήσεως που έληξε την ηµεροµηνία αυτή, καθώς και περίληψη σηµαντικών λογιστικών αρχών και µεθόδων και λοιπές επεξηγηµατικές πληροφορίες. Ευθύνη της ∆ιοίκησης για τις Οικονοµικές Καταστάσεις Η διοίκηση έχει την ευθύνη για την κατάρτιση και εύλογη παρουσίαση αυτών των οικονοµικών καταστάσεων σύµφωνα µε τα ∆ιεθνή Πρότυπα Χρηµατοοικονοµικής Αναφοράς, όπως αυτά έχουν υιοθετηθεί από την Ευρωπαϊκή Ένωση, όπως και για εκείνες τις εσωτερικές δικλίδες, που η διοίκηση καθορίζει ως απαραίτητες, ώστε να καθίσταται δυνατή η κατάρτιση οικονοµικών καταστάσεων απαλλαγµένων από ουσιώδη ανακρίβεια, που οφείλεται είτε σε απάτη είτε σε λάθος. Ευθύνη του Ελεγκτή Η δική µας ευθύνη είναι να εκφράσουµε γνώµη επί αυτών των οικονοµικών καταστάσεων µε βάση τον έλεγχό µας. ∆ιενεργήσαµε τον έλεγχό µας σύµφωνα µε τα ∆ιεθνή Πρότυπα Ελέγχου. Τα πρότυπα αυτά απαιτούν να συµµορφωνόµαστε µε κανόνες δεοντολογίας, καθώς και να σχεδιάζουµε και διενεργούµε τον έλεγχο µε σκοπό την απόκτηση εύλογης διασφάλισης για το εάν οι οικονοµικές καταστάσεις είναι απαλλαγµένες από ουσιώδη ανακρίβεια. Ο έλεγχος περιλαµβάνει τη διενέργεια διαδικασιών για την απόκτηση ελεγκτικών τεκµηρίων, σχετικά µε τα ποσά και τις γνωστοποιήσεις στις οικονοµικές καταστάσεις. Οι επιλεγόµενες διαδικασίες βασίζονται στην κρίση του ελεγκτή περιλαµβανοµένης της εκτίµησης των κινδύνων ουσιώδους ανακρίβειας των οικονοµικών καταστάσεων, που οφείλεται είτε σε απάτη είτε σε λάθος. Κατά τη διενέργεια αυτών των εκτιµήσεων κινδύνου, ο ελεγκτής εξετάζει τις εσωτερικές δικλίδες που σχετίζονται µε την κατάρτιση και εύλογη παρουσίαση των οικονοµικών καταστάσεων της εταιρείας, µε σκοπό το σχεδιασµό ελεγκτικών διαδικασιών κατάλληλων για τις περιστάσεις, αλλά όχι µε σκοπό την έκφραση γνώµης επί της αποτελεσµατικότητας των εσωτερικών δικλίδων της εταιρείας. Ο έλεγχος περιλαµβάνει επίσης την αξιολόγηση της καταλληλότητας των λογιστικών αρχών και µεθόδων που χρησιµοποιήθηκαν και του εύλογου των εκτιµήσεων που έγιναν από τη διοίκηση, καθώς και αξιολόγηση της συνολικής παρουσίασης των οικονοµικών καταστάσεων. Πιστεύουµε ότι τα ελεγκτικά τεκµήρια που έχουµε συγκεντρώσει είναι επαρκή και κατάλληλα για τη θεµελίωση της ελεγκτικής µας γνώµης. Γνώµη Κατά τη γνώµη µας, οι συνηµµένες οικονοµικές καταστάσεις παρουσιάζουν εύλογα, από κάθε ουσιώδη άποψη, την οικονοµική θέση της Εταιρείας «BOLERO ΖΑΧΑΡΩ∆Η ΘΡΑΚΗΣ - ΑΝΩΝΥΜΗ ΕΤΑΙΡΕΙΑ» κατά την 31η ∆εκεµβρίου 2012 και τη χρηµατοοικονοµική της επίδοση και τις ταµειακές της ροές για τη χρήση που έληξε την ηµεροµηνία αυτή, σύµφωνα µε τα ∆ιεθνή Πρότυπα Χρηµατοοικονοµικής Αναφοράς, όπως αυτά έχουν υιοθετηθεί από την Ευρωπαϊκή Ένωση. Αναφορά επί άλλων Νοµικών και Κανονιστικών θεµάτων Επαληθεύσαµε τη συµφωνία και την αντιστοίχηση του περιεχοµένου της Έκθεσης του ∆ιοικητικού Συµβουλίου µε τις συνηµµένες οικονοµικές καταστάσεις, στα πλαίσια των οριζόµενων από τα άρθρα 43α και 37 του Κ.Ν. 2190/1920. Αθήνα, 8η Ιουλίου 2013 Ο Ορκωτός Ελεγκτής Λογιστής Κωνσταντίνος Μ. Λώλος Α.Μ. Σ.Ο.Ε.Λ. 13821 Συνεργαζόµενοι Ορκωτοί Λογιστές α.ε.ο.ε. µέλος της Crowe Horwath International Φωκίωνος Νέγρη 3, 11257 Αθήνα - Αρ.Μ.ΣΟΕΛ 125 8 Ετήσιες Οικονοµικές Καταστάσεις Ισολογισµός Ποσά εκφρασµένα σε ευρώ Σηµ. 31η ∆εκεµβρίου, 2012 2011 ΠΕΡΙΟΥΣΙΑΚΑ ΣΤΟΙΧΕΙΑ Μη κυκλοφορούντα ̟εριουσιακά στοιχεία Ενσώµατα πάγια Άυλα περιουσιακά στοιχεία Λοιπές µακροπρόθεσµες απαιτήσεις 6 7 8 28.643.888,12 0,40 4.291,00 28.648.179,52 29.866.403,75 0,40 4.291,00 29.870.695,15 Κυκλοφορούντα ̟εριουσιακά στοιχεία Αποθέµατα Πελάτες Προκαταβολές και λοιπές απαιτήσεις Ταµιακά διαθέσιµα και ισοδύναµα 9 10 11 12 3.793.670,59 638.356,23 1.409.266,63 20.460,59 5.861.754,04 34.509.933,56 7.271.350,64 531.342,34 1.628.598,87 131.347,92 9.562.639,77 39.433.334,92 13 2.610.000,00 6.280.539,37 2.429.465,94 -6.232.057,64 5.087.947,67 2.610.000,00 6.155.642,38 2.429.465,94 -4.631.006,33 6.564.101,99 Σύνολο ̟εριουσιακών στοιχείων Ι∆ΙΑ ΚΕΦΑΛΑΙΑ Μετοχικό κεφάλαιο Αποθεµατικά Εύλογης Αξίας Λοιπά Αποθεµατικά Αποτελέσµατα εις νέον Σύνολο ιδίων κεφαλαίων 14 ΥΠΟΧΡΕΩΣΕΙΣ Μακρο̟ρόθεσµες υ̟οχρεώσεις ∆άνεια τραπεζών Υποχρεώσεις χρηµατοδοτικής µίσθωσης Προβλέψεις για παροχές στους εργαζόµενους Αναβαλλόµενες υποχρεώσεις φόρου εισοδήµατος Επιχορηγήσεις περιουσιακών στοιχείων 15 15 16 17 18 7.546.735,06 0,00 96.516,00 2.109.994,52 2.391.915,25 12.145.160,83 7.946.735,00 35.457,79 96.804,00 1.783.966,98 2.516.547,07 12.379.510,84 Βραχυ̟ρόθεσµες υ̟οχρεώσεις Προµηθευτές Βραχυπρόθεσµα δάνεια Βραχυπρόθεσµες δόσεις µακροπροθέσµων δανείων Βραχυπρόθεσµες δόσεις υποχρεώσεων χρηµατοδοτικής µίσθωσης Λοιπές υποχρεώσεις & µεταβατικοί λογαριασµοί 19 15 15 15 20 11.958.468,15 3.854.837,23 839.045,46 26.985,30 597.488,92 17.276.825,06 29.421.985,89 34.509.933,56 15.014.909,54 3.249.903,75 1.137.800,00 451.413,34 635.695,46 20.489.722,09 32.869.232,93 39.433.334,92 Σύνολο υ̟οχρεώσεων Σύνολο ιδίων κεφαλαίων και υ̟οχρεώσεων 9 Ετήσιες Οικονοµικές Καταστάσεις Κατάσταση συνολικού εισοδήµατος Ποσά εκφρασµένα σε ευρώ 1η Ιανουαρίου - 31η ∆εκεµβρίου Σηµ. 2012 2011 Κύκλος Εργασιών (Πωλήσεις) Κόστος Πωλήσεων Μικτά Α̟οτελέσµατα Άλλα έσοδα Έξοδα διαθέσεως Έξοδα διοικήσεως Άλλα έξοδα Κέρδη / (Ζηµίες) ̟ρο φόρων, τόκων και ε̟ενδυτικών α̟οτελεσµάτων Χρηµατοοικονοµικό Κόστος (Καθαρό) Κέρδη / (ζηµίες) από συναλλαγµατικές διαφορές Κέρδη / (ζηµιές) ̟ρο φόρων Φόρος εισοδήµατος Καθαρά κέρδη / (ζηµίες) ̟εριόδου, µετά α̟ό φόρους (α) Προσαρµογή αναβαλλόµενου φόρου αποθεµατικών εύλογης αξίας Λοι̟ά συνολικά εισοδήµατα ̟εριόδου (β) 21 22 21 21 22 23 17 17 Συγκεντρωτικά Συνολικά Εισοδήµατα ̟εριόδου (α) + (β) Κέρδη / (Ζηµίες) ̟ρο φόρων, χρηµατοδοτικών, ε̟ενδυτικών α̟οτελεσµάτων και συνολικών α̟οσβέσεων (EBITDA) Κέρδη / (ζηµιές) κατά µετοχή - Βασικά σε ΕΥΡΩ 24 14.716.113,75 -14.075.632,32 640.481,43 66.085,23 -518.659,03 -323.193,71 -54.479,76 16.976.642,24 -15.712.195,13 1.264.447,11 124.608,14 -543.721,76 -336.899,16 -157.161,74 -189.765,84 -962.308,50 1.947,56 -1.150.126,78 -584.085,00 -1.734.211,78 351.272,59 -834.258,33 2.958,47 -480.027,27 -337.058,70 -817.085,97 258.057,46 258.057,46 0,00 0,00 -1.476.154,32 -817.085,97 1.286.918,10 1.855.837,15 -0,6644 -0,3131 10 Ετήσιες Οικονοµικές Καταστάσεις Κατάσταση µεταβολών ιδίων κεφαλαίων Ποσά εκφρασµένα σε ευρώ Σηµ. Υ̟όλοι̟ο έναρξης 1.1.2011 Μετοχικό Κεφάλαιο Α̟οθεµατικά Εύλογης Αξίας Άλλα α̟οθεµατικά 2.610.000,00 6.288.802,85 2.429.465,94 Καθαρά κέρδη / (ζηµίες) περιόδου, µετά από φόρους (α) Λοιπά συνολικά εισοδήµατα περιόδου (β) Α̟οτελέσµατα εις νέον -3.947.080,83 7.381.187,96 -817.085,97 -817.085,97 0,00 Συγκεντρωτικά Συνολικά Εισοδήµατα ̟εριόδου (α) + (β) 0,00 Απόσβεση υπεραξίας αναπροσαρµογής σε αποτελέσµατα εις νέον 0,00 Σύνολο Καθαρής Θέσης 0,00 0,00 -133.160,47 -817.085,97 -817.085,97 133.160,47 0,00 Υ̟όλοι̟ο λήξεως 31.12.2011 2.610.000,00 6.155.642,38 2.429.465,94 -4.631.006,33 6.564.101,99 Υ̟όλοι̟ο έναρξης 1.1.2012 2.610.000,00 6.155.642,38 2.429.465,94 -4.631.006,33 6.564.101,99 -1.734.211,78 -1.734.211,78 Καθαρά κέρδη / (ζηµίες) περιόδου, µετά από φόρους (α) Λοιπά συνολικά εισοδήµατα περιόδου (β) Συγκεντρωτικά Συνολικά Εισοδήµατα ̟εριόδου (α) + (β) 17 258.057,46 0,00 Απόσβεση υπεραξίας αναπροσαρµογής σε αποτελέσµατα εις νέον Υ̟όλοι̟ο λήξεως 31.12.2012 258.057,46 258.057,46 0,00 -133.160,47 2.610.000,00 6.280.539,37 2.429.465,94 -1.734.211,78 -1.476.154,32 133.160,47 0,00 -6.232.057,64 5.087.947,67 11 Ετήσιες Οικονοµικές Καταστάσεις Κατάσταση Ταµειακών Ροών Ποσά εκφρασµένα σε ευρώ 1η Ιανουαρίου - 31η ∆εκεµβρίου 2012 2011 Σηµ. Λειτουργικές δραστηριότητες Αποτελέσµατα προ φόρων -1.150.126,78 -480.027,27 Αποσβέσεις 1.473.074,21 1.501.415,70 Προβλέψεις -42.578,00 11.500,00 3.609,73 3.148,86 962.409,15 846.350,31 3.477.680,05 712.840,86 112.318,35 28.836,64 -2.991.042,58 287.935,64 -409.013,63 -633.825,75 -61.315,36 -138.935,98 1.375.015,14 2.139.239,01 Αγορά ενσώµατων και άυλων παγίων περιουσιακών στοιχείων -445.416,98 -885.055,02 Εισπράξεις από πωλήσεις ενσώµατων και άυλων παγίων Σύνολο εισροών / (εκροών) α̟ό ε̟ενδυτικές δραστηριότητες (β) 66.616,86 -378.800,12 4.306,00 -880.749,02 Εξοφλήσεις δανείων -647.216,52 -781.926,25 Εξοφλήσεις υποχρεώσεων χρηµατοδοτικών µισθώσεων (χρεολύσια) -459.885,83 -508.872,71 -1.107.102,35 -1.290.798,96 -110.887,33 -32.308,97 131.347,92 20.460,59 163.656,89 131.347,92 Πλέον / µείον ̟ροσαρµογές για: Αποτελέσµατα (έσοδα, έξοδα, κέρδη και ζηµιές) επενδυτικής δραστηριότητας Χρεωστικοί τόκοι και συναφή έξοδα Πλέον / µείον ̟ροσαρµογές για µεταβολές λογαριασµών κεφαλαίου κίνησης ή ̟ου σχετίζονται µε τις λειτουργικές δραστηριότητες: Μείωση / (αύξηση) αποθεµάτων Μείωση / (αύξηση) απαιτήσεων (Μείωση) / αύξηση υποχρεώσεων (πλην τραπεζών) Μείον: Χρεωστικοί τόκοι και συναφή έξοδα καταβεβληµένα Καταβεβληµένοι φόροι Σύνολο εισροών / (εκροών) α̟ό λειτουργικές δραστηριότητες (α) Ε̟ενδυτικές δραστηριότητες Χρηµατοδοτικές δραστηριότητες Σύνολο εισροών / (εκροών) α̟ό χρηµατοδοτικές δραστηριότητες (γ) Καθαρή αύξηση / (µείωση) στα ταµειακά διαθέσιµα και ισοδύναµα ̟εριόδου (α) + (β) + (γ) Ταµειακά διαθέσιµα και ισοδύναµα έναρξης ̟εριόδου Ταµειακά διαθέσιµα και ισοδύναµα λήξης ̟εριόδου 12 12 Οι Σηµειώσεις που παρατίθενται στις ακόλουθες σελίδες (13-40) αποτελούν αναπόσπαστο µέρος των Οικονοµικών Καταστάσεων 12 Ετήσιες Οικονοµικές Καταστάσεις Σηµειώσεις επί των οικονοµικών καταστάσεων 1. Γενικές Πληροφορίες για την Εταιρεία Η εταιρεία “ BOLERO ΖΑΧΑΡΩ∆Η ΘΡΑΚΗΣ ΑΝΩΝΥΜΗ ΕΤΑΙΡΕΙΑ” («η Εταιρεία») ιδρύθηκε το 1997, από την µετατροπή της Οµόρρυθµης Εµπορικής Εταιρείας µε την επωνυµία «Π. και ∆. ΜΑΡΓΑΡΙΤΙ∆ΗΣ ΚΑΙ ΣΙΑ Ο.Ε.», σύµφωνα µε την µε αριθµό 8282/07-11-1997 εγκριτική απόφαση του Νοµάρχη Αθηνών που δηµοσιεύθηκε στο 7845/10-11-1997 Φ.Ε.Κ. Έδρα της εταιρείας έχει ορισθεί η Βιοµηχανική Περιοχή Κοµοτηνής και τα κεντρικά γραφεία της είναι εγκατεστηµένα σε ιδιόκτητο ακίνητό της στη Βιοµηχανική περιοχή Κοµοτηνής (τηλ. 2531038629). Η διάρκεια της εταιρείας είναι ενενήντα εννέα έτη από την δηµοσίευση του Καταστατικού της, δηλαδή µέχρι το έτος 2096. Η εταιρεία δραστηριοποιείται κυρίως στην παραγωγή ζαχαρωδών, όπως Σοκολάτες, Dragee, Παστέλια, Πουράκια, Μαντολάτα, Κρέµες, Λουκούµια, Ταχίνι, κλπ. Η Σύνθεση του ∆ιοικητικού Συµβουλίου κατά τη διάρκεια της χρήσεως 2012 και µέχρι σήµερα, έχει ως εξής: Αλέξανδρος Ν. Χαΐτογλου, Κωνσταντίνος Ν. Χαΐτογλου, Ελευθέριος ∆. Χαΐτογλου, Αθανάσιος Γ. Αταλιώτης, Ευάγγελος Α. Μεταξίδης, Πρόεδρος & ∆ιευθύνων Σύµβουλος Αντιπρόεδρος Μέλος και Γραµµατέας Μέλος Μέλος Οι ετήσιες οικονοµικές καταστάσεις της 31ης ∆εκεµβρίου 2012, έχουν εγκριθεί από το ∆ιοικητικό Συµβούλιο της εταιρείας την 28η Ιουνίου 2013. 2. Πλαίσιο κατάρτισης των ετησίων Οικονοµικών Καταστάσεων Οι οικονοµικές καταστάσεις της «BOLERO ΖΑΧΑΡΩ∆Η ΘΡΑΚΗΣ Α.Ε.» έχουν καταρτιστεί σύµφωνα µε τα ∆ιεθνή Πρότυπα Χρηµατοοικονοµικής Αναφοράς (∆.Π.Χ.Α.) (περιλαµβανοµένων και των ∆ιεθνών Λογιστικών Προτύπων (∆.Λ.Π.) και των ερµηνειών που έχουν εκδοθεί από την Επιτροπή ∆ιερµηνειών των ∆.Π.Χ.Α.), όπως αυτά έχουν εκδοθεί από το Συµβούλιο ∆ιεθνών Λογιστικών Προτύπων και έχουν υιοθετηθεί από την Ευρωπαϊκή Ένωση µέχρι την 31η ∆εκεµβρίου 2012. Οι οικονοµικές καταστάσεις της Εταιρείας, έχουν συνταχθεί µε βάση την αρχή του ιστορικού κόστους όπως αυτή τροποποιείται µε την αναπροσαρµογή συγκεκριµένων στοιχείων ενεργητικού και παθητικού σε εύλογες αξίες. 13 Ετήσιες Οικονοµικές Καταστάσεις Οι οικονοµικές καταστάσεις έχουν συνταχθεί σύµφωνα µε την αρχή της συνέχειας της επιχειρηµατικής δραστηριότητας (going concern principle). Υιοθέτηση Νέων και Αναθεωρηµένων ∆ιεθνών Προτύπων: Νέα πρότυπα, τροποποιήσεις προτύπων και διερµηνείες έχουν εκδοθεί και είναι υποχρεωτικής εφαρµογής για τις ετήσιες λογιστικές περιόδους που ξεκινούν την 1η Ιανουαρίου 2012 ή µεταγενέστερα. Η εκτίµηση της Εταιρείας σχετικά µε την επίδραση από την εφαρµογή αυτών των νέων προτύπων, τροποποιήσεων και διερµηνειών παρατίθεται παρακάτω. Α. Πρότυπα και ∆ιερµηνείες υποχρεωτικά για την τρέχουσα χρήση 2012 ∆ΠΧΑ 7 (Τροποποίηση) «Χρηµατοπιστωτικά χρηµατοοικονοµικών περιουσιακών στοιχείων» Μέσα: Γνωστοποιήσεις-Μεταβιβάσεις (ΚΑΝΟΝΙΣΜΟΣ (ΕΚ) αριθ. 1205/2011 ΤΗΣ ΕΠΙΤΡΟΠΗΣ της 22ης Νοεµβρίου 2011, L 305/23.11.2011) Εφαρµόζεται για ετήσιες λογιστικές περιόδους που ξεκινούν την ή µετά την 1η Ιουλίου 2011. Η εφαρµογή νωρίτερα επιτρέπεται. Οι τροποποιήσεις αυτές έχουν ως στόχο να βοηθήσουν τους χρήστες οικονοµικών καταστάσεων να αξιολογήσουν καλύτερα τους κινδύνους που συνδέονται µε τις µεταβιβάσεις χρηµατοοικονοµικών περιουσιακών στοιχείων και το αποτέλεσµα των κινδύνων αυτών στην οικονοµική θέση µιας οντότητας. Σκοπός τους είναι να προωθηθεί η διαφάνεια στην αναφορά των συναλλαγών σχετικά µε τις µεταβιβάσεις, ιδίως εκείνων που συνεπάγονται τιτλοποίηση χρηµατοοικονοµικών περιουσιακών στοιχείων. Με την τροποποίηση ευθυγραµµίζονται σε γενικές γραµµές οι σχετικές απαιτήσεις γνωστοποίησης των ∆ιεθνών Προτύπων Χρηµατοοικονοµικής Αναφοράς (∆ΠΧΑ) και των Αµερικάνικων γενικώς παραδεκτών λογιστικών αρχών (GΑΑΡ). Η παραπάνω τροποποίηση δεν έχει καµία επίπτωση στις οικονοµικές καταστάσεις της Εταιρείας. Οι κατωτέρω δύο τροποποιήσεις προτύπων έχουν εφαρµογή στην τρέχουσα χρήση 2012. Ωστόσο εγκρίθηκαν από την Ευρωπαϊκή Ένωση στις 11 ∆εκεµβρίου 2012 και εφαρµόζονται υποχρεωτικά το αργότερο, από την ηµεροµηνία έναρξης του πρώτου οικονοµικού έτους που αρχίζει από την ηµεροµηνία αυτή ή µεταγενέστερα. ∆ΠΧΑ 1 (Τροποποίηση) «Πρώτη εφαρµογή των διεθνών προτύπων χρηµατοοικονοµικής αναφοράς – Σοβαρός υπερπληθωρισµός και άρση καθορισµένων ηµεροµηνιών για υιοθετούντες για πρώτη φορά» (ΚΑΝΟΝΙΣΜΟΣ (ΕΚ) αριθ. 1255/2012 ΤΗΣ ΕΠΙΤΡΟΠΗΣ της 11ης ∆εκεµβρίου 2012, L 360/29.12.2012) Εφαρµόζεται για ετήσιες λογιστικές περιόδους που ξεκινούν την ή µετά την 1η Ιουλίου 2011. Την 20.12.2010 το Συµβούλιο των ∆ιεθνών Λογιστικών Προτύπων εξέδωσε τροποποίηση στο ∆ΠΧΑ 1 σύµφωνα µε την οποία µία εταιρία που για πρώτη φορά εφαρµόζει τα ∆ΠΧΑ και το λειτουργικό της νόµισµα είναι νόµισµα υπερπληθωριστικής οικονοµίας θα πρέπει να καθορίσει αν κατά την ηµεροµηνία µετάβασης οι συνθήκες πληθωρισµού έχουν «οµαλοποιηθεί». Αν οι συνθήκες έχουν «οµαλοποιηθεί», δύναται να κάνει χρήση της εξαίρεσης να αποτιµήσει τα περιουσιακά στοιχεία και τις υποχρεώσεις που διαθέτει πριν την «οµαλοποίηση» του νοµίσµατος, στην εύλογη αξία κατά την ηµεροµηνία µετάβασης στα ∆ΠΧΑ και να χρησιµοποιήσει την αξία αυτή ως το τεκµαρτό κόστος των στοιχείων αυτών στον ισολογισµό έναρξης. Στην περίπτωση που η ηµεροµηνία «οµαλοποίησης» του νοµίσµατος τοποθετείται κατά τη συγκριτική περίοδο, η εταιρία δύναται να παρουσιάσει ως συγκριτική µία περίοδο µικρότερη των 12 µηνών. Επίσης καταργούνται 14 Ετήσιες Οικονοµικές Καταστάσεις οι συγκεκριµένες ηµεροµηνίες (1.1.2004 και 25.10.2002) που ορίζει το πρότυπο αναφορικά µε τις εξαιρέσεις που προβλέπονται για τη παύση αναγνώρισης και την αποτίµηση στην εύλογη αξία κατά την αρχική αναγνώριση, των χρηµατοοικονοµικών µέσων. Οι ηµεροµηνίες αυτές αντικαθίστανται από τη φράση «ηµεροµηνία µετάβασης στα ∆ΠΧΑ». Η ανωτέρω τροποποίηση δεν έχει εφαρµογή στις οικονοµικές καταστάσεις της Εταιρείας. ∆ΛΠ 12 (Τροποποίηση) «Φόροι εισοδήµατος – Αναβαλλόµενος φόρος: Ανάκτηση υποκείµενων περιουσιακών στοιχείων» (ΚΑΝΟΝΙΣΜΟΣ (ΕΚ) αριθ. 1255/2012 ΤΗΣ ΕΠΙΤΡΟΠΗΣ της 11ης ∆εκεµβρίου 2012, L 360/29.12.2012) Εφαρµόζεται για ετήσιες λογιστικές περιόδους που ξεκινούν την ή µετά την 1η Ιανουαρίου 2012. Το ∆ΛΠ 12 απαιτεί η οικονοµική οντότητα να αποτιµά τον αναβαλλόµενο φόρο που σχετίζεται µε ένα περιουσιακό στοιχείο ανάλογα µε το αν η οντότητα αναµένει να ανακτήσει τη λογιστική αξία του περιουσιακού στοιχείου µέσω χρήσης ή µέσω πώλησης. Μπορεί να είναι δύσκολο και υποκειµενικό να εκτιµηθεί κατά πόσο η ανάκτηση θα πραγµατοποιηθεί µε τη χρήση ή µέσω πώλησης, όταν το περιουσιακό στοιχείο αποτιµάται µε τη µέθοδο της εύλογης αξίας του ∆ΛΠ 40 «Επενδύσεις σε Ακίνητα». Η τροπολογία παρέχει µια πρακτική λύση στο πρόβληµα µε την εισαγωγή της υπόθεσης ότι η ανάκτηση της λογιστικής αξίας θα πραγµατοποιηθεί υπό φυσιολογικές συνθήκες µέσω πώλησης. Η Εταιρεία δεν αναµένει ότι αυτή η τροποποίηση, όταν υιοθετηθεί από την ευρωπαϊκή ένωση, θα έχει σηµαντική επίδραση στις οικονοµικές καταστάσεις. Β. Πρότυπα και ∆ιερµηνείες υποχρεωτικά για περιόδους που ξεκινούν την ή µετά από την 1η Ιανουαρίου 2013 και δεν έχουν εφαρµοστεί νωρίτερα από την Εταιρεία Τα παρακάτω νέα πρότυπα, τροποποιήσεις προτύπων και διερµηνείες έχουν εκδοθεί αλλά είναι υποχρεωτικά για περιόδους που ξεκινούν την ή µετά από την 1η Ιανουαρίου 2013. Η Εταιρεία δεν έχει εφαρµόσει νωρίτερα τα κατωτέρω πρότυπα και µελετά την επίδραση τους στις οικονοµικές καταστάσεις. ∆ΠΧΑ 1 «Πρώτη εφαρµογή των διεθνών προτύπων χρηµατοοικονοµικής αναφοράς-Κρατικά ∆άνεια» Εφαρµόζεται για ετήσιες λογιστικές περιόδους που ξεκινούν την ή µετά την 1η Ιανουαρίου 2013. Την 13.3.2012 το Συµβούλιο των ∆ιεθνών Λογιστικών Προτύπων εξέδωσε τροποποίηση στο ∆ΠΧΑ 1 σύµφωνα µε την οποία, κατά την πρώτη εφαρµογή των ∆ΠΧΑ, µία εταιρία δεν θα πρέπει να εφαρµόσει αναδροµικά τις απαιτήσεις των ∆ΠΧΑ 9 (ή ∆ΛΠ 39) και ∆ΛΠ 20 αναφορικά µε τα υφιστάµενα, κατά την ηµεροµηνία της µετάβασης, δάνεια που έχει λάβει από το κράτος και κατά συνέπεια δεν θα πρέπει να αναγνωρίσει ως κρατική χορηγία το όφελος από το γεγονός ότι το δάνειο έχει χορηγηθεί µε επιτόκιο χαµηλότερο από εκείνο της αγοράς. Συνεπώς, στην περίπτωση που το εν λόγω δάνειο δεν είχε αναγνωριστεί και αποτιµηθεί πριν τη µετάβαση στα ∆ΠΧΑ κατά τρόπο συνεπή µε τα ∆ΠΧΑ, η εταιρία θα πρέπει να θεωρήσει ως λογιστική του αξία κατά την ηµεροµηνία της µετάβασης τη λογιστική αξία που είχε το δάνειο µε βάση τα προηγούµενα λογιστικά πρότυπα. Ωστόσο, µία εταιρεία που υιοθετεί για πρώτη φορά τα ∆ΠΧΑ δύναται να εφαρµόσει αναδροµικά τα ∆ΠΧΑ 9 (ή ∆ΛΠ 39) και ∆ΛΠ 20 για τα κρατικά δάνεια που χορηγήθηκαν πριν την ηµεροµηνία της µετάβασης, µε την προϋπόθεση ότι η απαιτούµενη πληροφόρηση υφίσταντο κατά την ηµεροµηνία αρχικής αναγνώρισης των δανείων αυτών. 15 Ετήσιες Οικονοµικές Καταστάσεις Η τροποποίηση δεν έχει υιοθετηθεί από την ευρωπαϊκή Ένωση ενώ δεν έχει εφαρµογή στις οικονοµικές καταστάσεις της Εταιρείας. ∆ΠΧΑ 7 (Τροποποίηση) «Χρηµατοπιστωτικά Μέσα: Γνωστοποιήσεις» Εφαρµόζεται στις ετήσιες λογιστικές περιόδους που ξεκινούν την ή µετά την 1η Ιανουαρίου 2015. Η εφαρµογή νωρίτερα επιτρέπεται. Την 16.12.2011, το Συµβούλιο των ∆ιεθνών Λογιστικών Προτύπων εξέδωσε την τροποποίηση του ∆ΠΧΑ 7 µε την οποία προστέθηκαν στο πρότυπο γνωστοποιήσεις αναφορικά µε τη µετάβαση στο ∆ΠΧΑ 9. Η τροποποίηση δεν έχει υιοθετηθεί από την ευρωπαϊκή Ένωση. Η Εταιρεία εξετάζει τις επιπτώσεις που θα έχει η υιοθέτηση της εν λόγω τροποποίησης στις οικονοµικές της καταστάσεις. ∆ΠΧΑ 9 «Χρηµατοοικονοµικά µέσα» Εφαρµόζεται στις ετήσιες λογιστικές περιόδους που ξεκινούν την ή µετά την 1η Ιανουαρίου 2015. Η εφαρµογή νωρίτερα επιτρέπεται. Το ∆ΠΧΑ 9 αποτελεί την πρώτη φάση στο έργο του Σ∆ΛΠ (Συµβούλιο ∆ιεθνών Λογιστικών Προτύπων) για την αντικατάσταση του ∆ΛΠ 39 και αναφέρεται στην ταξινόµηση και επιµέτρηση των χρηµατοοικονοµικών περιουσιακών στοιχείων και χρηµατοοικονοµικών υποχρεώσεων. Το Σ∆ΛΠ στις επόµενες φάσεις του έργου θα επεκτείνει το ∆ΠΧΑ 9 έτσι ώστε να προστεθούν νέες απαιτήσεις για την αποµείωση της αξίας και τη λογιστική αντιστάθµισης. Η Εταιρεία (ή και ο Όµιλος) βρίσκεται (βρίσκονται) στη διαδικασία εκτίµησης της επίδρασης του ∆ΠΧΑ 9 στις οικονοµικές του καταστάσεις. Η Εταιρεία δεν µπορεί να εφαρµόσει το ∆ΠΧΑ 9 νωρίτερα, διότι αυτό δεν έχει υιοθετηθεί από την Ευρωπαϊκή Ένωση. Μόνο όταν υιοθετηθεί, θα αποφασιστεί εάν θα εφαρµοστεί νωρίτερα από την 1 Ιανουαρίου 2015. ∆ΠΧΑ 13 «Επιµέτρηση Εύλογης Αξίας» (ΚΑΝΟΝΙΣΜΟΣ (ΕΚ) αριθ. 1255/2012 ΤΗΣ ΕΠΙΤΡΟΠΗΣ της 11ης ∆εκεµβρίου 2012, L 360/29.12.2012) Εφαρµόζεται στις ετήσιες λογιστικές περιόδους που ξεκινούν την ή µετά την 1η Ιανουαρίου 2013. Η εφαρµογή νωρίτερα επιτρέπεται. Το ∆ΠΧΑ 13 παρέχει νέες οδηγίες σχετικά µε την επιµέτρηση της εύλογης αξίας και τις απαραίτητες γνωστοποιήσεις. Οι απαιτήσεις του προτύπου δεν διευρύνουν τη χρήση των εύλογων αξιών αλλά παρέχουν διευκρινίσεις για την εφαρµογή τους σε περίπτωση που η χρήση τους επιβάλλεται υποχρεωτικά από άλλα πρότυπα. Το ∆ΠΧΑ 13 παρέχει ακριβή ορισµό της εύλογης αξίας, καθώς και οδηγίες αναφορικά µε την επιµέτρηση της εύλογης αξίας και τις απαραίτητες γνωστοποιήσεις, ανεξάρτητα από το πρότυπο µε βάση το οποίο γίνεται χρήση των εύλογων αξιών. Επιπλέον, οι απαραίτητες γνωστοποιήσεις έχουν διευρυνθεί και καλύπτουν όλα τα περιουσιακά στοιχεία και τις υποχρεώσεις που επιµετρούνται στην εύλογη αξία και όχι µόνο τα χρηµατοοικονοµικά. Η Εταιρεία βρίσκεται στη διαδικασία εκτίµησης της επίδρασης του ∆ΠΧΑ 13 στις οικονοµικές της καταστάσεις. ∆ΛΠ 1 (Τροποποίηση) «Παρουσίαση των Οικονοµικών Καταστάσεων- Παρουσίαση των στοιχείων των λοιπών συνολικών εσόδων» (ΚΑΝΟΝΙΣΜΟΣ (ΕΕ) αριθ. 475/2012 ΤΗΣ ΕΠΙΤΡΟΠΗΣ της 5ης Ιουνίου 2012, L 146/6.6.2012) Εφαρµόζεται για ετήσιες λογιστικές περιόδους που ξεκινούν την ή µετά την 1η Ιουλίου 2012. Η κύρια αλλαγή που προκύπτει από την τροποποίηση είναι η απαίτηση από τις οικονοµικές οντότητες να οµαδοποιούν τα στοιχεία που παρουσιάζονται στην Κατάσταση Λοιπών Συνολικών 16 Ετήσιες Οικονοµικές Καταστάσεις Εσόδων, ώστε να φαίνεται αν αυτά είναι δυνητικά ανακατατάξιµα στα κέρδη ή τις ζηµίες σε µια µεταγενέστερη περίοδο . Η Εταιρεία θα εφαρµόσει αυτή την τροποποίηση από την ηµέρα που τίθεται σε εφαρµογή και δεν αναµένει να έχει σηµαντική επίδραση στις οικονοµικές καταστάσεις. ∆ΛΠ 19 (Τροποποίηση) «Παροχές σε εργαζοµένους» (ΚΑΝΟΝΙΣΜΟΣ (ΕΕ) αριθ. 475/2012 ΤΗΣ ΕΠΙΤΡΟΠΗΣ της 5ης Ιουνίου 2012, L 146/6.6.2012) Εφαρµόζεται στις ετήσιες λογιστικές περιόδους που ξεκινούν την ή µετά την 1η Ιανουαρίου 2013. Η εφαρµογή νωρίτερα επιτρέπεται. Τον Ιούνιο του 2011 το Σ∆ΛΠ τροποποίησε το ∆ΛΠ 19 καθώς καταργεί την επιλογή που επιτρέπει σε µια εταιρεία να αναβάλει κάποια κέρδη και ζηµίες που προκύπτουν από συνταξιοδοτικά προγράµµατα (προγράµµατα καθορισµένων παροχών-«µέθοδος περιθωρίου»). Οι εταιρείες πλέον θα αναφέρουν αυτές τις αλλαγές όταν αυτές συµβαίνουν. Αυτό θα τις οδηγήσει στο να συµπεριλαµβάνουν τυχόν έλλειµµα ή πλεόνασµα σε ένα συνταξιοδοτικό πρόγραµµα στην κατάσταση οικονοµικής θέσης. Επίσης, απαιτεί από τις επιχειρήσεις να συµπεριλαµβάνουν το κόστος υπηρεσίας και το χρηµατοοικονοµικό κόστος στα αποτελέσµατα χρήσης και τις επανακαταµετρήσεις στα λοιπά συνολικά εισοδήµατα. Η τροποποίηση του ∆ΛΠ 19 δεν θα έχει σηµαντική επίδραση στις οικονοµικές καταστάσεις. ∆ΛΠ 32 (Τροποποίηση) «Χρηµατοπιστωτικά µέσα: Παρουσίαση» και ∆ΠΧΑ 7 (Τροποποίηση) «Χρηµατοπιστωτικά Μέσα: Γνωστοποιήσεις-Συµψηφισµός χρηµατοοικονοµικών περιουσιακών στοιχείων και χρηµατοοικονοµικών υποχρεώσεων» (ΚΑΝΟΝΙΣΜΟΣ (ΕΚ) αριθ. 1256/2012 ΤΗΣ ΕΠΙΤΡΟΠΗΣ της 13ης ∆εκεµβρίου 2012, L 360/29.12.2012) Εφαρµόζεται στις ετήσιες λογιστικές περιόδους που ξεκινούν την ή µετά την 1η Ιανουαρίου 2014. Η εφαρµογή νωρίτερα επιτρέπεται. Η τροποποίηση στο ∆ΛΠ 32 αφορά τις οδηγίες εφαρµογής του προτύπου σχετικά µε τον συµψηφισµό ενός χρηµατοοικονοµικού περιουσιακού στοιχείου και µιας χρηµατοοικονοµικής υποχρέωσης και στο ∆ΠΧΑ 7 τις σχετικές γνωστοποιήσεις . Ε∆∆ΠΧΑ 20 «Κόστος αποκάλυψης στη φάση της παραγωγής σε ορυχείο επιφανείας» (ΚΑΝΟΝΙΣΜΟΣ (ΕΚ) αριθ. 1255/2012 ΤΗΣ ΕΠΙΤΡΟΠΗΣ της 11ης ∆εκεµβρίου 2012, L 360/29.12.2012) Εφαρµόζεται στις ετήσιες λογιστικές περιόδους που ξεκινούν την ή µετά την 1η Ιανουαρίου 2013. Η εφαρµογή νωρίτερα επιτρέπεται. Η διερµηνεία αντιµετωπίζει λογιστικά το κόστος (striping cost) που προκύπτει από τη δραστηριότητα αποµάκρυνση άχρηστων υλικών σε εξορυκτικές εργασίες επιφάνειας, για να αποκτηθεί πρόσβαση σε µεταλλευτικά κοιτάσµατα. Οµάδα προτύπων σχετικά µε τις ενοποιήσεις και τις από κοινού συµφωνίες (ΚΑΝΟΝΙΣΜΟΣ (ΕΚ) αριθ. 1254/2012 ΤΗΣ ΕΠΙΤΡΟΠΗΣ της 11ης ∆εκεµβρίου 2012, L 360/29.12.2012) Τον Μάιο του 2011 το Σ∆ΛΠ δηµοσίευσε 3 νέα πρότυπα, τα ∆ΠΧΑ 10 «Ενοποιηµένες οικονοµικές καταστάσεις», ∆ΠΧΑ 11 «Σχήµατα υπό κοινό έλεγχο» και ∆ΠΧΑ 12 «Γνωστοποίηση συµµετοχών σε άλλες οντότητες» και τροποποίησε τα ∆ΛΠ 27 «Ατοµικές οικονοµικές καταστάσεις» και ∆ΛΠ 28 «Επενδύσεις σε συγγενείς επιχειρήσεις και κοινοπραξίες». Τα νέα αυτά πρότυπα και οι ανωτέρω τροποποιήσεις, εγκρίθηκαν από την Ευρωπαϊκή Ένωση στις 11 ∆εκεµβρίου 2012 και εφαρµόζονται υποχρεωτικά το αργότερο, από την ηµεροµηνία έναρξης του 17 Ετήσιες Οικονοµικές Καταστάσεις πρώτου οικονοµικού τους έτους που αρχίζει την 1η Ιανουαρίου 2014 ή µετά από αυτήν . Επιτρέπεται η πρόωρη εφαρµογή τους µόνο εάν ταυτόχρονα εφαρµοστούν και τα πέντε. Οι τροποποιήσεις αυτές που αφορούν σε Οµίλους εταιρειών δεν έχουν εφαρµογή στις οικονοµικές καταστάσεις της Εταιρείας ∆ΛΠ 27 (τροποποιηµένο) «Ατοµικές Οικονοµικές Καταστάσεις» Το Πρότυπο αυτό δηµοσιεύθηκε ταυτόχρονα µε το ∆ΠΧΑ 10 «Ενοποιηµένες οικονοµικές καταστάσεις» .Τα δύο πρότυπα αντικαθιστούν το ∆ΛΠ 27 «Ενοποιηµένες και Ατοµικές Οικονοµικές Καταστάσεις». Το τροποποιηµένο ∆ΛΠ 27 περιέχει τις λογιστικές απαιτήσεις και τις απαιτήσεις γνωστοποιήσεων για επενδύσεις σε θυγατρικές, κοινοπραξίες και συγγενείς επιχειρήσεις όταν η οικονοµική οντότητα καταρτίζει ατοµικές οικονοµικές καταστάσεις. Το Πρότυπο απαιτεί η οικονοµική οντότητα που καταρτίζει ατοµικές οικονοµικές καταστάσεις να λογιστικοποιεί τις επενδύσεις στο κόστος ή σύµφωνα µε το ∆ΛΠ 39 ή ∆ΠΧΑ 9 «Χρηµατοοικονοµικά Μέσα». ∆ΛΠ 28 (τροποποιηµένο) «Συµµετοχές σε Συγγενείς Επιχειρήσεις και Κοινοπραξίες» Το ∆ΛΠ 28 «Επενδύσεις σε Συγγενείς επιχειρήσεις και Κοινοπραξίες» αντικαθιστά το ∆ΛΠ 28 «Επενδύσεις σε Συγγενείς επιχειρήσεις». Ο σκοπός του Προτύπου είναι να ορίσει τον λογιστικό χειρισµό αναφορικά µε τις επενδύσεις σε συγγενείς επιχειρήσεις και να παραθέσει τις απαιτήσεις για την εφαρµογή της µεθόδου της καθαρής θέσης κατά τη λογιστική των επενδύσεων σε συγγενείς και κοινοπραξίες, όπως αυτές ορίζονται στο ∆ΠΧΑ 11 «Σχήµατα υπό κοινό έλεγχο». ∆ΠΧΑ 10 «Ενοποιηµένες Οικονοµικές Καταστάσεις» Το ∆ΠΧΑ 10 θέτει τις αρχές για την παρουσίαση και την κατάρτιση των ενοποιηµένων οικονοµικών καταστάσεων, όταν µία οντότητα ελέγχει µία ή περισσότερες άλλες οντότητες. Το ∆ΠΧΑ 10 αντικαθιστά τις απαιτήσεις ενοποίησης που περιλαµβάνονταν στο ∆ΛΠ 27 «Ενοποιηµένες και Ατοµικές Οικονοµικές Καταστάσεις» και στη ∆ιερµηνεία 12 «Ενοποίηση οικονοµικές οντότητες ειδικού σκοπού». Το ∆ΠΧΑ 10 στηρίζεται στις υφιστάµενες αρχές, προσδιορίζοντας την έννοια του ελέγχου ως τον καθοριστικό παράγοντα για το αν η οικονοµική οντότητα θα πρέπει να συµπεριληφθεί στις ενοποιηµένες οικονοµικές καταστάσεις της µητρικής εταιρείας. Το πρότυπο παρέχει πρόσθετες οδηγίες για να βοηθήσει στον προσδιορισµό του ελέγχου, όπου αυτό είναι δύσκολο να εκτιµηθεί. ∆ΠΧΑ 11 «Σχήµατα υπό κοινό έλεγχο» Το ∆ΠΧΑ 11 αντικαθιστά το ∆ΛΠ 31 «Συµµετοχές σε κοινοπραξίες» και τη ΜΕ∆ 13 «Από κοινού ελεγχόµενες οικονοµικές οντότητες — Μη χρηµατικές συνεισφορές από κοινοπρακτούντες». Το ∆ΠΧΑ 11 παρέχει µια πιο ρεαλιστική αντιµετώπιση των από κοινού συµφωνιών (joint arrangements) εστιάζοντας στα δικαιώµατα και τις υποχρεώσεις, παρά στη νοµική τους µορφή. Οι τύποι των συµφωνιών περιορίζονται σε δύο: από κοινού ελεγχόµενες δραστηριότητες και κοινοπραξίες. Η µέθοδος της αναλογικής ενοποίησης δεν είναι πλέον επιτρεπτή. Οι συµµετέχοντες σε κοινοπραξίες εφαρµόζουν υποχρεωτικά την ενοποίηση µε τη µέθοδο της καθαρής θέσης. Οι οικονοµικές οντότητες που συµµετέχουν σε από κοινού ελεγχόµενες δραστηριότητες εφαρµόζουν παρόµοιο λογιστικό χειρισµό µε αυτόν που εφαρµόζουν επί του παρόντος οι συµµετέχοντες σε από κοινού ελεγχόµενα περιουσιακά στοιχεία ή σε από κοινού ελεγχόµενες δραστηριότητες. Το πρότυπο παρέχει επίσης διευκρινίσεις σχετικά µε τους συµµετέχοντες σε από κοινού συµφωνίες, χωρίς να υπάρχει από κοινού έλεγχος. ∆ΠΧΑ 12 «Γνωστοποίηση συµµετοχών σε άλλες οντότητες» Το ∆ΠΧΑ 12 αναφέρεται στις απαιτούµενες γνωστοποιήσεις µιας οικονοµικής οντότητας, συµπεριλαµβανοµένων σηµαντικών κρίσεων και υποθέσεων, οι οποίες επιτρέπουν στους αναγνώστες των οικονοµικών καταστάσεων να αξιολογήσουν τη φύση, τους κινδύνους και τις οικονοµικές επιπτώσεις που σχετίζονται µε τη συµµετοχή της οικονοµικής οντότητας σε 18 Ετήσιες Οικονοµικές Καταστάσεις θυγατρικές, συγγενείς, από κοινού συµφωνίες και µη ενοποιούµενες οικονοµικές οντότητες (structured entities). Μία οικονοµική οντότητα έχει τη δυνατότητα να προβεί σε κάποιες ή όλες από τις παραπάνω γνωστοποιήσεις χωρίς να είναι υποχρεωµένη να εφαρµόσει το ∆ΠΧΑ 12 στο σύνολό του, ή το ∆ΠΧΑ 10 ή 11 ή τα τροποποιηµένα ∆ΛΠ 27 ή 28. Τροποποιήσεις στα ∆ΠΧΑ 10, ∆ΠΧΑ 11 και ∆ΠΧΑ 12 - Οδηγίες µετάβασης Οι τροποποιήσεις εκδόθηκαν από το Συµβούλιο στις 28 Ιουνίου 2012 και παρέχουν επιπρόσθετη ελάφρυνση όσον αφορά τη µετάβαση στα ∆ΠΧΑ 10, ∆ΠΧΑ 11 και ∆ΠΧΑ 12, περιορίζοντας την υποχρέωση να παρέχεται συγκριτική πληροφόρηση µόνο στην αµέσως προηγούµενη συγκριτική περίοδο. Για τις γνωστοποιήσεις που σχετίζονται µε µη ενοποιούµενες δοµηµένες οντότητες (structured entities) οι τροποποιήσεις άρουν την απαίτηση να παρουσιάζεται συγκριτική πληροφόρηση για περιόδους πριν την πρώτη εφαρµογή του ∆ΠΧΑ 12. Οι τροποποιήσεις αυτές οι οποίες δεν έχουν υιοθετηθεί ακόµη από τη Ευρωπαϊκή Ένωση έχουν εφαρµογή σε περιόδους που ξεκινούν την ή µετά την 1 Ιανουαρίου 2013. Τροποποιήσεις στα ∆ΠΧΑ 10, ∆ΠΧΑ 12 και ∆ΛΠ 27 – Εξαιρέσεις ενοποίησης για τις Εταιρείες Επενδύσεων Οι τροποποιήσεις αυτές που εκδόθηκαν από το Συµβούλιο στις 31 Οκτωβρίου 2012 παρέχουν µια εξαίρεση από τις απαιτήσεις της ενοποίησης για τις Εταιρείες Επενδύσεων και αντ’ αυτού απαιτούν οι Εταιρείες Επενδύσεων να παρουσιάζουν τις επενδύσεις τους σε θυγατρικές, ως µια καθαρή επένδυση που επιµετράται στην εύλογη αξία µε τις µεταβολές στα αποτελέσµατα χρήσεως. Οι τροποποιήσεις αυτές οι οποίες δεν έχουν υιοθετηθεί ακόµη από τη Ευρωπαϊκή Ένωση έχουν εφαρµογή σε περιόδους που ξεκινούν την ή µετά την 1 Ιανουαρίου 2014. Γ. Τροποποιήσεις σε πρότυπα που αποτελούν ένα τµήµα του προγράµµατος ετήσιων βελτιώσεων του Σ∆ΛΠ (Συµβούλιο ∆ιεθνών Λογιστικών Προτύπων) Το Σ∆ΛΠ στα πλαίσια του ετήσιου προγράµµατος βελτιώσεων, εξέδωσε τον Μάιο του 2012 τροποποιήσεις σε 5 υφιστάµενα πρότυπα . Οι τροποποιήσεις αυτές οι οποίες δεν έχουν υιοθετηθεί ακόµη από τη Ευρωπαϊκή Ένωση έχουν εφαρµογή σε περιόδους που ξεκινούν την ή µετά από την 1η Ιανουαρίου 2013. Εφόσον δεν αναφέρεται διαφορετικά, οι κατωτέρω τροποποιήσεις δεν αναµένεται να έχουν σηµαντική επίπτωση στις οικονοµικές καταστάσεις της Εταιρείας. ∆ΠΧΑ 1 «Πρώτη εφαρµογή των διεθνών προτύπων χρηµατοοικονοµικής αναφοράς» Η τροποποίηση διευκρινίζει ότι µία οικονοµική οντότητα µπορεί να εφαρµόσει το ∆ΠΧΑ 1 περισσότερες από µία φορά κάτω από συγκεκριµένες προϋποθέσεις. Επίσης µία οικονοµική οντότητα µπορεί να επιλέξει να εφαρµόσει το ∆ΛΠ 23 είτε την ηµεροµηνία µετάβασης είτε από µία προγενέστερη ηµεροµηνία. ∆ΛΠ 1 «Παρουσίαση των Οικονοµικών Καταστάσεων» Η τροποποίηση διευκρινίζει τις απαιτήσεις γνωστοποιήσεων για συγκριτική πληροφόρηση όταν µια οντότητα παρουσιάζει και τρίτο Ισολογισµό είτε γιατί απαιτείται από το ∆ΛΠ 8 είτε εθελοντικά. Επίσης διευκρινίζεται ότι µια οικονοµική οντότητα µπορεί να συµπεριλάβει στις πρώτες οικονοµικές καταστάσεις που καταρτίζονται σύµφωνα µε τα ∆ΠΧΑ επιπλέον συγκριτική πληροφόρηση, ώστε να εξηγηθεί καλύτερα η επίπτωση από τη µετάβαση στα ∆ΠΧΑ. ∆ΛΠ 16 «Ενσώµατα Πάγια» Η τροποποίηση διευκρινίζει ότι ο εξοπλισµός συντήρησης και τα ανταλλακτικά µπορεί να ταξινοµηθούν ως πάγια περιουσιακά στοιχεία και όχι ως αποθέµατα, αν συναντούν τον ορισµό των πάγιων περιουσιακών στοιχείων. 19 Ετήσιες Οικονοµικές Καταστάσεις ∆ΛΠ 32 «Χρηµατοπιστωτικά µέσα: Παρουσίαση» Η τροποποίηση διευκρινίζει την αντιµετώπιση του φόρου εισοδήµατος που σχετίζεται µε διανοµές προς τους µετόχους και µε τα κόστη συναλλαγών καθαρής θέσης. ∆ΛΠ 34 «Ενδιάµεση χρηµατοοικονοµική αναφορά» Η τροποποίηση διευκρινίζει τις απαιτήσεις γνωστοποιήσεων για τα περιουσιακά στοιχεία και τις υποχρεώσεις των τοµέων πληροφόρησης στις ενδιάµεσες οικονοµικές καταστάσεις. 3. Οι βασικές λογιστικές αρχές Οι λογιστικές αρχές που χρησιµοποιήθηκαν για την προετοιµασία και παρουσίαση των ετησίων οικονοµικών καταστάσεων της 31ης ∆εκεµβρίου 2012 και περιγράφονται κατωτέρω, έχουν εφαρµοσθεί σε όλες τις περιόδους που παρουσιάζονται. 3.1 Ενσώµατες πάγιες ακινητοποιήσεις Τα ιδιοχρησιµοποιούµενα ακίνητα αποτιµώνται στην εύλογη αξία τους, η οποία προσδιορίστηκε από ανεξάρτητους εκτιµητές, µειωµένα κατά τις µεταγενέστερα σωρευµένες αποσβέσεις και τυχόν ζηµίες αποµείωσης. Αυξήσεις στην λογιστική αξία των παραγωγικών ακινήτων που προκύπτουν από την αναπροσαρµογή στην εύλογη αξία, καταχωρούνται σε αποθεµατικό των Ιδίων Κεφαλαίων, εκτός εάν αφορά σε αναστροφή µειωτικής αναπροσαρµογής (υποτίµησης) που είχε καταχωρηθεί στα έξοδα. Σε αυτή την περίπτωση ισόποσο µέρος της αναπροσαρµογής καταχωρείται στα έσοδα. Μειώσεις στη λογιστική αξία, που προκύπτουν από την αναπροσαρµογή, καταχωρούνται στα έξοδα αφού πρώτα διαγραφεί το τυχόν σχηµατισµένο αποθεµατικό αναπροσαρµογής για το συγκεκριµένο περιουσιακό στοιχείο. Η διαφορά µεταξύ των αποσβέσεων που διενεργούνται επί της αναπροσαρµοσµένης αξίας των παραγωγικών ακινήτων και µηχανηµάτων και οι οποίες καταχωρούνται στα έξοδα και των αποσβέσεων που βασίζονται στο κόστος κτήσεώς τους, µεταφέρεται από το αποθεµατικό αναπροσαρµογής κατ’ ευθείαν στα κέρδη εις νέον. Τα υπόλοιπα ενσώµατα πάγια περιουσιακά στοιχεία (µηχανήµατα, έπιπλα, µεταφορικά µέσα και λοιπός εξοπλισµός) αποτιµώνται στο κόστος κτήσεως µείον τις σωρευµένες αποσβέσεις και τυχόν ζηµίες αποµείωσης. Κατά την πώληση των ενσωµάτων παγίων, οι διαφορές µεταξύ του τιµήµατος που λαµβάνεται και της λογιστικής τους αξίας καταχωρούνται ως κέρδη ή ζηµίες στα αποτελέσµατα. Για τα ιδιοχρησιµοποιούµενα ακίνητα που αποτιµώνται στις εύλογες αξίες τους, το τυχόν αποθεµατικό αναπροσαρµογής που υπάρχει στα ίδια κεφάλαια κατά την πώληση, µεταφέρεται στα κέρδη εις νέον. Οι αποσβέσεις των ενσώµατων παγίων υπολογίζονται µε τη σταθερή µέθοδο κατά τη διάρκεια της ωφέλιµης ζωής τους, η οποία υπόκειται σε επανεξέταση σε τακτά χρονικά διαστήµατα. Υπολειµµατικές αξίες δεν αναγνωρίζονται. Η ωφέλιµη ζωή των ενσωµάτων παγίων έχει ως ακολούθως: Κατηγορία παγίων Κτίρια και τεχνικά έργα Μηχανήµατα, τεχνικές εγκαταστάσεις και λοιπός µηχανολογικός εξοπλισµός Μεταφορικά Μέσα Έπιπλα και λοιπός εξοπλισµός γραφείων Ωφέλιµη ζωή σε έτη Από 40 έως 50 έτη Από 20 έως 25 έτη Από 10 έως 15 έτη Από 05 έως 06 έτη 20 Ετήσιες Οικονοµικές Καταστάσεις Η καταχώρηση των προσθηκών στα βιβλία, γίνεται στο κόστος κτήσης, το οποίο περιλαµβάνει όλες τις άµεσα επιρριπτέες δαπάνες για την απόκτηση των στοιχείων. Μεταγενέστερες δαπάνες καταχωρούνται σε επαύξηση της λογιστικής αξίας των ενσώµατων παγίων µόνον αν πιθανολογείται ότι µελλοντικά οικονοµικά οφέλη θα εισρεύσουν στην εταιρεία και το κόστος τους µπορεί να αποτιµηθεί αξιόπιστα. Οι επισκευές και συντηρήσεις, καταχωρούνται σε βάρος των αποτελεσµάτων χρήσης. Τα παραγωγικά πάγια περιουσιακά στοιχεία ή αυτά για τα οποία δεν έχει προσδιοριστεί η χρήση τους και βρίσκονται στο στάδιο της κατασκευής, απεικονίζονται στο κόστος µειωµένα κατά τις τυχόν ζηµίες αποµείωσης. Η απόσβεση αυτών των παγίων, όπως και των υπολοίπων της εταιρείας, αρχίζει όταν τα αυτά είναι έτοιµα για χρήση. 3.2 Άυλα περιουσιακά στοιχεία Τα άυλα περιουσιακά στοιχεία αφορούν σε λογισµικά προγράµµατα Η/Υ. Αποτιµώνται στο κόστος κτήσεως µείον τις αποσβέσεις και τυχόν ζηµιές αποµείωσης. Οι αποσβέσεις διενεργούνται µε την σταθερή µέθοδο κατά την διάρκεια της ωφέλιµης ζωής των στοιχείων αυτών, η οποία κυµαίνεται από 4 έως 5 έτη. 3.3 Αποµείωση αξίας περιουσιακών στοιχείων Τα περιουσιακά στοιχεία ελέγχονται για αποµείωση της αξίας τους, όταν υπάρχουν ενδείξεις ότι οι λογιστική αξία τους δεν θα ανακτηθεί. Ανακτήσιµη αξία είναι η µεγαλύτερη αξία µεταξύ της εύλογης αξίας µειωµένης µε το απαιτούµενο για την πώληση κόστος και της αξίας χρήσεως του περιουσιακού στοιχείου. Εάν η ανακτήσιµη αξία είναι µικρότερη της αναπόσβεστης, τότε η αναπόσβεστη αξία µειώνεται έως το ύψος της ανακτήσιµης. Οι ζηµιές αποµείωσης καταχωρούνται ως έξοδα στα αποτελέσµατα της χρήσης κατά την οποία προκύπτουν, εκτός εάν το περιουσιακό στοιχείο έχει αναπροσαρµοστεί, οπότε η ζηµία αποµείωσης µειώνει το αντίστοιχο αποθεµατικό αναπροσαρµογής. Όταν σε µεταγενέστερη χρήση η ζηµία αποµείωσης πρέπει να αναστραφεί, η αναπόσβεστη αξία του περιουσιακού στοιχείου αυξάνεται έως το ύψος της αναθεωρηµένης εκτίµησης της ανακτήσιµης αξίας, στο βαθµό που η νέα αναπόσβεστη αξία δεν υπερβαίνει την αναπόσβεστη αξία που θα είχε προσδιοριστεί εάν δεν είχε καταχωρηθεί η ζηµία αποµείωσης σε προηγούµενες χρήσεις. Η αναστροφή της ζηµίας αποµείωσης καταχωρείται στα έσοδα, εκτός εάν το περιουσιακό στοιχείο έχει αναπροσαρµοστεί, οπότε αναστροφή της ζηµίας αποµείωσης αυξάνει το αντίστοιχο αποθεµατικό αναπροσαρµογής. 3.4 Χρηµατοοικονοµικά Περιουσιακά Στοιχεία Τα χρηµατοοικονοµικά περιουσιακά στοιχεία αρχικά καταχωρούνται στην εύλογη αξία τους, η οποία προσαυξάνεται µε τις άµεσα επιρριπτέες στη συναλλαγή δαπάνες (εκτός από τα χρηµατοοικονοµικά περιουσιακά στοιχεία στην εύλογη αξία µέσω αποτελεσµάτων, όπου οι δαπάνες αυτές καταχωρούνται στην κατάσταση αποτελεσµάτων). Ταξινοµούνται στις παρακάτω κατηγορίες: 21 Ετήσιες Οικονοµικές Καταστάσεις α) Χρηµατοοικονοµικά περιουσιακά στοιχεία αποτιµώµενα στην εύλογη αξία µέσω αποτελεσµάτων Στην κατηγορία αυτή καταχωρούνται τα χρηµατοοικονοµικά περιουσιακά στοιχεία που αποκτώνται µε κύριο σκοπό το κέρδος από βραχυχρόνιες διακυµάνσεις στην τιµή τους και διαπραγµατεύονται σε ενεργές αγορές. β) ∆άνεια και Απαιτήσεις Περιλαµβάνει µη παράγωγα χρηµατοοικονοµικά περιουσιακά στοιχεία µε πάγιες ή προσδιορισµένες πληρωµές και τα οποία δεν διαπραγµατεύονται σε ενεργές αγορές. ∆ηµιουργούνται όταν η εταιρεία δίνει χρήµατα ή παρέχει αγαθά και υπηρεσίες και δεν υπάρχει πρόθεση για την πώληση αυτών των στοιχείων. δ) ∆ιακρατούµενες ως την λήξη επενδύσεις Περιλαµβάνει µη παράγωγα χρηµατοοικονοµικά περιουσιακά στοιχεία µε πάγιες ή προσδιορισµένες πληρωµές και συγκεκριµένη λήξη και τα οποία ο όµιλος έχει την πρόθεση και την ικανότητα να τα διακρατήσει ως την λήξη τους. β) ∆ιαθέσιµα για πώληση χρηµατοοικονοµικά περιουσιακά στοιχεία Περιλαµβάνει µη παράγωγα χρηµατοοικονοµικά περιουσιακά στοιχεία τα οποία είτε δεν µπορούν να ενταχθούν σε κάποια από τις ανωτέρω κατηγορίες είτε έχουν ορισθεί σε αυτήν την κατηγορία. Συµπεριλαµβάνονται στα µακροπρόθεσµα στοιχεία του ενεργητικού, εκτός από τις περιπτώσεις που υπάρχει πρόθεση από τη ∆ιοίκηση τα στοιχεία αυτά να πωληθούν εντός ενός έτους από τη δηµοσίευση των οικονοµικών καταστάσεων. Τα δάνεια και οι απαιτήσεις καθώς και οι διακρατούµενες ως την λήξη επενδύσεις, µεταγενέστερα αποτιµώνται στο αναπόσβεστο κόστος µε την χρήση του πραγµατικού επιτοκίου. Τα διαθέσιµα προς πώληση χρηµατοοικονοµικά περιουσιακά στοιχεία αποτιµώνται σε εύλογες αξίες και οι µεταβολές από την αποτίµηση καταχωρούνται κατ’ ευθείαν στα ίδια κεφάλαια, από όπου και µεταφέρονται στα κέρδη ή τις ζηµίες µε την πώληση αυτών των περιουσιακών στοιχείων ή όταν τα στοιχεία αυτά αποµειωθούν. Σε περίπτωση που για κάποιους συµµετοχικούς τίτλους δεν υπάρχει αξιόπιστη αποτίµηση της εύλογης αξίας τους, τότε αυτοί αποτιµώνται στο κόστος. Σε κάθε ηµεροµηνία ισολογισµού η εταιρεία εκτιµά αν υπάρχουν αντικειµενικές ενδείξεις που να οδηγούν στο συµπέρασµα ότι τα χρηµατοοικονοµικά περιουσιακά στοιχεία είναι αποµειωµένα. Σηµειώνεται ότι ζηµιές αποµείωσης απαιτήσεων από πελάτες αναγνωρίζονται όταν υπάρχει αντικειµενική απόδειξη ότι η εταιρεία δεν είναι σε θέση να εισπράξει όλα τα ποσά που οφείλονται µε βάση τους συµβατικούς όρους. Το ποσό της ζηµιάς αποµείωσης καταχωρείται ως έξοδο στα αποτελέσµατα. 3.5 Αποθέµατα Τα αποθέµατα αποτιµώνται στην χαµηλότερη αξία µεταξύ κόστους κτήσεως και της καθαρής ρευστοποιήσιµης αξίας. Το κόστος κτήσεως προσδιορίζεται µε τη µέθοδο του µέσου σταθµικού όρου, η οποία ακολουθείται παγίως. Το κόστος των ετοίµων προϊόντων και των ηµιτελών αποθεµάτων περιλαµβάνει το κόστος των άµεσων υλικών, το άµεσο εργατικό κόστος και τα γενικά βιοµηχανικά έξοδα. Κόστος δανεισµού δεν περιλαµβάνεται στο κόστος κτήσεως των αποθεµάτων. Η καθαρή ρευστοποιήσιµη αξία εκτιµάται µε βάση τις τρέχουσες τιµές πώλησης των αποθεµάτων στα πλαίσια της συνήθους δραστηριότητας, αφαιρουµένων και των τυχόν εξόδων πώλησης, όπου συντρέχει περίπτωση. 22 Ετήσιες Οικονοµικές Καταστάσεις 3.6 Ταµιακά διαθέσιµα & ισοδύναµα διαθεσίµων Τα διαθέσιµα αντιπροσωπεύουν µετρητά στα ταµεία της εταιρείας καθώς και τραπεζικές καταθέσεις όψεως και βραχυπρόθεσµες, µέχρι τρεις µήνες, επενδύσεις υψηλής ρευστοποιησιµότητας και χαµηλού ρίσκου. 3.7 Μετοχικό Κεφάλαιο Οι κοινές µετοχές κατατάσσονται στα ίδια κεφάλαια. ∆εν υπάρχει τµήµα του καλυφθέντος κεφαλαίου που ακόµα δεν έχει καταβληθεί, ούτε αριθµός ή συνολική ονοµαστική αξία και είδος µετοχών που δεν έχουν εξολοκλήρου εξοφληθεί. 3.8 ∆ανεισµός Τα δάνεια καταχωρούνται αρχικά στην εύλογη αξία τους µειωµένα µε τα τυχόν άµεσα κόστη για την πραγµατοποίηση της συναλλαγής. Μεταγενέστερα αποτιµώνται στο αναπόσβεστο κόστος µε την χρήση του πραγµατικού επιτοκίου. 3.9 Μισθώσεις Μισθώσεις στις οποίες, ουσιαστικά όλοι οι κίνδυνοι και οι ωφέλειες της ιδιοκτησίας διατηρούνται από τους εκµισθωτές ταξινοµούνται ως λειτουργικές µισθώσεις. Εισπράξεις που προκύπτουν από λειτουργικές µισθώσεις καταχωρούνται ως έσοδα µε βάση την σταθερή µέθοδο κατά την διάρκεια της µίσθωσης. Οι λοιπές µισθώσεις ταξινοµούνται ως χρηµατοδοτικές µισθώσεις Τα περιουσιακά στοιχεία που κατέχονται στα πλαίσια χρηµατοδοτικών µισθώσεων αναγνωρίζονται ως περιουσιακά στοιχεία της εταιρείας. Η αρχική τους αναγνώριση γίνεται στην εύλογη αξία τους ή, εφόσον αυτή είναι µικρότερη, στην παρούσα αξία των ελάχιστων καταβολών µισθωµάτων της σχετικής σύµβασης µίσθωσης, όπως αυτές έχουν καθοριστεί στην ηµεροµηνία έναρξης της µίσθωσης. Η αντίστοιχη υποχρέωση προς τον εκµισθωτή συµπεριλαµβάνεται στον Ισολογισµό και εµφανίζεται ως υποχρέωση χρηµατοδοτικής µίσθωσης. Οι καταβολές µισθωµάτων διαχωρίζονται σε κόστος χρηµατοδότησης και σε µείωση της υποχρέωσης της µίσθωσης, ώστε να επιτευχθεί µια σταθερή, περιοδική επιβάρυνση από τόκους στο εναποµένον υπόλοιπο της υποχρέωσης. Το κόστος χρηµατοδότησης επιβαρύνει απευθείας τα αποτελέσµατα. 3.10 Τρέχων και Αναβαλλόµενος Φόρος Εισοδήµατος Ο τρέχων φόρος εισοδήµατος υπολογίζεται σύµφωνα µε την ισχύουσα φορολογική νοµοθεσία εφαρµόζοντας τον ισχύοντα φορολογικό συντελεστή. Ο αναβαλλόµενος φόρος εισοδήµατος προσδιορίζεται µε την µέθοδο της υποχρέωσης που προκύπτει από τις προσωρινές διαφορές µεταξύ της λογιστικής αξίας και της φορολογικής βάσης των περιουσιακών στοιχείων και υποχρεώσεων. Υπολογίζεται µε τη χρήση του φορολογικού συντελεστή που ισχύει κατά την ηµεροµηνία του ισολογισµού και ο οποίος θα εφαρµοστεί στον χρόνο που οι προσωρινές διαφορές θα ανακτηθούν. Οι αναβαλλόµενες φορολογικές απαιτήσεις καταχωρούνται κατά την έκταση κατά την οποία εκτιµάται ότι θα υπάρξει µελλοντικό φορολογητέο κέρδος για την χρησιµοποίηση της προσωρινής διαφοράς που δηµιουργεί την αναβαλλόµενη φορολογική απαίτηση. 23 Ετήσιες Οικονοµικές Καταστάσεις 3.11 Παροχές στο προσωπικό i) Συνταξιοδοτικές υποχρεώσεις: Η εταιρεία συµµετέχει σε προγράµµατα συνταξιοδότησης καθορισµένων εισφορών, σύµφωνα µε τα οποία καταβάλλει σταθερές εισφορές σε ασφαλιστικά ταµεία. ∆εν υφίστανται άλλες υποχρεώσεις για πληρωµές συντάξεων πέραν των εισφορών που καταβάλλει. ii) Αποζηµιώσεις αποχώρησης προσωπικού λόγω συνταξιοδότησης: Σύµφωνα µε την Ελληνική Εργατική Νοµοθεσία, όταν υπάλληλοι παραµένουν στην υπηρεσία µέχρι την συνήθη ηλικία συνταξιοδότησης, δικαιούνται εφάπαξ αποζηµίωσης η οποία υπολογίζεται σύµφωνα µε τα έτη προϋπηρεσίας τους και τις απολαβές τους κατά το χρόνο συνταξιοδότησης. Η εταιρεία σχηµατίζει πρόβλεψη για την αναλογιστική αξία της εφάπαξ αποζηµίωσης, χρησιµοποιώντας τη µέθοδο της προβλεπόµενης πιστωτικής µονάδας (projected unit credit method). Σύµφωνα µε τη µέθοδο αυτή, το κόστος για αποζηµιώσεις αποχώρησης αναγνωρίζεται στο λογαριασµό αποτελεσµάτων κατά τη διάρκεια των χρόνων υπηρεσίας των υπαλλήλων, σύµφωνα µε αναλογιστικές αποτιµήσεις που πραγµατοποιούνται ετησίως. Η υποχρέωση αποζηµίωσης αποχώρησης υπολογίζεται ως η παρούσα αξία των αναµενόµενων µελλοντικών ταµιακών εκροών, µε τη χρήση επιτοκίων κρατικών οµολόγων λήξεως που προσεγγίζει τους όρους της σχετικής υποχρέωσης. Αναλογιστικά κέρδη ή ζηµίες που προκύπτουν από τον υπολογισµό της αποζηµίωσης αποχώρησης για την εταιρεία αναγνωρίζονται απ’ ευθείας στο λογαριασµό αποτελεσµάτων χρήσεως. iii)Παροχές τερµατισµού απασχόλησης: Οι παροχές λόγω λήξης της εργασιακής σχέσης καταβάλλονται όταν οι εργαζόµενοι αποχωρούν πριν την ηµεροµηνία συνταξιοδοτήσεως. Η εταιρεία καταχωρεί αυτές τις παροχές όταν δεσµεύεται, είτε όταν τερµατίζει την απασχόληση υπαρχόντων εργαζοµένων σύµφωνα µε ένα λεπτοµερές πρόγραµµα για το οποίο δεν υπάρχει πιθανότητα απόσυρσης, είτε όταν προσφέρει αυτές τις παροχές ως κίνητρο για εκούσια (εθελουσία) αποχώρηση. 3.12 Προβλέψεις Οι προβλέψεις σχηµατίζονται όταν η εταιρεία έχει µια παρούσα νοµική ή τεκµαιρόµενη υποχρέωση, ως αποτέλεσµα ενός γεγονότος του παρελθόντος, και πιθανολογείται αφενός ότι θα απαιτηθεί εκροή για το διακανονισµό της υποχρέωσης αυτής αφετέρου η εκροή αυτή µπορεί να εκτιµηθεί αξιόπιστα. 3.13 Κρατικές επιχορηγήσεις για ενσώµατα πάγια Οι κρατικές επιχορηγήσεις που σχετίζονται µε πάγια περιουσιακά στοιχεία καταχωρούνται στο µακροπρόθεσµο παθητικό ως αναβαλλόµενα έσοδα και µεταφέρονται στα αποτελέσµατα σύµφωνα µε την ωφέλιµη διάρκεια ζωής των σχετικών παγίων. 3.14 Αναγνώριση εσόδων Τα έσοδα αποτιµώνται στην εύλογη αξία των πωλήσεων αγαθών και παροχής υπηρεσιών, απαλλαγµένη από το φόρο προστιθέµενης αξίας και λοιπούς φόρους, µετά τις εκπτώσεις και τις επιστροφές. Η αναγνώριση των εσόδων γίνεται ως εξής: α) Πωλήσεις αγαθών: Οι πωλήσεις αγαθών αναγνωρίζονται όταν η εταιρεία παραδίδει τα αγαθά στους πελάτες, τα αγαθά γίνονται αποδεκτά από αυτούς και η είσπραξη της απαίτησης είναι εύλογα εξασφαλισµένη. β) Παροχή υπηρεσιών: Τα έσοδα από παροχή υπηρεσιών λογίζονται µε βάση το στάδιο ολοκλήρωσης της υπηρεσίας σε σχέση µε το εκτιµώµενο συνολικό κόστος της. 24 Ετήσιες Οικονοµικές Καταστάσεις γ) Έσοδα από τόκους: Τα έσοδα από τόκους αναγνωρίζονται βάσει χρονικής αναλογίας. δ) Μερίσµατα: Τα µερίσµατα, λογίζονται ως έσοδα, όταν θεµελιώνεται το δικαίωµα είσπραξής τους. 3.15 Λειτουργικοί τοµείς Οι τοµείς δραστηριότητας αποτελούν συστατικά που εξετάζονται τακτικά από το ∆ιοικητικό Συµβούλιο και παρουσιάζονται στις οικονοµικές καταστάσεις µε βάση αυτήν την εσωτερική κατηγοριοποίηση. Η ∆ιοίκηση της εταιρείας σήµερα, εξετάζει τη δραστηριότητα συνολικά ως ενιαία (παραγωγή και εµπορία ζαχαρωδών). 3.16 Συναλλαγµατικές µετατροπές (α) Λειτουργικό νόµισµα και νόµισµα παρουσίασης: Τα στοιχεία των οικονοµικών καταστάσεων της Εταιρείας αποτιµώνται µε χρήση του νοµίσµατος του οικονοµικού περιβάλλοντος µέσα στο οποίο λειτουργεί (λειτουργικό νόµισµα, ευρώ). Οι οικονοµικές καταστάσεις παρουσιάζονται σε Ευρώ (νόµισµα αναφοράς). (β) Συναλλαγές και υπόλοιπα λογαριασµών: Οι συναλλαγές σε ξένα νοµίσµατα µετατρέπονται στο λειτουργικό νόµισµα βάσει των ισοτιµιών που υφίστανται κατά την ηµεροµηνία των συναλλαγών. Κέρδη και ζηµιές από συναλλαγµατικές διαφορές οι οποίες προκύπτουν από µετατροπή των νοµισµατικών στοιχείων που εκφράζονται σε ξένο νόµισµα κατά την διάρκεια της περιόδου και κατά την ηµεροµηνία ισολογισµού µε τις υπάρχουσες ισοτιµίες, καταχωρούνται στα αποτελέσµατα. 3.17 ∆ιανοµή µερισµάτων Η διανοµή των µερισµάτων στους µετόχους καταχωρείται ως υποχρέωση στις οικονοµικές καταστάσεις όταν η διανοµή εγκρίνεται από την Γενική Συνέλευση των µετόχων. 3.18 Κέρδη ανά µετοχή Τα κέρδη ανά µετοχή υπολογίζονται διαιρώντας τα καθαρά κέρδη µετά από φόρους µε το µέσο σταθµικό αριθµό µετοχών κάθε χρήσης. 4. Σηµαντικές λογιστικές εκτιµήσεις και παραδοχές Η κατάρτιση των οικονοµικών καταστάσεων σύµφωνα µε τα ∆.Π.Χ.Α. απαιτεί τη χρήση λογιστικών εκτιµήσεων και την άσκηση κρίσεως για την εφαρµογή των λογιστικών αρχών που ακολουθούνται. Εποµένως, παρά την εµπειρία, τις πληροφορίες και τις γνώσεις της ∆ιοίκησης της Εταιρείας, είναι δυνατό τα παρουσιαστούν διαφορές µεταξύ των υπολογισµών και παραδοχών που έχει κάνει και των πραγµατικών αποτελεσµάτων. Οι εκτιµήσεις και οι κρίσεις της ∆ιοίκησης είναι υπό συνεχή επανεξέταση και βασίζονται σε ιστορικά δεδοµένα, αλλά και εκτιµήσεις και παραδοχές σχετικά µε την εξέλιξη των µελλοντικών γεγονότων. Οι εκτιµήσεις και παραδοχές που ενέχουν σηµαντικό κίνδυνο να προκαλέσουν ουσιώδεις προσαρµογές στις λογιστικές αξίες των περιουσιακών στοιχείων και των υποχρεώσεων στους επόµενους 12 µήνες έχουν ως εξής: 25 Ετήσιες Οικονοµικές Καταστάσεις Εύλογη αξία και Ωφέλιµη ζωή περιουσιακών στοιχείων Η Εταιρεία προβαίνει σε ορισµένες εκτιµήσεις αναφορικά µε την ωφέλιµη ζωή των αποσβέσιµων παγίων καθώς και την εύλογη αξία των ενσωµάτων περιουσιακών στοιχείων (όπως αναλύονται ανωτέρω στην παράγραφο 3.1). Αποµείωση απαιτήσεων Η Εταιρεία αποµειώνει την αξία των εµπορικών και λοιπών απαιτήσεων όταν υπάρχουν αντικειµενικές ενδείξεις που καταδεικνύουν ότι η είσπραξη µιας απαίτησης στο σύνολό της ή κατά ένα µέρος δεν είναι πιθανή. Επίδικες υποθέσεις Η Εταιρεία διενεργεί εκτιµήσεις αναφορικά µε τις εκκρεµείς δικαστικές υποθέσεις και προβαίνει σε προβλέψεις εάν κρίνει ότι θα επηρεαστούν ουσιωδώς τα λογιστικά υπόλοιπα των περιουσιακών στοιχείων και υποχρεώσεων της. Οι εκτιµήσεις κρίνονται σηµαντικές αλλά µη δεσµευτικές. Τα πραγµατικά µελλοντικά αποτελέσµατα ενδέχεται να διαφέρουν από τις ανωτέρω εκτιµήσεις. Φόρος εισοδήµατος Στην περίπτωση που οι τελικοί φόροι που προκύπτουν µετά από τους φορολογικούς ελέγχους είναι διαφορετικοί από τα ποσά που αρχικά είχαν καταχωρηθεί, οι διαφορές αυτές θα επηρεάσουν το φόρο εισοδήµατος και τις προβλέψεις για αναβαλλόµενους φόρους, στη χρήση που ο προσδιορισµός των φορολογικών διαφορών έλαβε χώρα. 5. ∆ιαχείριση χρηµατοοικονοµικού κινδύνου Παράγοντες χρηµατοοικονοµικού κινδύνου Η Εταιρεία είναι εκτεθειµένη σε χρηµατοοικονοµικούς κινδύνους όπως είναι ο πιστωτικός κίνδυνος και ο κίνδυνος αγοράς που προέρχεται από τις διακυµάνσεις σε επιτόκια δανεισµού και στις συναλλαγµατικές ισοτιµίες. Οι κίνδυνοι αυτοί υπάρχουν διαχρονικά στις δραστηριότητες της εταιρείας και το πρόγραµµα διαχείρισης του κινδύνου από τη ∆ιοίκηση έχει στόχο την ελαχιστοποίηση - κατά το µέτρο που αυτό είναι δυνατό - των δυσµενών επιπτώσεων από τις ανωτέρω διακυµάνσεις. 5.1 Πιστωτικός κίνδυνος Η εταιρεία δεν αντιµετωπίζει πιστωτικό κίνδυνο µεγαλύτερο από αυτόν που αναλογεί στις τρέχουσες συνθήκες της αγοράς και στον κλάδο στον οποίο δραστηριοποιείται. Η χρηµατοοικονοµική κατάσταση των πελατών της εταιρείας καθώς και οι συνθήκες της παροχής των πιστώσεων (ύψος παροχών, πιστωτικά όρια κ.α.) παρακολουθείται διαρκώς από τη ∆ιοίκηση. 5.2 Κίνδυνος επιτοκίου Η έκθεση σε κίνδυνο από διακυµάνσεις επιτοκίων για τις απαιτήσεις και υποχρεώσεις παρακολουθείται σε προϋπολογιστική βάση. Η χρηµατοδότηση της εταιρείας έχει διαµορφωθεί µε συνδυασµό κυµαινόµενων επιτοκίων. Οι αποφάσεις για τη διάρκεια των χρηµατοδοτήσεων και το συνδυασµό επιτοκίων λαµβάνονται ξεχωριστά για κάθε περίπτωση και επανεξετάζονται ανά τακτά χρονικά διαστήµατα, ανάλογα µε τις ανάγκες. Ακολούθως παρατίθεται ανάλυση ευαισθησίας των κερδών µετά από φόρους και τα ιδία κεφάλαια σε µεταβολές των επιτοκίων κατά 1%: 26 Ετήσιες Οικονοµικές Καταστάσεις 31η ∆εκεµβρίου 2012 Μεταβολές στα κέρδη προ φόρων και στα ίδια κεφάλαια σε µεταβολή επιτοκίων (κατά +/- 1%) Επίδραση Επίδραση Μεταβολή επιτοκίων στα αποτελέσµατα προ φόρων στα Ίδια Κεφάλαια 1% -122.676,03 -98.140,82 -1% 122.676,03 98.140,82 31η ∆εκεµβρίου 2011 Μεταβολές στα κέρδη προ φόρων και στα ίδια κεφάλαια σε µεταβολή επιτοκίων (κατά +/- 1%) Μεταβολή επιτοκίων Επίδραση στα κέρδη προ φόρων Επίδραση στα Ίδια Κεφάλαια 1% -128.213,10 -102.570,48 -1% 128.213,10 102.570,48 5.3 Κίνδυνος ρευστότητας Ο κίνδυνος ρευστότητας σχετίζεται µε τη δυσκολία µιας επιχείρησης στην εκπλήρωση δεσµεύσεων που συνδέονται µε τις χρηµατοοικονοµικές υποχρεώσεις. Στους πίνακες που ακολουθούν παρατίθεται η µέγιστη έκθεση της Εταιρείας σε κίνδυνο ρευστότητας: Ποσά εκφρασµένα σε χιλ.ευρώ 31η ∆εκεµβρίου, 2012 ∆άνεια τραπεζών Υποχρεώσεις χρηµατοδοτικής µίσθωσης Βραχυπρόθεσµες τραπεζικές χρηµατοδοτήσεις Προµηθευτές Λοιπές υποχρεώσεις Σύνολο Αξία Ισολογισµού ως 1 µήνα 1 - 3 µήνες 3 - 6 µήνες 6 - 12 µήνες 2- 5 έτη > 5 έτη Σύνολο 8.386 899 27 2 12 13 3.855 47 0 3.953 11.958 675 1.002 2.010 8.271 5.976 9.183 371 85 286 24.597 807 1.289 6.065 3.033 9.997 27 4.000 11.958 371 6.065 3.033 26.353 Ποσά εκφρασµένα σε χιλ.ευρώ 31η ∆εκεµβρίου, 2011 ∆άνεια τραπεζών Υποχρεώσεις χρηµατοδοτικής µίσθωσης Βραχυπρόθεσµες τραπεζικές χρηµατοδοτήσεις Προµηθευτές Λοιπές υποχρεώσεις Σύνολο Αξία Ισολογισµού ως 1 µήνα 1 - 3 µήνες 3 - 6 µήνες 6 - 12 µήνες 2- 5 έτη > 5 έτη Σύνολο 9.085 172 154 746 724 4.470 6.974 13.240 487 75 50 125 212 36 498 3.250 17 1.469 1.864 15.015 606 628 1.462 12.319 15.015 326 219 61 14 32 326 28.163 1.089 2.362 4.211 13.287 3.350 4.506 6.974 32.429 Σηµειώνεται ότι η ανωτέρω ανάλυση της συµβατικής ληκτότητας των χρηµατοοικονοµικών υποχρεώσεων περιλαµβάνει ποσά απροεξόφλητων ταµιακών εκροών, τα οποία µπορεί να διαφέρουν από τα σχετικά ποσά του Ισολογισµού, ο οποίος περιλαµβάνει προεξοφληµένα ποσά ταµειακών ροών. 5.4 Συναλλαγµατικός κίνδυνος Η εταιρεία δεν είναι εκτεθειµένη σε σηµαντικό συναλλαγµατικό κίνδυνο, καθώς δεν διενεργεί σηµαντικού ύψους συναλλαγές σε ξένο νόµισµα, ούτε διαθέτει περιουσιακά στοιχεία ή υποχρεώσεις σε ξένο νόµισµα σηµαντικού ύψους. 27 Ετήσιες Οικονοµικές Καταστάσεις 6. Ενσώµατα πάγια περιουσιακά στοιχεία Ποσά εκφρασµένα σε ευρώ Πίνακας Μεταβολών Ενσωµάτων Παγίων Κτίρια / Γή̟εδα - Εγκαταστάσεις Οικό̟εδα Κτιρίων / Τεχνικά Έργα Ποσά τρέχουσας χρήσεως 2012 Α̟οσβέσιµη αξία την 1.1.2012 2.204.490,00 Προσθήκες περιόδου Μειώσεις περιόδου Σύνολο 31.12.2012 (α) 11.558.599,41 25.631.536,32 97.726,39 343.612,77 298.099,17 Σύνολο 574.694,95 1.000,00 40.268.419,85 4.077,82 445.416,98 -83.806,40 -58.488,64 -6.493,84 -148.788,88 1.000,00 40.565.047,95 2.204.490,00 11.656.325,80 25.891.342,69 239.610,53 572.278,93 0,00 2.168.690,73 7.613.841,07 156.769,83 462.714,47 455.721,51 1.076.449,62 31.813,22 33.721,67 1.597.706,02 -49.745,75 -22.988,62 -5.827,92 -78.562,29 Α̟οσβέσεις 1.1.2012 Προσθήκες περιόδου Μειώσεις περιόδου Σωρευµένες Α̟οσβέσεις 31.12.2012 (β) Ανα̟όσβεστη Αξία 31.12.2012 (α)-(β) Μεταφορικά Μηχανήµατα / Έ̟ι̟λα & Μέσα / Μέσα Ε̟ενδύσεις Μηχανολ/κός Λοι̟ός εσωτερικών υ̟ό εκτέλεση Εξο̟λισµός Εξο̟λισµός µεταφορών 0,00 2.624.412,24 8.640.544,94 165.594,43 490.608,22 2.204.490,00 9.031.913,56 17.250.797,75 74.016,10 81.670,71 0,00 0,00 10.402.016,10 11.921.159,83 1.000,00 28.643.888,12 Ποσά εκφρασµένα σε ευρώ Πίνακας Μεταβολών Ενσωµάτων Παγίων Ποσά ̟ροηγούµενης χρήσεως 2011 Α̟οσβέσιµη αξία την 1.1.2011 Κτίρια / Μεταφορικά Μηχανήµατα / Έ̟ι̟λα & Γή̟εδα - Εγκαταστάσεις Μέσα / Μέσα Ε̟ενδύσεις Μηχανολογικός Λοι̟ός Οικό̟εδα Κτιρίων / εσωτερικών υ̟ό εκτέλεση Εξο̟λισµός Εξο̟λισµός Τεχνικά Έργα µεταφορών 2.204.490,00 11.368.193,71 24.656.259,27 259.549,17 568.299,95 190.405,70 992.476,76 40.000,00 6.395,00 -17.199,71 -1.450,00 2.204.490,00 11.558.599,41 25.631.536,32 298.099,17 574.694,95 0,00 1.720.010,75 6.518.523,76 123.156,59 425.764,33 448.679,98 1.105.207,16 34.918,24 36.950,14 -9.889,85 -1.305,00 Προσθήκες περιόδου Μειώσεις περιόδου Σύνολο 31.12.2011 (α) Α̟οσβέσεις 1.1.2011 Προσθήκες περιόδου Μειώσεις περιόδου Σωρευµένες Α̟οσβέσεις 31.12.2011 (β) Ανα̟όσβεστη Αξία 31.12.2011 (α)-(β) Σύνολο 345.514,44 39.402.306,54 -344.514,44 884.763,02 -18.649,71 1.000,00 40.268.419,85 0,00 8.787.455,43 1.625.755,52 -11.194,85 0,00 2.168.690,73 7.613.841,07 156.769,83 462.714,47 2.204.490,00 9.389.908,68 18.017.695,25 141.329,34 111.980,48 0,00 10.402.016,10 1.000,00 29.866.403,75 Σηµείωση: Επί των ακινήτων της εταιρείας υφίστανται την 31η ∆εκεµβρίου 2012 εµπράγµατα βάρη συνολικού ύψους 14.800.500 ευρώ, για την εξασφάλιση τραπεζικών δανείων συνολικού ύψους 8.385.780 ευρώ. 28 Ετήσιες Οικονοµικές Καταστάσεις 7. Άυλα Περιουσιακά Στοιχεία Ποσά εκφρασµένα σε ευρώ Πίνακας Μεταβολών Άυλων ̟εριουσιακών στοιχείων Λογισµικά Η/Υ Αξία κτήσεως την 1.1.2011 187.856,93 Προσθήκες χρήσεως 2011 292,00 Προσθήκες χρήσεως 2012 0,00 Αξία κτήσεως την 31.12.2012 (α) 188.148,93 Σωρευµένες α̟οσβέσεις την 1.1.2011 187.856,55 Προσθήκες χρήσεως 2011 291,98 Προσθήκες χρήσεως 2012 0,00 Σωρευµένες Α̟οσβέσεις την 31.12.2012 (β) 188.148,53 Ανα̟όσβεστη Αξία την 31.12.2012 (α)-(β) 0,40 8. Λοιπές µακροπρόθεσµες απαιτήσεις Ποσά εκφρασµένα σε ευρώ 31η ∆εκεµβρίου, 2012 ∆οσµένες εγγυήσεις (∆.Ε.Η., µισθώσεων κ.α.) Σύνολο 4.291,00 4.291,00 2011 4.291,00 4.291,00 9. Αποθέµατα Ποσά εκφρασµένα σε ευρώ 31η ∆εκεµβρίου, 2012 Εµπορεύµατα Προϊόντα Έτοιµα & Ηµιτελή Α΄ Ύλες & βοηθητικές, υλικά και είδη συσκευασίας, λοιπά αναλώσιµα Παραγωγή σε εξέλιξη Σύνολο 4.363,38 193.420,98 3.571.203,86 24.682,37 3.793.670,59 2011 6.940,37 232.480,81 7.015.915,07 16.014,39 7.271.350,64 Επί των αποθεµάτων δεν υφίστανται εµπράγµατα ή άλλα βάρη. Το κόστος ανάλωσης αποθεµάτων που βάρυνε το κόστος πωληθέντων ανήλθε σε 10.707.526,52 ευρώ για τη χρήση 2012 και σε 12.184.952,67 ευρώ για τη χρήση 2011 αντίστοιχα. 29 Ετήσιες Οικονοµικές Καταστάσεις 10. Πελάτες Ποσά εκφρασµένα σε ευρώ 31η ∆εκεµβρίου, 2012 Πελάτες Προβλέψεις για επισφαλείς απαιτήσεις Υ̟όλοι̟ο Απαιτήσεις από συνδεδεµένα µέρη Σύνολο 786.986,01 -150.000,00 636.986,01 1.370,22 638.356,23 2011 658.428,01 -150.000,00 508.428,01 22.914,33 531.342,34 Ο λογαριασµός "Πελάτες" δεν είναι τοκοφόρος και διακανονίζεται κατά µέσο όρο σε 58 ηµέρες. 11. Προκαταβολές & λοιπές απαιτήσεις Ποσά εκφρασµένα σε ευρώ 31η ∆εκεµβρίου, 2012 Απαιτήσεις από το ∆ηµόσιο από προκαταβολές φόρων 2011 125.588,55 136.909,18 1.248.494,35 1.404.559,54 Λοιποί χρεώστες διάφοροι 171.148,76 215.394,18 Έξοδα εποµένων χρήσεων 14.034,97 21.735,97 1.559.266,63 1.778.598,87 -150.000,00 -150.000,00 Υ̟όλοι̟ο µετά α̟ό ̟ροβλέψεις 1.409.266,63 1.628.598,87 Απαιτήσεις από συνδεδεµένα µέρη Σύνολο 0,00 1.409.266,63 0,00 1.628.598,87 Λοιπές απαιτήσεις από το ∆ηµόσιο από επιχορηγήσεις εξόδων Σύνολο ̟ριν α̟ό ̟ροβλέψεις Προβλέψεις για επισφαλείς χρεώστες 12. Ταµιακά διαθέσιµα και ισοδύναµα Ποσά εκφρασµένα σε ευρώ 31η ∆εκεµβρίου, 2012 Ταµείο Καταθέσεις όψεως και προθεσµίας σε ευρώ Σύνολο 9.209,59 11.251,00 20.460,59 2011 17.627,35 113.720,57 131.347,92 13. Μετοχικό Κεφάλαιο Ποσά εκφρασµένα σε ευρώ 31η ∆εκεµβρίου 2010 31η ∆εκεµβρίου 2011 31η ∆εκεµβρίου 2012 Αριθµός µετοχών 2.610.000 2.610.000 2.610.000 Ονοµαστική αξία 1,00 € 1,00 € 1,00 € Μετοχικό κεφάλαιο 2.610.000,00 2.610.000,00 2.610.000,00 Όλες οι εκδοθείσες µετοχές κατά την 31/12/2012 είναι κοινές ονοµαστικές και έχουν εξοφληθεί πλήρως. 30 Ετήσιες Οικονοµικές Καταστάσεις 14. Αποθεµατικά από κέρδη Σύµφωνα την ελληνική εµπορική νοµοθεσία, οι Εταιρεία σχηµατίζει τακτικό αποθεµατικό επί των ετησίων κερδών, µετά από το φόρο εισοδήµατος, το οποίο δεν µπορεί να διανεµηθεί περαιτέρω. Επίσης, στα λοιπά αποθεµατικά της Καθαρής Θέσης συµπεριλαµβάνονται και ειδικά αποθεµατικά καθώς και αφορολόγητα αποθεµατικά ειδικών διατάξεων νόµων, τα οποία εξαιρούνται του φόρου εισοδήµατος εκτός εάν διανεµηθούν στους µετόχους ή κεφαλαιοποιηθούν. Η Εταιρεία δεν προτίθεται στην παρούσα φάση να διανείµει ή να κεφαλαιοποιήσει τα αποθεµατικά αυτά ή µέρος αυτών, συνεπώς δεν έχει προβεί στον υπολογισµό και την αφαίρεση του φόρου που θα προέκυπτε στην περίπτωση της διανοµής τους. Τα λοιπά αποθεµατικά της Καθαρής Θέσης αναλύονται ως ακολούθως: Ποσά εκφρασµένα σε ευρώ 31η ∆εκεµβρίου, 2012 Τακτικό αποθεµατικό Αφορολόγητα και ειδικώς φορολογηθέντα αποθεµατικά ειδικών διατάξεων νόµων Σύνολο 89.617,70 2.339.848,24 2.429.465,94 2011 89.617,70 2.339.848,24 2.429.465,94 15. ∆ανεισµός Η εύλογη αξία του δανεισµού προσεγγίζει αυτή που εµφανίζεται στις Οικονοµικές Καταστάσεις. 15.1 Μακροπρόθεσµος δανεισµός Επί των ακινήτων υφίστανται την 31η ∆εκεµβρίου 2012 εµπράγµατα βάρη ύψους 14.800.500 ευρώ για εξασφάλιση των µακροπροθέσµων τραπεζικών δανείων (το ύψος των οποίων την 31.12.2012 ανερχόταν σε 8.385.780 ευρώ). Η λήξη του µακροπροθέσµου δανεισµού αναλύεται ως ακολούθως: Ποσά εκφρασµένα σε ευρώ Λήξη µακρο̟ρόθεσµου δανεισµού Εντός ενός (1) έτους 31η ∆εκεµβρίου, 2012 2011 839.045,46 1.137.800,00 Από δύο (2) έως πέντε (5) έτη 4.728.576,97 2.392.708,00 Πέραν των πέντε (5) ετών 2.818.158,09 5.554.027,00 Σύνολο 8.385.780,52 9.084.535,00 15.2 Βραχυπρόθεσµος δανεισµός Ποσά εκφρασµένα σε ευρώ 31η ∆εκεµβρίου, 2012 Βραχυπρόθεσµες τραπεζικές υποχρεώσεις 3.854.837,23 2011 3.249.903,75 31 Ετήσιες Οικονοµικές Καταστάσεις 15.3 Χρηµατοδοτικές µισθώσεις (Α) Μεταξύ των ενσωµάτων παγίων περιλαµβάνονται και τα ακόλουθα πάγια, αποκτηθέντα µε συµβάσεις χρηµατοδοτικής µίσθωσης: Ποσά εκφρασµένα σε ευρώ 31η ∆εκεµβρίου, 2012 Μηχανήµατα Κόστος κεφαλαιοποίησης χρηµατοδοτικών µισθώσεων 2.455.372,40 Σωρευµένες αποσβέσεις -479.083,92 Καθαρή Λογιστική Αξία 1.976.288,48 Ποσά εκφρασµένα σε ευρώ 31η ∆εκεµβρίου, 2011 Μηχανήµατα Κόστος κεφαλαιοποίησης χρηµατοδοτικών µισθώσεων 2.455.372,40 Σωρευµένες αποσβέσεις -380.869,03 Καθαρή Λογιστική Αξία 2.074.503,37 Οι υποχρεώσεις χρηµατοδοτικής µίσθωσης είναι εξασφαλισµένες µε τα µισθωµένα ενσώµατα πάγια τα οποία περιέρχονται στον εκµισθωτή σε περίπτωση αδυναµίας του µισθωτή να εξοφλήσει τις υποχρεώσεις του. (Β) Η παρούσα αξία των υποχρεώσεων χρηµατοδοτικής µίσθωσης έχει υπολογιστεί µε το επιτόκιο εσωτερικής απόδοσης το οποίο χρησιµοποιήθηκε για τον υπολογισµό του χρηµατοοικονοµικού κόστους και του χρεολυσίου των πληρωτέων µισθωµάτων και κατανέµεται ως εξής: Ποσά εκφρασµένα σε ευρώ Παρούσα Αξία υ̟οχρέωσης α̟ό µισθώµατα Χρηµατοδοτικό κόστος Χρεολύσιο καταβλητέων µισθωµάτων 26.985,30 345,80 27.331,10 Από δύο (2) έως πέντε (5) έτη 0,00 0,00 0,00 Πέραν των πέντε (5) ετών 0,00 0,00 0,00 26.985,30 345,80 27.331,10 Παρούσα Αξία υ̟οχρέωσης α̟ό µισθώµατα Χρηµατοδοτικό κόστος Χρεολύσιο καταβλητέων µισθωµάτων 451.413,34 10.115,19 461.528,53 35.457,79 451,47 35.909,26 0,00 0,00 0,00 486.871,13 10.566,66 497.437,79 31η ∆εκεµβρίου 2012 Εντός ενός (1) έτους Ποσά εκφρασµένα σε ευρώ 31η ∆εκεµβρίου 2011 Εντός ενός (1) έτους Από δύο (2) έως πέντε (5) έτη Πέραν των πέντε (5) ετών 32 Ετήσιες Οικονοµικές Καταστάσεις 15.4 Επιτόκιο Τα πραγµατικά σταθµισµένα επιτόκια µε τα οποία επιβαρύνθηκαν τα αποτελέσµατα χρήσεως έχουν ως ακολούθως: 31η ∆εκεµβρίου, 2012 2011 Βραχυπρόθεσµες τραπεζικές υποχρεώσεις 7,63% 8,24% Μακροπρόθεσµα δάνεια 6,00% 5,36% Υποχρεώσεις χρηµατοδοτικής µίσθωσης 3,95% 3,39% 16. Προβλέψεις για αποζηµίωση προσωπικού Ποσά εκφρασµένα σε ευρώ 31η ∆εκεµβρίου, 2012 Ποσά αναγνωρισµένα στο λογαριασµό Α̟οτελεσµάτων Κόστος τρέχουσας απασχόλησης Τόκος στην υποχρέωση Κανονικό έξοδο στο λογαριασµό αποτελεσµάτων Κόστος περικοπών / διακανονισµών / τερµατισµού εργασίας Αναγνώριση αναλογιστικής ζηµίας / (κέρδους) Συνολικό έξοδο στο λογαριασµό α̟οτελεσµάτων 2011 7.738,96 9.442,80 4.440,04 12.179,00 -1.461,88 -8.897,59 1.819,53 4.397,20 13.840,00 96.804,00 85.304,00 7.738,96 4.440,04 9.442,80 4.397,20 Παροχές που πληρώθηκαν από τον εργοδότη Επιπλέον πληρωµές ή έξοδα / (έσοδα) -2.107,53 -1.461,88 -3.159,10 2.379,30 Αναλογιστική ζηµία / (κέρδος) Παρούσα αξία υ̟οχρέωσης στο τέλος της ̟εριόδου -8.897,59 96.516,00 -1.560,20 96.804,00 96.804,00 -2.107,53 1.819,53 96.516,00 85.304,00 -3.159,10 14.659,10 96.804,00 4,70% 3,00% 19,54 5,30% 4,50% 20,56 Μεταβολή στην ̟αρούσα αξία της υ̟οχρέωσης Παρούσα αξία υ̟οχρέωσης στην αρχή της ̟εριόδου Κόστος τρέχουσας απασχόλησης Κόστος τόκου Μεταβολές στην καθαρή υ̟οχρέωση αναγνωρισµένη στον Ισολογισµό Καθαρή υ̟οχρέωση κατά την έναρξη του έτους Παροχές που πληρώθηκαν από τον εργοδότη Σύνολο δαπάνης που αναγνωρίστηκε στο λογαριασµό αποτελεσµάτων Καθαρή υ̟οχρέωση στο τέλος του έτους Αναλογιστικές ̟αραδοχές Προεξοφλητικό επιτόκιο Μελλοντικές αυξήσεις µισθών Αναµενόµενη εναποµένουσα εργασιακή ζωή 2.379,30 -1.560,20 14.659,10 33 Ετήσιες Οικονοµικές Καταστάσεις 17. Τρέχων φόρος και Αναβαλλόµενος φόρος εισοδήµατος 17.1 Τρέχων φόρος εισοδήµατος Ο τρέχων φόρος εισοδήµατος των αποτελεσµάτων χρήσεως υπολογίζεται βάσει του εκάστοτε συντελεστή φόρου εισοδήµατος, βάσει της τρέχουσας φορολογικής νοµοθεσίας (2012: 20% και 2011:20%). Η ανάλυση του φόρου των αποτελεσµάτων περιόδου σε τρέχοντα φόρο και αναβαλλόµενο φόρο εισοδήµατος, έχει ως ακολούθως: Ποσά εκφρασµένα σε ευρώ 31η ∆εκεµβρίου, 2012 Τρέχων φόρος εισοδήµατος Αναβαλλόµενος φόρος εισοδήµατος Φόρος (έσοδο) / έξοδο στα α̟οτελέσµατα της ̟εριόδου 2011 0,00 0,00 584.085,00 584.085,00 337.058,70 337.058,70 Η συµφωνία µεταξύ του φόρου που αναλογεί στα αποτελέσµατα προ φόρων – βάσει του τρέχοντος φορολογικού συντελεστή (20% για τη χρήση 2012 και 2011 αντίστοιχα) – και του φόρου που καταλογίστηκε τα αποτελέσµατα της περιόδου, έχει ως ακολούθως: Ποσά εκφρασµένα σε ευρώ 31η ∆εκεµβρίου, 2012 Α̟οτελέσµατα (ζηµίες) ̟ρο φόρων 2011 -1.150.126,78 -480.027,27 -230.025,36 -96.005,45 52.040,57 26.786,88 - Μη αναγνώριση φορολογικής ζηµίας προς συµψηφισµό 762.069,79 406.277,27 Σύνολο ε̟ιδράσεων στον αναλογούντα φόρο 814.110,36 433.064,15 Φόρος (έσοδο) / έξοδο στα α̟οτελέσµατα της ̟εριόδου 584.085,00 337.058,70 Αναλογούν φόρος εισοδήµατος, βάσει τρέχοντος φορολογικού συντελεστή Ε̟ιδράσεις στο φόρο εισοδήµατος α̟ό: - ∆απάνες που δεν αναγνωρίζονται προς έκπτωση 17.2 Αναβαλλόµενος φόρος εισοδήµατος Οι αναβαλλόµενες φορολογικές απαιτήσεις και υποχρεώσεις στον Ισολογισµό Εταιρείας συµψηφίζονται, καθώς ο φόρος εισοδήµατος επιβάλλεται από την ίδια φορολογική αρχή, στην ίδια φορολογητέα οικονοµική µονάδα. Η κίνηση των λογαριασµών των αναβαλλόµενων φορολογικών υποχρεώσεων κατά τη διάρκεια της τρέχουσας και της προηγούµενης περιόδου έχει ως ακολούθως: 34 Ετήσιες Οικονοµικές Καταστάσεις Ποσά εκφρασµένα σε ευρώ 31η ∆εκεµβρίου, 2012 Υ̟όλοι̟ο έναρξης Μεταβολή στα αποτελέσµατα της χρήσεως Μεταβολή στα λοιπά συνολικά εισοδήµατα της χρήσεως Αναβαλλόµενες φορολογικές υ̟οχρεώσεις στη λήξη 2011 -1.783.966,98 -1.446.908,28 -584.085,00 -337.058,70 258.057,46 -2.109.994,52 0,00 -1.783.966,98 Η ανάλυση των λογαριασµών των αναβαλλόµενων φορολογικών απαιτήσεων και υποχρεώσεων στον Ισολογισµό ανάλογα µε την πηγή προέλευσης της, έχει ως ακολούθως: Ποσά εκφρασµένα σε ευρώ 31η ∆εκεµβρίου, 2012 2011 Αναβαλλόµενες φορολογικές α̟αιτήσεις - Άυλα περιουσιακά στοιχεία & Έξοδα πολυετούς απόσβεσης 26.927,15 72.815,82 - Απαιτήσεις 30.000,00 30.000,00 - Υποχρεώσεις χρηµατοδοτικής µίσθωσης 11.348,72 108.043,02 - Προβλέψεις για παροχές στους εργαζόµενους 18.950,79 19.008,39 - Επιχορηγήσεις παγίων επενδύσεων 503.309,41 528.235,77 - Φορολογική ζηµία προς συµψηφισµό 350.000,00 940.536,07 608.235,41 1.366.338,41 - Ενσώµατα πάγια -3.050.486,41 -3.149.880,92 - Λοιπά στοιχεία ισολογισµού Σύνολο αναβαλλόµενων φορολογικών υ̟οχρεώσεων -44,18 -3.050.530,59 -424,47 -3.150.305,39 Αναβαλλόµενες φορολογικές υ̟οχρεώσεις στον Ισολογισµό -2.109.994,52 -1.783.966,98 Σύνολο αναβαλλόµενων φορολογικών α̟αιτήσεων Αναβαλλόµενες φορολογικές υ̟οχρεώσεις 18. Επιχορηγήσεις ενσώµατων ακινητοποιήσεων Ποσά εκφρασµένα σε ευρώ 31η ∆εκεµβρίου, 2012 Υπόλοιπο έναρξης περιόδου Ληφθείσες κρατικές επιχορηγήσεις περιόδου Αποσβέσεις περιόδου (έσοδο) Υ̟όλοι̟ο λήξεως ̟εριόδου 2.641.178,87 -124.631,81 2.516.547,06 2011 2.765.810,67 0,00 -124.631,80 2.641.178,87 35 Ετήσιες Οικονοµικές Καταστάσεις 19. Προµηθευτές Ποσά εκφρασµένα σε ευρώ 31η ∆εκεµβρίου, 2012 Προµηθευτές Επιταγές πληρωτέες (µεταχρονολογηµένες) Υποχρεώσεις σε συνδεδεµένα µέρη Σύνολο 649.884,87 195.430,42 845.315,29 11.113.152,86 11.958.468,15 2011 536.261,85 464.847,34 1.001.109,19 14.013.800,35 15.014.909,54 20. Λοιπές Υποχρεώσεις και Μεταβατικοί Λογαριασµοί Ποσά εκφρασµένα σε ευρώ 31η ∆εκεµβρίου, 2012 2011 Υποχρεώσεις από φόρους και τέλη (πλην φόρου εισοδήµατος) 29.963,37 17.823,25 4.537,96 108.143,32 Υποχρεώσεις σε ασφαλιστικούς οργανισµούς 100.177,45 104.679,99 Υποχρεώσεις στο προσωπικό 204.645,59 62.932,36 11.303,89 139.490,56 330,42 1.560,42 124.631,81 124.631,80 90.848,43 45.383,76 566.438,92 604.645,46 31.050,00 31.050,00 597.488,92 635.695,46 Υποχρεώσεις από διαφορές φορολογικού ελέγχου προηγουµένων χρήσεων Προκαταβολές πελατών Λοιποί πιστωτές διάφοροι Αναβαλλόµενα έσοδα από επιχορηγήσεις επόµενης χρήσης (απόσβεση) Έξοδα χρήσεως πληρωτέα Υποχρεώσεις σε συνδεδεµένα µέρη Σύνολο 36 Ετήσιες Οικονοµικές Καταστάσεις 21. Έξοδα κατ’ είδος Ποσά εκφρασµένα σε ευρώ 31η ∆εκεµβρίου, 2012 2011 Κόστος ανάλωσης αποθεµάτων 10.707.526,52 12.184.952,67 Αµοιβές & έξοδα προσωπικού 1.621.102,74 1.689.434,31 124.310,69 106.381,59 Ενοίκια 18.046,22 21.437,30 Ασφάλιστρα 70.866,10 75.097,82 Επισκευές & συντηρήσεις 15.568,34 21.927,94 Λοιπές παροχές (τηλεφωνικά, ρεύµα, ύδρευση κ.α.) 482.288,30 574.192,37 Έξοδα µεταφορών 200.555,24 234.056,30 Φόροι - τέλη (πλην φόρου εισοδήµατος) 112.699,86 75.264,29 Έξοδα προβολής, διαφήµισης & προώθησης πωλήσεων 28.059,14 26.431,75 ∆ιάφορα έξοδα 63.387,70 82.224,01 1.597.706,02 1.626.047,50 -124.631,81 -124.631,80 14.917.485,06 16.592.816,05 Αµοιβές & έξοδα τρίτων Αποσβέσεις ενσωµατωµένες στο λειτουργικό κόστος Μείον: Αποσβέσεις επιχορηγήσεων παγίων επενδύσεων Ειδικότερα, οι παροχές στο προσωπικό αναλύονται ως ακολούθως: Ποσά εκφρασµένα σε ευρώ 31η ∆εκεµβρίου, 2012 Αµοιβές προσωπικού 2011 1.412.379,99 1.452.589,09 439.486,77 450.013,07 -239.783,49 -246.737,45 Λοιπές παρεπόµενες παροχές στο προσωπικό 7.199,94 18.910,50 Αποζηµίωση προσωπικού, λόγω εξόδου από την υπηρεσία 1.819,53 14.659,10 1.621.102,74 1.689.434,31 Εργοδοτικές εισφορές Επιχορηγήσεις εργασίας (45% εργοδοτικής εισφοράς) Σύνολο κόστους ̟ροσω̟ικού Ο αριθµός του απασχολούµενου προσωπικού στη λήξη της τρέχουσας χρήσης ήταν 73 άτοµα ενώ κατά την προηγούµενη 92 άτοµα. 37 Ετήσιες Οικονοµικές Καταστάσεις 22. Άλλα έσοδα και έξοδα της κατάστασης αποτελεσµάτων περιόδου 22.1 Άλλα έσοδα Ποσά εκφρασµένα σε ευρώ 31η ∆εκεµβρίου, 2012 Παρεπόµενα έσοδα Κέρδη από εκποίηση παγίων Έκτακτα και ανόργανα έσοδα Έσοδα από προβλέψεις προηγουµένων χρήσεων Έσοδα προηγουµένων χρήσεων Σύνολο 2011 14.308,68 4.947,31 7.346,61 0,00 260,22 3.239,42 42.290,00 0,00 1.879,72 116.421,41 66.085,23 124.608,14 22.2 Άλλα έξοδα Ποσά εκφρασµένα σε ευρώ 31η ∆εκεµβρίου, 2012 Ζηµίες από εκποίηση παγίων 2011 10.956,34 3.148,86 0,00 136.449,62 Έκτακτα και ανόργανα έξοδα 38.246,74 682,83 Έξοδα προηγουµένων χρήσεων 5.276,68 54.479,76 16.880,43 157.161,74 Ζηµίες από καταστροφή αποθεµάτων 23. Χρηµατοοικονοµικό Κόστος (Καθαρό) Ποσά εκφρασµένα σε ευρώ 31η ∆εκεµβρίου, 2012 Τόκοι και συναφή έξοδα Τόκοι και συναφή έσοδα -962.409,15 100,65 -962.308,50 2011 -846.350,31 12.091,98 -834.258,33 24. Συναλλαγές µε συνδεδεµένα µέρη Οι συναλλαγές µε τα συνδεδεµένα µέρη αφορούν κατά κύριο λόγο σε αγορές αποθεµάτων από την κατά 100% µητρική εταιρεία ΑΦΟΙ ΧΑΪΤΟΓΛΟΥ Α.Ε.Β.Ε ΒΙΟΜΗΧΑΝΙΑ ΤΡΟΦΙΜΩΝ και πραγµατοποιούνται σε πραγµατικές αξίες και µε τους ισχύοντες κάθε φορά όρους της αγοράς. Η εταιρείες ΜΕΖΑΠ Α.Β.Ε.Ε. ΧΑΛΒΑ∆ΟΠΟΙΙΑ–ΜΑΡΜΕΛΑ∆ΟΠΟΙΙΑ-ΤΑΧΙΝΟΠΟΙΙΑ και ΒΙΟΑΡΤ Α.Ε. αποτελούν τις έτερες κατά 100% θυγατρικές ενοποιούµενες εταιρείες της µητρικής εταιρείας. ∆εν υπήρχαν συναλλαγές και υπόλοιπα µε τις ως άνω εταιρείες για τις χρήσεις 2012 και 2011. Η εταιρεία ΧΑΪΤΟΓΛΟΥ – ΧΑΡΤΕΛ Α.Β.Ε.Ε. ΧΑΡΤΟΥ – ΧΑΡΤΟΚΙΒΩΤΙΩΝ αποτελεί συνδεδεµένο µέρος την Μητρικής εταιρείας καθώς έχουν κοινή ∆ιοίκηση. 38 Ετήσιες Οικονοµικές Καταστάσεις Ποσά εκφρασµένα σε ευρώ Συναλλαγές και Υ̟όλοι̟α µε συνδεδεµένα µέρη 31η ∆εκεµβρίου, 2012 2011 Συναλλαγές (εισροές / εκροές): Πωλήσεις αγαθών & υ̟ηρεσιών ̟ρος: - ΑΦΟΙ ΧΑΪΤΟΓΛΟΥ Α.Ε.Β.Ε. ΒΙΟΜΗΧΑΝΙΑ ΤΡΟΦΙΜΩΝ 9.736.008,24 12.251.064,99 506,00 0,00 1.006,50 9.737.520,74 0,00 12.251.064,99 6.389.501,20 10.700.542,55 354,00 0,00 387.575,23 6.777.430,43 345.979,30 11.046.521,85 - ΑΦΟΙ ΧΑΪΤΟΓΛΟΥ Α.Ε.Β.Ε. ΒΙΟΜΗΧΑΝΙΑ ΤΡΟΦΙΜΩΝ 747,84 22.914,33 - ΜΕΖΑΠ Α.Β.Ε.Ε. ΧΑΛΒΑ∆ΟΠΟΙΙΑ – ΜΑΡΜΕΛΑ∆ΟΠΟΙΙΑ - ΤΑΧΙΝΟΠΟΙΙΑ 622,38 0,00 0,00 1.370,22 0,00 22.914,33 10.903.633,20 13.653.740,76 435,42 0,00 209.084,24 11.113.152,86 360.059,59 14.013.800,35 Συναλλαγές και αµοιβές µελών της ∆ιοίκησης 0,00 35.000,00 Α̟αιτήσεις α̟ό µέλη της ∆ιοίκησης 0,00 0,00 Υ̟οχρεώσεις σε µέλη της ∆ιοίκησης 0,00 31.050,00 - ΜΕΖΑΠ Α.Β.Ε.Ε. ΧΑΛΒΑ∆ΟΠΟΙΙΑ – ΜΑΡΜΕΛΑ∆ΟΠΟΙΙΑ - ΤΑΧΙΝΟΠΟΙΙΑ - ΧΑΪΤΟΓΛΟΥ - ΧΑΡΤΕΛ Α.Β.Ε.Ε. ΧΑΡΤΟΥ - ΧΑΡΤΟΚΙΒΩΤΙΩΝ Αγορές αγαθών & υ̟ηρεσιών α̟ό: - ΑΦΟΙ ΧΑΪΤΟΓΛΟΥ Α.Ε.Β.Ε. ΒΙΟΜΗΧΑΝΙΑ ΤΡΟΦΙΜΩΝ - ΜΕΖΑΠ Α.Β.Ε.Ε. ΧΑΛΒΑ∆ΟΠΟΙΙΑ – ΜΑΡΜΕΛΑ∆ΟΠΟΙΙΑ - ΤΑΧΙΝΟΠΟΙΙΑ - ΧΑΪΤΟΓΛΟΥ - ΧΑΡΤΕΛ Α.Β.Ε.Ε. ΧΑΡΤΟΥ - ΧΑΡΤΟΚΙΒΩΤΙΩΝ Υ̟όλοι̟α (α̟αιτήσεις / υ̟οχρεώσεις): Α̟αιτήσεις α̟ό: - ΧΑΪΤΟΓΛΟΥ - ΧΑΡΤΕΛ Α.Β.Ε.Ε. ΧΑΡΤΟΥ - ΧΑΡΤΟΚΙΒΩΤΙΩΝ Υ̟οχρεώσεις σε: - ΑΦΟΙ ΧΑΪΤΟΓΛΟΥ Α.Ε.Β.Ε. ΒΙΟΜΗΧΑΝΙΑ ΤΡΟΦΙΜΩΝ - ΜΕΖΑΠ Α.Β.Ε.Ε. ΧΑΛΒΑ∆ΟΠΟΙΙΑ – ΜΑΡΜΕΛΑ∆ΟΠΟΙΙΑ - ΤΑΧΙΝΟΠΟΙΙΑ - ΧΑΪΤΟΓΛΟΥ - ΧΑΡΤΕΛ Α.Β.Ε.Ε. ΧΑΡΤΟΥ - ΧΑΡΤΟΚΙΒΩΤΙΩΝ 25. ∆εσµεύσεις και ενδεχόµενες υποχρεώσεις - Η εταιρεία έχει παραχωρήσει εγγυήσεις (µε εγγυητικές επιστολές) για την εξασφάλιση καλής εκτέλεσης συµβάσεων, στα πλαίσια της συνήθους δραστηριότητάς της, συνολικού ύψους την 31η ∆εκεµβρίου 2012 ευρώ 40.000,00. - ∆εν υπάρχουν επίδικες ή υπό διαιτησία διαφορές ή αποφάσεις δικαστικών ή διαιτητικών οργάνων που έχουν ή ενδέχεται να έχουν σηµαντική επίπτωση στην οικονοµική κατάσταση ή λειτουργία της εταιρείας. 39 Ετήσιες Οικονοµικές Καταστάσεις 26. Ανέλεγκτες φορολογικά χρήσεις Εταιρείας Η εταιρεία δεν έχει ελεγχθεί φορολογικά για την χρήση 2010. ∆εν αναµένεται να προκύψουν επιβαρύνσεις οι οποίες θα επηρεάσουν ουσιωδώς την οικονοµική θέση και τα αποτελέσµατα της εταιρείας. Για τις χρήσεις 2011 και 2012 η Εταιρεία έχει υπαχθεί στο φορολογικό έλεγχο που προβλέπεται από τις διατάξεις του άρθρου 82 §5 του Ν. 2238/1994. Για τη χρήση 2012, ο έλεγχος αυτός βρίσκεται σε εξέλιξη και το σχετικό φορολογικό πιστοποιητικό προβλέπεται να χορηγηθεί µετά τη δηµοσίευση των οικονοµικών καταστάσεων της χρήσεως 2012. Αν µέχρι την ολοκλήρωση του φορολογικού ελέγχου προκύψουν πρόσθετες φορολογικές υποχρεώσεις, αυτές δεν θα έχουν ουσιώδη επίδραση στις οικονοµικές καταστάσεις. 27. Ενοποίηση Οι οικονοµικές καταστάσεις της εταιρείας περιλαµβάνονται στις ενοποιηµένες οικονοµικές καταστάσεις που καταρτίζει η µητρική εταιρεία ΑΦΟΙ ΧΑΪΤΟΓΛΟΥ Α.Β.Ε.Ε., που εδρεύει στην Ελλάδα, µε τη µέθοδο της πλήρους ενσωµάτωσης και µε ποσοστό συµµετοχής της στο µετοχικό κεφάλαιο 100%. 28. Γεγονότα µετά την ηµεροµηνία του Ισολογισµού Σύµφωνα µε το άρθρο 9 § 30 του Ν. 4110/2013, ο φορολογικός συντελεστής των νοµικών προσώπων άλλαξε από 20% σε 26% για τα φορολογητέα κέρδη από την 01.01.2013 και εφεξής. Η ως άνω µεταβολή του φορολογικού συντελεστή θα έχει ως επίδραση την αύξηση της αναβαλλόµενης φορολογικής υποχρέωσης της Εταιρείας, η οποία εκτιµάται σε 633 χιλ. ευρώ περίπου. ∆εν υπάρχουν άλλα γεγονότα µετά την ηµεροµηνία Ισολογισµού και µέχρι την έγκριση των Οικονοµικών Καταστάσεων που να ενδιαφέρουν τους χρήστες των Οικονοµικών Καταστάσεων. Κοµοτηνή, 28 Ιουνίου 2013 Για την «BOLERO ΖΑΧΑΡΩ∆Η ΘΡΑΚΗΣ Α.Ε.» Ο Πρόεδρος του ∆.Σ. & ∆ιευθύνων Σύµβουλος Ο Αντιπρόεδρος του ∆.Σ. Ο Υπεύθυνος Οικονοµικών Υπηρεσιών Αλέξανδρος Ν. Κωνσταντίνος Ν. Αθανάσιος Γ. Χαΐτογλου Χαΐτογλου Αταλιώτης Α∆Τ ΑΕ-181444/07 Α∆Τ ΑΕ-181470/07 Α∆Τ ΑΚ-265472/11 40