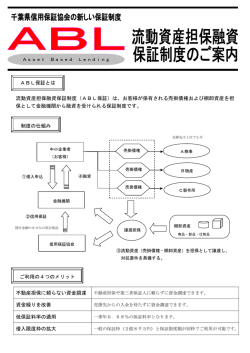

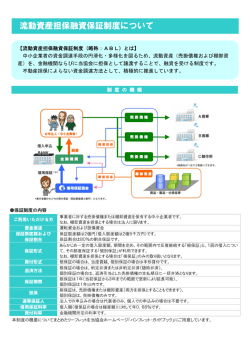

情報番号:11772703 テーマ:中小企業の不動産担保不足による無担保、売掛債権担保融資の動き 編著者:前中央大学商学部講師 寺沢清二 行き詰まる不動産担保融資 かつてわが国では、経営内容に多少問題のある中小企業でも、土地を中心と した不動産を所有していれば、それを担保として提供することで、金融機関か ら融資をうけることができた。金融機関は、取引先の経営が破綻しても、担保 にとっている不動産を競売等によって売却すれば、元金はもとより貸出金利ま でも回収できる場合が多かった。 ところが、バブルが崩壊した 1991 年以降、中小企業の主要な担保物件であ る土地の価格が図表1のとおり、下落を続けている。なかでも、商業地につい ては、1970 年代前半の水準すら下回る状況となっている。東京、大阪、名古屋 等大都市の一等地では、地価が下げどまりから上昇に転じていることが報道さ れているが、このような土地を所有している中小企業はごく少数であろう。 むしろ、中国等から激しい追い上げをうけている産地、空き店舗が目立つ商 店街、観光客が減っている温泉街等に代表される地方の地価は、下げ止まるど ころか下落幅が拡大しているところも少なくない。 図表1 全国平均の公示地価の推移 (資料)日本経済新聞による *著作権法等に基づき、この情報の無断コピーを禁じます。 (株)ジェイ・アール・エス(略称JRS) 1 このため、金融機関の貸出しのうち担保割れとなっているものがかなりある と推定され、かってとは異なって担保物権を処分しても、元金のかなりの部分 が回収できないといった事例が多くなっている。一方、中小企業は資金調達に あたって、不動産担保不足に悩むこととなった。 さらに、中小企業のなかでも経営上問題を抱えている企業については、次の ような問題もおこっている。金融機関は、金融庁の指導のもと、取引先の担保 で保全されない貸出し部分について、貸倒れリスクに応じて引当金を計上しな ければならなくなっている。金融機関にとって、経営上問題を抱えている企業 は、貸倒れリスクが高く、その無担保の貸出し部分については多く引当金を計 上しなければならない。したがって、引当金計上に見合った貸出金利を要求す るのは無理でであるし、多少の金利引上げではわりにあわないということにな る。経営上問題を抱え、かつ担保となる不動産もあまりもたない企業は、金融 機関の貸し渋りの対象になりやすいということになる(この点については、JRS 情報番号:01070822「金融機関が貸し渋らざるをえない事情」を参照)。 無担保融資に取組む民間金融機関 これまでみてきたように、地価下落に伴う不動産担保不足の問題は、少数企 業にとどまらず、中小企業全体の問題となっているといっても過言ではなかろ う。 これまでも、創業間もない企業をはじめとして、担保となる不動産を所有す る企業が比較的少ないとみられる小零細企業に対しては、政府系金融機関であ る国民生活金融公庫が無担保融資を実施してきている。近年の新しい動きとし ては、民間金融機関でも、中小企業の不動産担保不足の問題に対応するため、 様々な工夫をこらしながら、無担保融資に取組むところが増えてきていること があげられる。 大手銀行では、三井住友銀行を筆頭に、貸倒れリスクの小さいとみられる中 小企業に対して、1企業に対する融資を 50 百万までとするといった融資限度 をもうけながら、無担保で融資する制度を新設、この分野で貸出しを伸ばして いる伝えられている。また、マスコミ報道によれば、さわやか信用金庫(2002 年に東京産業信金と東都中央信金が合併した信金)では、2003 年に 10 百万円 を限度とした無担保無保証融資制度を創設、積極的に取組んでいる。東京都が 2005 年に開設を予定している「新銀行東京」でも、原則無担保の融資を実施す る計画である。 このように、積極的か、取引先が不動産担保をもたないためやむをえずかは 別として、大手銀行から地銀、さらに、信金、信組にいたるまで、無担保融資 に取組むところが増えてきている。 ただし、無担保融資に関連していくつかの問題が指摘できる。 第 1 に、融資対象となるのが、貸倒れリスクが小さい(金融機関にとって引 当金の計上が少なくてすむ)優良中小企業に限定されているという点である。 第2に、無担保融資を行う金融機関は、金融庁等の検査に耐えられるだけの *著作権法等に基づき、この情報の無断コピーを禁じます。 (株)ジェイ・アール・エス(略称JRS) 2 貸倒れリスクを見極める審査手法、審査能力及び審査システムの構築が不可欠 だということである。金融機関が審査体制を整えないままに、同業者もやりだ したからと安易に取組めば、不良債権の増加→経営の悪化→他の取引先への貸 し渋りといった結果をまねきかねないからである。 第3に、何事も新しい取組みの場合はそうであるが、金融機関によって、積 極派、消極派にわかれており、無担保融資をうけようとする企業はこのことを 念頭においておく必要がある。同一業態の金融機関でも積極派、消極派にわか れているし、同じ金融機関でも、支店によって取組み態度が異なるからである。 売掛債権、商品在庫等は担保にならないか 中小企業にとって、担保価値として目減りの激しい不動産にかわって、信用 補完の道が開けてくれば、資金調達上助かるに違いない。そのひとつは、都道 府県等の信用保証協会の活用である。このほか、企業の所有する「知的財産権」 や「売掛債権、商品在庫」を担保とする融資が米国ではかなり行われていると いわれるが、わが国の現状はどうであろうか。 (1)知的財産権担保融資 特許権等知的財産権を担保とする融資は、日本開発銀行(現日本政策投資銀 行)がベンチャー企業向けに実施したのがはじまりで、毎年 35 から 40 社に融 資が行われているといわれる。新聞報道によれば横浜銀行、東京都民銀行等地 銀でも知的財産権を担保とする融資を実施している。第3次ベンチャー企業ブ ームは下火となってしまったとはいえ、金融機関にとって将来性の豊かな取引 先を発掘する一つの手段として、取組むところが少しずつ増えているとみてさ しつかえないであろう。 ただし、知的財産権担保融資が、中小企業金融のなかで一定の地位を占める にいたるかどうかについては、疑問がある。 そのひとつは、担保となるほどの優れた知的財産権をもつ中小企業は限られ た存在だということである。また、融資をうける企業にとっては、借入金であ るかぎり、いずれ返済しなければならない。金融機関の担保となりうるほどの 優れた知的財産権をもつ企業であれば、東京、名古屋、大阪の3投資育成会社、 ベンチャーキャピタル、エンジェルなどの投資対象に十分なりうるはずである。 投資であれば、返済負担を負わないですむ。 もうひとつは、融資する金融機関側の問題である。融資申込み企業の知的財 産権がどの程度の価値をもつかの評価が難しいし、経営が破綻した場合にどう やって買い手をみつけるかも難問である。このようなことのできる専門家を独 自に育成するのは負担が大きいし、外部の専門機関等へ委託するにしても、時 間も金もかかるという問題がある。 (2)商品在庫担保融資 新聞報道によれば、三井住友銀行では商品在庫を担保とした融資が取組まれ *著作権法等に基づき、この情報の無断コピーを禁じます。 (株)ジェイ・アール・エス(略称JRS) 3 ている。大阪の中古車販売店の中古車を担保として、融資を実施している。同 行では、出入りの激しい在庫を管理するため、特別目的会社を設立し、そこへ 在庫を移管して管理する体制をとっているといわれる。 これは先駆的事例であるが、今後他の大手銀行等でも取組むところがでてき て、商品在庫担保融資も少しずつ増えていくことが予想される。特に小売業で は店頭在庫を担保とする融資をもとめる声が多いといわれている。 ただし、商品在庫担保融資の恩恵を中小企業がうけるようになるには、まだ いくつもの壁がたちはだかっているといわざるをえない。まず、金融機関にか わって、中小企業の商品在庫を正確に評価し、在庫管理がきっちり出来る信頼 できる専門サービス業者が数多くでてくることである。さらに、経営が破綻し た場合、商品在庫を正当な値段で処分できる流通市場が成立していることが前 提となる。これまで経営破綻した企業の商品在庫は、二束三文で処分されるの が通例であった。このような状態では、担保としての価値がないということに なる。先の三井住友銀行の事例は、中古車の流通市場ができていて、よく機能 しているからこそ成立したものだといってさしつかえないであろう。 (3)有望なのは、売掛債権を利用した融資制度か これまで取り上げてきた二つの担保による融資については、中小企業側から みると否定的な面を多く述べざるをえなかった。次にとりあげる売掛債権担保 については、今後中小企業にとって有望な信用補完手段になっていくように思 われる。 平成 14 年度の財務省「法人企業統計」によると、中小企業の資産としては 「土地」84.2 兆円、「現金・預金」80.7 兆円、「売掛債権(売掛金・受取手 形)」78.3 兆円となっている。これらのうち、「土地」や「預金」は既に金融 機関の担保となっているものが多い。これらに、資産としては3番目に多い「売 掛債権」が一部でも担保として加われば、それだけ中小企業の資金調達力も高 まることになる。しかも、中小企業にとって売掛債権担保による借入れは、売 掛金を前倒しで資金化できることや不動産担保の場合と異なり、返済が売掛債 権の回収によってまかなわれることから、別途返済資金を用意する必要がない という利便性をもっている(もっとも、売掛債権の一部の入金がなかったり、 遅延したりすれば、その分の返済資金を用意する必要はあるが)。 このような売掛債権が担保として利用できるようになったのは、1998 年の 「債権譲渡特別法」によって、売掛債権の譲渡の途が開かれたことによる。 中小企業の売掛債権担保による資金調達のニーズが高いとみて、金融サービ ス業者である(株)ガリアプラス(横浜市)が早速取組んでいる。融資対象は 関連会社のミクロドットコム(新宿区)の会計システムを利用している企業で、 融 資 限 度 は 1 社 あ た り 3 億 円 、 金 利 は 事 務 手 数 料 込 み で 実 質 年 率 8.60∼ 14.80%、このサービスの基本契約期間は5年、等となっている。 民間企業でも、今後、売掛債権担保融資を行うところが増えてくるとみられ るが、次に紹介する信用保証協会の「売掛債権担保融資保証制度」を利用した 場合の借入金利と比べ割高とならざるをえない等、どの程度の中小企業が利用 *著作権法等に基づき、この情報の無断コピーを禁じます。 (株)ジェイ・アール・エス(略称JRS) 4 するか、まだ未知数である。 利用者の増加が期待される信用保証協会の「売掛債権担保融資保証制度」 先の「債権譲渡特別法」の成立をうけて、2001 年 12 月に創設されたのが都 道府県の信用保証協会による「売掛債権担保融資保証制度」(以下「売債」と 略称する)である。政策当局がこの制度を創設した狙いは、「土地神話」の崩 壊によって不動産担保による資金調達が困難になった中小企業に対して、新た な調達の途を開こうとするところにある。 (1)「売債」のしくみ この制度を利用したい中小企業は図表2のとおり、①取引金融機関を通じて 都道府県の信用保証協会に保証の申込みを行う、②信用保証協会の承諾がえら れたら売掛債権を取引金融機関及び信用保証協会に担保として譲渡する。③取 引金融機関から融資された資金が振込まれる一方、この借入の返済専門の口座 を開設する、④売掛先から返済専門の口座に振込まれた資金をもって返済する、 ということになる。 「売債」には、企業が資金が必要となる都度、信用保証協会に保証を申込む 「個別保証」と、あらかじめ一定の借入限度額について保証をえておき、その 限度額の範囲内で反復して借入ができる「根保証」の2つの方法がある。 なお、注意したいのは、売掛債権金額の全額、あるいは希望する金額の全額 の融資がえられとるとは限らないことである。取引金融機関および信用保証協 会は、申出ている売掛先毎に信用力を審査してそれぞれの売掛債権に 70∼ 100%の掛け目をかけて融資金額・保証金額を割り出しているからである。例 えば、官公庁あるいは株式市場に上場し、配当を続けている大企業の売掛債権 の掛け目は 100%であるのに対して、中小企業の売掛債権の掛け目は 70%から 100%までその売掛先の信用力に応じて、ということになっている。 (2)借入限度額など イ.対象企業 信用保証協会の保証の対象となる中小企業(農林水産業等は対象にならな い)。 ロ.借入限度額、信用保証限度額 この制度の信用保証限度額は1億円で、一般の保証額の別枠扱いとなって いる。この制度の保証は一般保証と異なり、借入金額の 90%を保証するとい う部分保証となっており、金融機関にもリスクの一部を負担させることにな っている。したがって、企業の借入限度額1億11百万円。 ハ.借入(信用保証)期間と返済方法 個別保証──6ヵ月以内、売掛金の入金予定日に一括返済。 根保証───1年以内、個々の売掛金の入金の都度返済。 ニ.信用保証料 0.85% *著作権法等に基づき、この情報の無断コピーを禁じます。 (株)ジェイ・アール・エス(略称JRS) 5 このほか取扱金融機関には、担保である売掛債権の管理手数料を支払うこ とになる。 (3)この制度のメリットと残された問題 先にあげた売掛金を前倒しで資金化できるほか、借入金の返済は売掛金から 回収された資金で行われるので、別途返済資金を用意する必要がないというメ リットがある。そして何よりも、信用力の高い官公庁や大企業の売掛債権ばか りでなく、中小企業の売掛債権が担保として活用でき、これによって借入がで きるようになったということであろう。 一方、売掛債権のなかで、「債権譲渡禁止特約」があるものについては、担 保にならないことが一つのネックとなっている。地方自治体の一部やかなりの 企業が自社の債務が第3者に譲渡されるのを嫌って、この特約を結んでいると いわれる。 また、利用したいと内心思っていても、「あそこは売掛債権まで担保にしな ければ、資金繰りがつかなくなっているようだ。あぶないのでは…」といった 風評被害をおそれて踏みきれない企業がかなりあるとみられる。 さらに、金融機関や信用保証協会にとっても、なにぶん新しい制度で事務手 続きの簡素化が遅れていることに加えて、取扱いに慣れていない。売掛先が中 小企業である場合にはその信用力の評価が難しく、手間ひまがかかる、といっ た問題が残されている。 (4)この制度の利用状況 この制度の利用状況は、図表3の通りである。2004 年6月末現在、これまで の利用実績は延べ約1万4千件、金額にして約 5,357 億円となっている。地域 や金融機関の業態によって利用状況にバラツキがあるが、新しい制度としては よく利用されているといえるのではないか。 政策当局も、パンフレットを作成してこの制度をPRしたり、ネックとなっ ている「債権譲渡禁止特約」の解除を地方自治体や経済団体を通じて大企業に 呼びかける努力を行っている。 中小企業のなかでもっと利用するところが増えてくれば、先にあげた風評被 害の心配もなくなり、第三者へ債権を譲渡されるのを嫌う風潮も変わってくる のではなかろうか。 (この制度については、JRS 情報番号:11772702「売掛債権担保借入─信用保 証協会の売掛債権担保融資保証制度」を参照されたい。) *著作権法等に基づき、この情報の無断コピーを禁じます。 (株)ジェイ・アール・エス(略称JRS) 6 図表2 売掛債権担保融資保証制度(売債)のしくみ 売掛先 と対抗要件に応 売掛債権 中小企業者 売掛先の信用力 売掛先 手形貸付 借入申込 売掛先 じて売掛債権に 掛け目を設定 (70 から 100%) 担保としての譲渡 金融機関 信用保証協会 保証(90%の部分保証) ・保証料率は年 0.85%、借入限度額は 1 億 11 百万円 ・借入の都度保証を受ける個別保証と、借入極度額について保証を得ておき、1年間、借入・ 返済を繰り返す根保証の2種類 (資料)「信用保険月報」2004.6 号 図表3 売掛債権担保融資保証制度の利用実績 (単位:件、百万円) 件数 金額 2001/12 ∼ 2002/3 208 4,553 2002 年度 6,243 74,553 2003 年度 5,416 65,267 (資料)中小企業庁の HP(ホームページ)による *著作権法等に基づき、この情報の無断コピーを禁じます。 (株)ジェイ・アール・エス(略称JRS) 7

© Copyright 2026 Paperzz