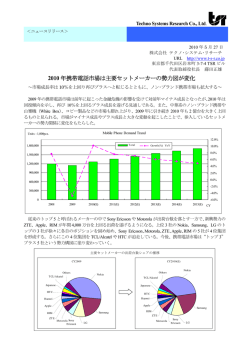

Asia handset shipments quarterly report 中国 台湾 韓国 インド携帯電話四半期出荷動向 2007 年 2Q(4-6 月)調査結果概要 中国 2Q の端末出荷は国産メーカの輸出が好調に推移し、国産メーカの端末出荷比率は 1Q を上回った。個別メーカ では ZTE、Huawei などインフラメーカが牽引、方式では CDMA が特出している。 国産メーカは輸出について低価格を武器に出荷を増やしているが、背景として Mediatek(実際は傘下企業の Mobitek Communication)、中国現地 Spreadtrum (上海)などベースバンド IC メーカの関与がある。 両社とも端末プラットフォームに着目し、マルチメディアを中心とする付加機能を盛り込んだターンキーソリ ューションを提供している。プラットフォームの特徴はベースバンド IC とマルチメディア用アプリケーショ ンプロセッサを同一のチップに組み込み、MP3 プレーヤ、MPEG4 プレーヤになどマルチメディア機能をプ ラットフォームと一体化させることで、ユーザ(国産端末メーカ)による多機能端末の開発を簡素化させた。 欧米系半導体メーカの製品に比べて Mediatek のプラットフォームのライセンス料は安く、短期間、低コスト での多機能端末開発を可能にした。(Spreadtrum は Mediatek よりさらに安い) 両社は必ずしもターンキーの提供に留まらず、部材の調達、生産面でも関与しているため、開発体制をもたな い国産メーカも端末市場進出が可能になっている。 国産メーカでは Amoi を除く大半が Mediatek のターンキーを採用し、2006 年には Amoi、Lenovo など複数 の国産メーカが Spreadtrum のプラットフォームの採用を開始している。 中国のデザインハウスはチップメーカがローコストチップとターンキーソリューションの提供を始めてからビ ジネス機会を減少させた。Techfaith Wireless など有力デザインハウスは ODM ビジネスに転換、中国オペレ ータはすでに直接 Techfaith にカスタムモデルの発注を依頼している。同社以外では Holy Group、Yuhua Communications、Longqi Communications 、Yulong Communications も ODM ビジネスを開始した。有力 デザインメーカ CECW は 6 月破産申請を裁判所に提出した。 台湾 台湾メーカの 2Q の端末出荷は Motorola、Sony Ericsson の発注減から 1Q を大きく下回った。メーカでは Motorola 向けの多い Compal、CMCS の出荷減が大きい。Sony Ericsson 向けを主体とする Arima は同社か らの発注減の影響を受け、2007 年上半期の端末出荷は前年同期に対して 60%の大幅減になった。 台湾 ODM 業界は Foxconn など EMS メーカの攻勢、中国デザインハウスの ODM ビジネス志向など、今後一 層厳しい競争を迫られる懸念がある。台湾メーカは特定ユーザ依存のビジネスリスクを避けるため受注先の分 散に注力している。分散は端末メーカだけでなく、オペレータに対するカスタム受注の引き合いも視野に入れ ている。 韓国 韓国端末生産が頭打ちになってきた。2Q の端末出荷は前期並みの水準に終始した。特に Samsung の影響が大 きく、同社は主力の Kumi 工場の新規雇用を停止し、韓国内の生産能力を現状維持に留める方針を打ち出した。 Samsung の生産戦略の変更は関連部材メーカにも相当の打撃が予想される。すでに系列の供給メーカの中に は生産ラインを中国に移転する計画を発表しており、Samsung に依存する部材メーカは追随せざるを得ない 状況に置かれている。 中堅の Pantech と Pantech&Curitel は 4 月に証券取引所から正式に上場廃止の通告を受けた。Pantech グル ープの破綻は欧州、ロシア、米国、中南米など販路の拡大、中国現地生産など資金負担が急増したことが直接 の理由で、今後はオペレータ向けに限定したニッチな市場で生き残りを図る考えである。 インド インド国内ではメーカシェアにやや異変が起きている。インドは従来圧倒的に Nokia が高いシェアを占めてい るが、2Q では低価格を武器にオペレータブランドの端末出荷のウエートが増えてきた。5 月に CDMA オペレ ータ Reliance が 20 ドルという超低価格の Classic ブランド 100 万台を 1 週間で売り切った。CDMA はオペレ ータが通信事業と端末販売を一括して行っているため、端末の販売に際しては端末助成金の投入が可能になっ ている。このバンドルされた端末の大半は ZTE など中国メーカ製で、ブランドシェアは出ないもののインド国 内での中国国産メーカの浸透は急速に高まっている。GSM もオペレータによる助成金に関心を示しており、 GSM 分野でもオペレータルートを通じて中国国産メーカのシェア拡大が予想される。 尚、インドでは至近の端末の傾向として中国同様デュアル SIM カード搭載モデルが増えてきた。CDMA/GSM 対応の複数のカードスロットや 2 つの GSM スロットの構成になる。後者はローミング費用削減を目的として 開発されている。 2007 年 2Q(4-6 月)報告書の目次 1. 4カ国の2Q(4-6月)携帯電話動向 …………………….. 4 3.1.1. 方式別出荷推移 …………………….. 24 1.1. 3カ国の端末出荷動向概況 …………………….. 4 3.1.2. 国内、輸出別出荷推移 …………………….. 25 1.1.1. 中国 …………………….. 5 3.1.3. 台湾、中国生産拠点別出荷推移 …………………….. 25 1.1.2. 台湾 …………………….. 6 3.1.4. メーカ別四半期出荷推移 …………………….. 25 1.1.3. 韓国 …………………….. 6 3.1.5. 参入各社の至近動向 …………………….. 26 1.1.4. インド …………………….. 6 3.1.5.1. Benq …………………….. 26 1.2. 4カ国の加入推移 …………………….. 7 3.1.5.2. Arima Communications …………………….. 26 1.3. 2007年3Q国別端末出荷見通し …………………….. 8 3.1.5.3. Compal Communications …………………….. 26 2. 中国 …………………….. 9 3.1.5.4. その他台湾メーカ …………………….. 27 2.1. 2007年2Qの端末出荷動向 …………………….. 9 3.2. 端末メーカ四半期業績推移 …………………….. 28 2.1.1. 方式別出荷推移 …………………….. 9 3.3. 生産委託の最新状況 …………………….. 30 2.1.2. 国内、輸出別出荷推移 …………………….. 10 3.4. 加入推移 …………………….. 31 2.1.3. 中国国内流通在庫 …………………….. 10 4. 韓国 …………………….. 32 2.1.4. メーカ別四半期出荷推移 …………………….. 11 4.1. 2007年2Qの端末出荷動向 …………………….. 32 2.1.5. 参入各社の至近動向 …………………….. 12 4.1.1. 方式別出荷推移 …………………….. 32 2.1.5.1. Nokia …………………….. 12 4.1.2. 国内、輸出別出荷推移 …………………….. 33 2.1.5.2. Motorola …………………….. 12 4.1.3. 国内需要のメーカ出荷シェア …………………….. 33 2.1.5.3. Sony Ericsson …………………….. 13 4.1.4. メーカ別四半期出荷推移 …………………….. 34 2.1.5.4. Samsung …………………….. 13 4.1.5. 参入各社の至近動向 …………………….. 35 2.1.5.5. LG …………………….. 14 4.1.5.1. Samsung …………………….. 35 2.1.5.6. Ningbo Bird …………………….. 14 4.1.5.2. LG Electronics …………………….. 37 2.1.5.7. TCL …………………….. 15 4.2. 加入推移 …………………….. 39 2.1.5.8. Lenovo …………………….. 16 4.2.1. オペレータ別加入推移 …………………….. 39 2.1.5.9. ZTE …………………….. 17 4.2.2. EVDO加入推移 …………………….. 39 2.1.5.10. その他国産メーカ …………………….. 18 5. インド …………………….. 40 2.2. 加入推移 …………………….. 19 5.1. 端末出荷動向 …………………….. 40 2.3. TD-SCDMA …………………….. 22 5.2. 端末メーカ動向 …………………….. 41 2.4. PAS( PHS) 普及状況 …………………….. 22 5.3. 加入推移 …………………….. 44 3. 台湾 …………………….. 24 6. 参考 日本の四半期出荷推移 …………………….. 46 3.1. 2007年2Qの端末出荷動向 …………………….. 24 7. 主要中国、台湾メーカの表記一覧 …………………….. 47

© Copyright 2026 Paperzz