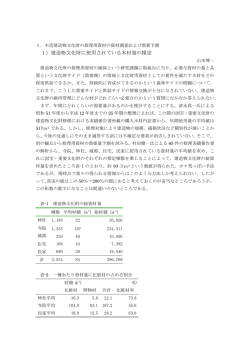

公債費負担適正化計画 (平成24~28年度) 平成25年2月 千葉県旭市 1.計画の趣旨 旭市は、平成 19 年度において実質公債費比率(3 ヵ年平均)が 18.5%となり、地 方債の発行に際し県の許可が必要な 18.0%を超えることとなった。このため、平成 19 年度から公債費負担適正化計画を策定し、財政状況を健全化するための取組を続 けてきたところである。 その結果、平成 22 年度の実質公債費比率は、3 ヵ年平均で 17.7%となり、目標で ある 18.0%以下を達成したことにより、起債許可団体から外れることとなった。 旭中央病院を除いた指数では県内で中程となるが、特定被災地方公共団体におい ては合併特例債発行期間が延長となったこと、庁舎建設等の大規模事業に対する市 債発行を予定していること及び一定の基準(平成 25 年度以降は 16.0%未満)を満たす 地方公共団体については民間等資金債の事前届出制が導入されたこと等を踏まえ、 将来に渡る安定した公債費負担の維持を目指し、公債費負担適正化計画を策定する ものとする。 2.計画の期間 平成 24 年度から平成 28 年度までの 5 年間 3.公債費負担の現状 平成 18 年度に地方債許可制度が協議制度に移行し、実質公債費比率で起債制限等 を行うこととなった。実質公債費比率は、基本的には分子に地方債の元利償還金を、 分母に標準財政規模を置いて算出する。分子の元利償還金には、水道事業、病院事 業や下水道事業など、公営企業の支払う元利償還金への一般会計からの繰り出し金 や一部事務組合等の公債費(準元利償還金)を算入することで、いわば連結決算の 考え方を導入している。この実質公債費比率が 18.0%以上になると「起債許可団体」 になり、「公債費負担適正化計画」を策定し、認められないと地方債の発行を制限さ れることとなる。 旭市は、平成 19 年度(平成 16・17・18 年度決算の 3 か年度平均)において 18.5%となり、 「起債許可団体」となったもので、平成 20 年度(平成 17・18・19 年度 決算の 3 か年度平均)は 19.2%、平成 21 年度(平成 18・19・20 年度決算の 3 か年度 平均)は 18.6%となった。 この主な要因は、合併特例事業を中心としたまちづくりを「新市建設計画」及び 「旭市総合計画(基本計画)」に沿って進めていることにより、公債費が増加傾向に あることによる。 また、公営企業に対する準元利償還金の算定基礎額が一般会計からの実繰出額を 考慮したものではなく、総務省の基準等に基づいた繰出基準額であることから、特 1 に繰出規模が大きい病院事業においては、一般会計への負担が現実よりも過大に算 出されてしまうことによるものである。 旭中央病院は、市内外はもとより、県内外を問わず、広域的な医療圏を担い東総 地区の中核的病院として成長してきたことで「施設の拡張」や「多種多様な診療科 の設置」等により繰出基準額が大きくなったものである。 旭中央病院への繰出金は、従前からの取り決めにより黒字経営であることからも 繰出基準額までの繰出しを行っていないのが現状であり、この「実繰出額と繰出基 準額との差」が大きいことにより実質公債費比率が過大に算出されてしまうもので ある。 4.今までの取り組み 平成 22 年度(平成 19・20・21 年度決算の3か年度平均)においては、17.7%とな り、計画どおりに目標である 18.0%以下を達成したところである。このために実施し た主な方策は下記のとおり。 ① 市債発行の抑制 市債を財源とする建設事業については厳選を行い、必要最小限の発行となるよう努 め、交付税措置が低いものは極力発行しないよう抑制するとともに、公債費に充当さ れる特定財源の発掘や確保に努めた。一方、合併特例債は、交付税の基準財政需要額 に借入額の 70%が算入されるなど有利な地方債であることから、これを有効に活用 して事業を実施した。 ② 繰上償還の実施 平成 19 年度からの 3 か年間の特例措置として公的資金補償金免除繰上償還が実施 されたことから、これを積極的に活用し公債費負担の軽減を行った。 ③ 公営企業会計への繰出金の見直し 水道事業会計は、平成 20 年度において繰出金の見直しを行い、基準外繰り出しを 取りやめた。下水道事業会計については、旭都市計画下水道事業の終了年度を当初 の平成 23 年度から平成 26 年度に認可変更するなど、事業費の抑制を図った。 また、他会計においても経営状況等を勘案しながら、企業債の発行を必要最小限 に抑制するなど公債費の適正化を図った。 5.今後の適正化の図り方 東日本大震災により、旭市は特定被災地方公共団体となったことから、合併特例 債の特例期間が 10 年間延長された。一方、合併の特例措置である地方交付税の合併 算定替については、平成 28 年度から段階的に縮減されることとなっている。 このような状況の中で「新市建設計画」及び「旭市総合計画(後期基本計画)」に 沿って、合併特例事業を中心としたまちづくりを進めていくためには、引き続き計 画的に公債費の適正化を行っていかなければならない状況である。 2 そのための主な方策としては、下記のとおりである。 ① 市債発行 市債発行の抑制 発行の抑制 市債を財源とする事業については厳選を行い、必要最小限の発行となるよう努め、 交付税措置が低いものは極力発行しないよう抑制するとともに、公債費に充当される 特定財源の発掘や確保に努め、合併特例債をはじめとした交付税措置の有利な地方債 を有効に活用して事業を実施していく。 また、民間資金については市内に支店を有する金融機関による見積もり合わせを実 施しているが、平成 24 年度から実施している複数の事業をまとめた形での見積もり 合わせを継続し、引き続き低利での借り入れに努める。 ② 繰上償還の検討 繰上償還の検討 特定被災地方公共団体に対する平成 25 年度限りの特例措置である、年利 4%以上 の旧公営企業金融公庫資金に係る、公的資金補償金免除繰上償還の実施に関して充 分な検討を行う。 ③ 公営企業会計への繰出 公営企業会計への繰出金の見直し 業会計への繰出金の見直し 他会計においても経営状況等を勘案しながら、企業債の発行を必要最小限に抑制 するなど公債費の適正化を図る。 ④ 公債費に準ずる債務負担行為に係るもの 公債費に準ずる債務負担行為についても、厳選を行い、後年度の負担とならない よう必要最小限の設定を行う。 6.実質公債費負担の見込み .実質公債費負担の見込み ① 公債費充当一般財源等額 既往債の償還額が平成 23 年度をピークに減少すること及び平成 19~21 年度に公 的資金補償金免除繰上償還を実施したことにより、合併特例債を中心とする新発債 の借入を今後見込んでも、平成 26・27 年度に微増となる時期はあるものの、平成 24 年度以降は減少傾向となることが見込まれる。 ② 公営企業に要する経費の財源とする地方債の償還の財源に充てたと 公営企業に要する経費の財源とする地方債の償還の財源に充てたと認められる 繰入金 水道事業、農業集落排水事業の準元利償還金は、既往債の減少に伴って自然減と なる。 病院事業は、平成 20~24 年度にかけて実施された再整備事業に係る元金償還が始 まることにより、平成 26 年度から平成 30 年度にかけて増加するため、再整備事業 以前に借り入れた既往債の償還が平成 20 年度以降は大幅に減少しているが、平成 27 年度がピークとなる見込みである。 ③ 一部事務組合の起こした地方債に充てた 一部事務組合の起こした地方債に充てたと認められる補助金 充てたと認められる補助金又は と認められる補助金又は負担金 又は負担金 一部事務組合の地方債は、構成市町との協議等により、必要最小限の発行に努める。 東総広域水道企業団は、既往債の償還のみであるため、これに対する負担金は年々 3 減少していく予定である。 東総衛生組合は、既往債の償還が平成 23 年度に全て終了するものの、平成 21・22 年度にかけて実施された旭クリーンパーク施設整備事業に対する負担金が新規に発 生するため、平成 23 年度以降も地方債に対する負担金が継続して行くものと見込んだ。 ④ 地方債に係る元利償還に要する経費として基準財政需要額に算入された額 通常債(合併特例債以外)の償還に対する交付税措置額が、償還額の減少に伴い 年々減少する一方で、借入額の 70%が交付税措置される合併特例債の償還額が年々 増加することにより、公債費に対する交付税(基準財政需要額)の算入割合も増加し、 公債費へ充当する一般財源が抑制される。 実質公債費比率の算定における増加要因である「公営企業に要する経費の財源とする 地方債の償還の財源に充てたと認められる繰入金」の増加に対し、減少要因である「準 元利償還金及び元利償還金に要する経費として基準財政需要額に算入された額」がこれ を相殺する規模で増加していく見込みであることから、実質公債費比率の将来推計(P5) で示しているとおり、単年度では平成 27 年度において「地方債の償還の財源に充てた と認められる繰入金」がピークとなることで微増するが、平成 24 年度以降も実質公債 費比率(3 か年度の平均)の減少傾向は継続していく見込みである。 4 平成25年2月14日作成 確定値 ← → 見込値 <実質公債費比率の将来推計> (単位:千円) 計画策定年 計画策定年度 第1年度 第2年度 度の前年度 (平成18年度) (平成19年度) (平成20年度) (平成21年度) (平成22年度) (平成23年度) (平成24年度) (平成25年度) 平成26年度 ① 第3年度 第4年度 第5年度 平成27年度 平成28年度 平成29年度 公債費充当一般財源等額(繰上償還額及び満期一括 償還地方債の元金に係る分を除く。) 2,773,965 2,617,411 2,683,427 2,818,588 3,006,491 3,005,817 2,892,248 2,829,117 2,867,101 2,893,840 2,770,417 1,419,660 1,474,037 1,502,388 1,384,711 1,280,577 1,276,473 1,248,817 1,276,682 1,378,253 1,598,345 1,586,040 226,807 227,635 204,051 212,290 190,723 90,740 30,686 8,683 31,397 47,150 47,150 172,503 174,207 68,460 47,814 41,327 43,311 54,275 47,701 47,676 47,676 46,133 4,592,935 4,493,290 4,458,326 4,463,403 4,519,118 4,416,341 4,226,026 4,162,183 4,324,427 4,587,011 4,449,740 1,207,478 1,182,274 1,284,012 1,388,040 1,628,345 1,729,525 1,835,583 1,878,401 1,997,087 2,102,657 2,092,555 703,115 626,018 684,221 643,836 610,719 574,690 598,529 582,141 649,148 753,417 748,356 1,910,593 1,808,292 1,968,233 2,031,876 2,239,064 2,304,215 2,434,112 2,460,542 2,646,235 2,856,074 2,840,911 15,882,702 15,781,872 16,142,250 16,705,614 17,949,319 17,621,632 17,475,865 17,606,590 17,637,744 17,654,988 17,052,728 19.20% 19.21% 17.57% 16.57% 14.51% 13.79% 11.91% 11.23% 11.19% 11.70% 11.32% ①で控除した「借換債」に係る公債費充当一般財源等 ② 額(繰上償還額及び満期一括償還地方債の元金に係 る分を除く。) ③ 満期一括償還地方債の一年当たりの元金償還金に相 当するもの(年度割相当額)等 ④ 公営企業に要する経費の財源とする地方債の償還の 財源に充てたと認められる繰入金 ⑤ 一部事務組合等の起こした地方債に充てたと認めら れる補助金又は負担金 ⑥ 公債費に準ずる債務負担行為に係るもの ⑦ 一時借入金の利子 ①~⑦ 小計 ⑧ ⑨ 地方債に係る元利償還に要する経費として基準財政 需要額に算入された額 準元利償還金に要する経費として基準財政需要額に 算入された額 ⑧+⑨ 小計 ⑩ 標準財政規模 ⑪ 実質公債費比率(単年度) (①~⑦) - (⑧+⑨) ⑩ - (⑧+⑨) H15~H17 H16 ~H18 H17 ~H19 H18 ~H20 H19~H21 H20 ~H22 H21 ~H23 H22 ~H24 H23 ~H25 H24 ~H26 H25~H27 H26~H28 ⑪’ 実質公債費比率(3か年度の平均) 16.8% 18.5% 19.2% 18.6% 5 17.7% 16.2% 14.9% 13.4% 12.3% 11.4% 11.4% 11.4%

© Copyright 2026 Paperzz