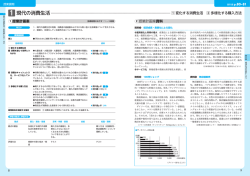

授業展開 現代の消費生活 1 教科書 p.78~79 1 1 現代の消費生活 1 変化する消費生活,多様化する購入方法 2 多様化する支払い方法 授業計画案 ●複雑化,多様化している販売方法について理解させる。 ●販売信用と消費者金融からなる消費者信用について理解を深めさせ,消費者信用には多重債務 に陥る危険性があることやそうならないための注意点を知らせる。 ねらい 授業展開例 導入 ●「何のために消費(何かを買ったり,使ったり)するのか」考えさせる。 1 変化する消費生活,多 様化する購入方法 ◆実際に自分が見聞きしたことのある全国および海外との商品の やりとりについて思い出し,話し合わせる。 ◆消費の動向として,「もの」よりも「サービス」を購入する傾向に ある現状を理解させる。 ◆購入するものが同じであっても,さまざまな状況に応じて,購 入の場所が異なっていることに気づかせる。 ◆内容を確認しにくいサービスの購入には,注意が必要であるこ とを理解させる。 ◆支払い方法も多様化しており,状況によって支払い方法も異な ることを確認させる。 ◆クレジットカードをはじめとするカードの種類を知らせ,高校 生がもつことが可能なカードはどれか,理解させる。 ◆三者間契約の代表的例であるクレジットカードのしくみについ て理解させる。 ◆キャッシュレス化が進行していることを知らせる。 ◆消費者信用は,販売信用と消費者金融をあわせて呼ぶものであ ること,またその内容を理解させる。 ◆元本や利息について知らせ,「借金」のリスクについて考えさせ る。 ◆多重債務の現状および多重債務に陥らないようにするにはどう したらよいか,また,陥ってしまった場合の解決方法について理 解させる。 時間配当を短縮する場合 資料 ▶教科書p.78 1 ▶資料❶(本書p.5) ▶教科書p.78 2 ▶資料❷(本書p.5) ▶教科書p.78 3 観点の趣旨 評価方法 4 (フリー百科事典「ウィキペディア(Wikipedia) 」などより) (年度) 1995 233 1,434 消費者金融のトラブル について新聞などで調 べ,多重債務や自己破 産などの問題を引き起 こさない手段を身につ けている。 購入方法や支払い方法 について理解し,消費 者信用の概要としくみ が説明できる。 授業中の取り組み・態 度 テスト ノート・プリント・課 題 テスト 他人のお金を借りる ローンカード 自分のお金を引き出す キャッシュカード IDカード (会員証,学生証など) 割賦販売 割賦方式 割賦購入斡旋 ローン提携販売 販売信用 非割賦方式 *1 *2 非割賦販売 非割賦購入斡旋 消費者ローン 消費者金融 定期預金担保貸付など 3,300 06 購入方法・支払い方法 の多様化やクレジット カード利用時の利点と 問題点をまとめること ができる。 クレジットカード 資料❸ 消費者信用の取引形態別分類 用 3,200 04 08 3,412 10 3,414 3,519 0 多様化する現代の消費 生活の実態を知ろうと している。 後払い 信 2,812 13 知識 ・ 理解 デビットカード *1枚で複数の機能をもつ場合もある。 者 2,020 02 指導項目 1変化する消費生活,多様化する購入方法:話し合いを省略する。 技能 プリペイドカード 身分を 証明する 費 485 2000 ▶教科書p.79 5 ▶資料❹(本書p.11) 思考 ・ 判断 ・ 表現 現金を 引き出す 消 99 関心 ・ 意欲 ・ 態度 前払い 即時払い 代金を 支払う ●ザ・ダイソーの売上高 ▶資料❸(本書p.5) ▶教科書p.79 4 資料❷ カードの機能別分類の例 100円ショップとは,原則として店内の商品を1点 (税別本体価格)100円(あるいは100円以下の価格) 均一で販売する形態の小売店。別名「ワンプライスショ ップ」「ワンコインショップ」,また「100均」と呼ばれ ることもある。 販売商品は,加工食品や化粧小物,食器や調理道具, 乾電池などの日用品,文房具が多く,ほとんどの場合, 大量の店舗(チェーンストア)を保有している。 ダイソーでは,数百万個という単位での「一括製造」 をおこない,コストを限界まで下げている。しかし,製 造コストは下がるものの,在庫コストは莫大なものとな る。そのため, 「売れない商品」を出さないために,商 品企画や他社の売り込みによる商品採用には,徹底した 検討を重ねているようである。 97 評価の観点と評価方法 観点 資料❶ 100円ショップ 1,000 2,000 3,000 (億円) 4,000 (ダイソーHPなどより) *1 クレジット会社が消費者に代わって小売店(加盟店)に対して購入 代金を立て替え払いし,その後,クレジット会社が消費者から分割払い で購入代金を受け取る方法。 *2 金融機関などが特定の販売業者と融資に関する提携契約を結び,消 費者に商品の購入資金を貸し付ける方法。 (日本クレジット協会Webページなどより) 資料❹ 多重債務に陥ってしまったら 多重債務に陥ってしまったら,一刻も早く債務の整理 をすることである。債務の整理方法には,①任意整理, ②調停,③個人民事再生,④破産の4つがある。 ①は,消費者が自分でクレジット会社と話し合って, ②は,裁判所の調停委員会のあっせんで,いずれも金利 や返済期間等を返済可能な条件に交渉することで債務の 整理をするもの,③は,債務者が裁判所に認可された3 年間の返済計画通りに返済を完了すれば残債務が免除さ れるというものである。④は,債務者が債務の総額を完 済できない場合に,裁判所の監督下で財産を処分して債 務者に分配する負債整理の方法である。債務者から債務 者の破産を申し立てることもでき,債務者が申し立てを おこなうのが「自己破産」である。 いずれの場合も,自分で手続きしてもよいし弁護士に 依頼してもよい。ただしまれに多重債務者を食い物にす る悪質な弁護士もいるので,地元の弁護士会に相談して 弁護士を紹介してもらうなどする方が安心である。スポ ーツ新聞の広告欄や張りビラなどでみかける「借金を整 理する業者」(“整理屋”“示談屋”などと呼ばれる)は, 多重債務者の困窮につけ込んだ悪質業者である場合が多 いので,頼んではならない。 (吉田良子編著「消費者問題入門第3版」建帛社) 5 第6章 経済生活を設計しよう 指導の流れ 授業計画案資料 カード 指導項目 2多様化する支払い方法 2 指導時間のめやす:1 時間

© Copyright 2026 Paperzz