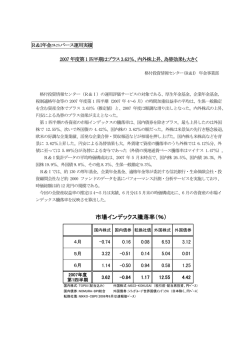

企業年金豆知識 Vol.135 2016.7 明治安田生命保険相互会社 総合法人業務部 東京都千代田区丸の内2-1-1 今回のテーマ:マイナス金利環境下でのリスク性資産も含めた運用の視点 1 月 29 日に日本銀行がマイナス金利政策導入 を決定し、長期金利(10 年国債利回り)はマイ ナス圏に入りました。そのため、国内債券運用 への懸念がこれまで以上にクローズアップさ れています。一方リスク性資産(国内株式、外 国債券、外国株式)の収益率は連動性が高く、 かつ上下に大きく振れる状況が続いています。 このような中で、年金資産運用をどのように 考えるべきか、従来以上に悩ましい状況です。 そこで、今回はいくつかの選択肢を検討してみ たいと思います。 用語解説コーナーでは「GPIFにおける外 国債券アクティブ運用のカテゴリーの設定」を 取り上げます。 1.現在の市場への注目要因 4月下旬の当社運用報告会における「運用面で 関心のある事項」についてのアンケート結果(図 表1)では、足元の金利情勢への懸念が上位にあ げられており、また市場変動の高まりを背景に、 ダウンサイドリスク抑制を含めたアセットミッ クスへの対応にも注目が集まっています。 (図表1)当社アンケートでの上位回答(回答数順) 1 マイナス金利への対応 2 政策アセットミックスの検証や変更 3 金利上昇への対策 4 ダウンサイドリスク抑制 国内債券運用への視点とアセットミックスへ の視点を同時に考える必要がありそうです。 2.安定収益資産とリスク性資産の収益状況 図表2は、年金資産運用で一般的に用いられて いるベンチマーク収益率の年度別推移です。 太枠で囲った部分は、リスク性資産の収益率が プラス・マイナスにかかわらず同じ方向であった ことを示しています。2003 年度以降は、大半の 年度で収益の方向性が同一で、分散投資効果がそ れまでよりも低下していることが伺えます。 一方、安定収益資産(国内債券)は大半の年度 でプラス収益であり、リスク性資産の収益悪化局 面での収益下支え効果を示しています。2015 年 度も国内債券が収益を下支えしましたが、今後は このような効果が期待しにくくなっていると思 われます。 (図表2)ベンチマーク収益率の年度別推移 年度 1989 1990 1991 1992 1993 1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 安定収益 リスク性資産 資産 国内債券 国内株式 外国債券 外国株式 ▲4.2% ▲9.3% 32.0% 43.1% 8.6% ▲10.9% 1.3% ▲2.7% 12.0% ▲27.4% 5.1% 3.4% 9.9% 1.9% ▲2.8% ▲4.7% 7.5% 10.0% ▲6.2% ▲0.9% 6.7% ▲15.6% ▲7.4% ▲5.2% 6.5% 26.1% 37.1% 56.7% 6.7% ▲15.4% 20.0% 39.5% 4.7% ▲8.0% 15.5% 51.8% 2.9% 2.2% ▲3.6% 0.1% 2.1% 35.5% ▲17.9% 3.4% 4.7% ▲24.6% 26.3% ▲6.4% 0.9% ▲16.2% 8.4% 3.9% 4.3% ▲24.8% 15.5% ▲32.4% ▲1.7% 51.1% 0.2% 24.7% 2.1% 1.4% 11.3% 15.7% ▲1.4% 47.8% 7.7% 28.5% 2.2% 0.3% 10.2% 17.9% 3.4% ▲28.1% 0.5% ▲16.8% 1.3% ▲34.8% ▲7.2% ▲43.3% 2.0% 28.5% 0.2% 46.8% 1.8% ▲9.2% ▲7.5% 2.4% 2.9% 0.6% 5.0% 0.5% 3.7% 23.8% 17.7% 29.0% 0.6% 18.6% 15.3% 32.4% 3.0% 30.7% 12.3% 23.5% 5.4% ▲10.8% ▲2.7% ▲8.6% (注)国内債券:NOMURA-BPI 総合、国内株式:TOPIX(配 当込み) 、外国債券:シティ世界国債インデックス(除く日 本、ヘッジなし、円ベース) 、外国株式:MSCI KOKUSAI (配当込み、円換算) 3.対応の視点 以上を勘案すると以下の視点が考えられます。 まず、国内債券の中での対応です。次に、政策ア セットミックスでの対応、リスク性資産での対応、 ダウンサイドリスク抑制商品の採用です。 4.国内債券の中での対応 長期金利がマイナス圏に入り、クーポン収入が *内容等についてのご照会は当社法人営業担当者にお願い申しあげます。 ほとんど期待できないとともに、将来の金利上昇 の可能性も考慮すると国内債券の足元の投資魅 力度は低下しています。しかしながら、他の資産 よりリスクが低いことを考えると、組入比率を大 きく引き下げるわけにもいきません。そこで、国 内債券の中での商品選定が重要になってきてい ると思われます。 パッシブ運用は、現下の環境では収益率の低 下・金利上昇リスクの許容につながりかねません。 そこで、アクティブ運用(社債運用を含む)の比 率を増やすことで収益率の向上・金利上昇リスク の緩和を図ることが考えられます。 外国債券の利回りは国内債券より高いので、ヘ ッジコストの上昇は課題ですが、為替ヘッジ付外 国債券の活用も引き続き有力な選択肢です。 債券先物、オプション等を用いる商品も、現物 の国内債券利回りが低い中での収益向上策、金利 上昇リスクを回避・軽減する商品として有効です。 5.政策アセットミックスでの対応 政策アセットミックスへの対応として伝統的 4資産の中での国内債券の代替資産の検討もあ ります。年金資産全体のリスクを考えると、外国 債券が有力でしょう。 ただ、外国債券の場合も利回りが低下してきて いますので、収益力向上のために、用いるベンチ マークを新たなものにするなどの工夫が考えら れます。GPIF(年金積立金管理運用独立行政 法人)が外国債券アクティブ運用のベンチマーク としてバークレイズ・グローバル総合インデック スなどを採用した動きも参考になるかもしれま せん。 (用語解説コーナーご参照) と同程度の期待収益率を目指しつつリスクを低 減することで、年金資産全体のリスクを抑える方 法も考えられます。 具体的には、最小分散投資、高配当ファンドと いったスマートベータの活用などです。リスク・ リターン水準は国内株式と大差ないものの国内 株式との相関係数が低いJ-REITも有効か もしれません。 7.ダウンサイドリスク抑制商品 年金豆知識 126 号で紹介させていただいた運 用手法です。2015 年度は、多くのファンドで大 きなマイナスが回避されている、あるいはプラス 収益を確保したようです。ただし、運用安定化と いう目的は共通ですが、ファンドごとの運用コン セプト・運用実績は必ずしも同じではありません。 商品を精査し、たとえば、収益機会の分散を目指 す商品(多くの資産に分散)と、リスク回避型の 商品(リスクが高まった場合にキャッシュに退 避)を併用するなど、商品分散が必要ではないか と考えられます。 8.終わりに 運用安定化は今に始まった課題ではありませ ん。ただ、国内債券運用の局面が変わってきた昨 今の状況に鑑みると、さらに踏み込んだ対応が必 要ではないかと思います。 そのためには上記のような商品組入れの検討 は有効と思われますが、ポートフォリオ全体のリ スク・リターン特性が変化する可能性もあります。 そこで、年金の財政状況等も考慮しながら、慎重 に商品選定を進める必要があると思われます。 6.リスク性資産での対応 (文責:団体年金コンサルティング室 向) 国内株式における投資効率向上策として、現状 用語解説コーナー : GPIFにおける外国債券アクティブ運用のカテゴリーの設定 ○GPIFは昨年10月に「外国債券運用受託機 関の選定について」を発表しました。 ○分散投資をさらに進める等の目的でアクティ ブ運用について8種のカテゴリーを設定し、そ れぞれのカテゴリーの中で21ファンドを選 定したというものです。 ○8種のカテゴリーとは、グローバル総合、米国 総合、欧州総合、米国ハイイールド、欧州ハイ イールド、新興国現地通貨建て、新興国ドル建 て、インフレ連動です。 ○パッシブ運用のベンチマークは従来通りシテ ィ世界国債インデックスを用います。 本資料は、情報提供のみを目的として作成したものであり、保険の販売その他の取引の勧誘を目的としたものではありません。当社では、本資料中の掲載内容につ いて細心の注意を払っていますが、これによりその情報に関する信頼性、正確性、完全性などについて保証するものではありません。掲載された情報を用いた結果 生じた直接的、間接的トラブルや損失、損害については、当社は一切の責任を負いません。またこれらの情報は、予告なく掲載を変更、中断、中止することがあり ます。本資料記載のインデックスに関する著作権、知的財産権その他一切の権利は、当該インデックスの公表元またはその許諾者に帰属します。本資料の著作権は 明治安田生命保険相互会社に属し、その目的を問わず無断で複製、転載および譲渡することはご遠慮ください。

© Copyright 2026 Paperzz

![WealthManagementWorkstation アップデート リリースノート[2011/04/08]](http://s3.paperzz.com/store/data/006723885_1-5ec638e949e554a196c0d55d4a94107b-250x500.png)