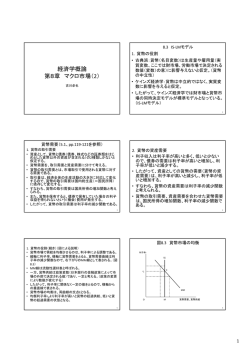

1次試験 超直前対策 「あと1問プラス」 経済学・経済政策 2013年7月26日 4dan4.jp 中小企業診断士資格支援コンソーシアム 0 メニュー 1.マンデルフレミングモデルの8パターン 2.貨幣需要と流動性選好理論 3.各系列に採用されている指標 4.行動経済学 1 1.マンデルフレミングモデルの8パターン IS-LMモデルを海外市場にまで拡張したもので、変動相場制か固定相場制か、 資本移動が可能か不可能かという条件下で、財政政策と金融政策の有効性を考 察する。 資本移動 為替相場 政策 変動相場制 固定相場制 財政政策 金融政策 財政政策 金融政策 資本移動可能 無効 有効 有効 無効 資本移動不可能 有効 有効 無効 無効 2 変動相場制 資本移動可能-金融政策(有効) 資本移動可能-財政政策(無効) 利 子 率 ( r ) LM曲線 2 3 1 利 子 率 ( r ) LM曲線 2 1 IS曲線 IS曲線 国民所得(Y) 国民所得(Y) IS曲線右シフト① 利子率上昇②→通貨高 NX減少で国民所得減少③ LM曲線右シフト① 利子率低下→通貨安→NX増加② 3 変動相場制 資本移動不可能-財政政策(有効) 利 子 率 ( r ) 2 1 LM曲線 資本移動不可能-金融政策(有効) 利 子 率 ( r ) LM曲線 2 1 IS曲線 国民所得(Y) IS曲線右シフト①→輸入が増加 自国通貨安→NXが増加② IS曲線 国民所得(Y) LM曲線右シフト①→輸入が増加 利子率低下→通貨安→NX増加② 4 固定相場制 資本移動可能-金融政策(無効) 資本移動可能-財政政策(有効) 利 子 率 ( r ) LM曲線 2 1 3 利 子 率 ( r ) LM曲線 2 1 IS曲線 IS曲線 国民所得(Y) 国民所得(Y) IS曲線右シフト① 利子率上昇②→資本流入 マネーサプライ増加③ LM曲線右シフト① 利子率低下→通貨安 マネーサプライ減少② 5 固定相場制 資本移動不可能-財政政策(無効) 利 子 率 ( r ) 2 1 LM曲線 資本移動不可能-金融政策(無効) 利 子 率 ( r ) LM曲線 2 1 IS曲線 IS曲線 国民所得(Y) 国民所得(Y) IS曲線右シフト①→輸入が増加 NX減少→マネーサプライ減少② LM曲線右シフト①→輸入が増加 NX減少→マネーサプライ減少② 6 2.貨幣需要と流動性選好理論 貨幣に対する需要 取引的動機 貨幣を交換手段として利用するために保有する動機である。 取引の量が増加すれば貨幣需要は増加する。 予備的動機 将来の支出に備えるために保有する動機である。将来の予期 せぬじたいに備えるための貨幣需要である。 投機的動機 債権の価格変動に対し、リスクのない貨幣に対する動機であ る。資産としての貨幣に対する需要である。 取引需要 貨幣の取引需要は国民所得の増加関数 資産需要 貨幣の試算需要は利子率の減少関数 取引需要 資産需要 7 貨幣需要 L = 取引需要 L1 +資産需要 L2 貨幣需要関数 L = L1(Y) + L2(r) 流動性選好理論 ケインズによって提唱された貨幣需要に関する理論で、金融資産の一部を貨幣 で保有しようとする人々の欲求(流動性選好)と貨幣供給量によって利子率が決 まるとした理論である。 利子率が高い 債権価値が低い 債権を需要し、貨幣需要少ない 将来債権の上昇が考えられる 現在購入すれば将来儲けることができる 8 3.各系列に採用されている指標 最終需要財在庫率指数(逆) 生産指数(鉱工業) 第3次産業活動指数(対事業所サービス業) 鉱工業生産財在庫率指数(逆) 鉱工業生産財出荷指数 常用雇用指数(製造業) 新規求人数(除学卒) 大口電力使用量 実質機械受注(船舶・電力を除く民需) 稼働率指数(製造業) 新設住宅着工床面積 先 行 系 列 耐久消費財出荷指数 消費者態度指数 一 致 系 列 実質法人企業設備投資(全産業) 家計消費支出(全国勤労者世帯、名目) 所定外労働時間指数(製造業) 法人税収入 投資財出荷指数(除輸送機械) 完全失業率(逆) 商業販売額(小売業) 日経商品指数(42種総合) 商業販売額(卸売業) 長短金利差 営業利益(全産業) 東証株価指数 中小企業売上高(製造業) 投資環境指数(製造業) 有効求人倍率(除学卒) 中小企業売上げ見通しD.I. 遅 行 系 列 (注) (逆)とは「逆サイクル系列」のことで、指標の数値が減 少したときに景気に対してプラス要因となるものである。 9 4.行動経済学 現実世界の中での合理性(主観的要素含む)に基づいて行動する人間の意識 や行動を対象とした学問である。 完全市場を前提として、理論的に合理的な判断をするホモエコノミクスを対象 とした伝統的経済学とは異なる 一言で表現すると、経済学と心理学を融合させたような学問である。ファイナ ンス理論やマーケティング理論にも、行動経済学の考え方が見られる。 診断士試験対策として、プロスペクト理論とフレーミング効果を確認しておく。 10 プロスペクト理論 経済的に得をするときと損をするときで、経済的価値の捉え方が異なるという理 論であり、投資判断などに展開されている。 A社の株は確実に10万円損(得)するが、B社の株は50%の確率で20万円損 (得)をし、50%の確率で損得0円となる。どちらかの株を購入しなければならな いとすれば、どちらの株を購入するだろうか。 伝統的経済学 損の期待値(確率計算)ではどちらも10万円になるので、 伝統的経済学ではどちらも同じとなり、どちらの株でも経 済的損失は同じとなる。 行動経済学 プロスペクト理論では、損の場合は70%の人がB社の株 の購入を選択することになる。逆に得をする場合はA社 の株を選択する。 11 フレーミング効果 一つの事象は、見る角度や考える角度、切り口によってその印象が全く異なると いう理論である。 ①治療薬Aは痛みを80%の確率で取り除くが、20%の確率で副作用によって死 亡することがある。 ②治療薬Aは痛みを80%の確率で取り除けるとともに、死亡に至る重大な副作 用は80%の確率で起こらない。 伝統的経済学 ①も②も死亡確率は20%であり、同じことを言い方を変 えただけとなる。 行動経済学 ②の表現の方が需要者に受け入れられやすいが、これ をフレーミング効果という。 12

© Copyright 2026 Paperzz