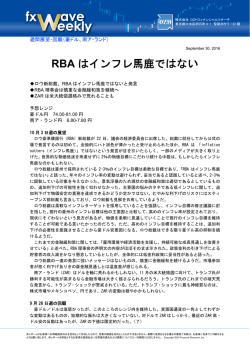

<マーケット・レター> 2015年11月4日 レッグ・メイソン・アセット・マネジメント株式会社 豪州準備銀行は金利据え置くも、追加利下げに含み残す 豪州準備銀行(RBA)は6会合連続で政策金利を据え置き。緩やかな景気拡大が続いているとの景気判断を維持。 低インフレ見通しを背景に、RBAは追加利下げの可能性に含みを残す。市場は2016年央までの追加利下げを予想。 足元の豪ドル相場は、対米ドルで1豪ドル=0.72米ドル前後、対円では1豪ドル=87円前後で安定した推移が続く。 世界的な金融市場の落ち着き、RBAの豪ドル相場への警戒緩和、市場の追加利下げ織り込みが豪ドル安定要因に。 豪州準備銀行は6会合連続で政策金利据え置き 図1:豪州準備銀行(RBA)の政策金利とインフレ率 豪州準備銀行(RBA)は11月3日の金融政策理事会に おいて、6会合連続で政策金利を2.00%に据え置く決定 を下しました(図1)。 スティーブンスRBA総裁の声明では、「豪州経済は緩や かな拡大を続けている」との景気判断が維持されました。 5.0 4.0 3.5 回っているものの、企業景況感は緩やかに改善しているこ 3.0 定を伴っていること、が声明文で指摘されました。 豪州準備銀行の政策金利 (キャッシュ・レート) 4.5 とりわけ、①足元で実質GDP成長率は長期平均を幾分下 と、②企業景況感の改善は底堅い雇用増や失業率の安 (%) 基調インフレ率 (前年比) 2015年7-9月期 2.2% 2.5 一方、インフレ見通しに関しては、向こう1~2年はター 2.0 ゲット内での推移が予想されるものの、低インフレ環境が 1.5 インフレ目標 レンジ(2~3%) 09 続くとの見方が示されました。2015年7-9月期の基調イン 10 11 2.00% 12 13 14 15 (年) フレ率は前年比+2.2%に低下し、インフレ目標レンジ(2~ (出所)豪州準備銀行(RBA)、豪州政府統計局(ABS) (期間)基調インフレ率:2009年1-3月期~2015年7-9月期 3%)の下限に近付きつつあります。 低インフレから追加利下げの可能性に含み残す 政策金利:2009年1月1日~2015年11月3日 (注)基調インフレ率は消費者物価指数(CPI)のトリム平均値と加重中央 値の平均により算出。 今回のRBAの金融政策の判断では、足元で経済環境の 図2:豪ドル相場の推移 見通しが小幅改善したことが政策金利の据え置きを支持 する要因となった模様です。一方で、低水準のインフレ見 (米ドル) 1.00 (円) 105 通しを背景に、RBAは景気下支えの必要があれば追加利 下げの余地が生まれる可能性を指摘しました。ブルーム バーグ集計の直近の市場コンセンサスでは、RBAは2016 対円レート(左軸) 100 0.95 95 0.90 勢となっています。 90 0.85 足元の豪ドル相場は安定的な推移が続く 85 0.80 年央までに0.25%の追加利下げを実施するとの見方が大 足元の豪ドル相場は、対米ドルで1豪ドル=0.72米ドル 前後、対円では1豪ドル=87円前後で安定した推移が続 いています。①世界の金融市場が落ち着きを取り戻しつつ あること、②RBA理事会声明文で豪ドル相場への警戒姿 勢が示されなかったこと、③市場がRBAの追加利下げの 可能性を既に織り込んでいること、などが豪ドル相場の安 定を支える要因となっていると考えられます。 80 豪ドル高 75 0.75 対米ドルレート(右軸) 豪ドル安 70 14年1月 14年7月 0.70 0.65 15年1月 15年7月 (出所)ブルームバーグ (期間)2014年1月1日~2015年11月3日 ●当資料は、説明資料としてレッグ・メイソン・アセット・マネジメント株式会社(以下「当社」)が作成した資料です。●当資料は、当社が各種データに基づいて 作成したものですが、その情報の確実性、完結性を保証するものではありません。●当資料に記載された過去の成績は、将来の成績を予測あるいは保証す るものではありません。また記載されている見解、目標等は、将来の成果を保証するものではなく、また予告なく変更されることがあります。●この書面及びこ こに記載された情報・商品に関する権利は当社に帰属します。したがって、当社の書面による同意なくして、その全部もしくは一部を複製し又その他の方法で 配布することはご遠慮ください。●当資料は情報提供を目的としてのみ作成されたもので、証券の売買の勧誘を目的としたものではありません。

© Copyright 2026 Paperzz