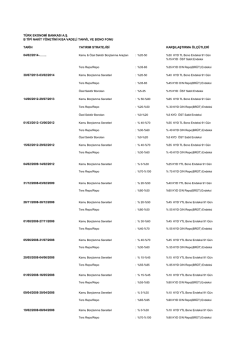

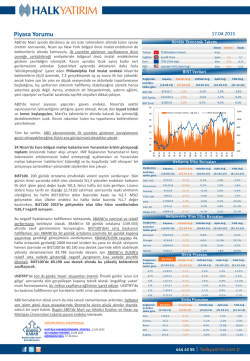

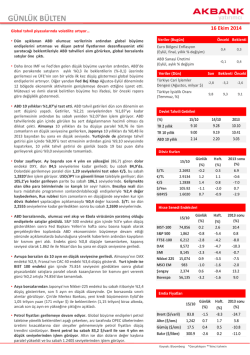

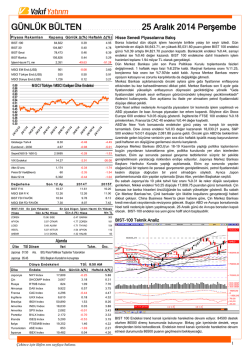

Piyasa Yorumu Günlük Ekonomik Takvim Dönem Beklenti Ekim -0,3% 0,2% Markit/CIPS İnşaat PMI Kasım 61,4 60,0 ISM New York Kasım 55,0 54,8 Avrupa ÜFE (aylık değ.) İngiltere ABD Değişimler Kapanış Günlük Değ. Haf talık Değ. Ay lık Değ. Y ıllık Değ. belirtilen (01.12.14) (28.11.14) (28.11.14) (28.11.14) (31.12.13) tarihe göre 86147,3 BIST100 BIST Banka 163715,1 76673,9 BIST Sınai 85 Türkiye’de PMI imalat endeksi, Kasım ayında dördüncü ay üst üste (beş yılı aşkın sürenin en güçlü seyri) 50,0 eşik değerinin üzerinde gerçekleşti (PMI imalat endeksi Ekim/Kasım: 51,5/52,2; aktivitedeki büyüme Şubat ayından bu yana en yüksekte. Üretim hacmi, alınan siparişler ve istihdam alt endeksleri artışta öne çıkıyor. Dün uluslararası kredi derecelendirme kuruluşu Moody’s’in Japonya’nın kredi notunu AA3’ten A1’e düşürmesi sonrasında Asya borsaları bugün alım ağırlıklı seyrediyor. Düşen enerji fiyatları ve değer kaybı eğilimini koruyan yen, not indiriminin Nikkei225’e olumsuz etkilerini sınırlarken, bugün %2,5 yükselen Shcomp bölgede öne çıkmaya devam ediyor (Shcomp, Çin merkez bankasının faiz indiriminden itibaren dolar bazında %10,1 değer kazanıyor). Yeni haftaya alıcılı başlayan BIST100 günün ikinci yarısında etkili olan satış baskısıyla dünü yatayda tamamladı. BIST100’de yıl içi zirvenin yenilendiği (Mayıs 2013’ten beri en yüksek: 87.048) geçen haftanın son işlem günü ve dün işlem hacminde (sırasıyla: 6,3/5,5 milyar TL) gözlenen belirgin artış dikkat çekiyor (2014/4Ç ortalaması: 3,1/3,6 milyar TL). Endekste satış baskısının sürmesi durumunda geri çekilmenin 84.800 desteğine kadar sürebileceği, 84.800 desteğinin kırılmasıyla gerilemenin 81.147 desteğine kadar sürebileceğini düşünüyoruz. Endekste satışların sınırlı kalması ve alımların tekrar etkili olması durumunda ise 87.050 direncin test edileceği, 87.050 direncin kırılmasıyla 87.700/750 direnç bölgesinin hedeflenebileceği beklenebilir. BIST100’ün bugüne dengeli bir açılış yapmasını bekliyor, açılış sonrasında satışların etkili olması halinde ilk aşamada 85.600, sonrasında 85.050 desteklerini izliyoruz. HAFTALIK MAKROEKONOMİK STRATEJİ, 01.12.2014 HLY MODEL PORTFÖY, 01.12.2014 GÖRÜNÜM 2015, 17.10.2014 -0,02% 27,1% -0,3% -0,3% 34,3% 0,5% 0,5% 0,5% 23,0% 1200 1000 12.14 11.14 10.14 09.14 08.14 200 07.14 60 06.14 400 04.14 65 03.14 600 02.14 70 01.14 800 Gelişmiş Ülke Borsaları Değişimler belirtilen tarihe göre Kapanış Günlük değ. Haf talık değ. Ay lık değ. Y ıllık değ (01.12.14) (28.11.14) (28.11.14) 2053,4 -0,7% -0,7% -0,7% 17776,8 -0,3% -0,3% -0,3% 7,2% Nasdaq 4287,8 -1,2% -1,2% -1,2% 19,4% FTSE-100 6656,4 -1,0% -1,0% -1,0% -1,4% DAX 9963,5 -0,2% -0,2% -0,2% 4,3% CAC 40 4377,3 -0,3% -0,3% -0,3% 1,9% 17590,1 0,7% 0,7% 0,7% 8,0% Dow Jones Nikkei 225 (28.11.14) (31.12.13) 11,1% Gelişmekte Olan Ülke Borsaları Değişimler belirtilen tarihe göre Kapanış Günlük değ. Haf talık değ. Ay lık değ. Y ıllık değ (01.12.14) (28.11.14) (28.11.14) Bov espa 52276,6 -4,4% -4,4% -4,4% 1,5% Shangai 2680,2 -0,1% -0,1% -0,1% 26,7% Sensex 28559,6 -0,5% -0,5% -0,5% 34,9% Jakarta 5164,3 0,3% 0,3% 0,3% (28.11.14) (31.12.13) 20,8% Döviz Piyas as ı Değişimler belirtilen tarihe göre 08:26:08 Günlük Değ. Haf talık Değ. Ay lık Değ. Y ıllık Değ. (02.12.14) (01.12.14) (28.11.14) $/T L 2,2168 0,2% -0,1% -0,1% 3,3% €/T L 2,7639 0,1% 0,1% 0,1% -6,4% €/$ 1,2467 -0,02% 0,1% 0,1% -9,3% $/¥ 118,420 0,02% -0,2% -0,2% 12,4% £/$ 1,5726 -0,03% 0,5% 0,5% -5,0% €/£ 0,7928 -0,01% -0,4% -0,4% (28.11.14) (31.12.13) -4,5% Em tia Piyasaları Değişimler belirtilen tarihe göre 08:26:08 Günlük değ. (02.12.14) (01.12.14) (28.11.14) (28.11.14) 1209,5 -0,1% 3,6% 3,6% 0,3% Gümüş 16,5 -0,1% 6,4% 6,4% -15,5% Brent 72,2 -0,5% 2,9% 2,9% -34,9% WTI 68,5 -0,7% 3,6% 3,6% -30,4% Buğday 603,3 -0,6% 4,5% 4,5% -0,3% Altın SEÇİLMİŞ GÜNCEL ARAŞTIRMALAR -0,02% -0,3% 75 S&P 500 Emtia ve petrol fiyatlarındaki oynaklığın oldukça arttığını izlediğimiz dün ABD’de endekslerin değer kaybettiğini izledik; NASDAQ %1,4 düştü. %7,2 artışla 14,3’e yükselen VIX endeksi ise artan belirsizlik ortamını yansıtması bakımından yakından izlenmeli. -0,02% Hacim (milyon dolar, sağ eks.) BİST Kapanış (bin) 80 PMI imalat endeksinden faaliyetlerdeki artış hızındaki yavaşlamanın belirginleştiğini izlediğimiz ABD’de ISM imalat endeksinin ise Kasım ayında hafif bir yavaşlama gösterse de gücünü koruduğunu görüyoruz (ISM imalat endeksi Ekim/Kasım: 59,0/58,7> 57,8: beklenti). Düşen emtia fiyatlarının yansımasıyla fiyat alt endeksinin ise Temmuz 2012’den itibaren en düşüğe inmesi dikkat çekiyor (Kasım/Ekim: 44,5/53,5). Önceki BIST Verileri 05.14 Küresel çapta endüstriyel aktivite Kasım’da on dört ayın en düşüğünde (küresel PMI imalat endeksi Kasım/Ekim: 51,8/53,6): i) ABD’de momentum kaybı süren imalat sanayi faaliyetleri (PMI imalat endeksi Ekim/Kasım: 55,9/54,8-on ayın en düşüğü); ii) Çin’de durma noktasındaki aktivite (PMI imalat endeksi Ekim/Kasım: 50,4/50,0); iii) Japonya’da ılımlı büyüme hızı yavaşlayarak süren faaliyetler (PMI imalat endeksi Ekim/Kasım: 52,0/52,4); iv) Euro bölgesinde Almanya’daki zayıflıkla gerileyen endüstriyel aktivite (PMI imalat endeksi Ekim/Kasım: 50,6/50,1), global yavaşlamanın ana nedenleri. Euro bölgesinin lokomotifi Almanya’da ise imalat sanayinin daralmaya başlaması dikkat çekiyor (PMI imalat endeksi Ekim/Kasım: 51,5/49,5<50,0: öncü). Bir buçuk yılın en düşüğüne gerileyen faaliyetler, yılın son çeyreğinde Almanya ekonomisinde durgunluğun derinleşebileceğine (beklentilerdeki iyileşmeye rağmen: ZEW, IFO) işaret ediyor. 02.12.2014 Haf talık değ. Ay lık değ. Y ıllık değ (31.12.13) Sabit Getirili Piyasalar 12,0% Politika Faizi (basit faiz) 2Y Gösterge Tahvil (bileşik faiz) 17.05.2013 (Moody's Not Artışı) 05.11.2012 (Fitch Not Artışı) 01.12.2014 (Güncel) 20.03.2014 (Yerel Seçim Öncesi) 12,0% 10,0% Verim Eğrisi 11,0% 10,0% 9,0% 8,0% 8,0% 7,0% 6,0% 6,0% 5,0% 10.14 8,6% 8,2% 40 8,0% 9,0% 8,0% 7,4% 5,0% 10 7,2% 4,0% 0 6Y 7Y 8Y 9Y 10Y 9Y 10Y 01.12.2014 (Güncel) Verim Eğrisi 7,0% 12.14 6,8% 3M Petrol fiyatlarındaki sert düşüşün etkisi ile olumlu başlanan günde PMI verileri takip edildi. Yurt içinde Kasım PMI endeksi beklentilerin üzerinde 52,2, Almanya PMI endeksi beklentilerin altında 49,5 ve Avrupa Bölgesi PMI verisi yine beklentilerin altında 50,1 olarak açıklandı. Avrupa ve Almanya’dan gelen veriler büyüme endişelerini güçlendirirken, düşen petrol fiyatlarının desteklediği yurt içi piyasalarda ise olumlu seyir devam etti. Tahvil piyasasında devam eden alımlar sonucu 16.11.2016 vadeli tahvil %7,40 bileşik; 10 yıllık 24.07.2024 vadeli tahvil ise %7,64 bileşik seviyesinden tamamladı. Kapanıştan sonra gelen ABD ISM verisi ise beklentilerin üzerinde kaldı. Veri gündeminin zayıf olduğu bugün TCMB likidite yönetiminin takip edilmesini, tahvil piyasasında yatay bir seyir bekliyoruz. 9M 1Y 2Y 3Y 4Y 5Y 6Y 7Y 8Y 3,5 2,5 1,5 0,5 -0,5 Türkiye (5Y-3A) Faiz Farkı 11.14 09.14 05.13 11.12 -1,5 03.13 09.14 06.14 03.14 12.13 09.13 06.13 03.13 12.12 09.12 06.12 03.12 12.11 5Y 7,6% 20 6,0% 4Y 7,8% 30 7,0% 3Y 8,4% 50 01.13 10,0% 2Y 24.11.2014 07.14 60 1Y 05.14 Ortalama Fonlama Maliyeti (basit faiz) 9M 03.14 11,0% 3M 01.14 70 11.13 TCMB Net Fonlama (bin TL, sağ eks.) 09.13 12,0% 4,0% 07.13 06.14 02.14 10.13 06.13 02.13 10.12 06.12 02.12 10.11 06.11 02.11 10.10 06.10 4,0% Gelişen Piyasa Göstergeleri 5Y CDS Haftalık Değ. (%) Değer kaybı Meksika Endonezya 2,5% G.Kore Değer kazancı 0,3% 0,1% EMFX Haf talık Değ. (%, dolara karşı) TL PLN 1,9% 0,0% RON -3,8% Brezilya -0,1% HUF Polonya -4,6% 0,0% -0,3% IDR -0,9% BRL -4,1% MXN -4,9% -6,8% -0,1% ZAR -5,3% G.Afrika -0,1% CZK Çek Cum. Romanya -0,1% INR -3,5% Macaristan Türkiye KRW 1,1% -4,8% -2,8% -0,8% 1,2% -2,6% 3,2% 5 -1,2% -2,3% -2,1% -1,6% -1,1% -0,6% -0,1% 0,4% 12,0% -5 Mevcut Politika Faizi 10,0% -15 Politika Reel Faizi 8,0% -25 6,0% -35 4,0% -45 2,0% -55 0,0% Brezilya Türkiye Rusya Hindistan Endonezya G.Afrika Meksika Romanya Malezya Macaristan G.Kore -2,0% Polonya Hindistan Endonezya Romanya Türkiye G.Afrika Çek Cum. Macaristan Polonya G.Kore Brezilya Meksika -65 Çek Cum. 10 Yıllık Gösterge Tahvil (Haftalık değ., baz puan) Şirket Haberleri ve KAP Şirket ve Sektör Haberleri Tüpraş (TUPRS, Pozitif): Tüpraş’ın 2,9 milyon tonluk ilave kapasite yaratan ve Şirketin mevcut tesislerini de daha verimli hale getirecek fuel oil dönüşüm yatırımı tamamlandı. Tüpraş, yeni yatırımını bütün üniteleriyle birlikte 2015 yılının başında devreye almayı hedefliyor. Yıllık 2,9 milyon tonluk ilave motorin üretim kapasitesi sağlayan proje ayrıca Şirketin mevcut tesislerinin daha yüksek kapasiteyle çalışmasına da imkân verecek. Torunlar GYO (TRGYO, Nötr): Şirketin de ortak olduğu "Torunlar GYO -Torunlar Gıda Proje Ortaklığı" (Adi ortaklık) ndaki Torunlar Gıda Sanayi ve Ticaret A. Ş.'nin sahibi bulunduğu % 5 oranındaki hisselerinin tamamının satın alındığı ve satın alma işlemi sonrasında Proje Ortaklığındaki pay oranının %100 olduğu duyurulmuştu. Proje ortaklığındaki payların tamamının Şirkete geçmiş olması neticesinde fiilen sona ermiş olan (tek ortak kalması nedeniyle) adi ortaklığın, aktif ve pasifinde yer alan varlık ve yükümlülüklerinin tamamı Torunlar Gayrimenkul Yatırım Ortaklığı A.Ş.'ne devredilip, resmi kapanış işlemleri de gerçekleştirilerek proje ortaklığı tamamen tasfiye oldu. Migros (MGROS, Nötr): BC Partners ve Anadolu Endüstri Holding A.Ş. arasında Migros'un %40,25 hissesi için muhtemel satı görüşmeleri kapsamında tarafların müzakerelerinin devam etmekte olduğu bildirildi. Afyon Çimento (AFYON, Nötr): Şirket 3 milyon TL sermayeyi 100 milyon TL’ye yükseltecek bedelli sermaye artırımı için SPK’ya izin başvurusu yapıldığını açıkladı. Enerji Sektörü: Türkiye'nin enerji ihtiyaçlarının karşılanması için Mavi akım boru hattının kapasitesinin artırılması konusunda mutabakata vardıklarını ve Türkiye'ye ulaştırılan doğalgaz miktarında da 3 milyar metreküplük bir artışa gidilmesi yönünde tarafların anlaştığını belirten Rusya Devlet Başkanı Putin, "1 Ocak itibarıyla doğalgaz fiyatlarında yüzde 6 indirim sağlayacağız ve buna yönelik görüşmelerimiz devam edecek" diye konuştu. Yatırım Fonları Yatırım Fonlarımız Yılbaşından Yılbaşından Bugüne Bugüne Benchmarka Getirisi Göre Performansı Yatırım Stratejisi Bant Aralıkları Karşılaştırma Ölçütü (Benchmark) Fon Kodu Fiyat HLL 0,030943 0,02 0,16 0,65 7,82 0,24 DIBS ve/veya ÖST 10% - 40% Ters Repo 60% - 90 BPP 0% - 20% HKV 53,274662 0,02 0,17 0,65 7,40 0,35 DIBS ve/veya ÖST - 60% - 90% Ters KYD91%59 KYD ÖST Sabit%1 KYDO/N Repo 10% - 40%BPP 0% - 20% Brüt%40 Halkyatırım B Tipi Kısa Vadeli Tahvil Bono (F8) HLV 0,045006 0,02 0,18 0,68 7,65 0,38 Halkbank B Tipi Tahvil Bono (F4) Halkbank B Tipi Likit (F7) Düşük Halkbank B Tipi Kısa Vadeli Tahvil Bono Risk Günlük Haftalık Aylık Getiri Getiri Getiri (F2) DIBS ve/veya ÖST -60% - 90%Ters Repo 10% - 40% BPP 0% - 20% DIBS ve/veya ÖST 70% - 100%Ters Repo 0% - 30%BPP 0% - 20% Müşteri Alım-Satım Esasları KYD91%16 KYD ÖST Sabit %4 KYDO/N Brüt%79 KYD 1 Aylık mevduat %1 İş günleri 16.30-18:00 arası hariç ve diğer günler 24 saat KYD91%59 KYD ÖST Sabit%1 KYDO/N Brüt%40 KYD547%80 KYD O/N Brüt%19 KYD ÖSTSabit%1 HLT 46,146082 0,15 0,71 1,54 9,96 0,40 Halk Yatırım B Tipi Özel Sektör Tahvil Orta Risk Bono (H2) HYT 0,012101 0,06 0,27 0,67 7,62 0,85 Halkbank B Tipi Değişken Yatırım (F5) HBD 19,013934 0,16 1,15 2,31 11,85 1,12 Halkbank A Tipi Karma (F6) HLK 46,300733 -0,07 1,98 4,74 19,05 3,05 DİBS 20% - 50%Hisse Senedi 25% - BİST-30%40 KYD365%40 KYD O/N 55%Ters Repo 0% - 30%ÖST %0-30 Brüt%10KYD ÖST Sabit %10 Halk Yatırım B Tipi Dinamik Yaklaşım Yüksek Risk Değişken Yatırım (H3) HYD 0,010642 0,05 1,42 3,30 11,70 Saat 14:00'dan önce verilen alım-satım DİBS 15% - 45% ÖST 50% - 80%Ters KYD ÖST Sabit%55 KYD 365 %25 KYD emirleri bir iş günü sonra (T+1'de), 1 gün Repo 5% - 35% O/N Brüt %20 sonraki fiyat ile,saat 14:00'den sonraki tüm emirlerin valörü 1 gün sonradır. DİBS ve ÖST 70% - 100% Hisse KYDOrta%80BİST-30%5KYD O/N Senedi 0% - 20% Ters Repo 0% - 30% Brüt%14 KYD ÖSTSabit%1 Esnek Halkbank A Tipi Değişken(F3) HAF 0,212941 -0,05 3,94 8,32 31,20 6,65 Hisse Senedi 70% - 100% Ters Repo BİST-30%85KYD O/N Brüt%15 0% - 30% Halkyatırım A Tipi İMKB 30 Endeksi (F9) HLE 0,015739 -0,04 3,70 7,44 30,03 2,78 Hisse Senedi 80% - 100% Ters Repo BİST-30%90 KYD O/N Brüt%10 0% - 20% Saat 12:30’den önce verilen alım emirleri bir iş günü sonra (T+1’de), satım emirleri iki iş günü sonra (T+2’de), 1 gün sonraki fiyat ile, saat 12:30’den sonraki tüm emirlerin valörü 1 gün sonradır. KÜNYE Banu KIVCI TOKALI Yatırım Danışmanlığı ve Araştırma Direktörü [email protected] +90 212 314 81 88 İlknur HAYIR TURHAN Yönetmen [email protected] +90 212 314 81 85 Ozan DOĞAN Uzman [email protected] +90 212 314 87 30 Cüneyt MEHMETOĞLU Uzman Yardımcısı [email protected] +90 212 314 87 31 Maral HAÇİKOĞLU Uzman Yardımcısı [email protected] +90 212 314 81 83 Furkan OKUMUŞ Uzman Yardımcısı [email protected] +90 212 314 81 86 Mert OSKAN Uzman Yardımcısı [email protected] +90 212 314 87 32 Burada yer alan yatırım bilgi, yorum ve tavsiyeleri yatırım danışmanlığı kapsamında değildir. Yatırım danışmanlığı hizmeti, yetkili kuruluşlar tarafından kişilerin risk ve getiri tercihleri dikkate alınarak kişiye özel sunulmaktadır. Burada yer alan yorum ve tavsiyeler ise genel niteliktedir. Bu tavsiyeler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabilir. Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

© Copyright 2026 Paperzz