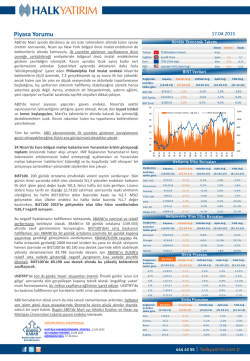

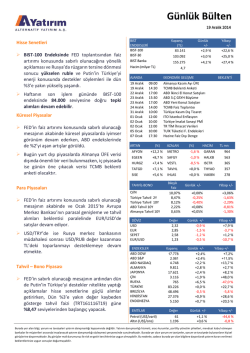

Piyasa Yorumu Fed’in Ocak ayı toplantı tutanaklarının ‘güvercin’ bir tonda algılanmasının ardından, başkan Yellen’ın Senato’da yaptığı konuşma sonrasında dün de Kongre konuşması takip edildi. Senato konuşmasında genel olarak, Fed’in faiz artırım sürecinde daha ‘esnek’ bir yapıya kavuşabileceği ve ‘beklenenden güvercin’ bir tonda algılanmasına rağmen, yine de ağırlıklı olarak, Fed’in faizlerde artışa yılın ilk yarısı sonunda başlayabileceği görüşleri korunmaya devam ettiği izlenmişti. Yellen dünkü konuşmasında da bu söylemlerini sürdürdü. ABD’de tüketici fiyatlarının manşet rakamda Ocak ayında yıllık bazda, Aralık ayındaki %0,8’den %-0,1’e, ‘negatif bölgeye’ gerilemesi bekleniyor. Bu, 2009 Ekim ayından bu yana yıllık bazda ilk ‘negatif’ rakam olacak. Gıda ve enerji fiyatlarını içermeyen ‘çekirdek’ rakamda ise, yıllık bazda %1,6’lık seviyenin (Mayıs 2011’den itibaren en düşük) korunması, aylık bazda ise hafif kıpırdanma yaşanması (Ocak/beklenti: %0,0/%0,1) öngörülüyor. Geçen hafta üretici fiyatlarının Ocak ayında 2009’dan beri en sert gerilemesini kaydederken (gerçekleşen/beklenti: %-0,8/%-0,4, aylık), ‘çekirdek’ rakamın da %0,1 artış beklentilerine karşın %0,1 gerileyerek (Aralık: %0,3), iç talepte zayıflamaya işaret ettiğini izlemiştik. 26.02.2015 Dönem Beklenti Önceki Almanya İngiltere İşsizlik Oranı GSYİH (Çeyreklik değ.) Şubat 6,5% 6,5% 4Ç 0,5% 0,5% Euro Tüketici Güven Endeksi Şubat -7,0 -8,5 ABD TÜFE (Aylık değ.) Ocak -0,6% -0,4% Değişimler belirtilen tarihe göre Kapanış Günlük Değ. Haftalık Değ. Aylık Değ. Yıllık Değ. (25.02.15) (24.02.15) (20.02.15) (30.01.15) (31.12.14) BIST100 86733,5 0,05% 1,5% -2,5% 1,2% BIST Banka 160950,3 0,1% 1,5% -6,0% 1,3% BIST Sınai 80171,4 0,5% 1,9% 0,3% 1,8% 95 Hacim (milyon dolar, sağ eks.) 90 1200 BİST Kapanış (bin) 1000 85 80 ABD’de ikinci el ve devam eden konut satışlarının Ocak ayında beklentilerin üzerinde gerilemesi sonrasında, yeni konut satışları tahminleri hafif aşmasına (beklenti/ gerçekleşen: %-2,3/ %-0,2, Aralık: %8,1) ve konut arzının 2010’dan bu yana en yüksek seviyelerde olmasına rağmen, sektördeki toparlanma beklentilerini yansıtma açısından hala yeterli görülmüyor. Düne yükselişle başlayan ve 87.847 seviyesine kadar yükselerek (en yükseğe göre %1,3) Şubat ayı başından bu yana en yükseği test eden BIST100, günün ikinci yarısında etkili olan satış baskısıyla bu kazançlarının tamamını geri vererek günü %0,1 sınırlı değer kazancıyla yatayda tamamladı. Liranın dolara karşı ikinci seans 2,4647’den 2,4910’a kadar sert değer kaybettiği fiyatlamanın da hisse senetlerinde tetiklediği satışlar, 4,8 milyar lira ile son iki haftanın en yükseğinde ve yıl ortalamasının (4,3 milyar lira) da üzerindeki toplam işlem hacmiyle gerçekleşti. Bu harekette XUSIN, XBANK’tan %0,4 pozitif ayrıştı. 50 günlük ortalamanın kırılması ve MACD’nin al sinyali vermesiyle hafta başında tamamlanan ‘üçgen formasyonu’ sonrasında dünkü ‘gapli’ açılış ardından etkili olan satış baskısı ve oluşan mum formasyona rağmen, 50 günlük ortalama ile üçgen direnci üzerindeki kapanış önemli. 89.757/912 direnç bölgesi hedefli yükseliş potansiyeli korunuyor. 50 günlük ortalama (86.601) altında günlük bir kapanış, bu potansiyeli zayıflatacak. 88.045 seviyesine kadar etkili olabilecek yükseliş denemelerinin ise 82.975 hedefli düşüş potansiyeli riskini koruduğunu göz ardı etmiyoruz. Liradaki hareketin yanında brent petroldeki ‘kıpırdanma’ da yakından izlenmeli. Dün 62,20 dolara kadar yükselen brent petroldeki yükselişin 63,0 dolar (Ocak ayı ortasından başlayan yükseliş eğilimi içinde 17 Şubat en yüksek) üzerinde devamı, lira cinsi varlıkları baskılayabilir. ABD borsalarının dünü yatayda tamamladığı fiyatlamada 12,8’e, 8 Aralık’tan beri en düşüğe gerileyen VIX endeksindeki ‘iyileşme’ dikkat çekerken, bu sabah Asya seansında Çin ve Japonya borsalarındaki yükseliş dışında sınırlı, karışık değer değişimleri görülüyor. Dün, bir haftalık yeni yıl tatilinin ardından işleme satıcılı başlayan Shcomp %1,6 yükselişle dört haftanın zirvesinde, Nikkei225 de %1,0’a varan değer kazancıyla on beş yılın en yükseğini yeniledi. Çin Başbakanının büyümenin desteklenmesi noktasında dün yaptığı açıklamalar ve küçük işletmelere vergi indirimi sağlanması adımı, ‘ek teşvik’ beklentilerini canlı tutuyor. Merkez bankasının faiz ve zorunlu karşılıklar indirimi dışında, son dönemde önlemlerin konut sektöründe yoğunlaştığını izliyoruz. SEÇİLMİŞ GÜNCEL ARAŞTIRMALAR HAFTALIK MAKROEKONOMİK STRATEJİ, 23.02.2015 HLY MODEL PORTFÖY, 23.02.2015 GÖRÜNÜM 2015, 17.10.2014 800 75 600 70 400 65 02.15 01.15 12.14 11.14 10.14 09.14 08.14 07.14 06.14 05.14 04.14 03.14 02.14 200 01.14 60 Değişimler Kapanış Günlük değ. Haftalık değ. Aylık değ. Yıllık değ belirtilen tarihe göre (25.02.15) (24.02.15) (20.02.15) (30.01.15) (31.12.14) S&P 500 2113,9 -0,1% 0,2% 6,0% 2,7% Dow Jones 18224,6 0,1% 0,5% 6,2% 2,3% Nasdaq 4440,6 -0,2% -0,1% 7,0% 4,8% FTSE-100 6935,4 -0,2% 0,3% 2,8% 5,6% DAX 11210,3 0,04% 1,4% 4,8% 17,4% CAC 40 4882,2 -0,1% 1,1% 6,0% 14,3% Nikkei 225 18585,2 -0,1% 1,4% 5,2% 14,1% Değişimler Kapanış Günlük değ. Haftalık değ. Aylık değ. Yıllık değ belirtilen tarihe göre (25.02.15) (24.02.15) (20.02.15) (30.01.15) (31.12.14) Bovespa 51811,0 -0,1% 1,1% 10,5% 0,6% Shangai 3203,8 1,0% 0,8% 0,6% -0,2% Sensex 29008,0 0,01% -0,8% -0,6% 5,5% Jakarta 5445,1 0,5% 0,8% 2,9% 27,4% 08:19:43 Günlük Değ. Haftalık Değ. Aylık Değ. Yıllık Değ. (26.02.15) (25.02.15) (20.02.15) (30.01.15) (31.12.14) $/TL 2,4841 -0,2% 1,3% 1,5% 6,4% €/TL 2,8251 -0,1% 1,2% 2,2% -0,1% €/$ 1,1364 0,02% -0,1% 0,7% -6,1% $/¥ 118,975 0,1% -0,05% 1,3% -0,6% £/$ 1,5538 0,1% 0,9% 3,1% -0,2% €/£ 0,73145 -0,03% -1,0% -2,3% -5,8% Değişimler belirtilen tarihe göre Değişimler belirtilen tarihe göre Altın 08:19:43 Günlük değ. Haftalık değ. Aylık değ. Yıllık değ (26.02.15) (25.02.15) (20.02.15) (30.01.15) (31.12.14) 1211,7 0,6% 0,8% -5,6% 2,3% Gümüş 16,7 0,6% 2,4% -3,4% 6,1% Brent 61,6 0,02% 2,4% 16,3% 7,5% WTI 50,8 -0,5% -0,1% 5,2% -4,7% 498,0 0,1% -2,4% -0,9% -15,6% Buğday Sabit Getirili Piyasalar 18.02.2015 12,0% Politika Faizi (basit faiz) 2Y Gösterge Tahvil (bileşik faiz) 25.02.2015 (Güncel) 9,1% DIBS Verim Eğrisi 8,9% 10,0% 8,7% 8,5% 8,0% 8,3% 8,1% 6,0% 7,9% 7,7% 3M 02.15 10.14 06.14 02.14 10.13 06.13 02.13 10.12 06.12 02.12 4,0% 9M 1Y 2Y 3Y 4Y 17.05.2013 (Moody's Not Artışı) 5Y 6Y 7Y 8Y 9Y 05.11.2012 (Fitch Not Artışı) 25.02.2015 (Güncel) 60 TCMB Net Fonlama (bin TL, sağ eks.) 12,0% Ortalama Fonlama Maliyeti (basit faiz) 12,0% DIBS Verim Eğrisi 11,0% 50 11,0% 10Y 20.03.2014 (Yerel Seçim Öncesi) 10,0% 10,0% 40 9,0% 9,0% 8,0% 30 8,0% 7,0% 7,0% 20 6,0% 6,0% 5,0% 10 5,0% 4,0% 3M 8Y 9Y 10Y 20.03.2014 (Yerel Seçim Öncesi) 4,0% 2,0% 0,0% -2,0% 3M 1Y 2Y 3Y Sabit Getirili TRT161116T19 (2y) TRT150120T16 (5y) TRT240724T15 (10y) 4Y 5Y 6Y 7Y 8Y 9Y 10Y 15Y 20Y 25Y 30Y Gösterge Tahvil Kapanış Bilgileri 24 Şubat 2015 Salı 25 Şubat 2015 Çarşamba Basit Bileşik Hacim Basit Bileşik Hacim 8,06 8,22 16.100.000 8,19 8,36 77.300.000 7,62 7,79 7,77 7,94 222.800.000 140.701.000 7,83 8,02 7,98 8,18 346.000.000 414.400.000 Değer kazancı 1,8% 1,3% 0,5% PLN 0,3% HUF -6,9% 0,2% IDR -8,5% 0,0% INR Çek Cum. 0,0% Türkiye 0,0% BRL 1,6% -0,3% MXN -6,7% -0,4% CZK G.Afrika TL -2,0% -6,0% -1,0% -0,5% EMFX Haftalık Değ. (%, dolara karşı) -1,1% -1,4% 4,0% -0,9% -0,4% 0,1% 0,6% 1,1% 1,6% 2,1% 16,0% 10 Yıllık Gösterge Tahvil (Haftalık değ., baz puan) Mevcut Politika Faizi 14,0% 25 Politika Reel Faizi 12,0% 15 10,0% 5 8,0% -5 6,0% -15 4,0% -25 2,0% 0,0% Brezilya Türkiye Rusya Hindistan Endonezya G.Afrika Meksika Romanya Malezya Macaristan G.Kore -2,0% Polonya Hindistan Endonezya Romanya Türkiye G.Afrika Çek Cum. Macaristan Polonya G.Kore Brezilya Meksika -35 Çek Cum. 35 7Y 25.02.2015 (Güncel) RON 5,6% -11,0% 6Y 05.11.2012 (Fitch Not Artışı) KRW -7,3% Romanya 5Y ZAR -5,6% Polonya 4Y Değer kaybı -5,5% Brezilya Macaristan 3Y Euro Tahvil Verim Eğrisi 5Y CDS Haftalık Değ. (%) G.Kore 2Y 6,0% Gelişen Piyasa Göstergeleri Endonezya 1Y 17.05.2013 (Moody's Not Artışı) 8,0% ABD'de yeni konut satışları Ocak ayında beklentilerin üzerinde açıklandı. FED Başkanı Yellen Temsilciler Meclisi Finansal Hizmetler Komitesi’ndeki konuşmasında, faiz artırımına ilişkin olarak ılımlı mesajlar vermeyi sürdürürken; tam istihdam doğrultusunda gelişme kaydedilmesine karşın, ücretlerin ve işgücüne katılım oranının istenilen düzeye ulaşmadığını belirtti. Yellen’ın açıklamalarıyla, dolar diğer para birimleri karşısında güç kaybederken, ABD 10 yıllık tahvil faizi 1,95 seviyesine kadar geriledi. Artan risk iştahı ve TCMB’nin faizlerde ölçülü bir indirime gitmesinin ardından, USD/TL paritesi gün içerisinde 2,4550 seviyesinin altını test etti; tahvil faizleri de tüm vadelerde geriledi. Ancak öğleden sonra, faiz indirimine ilişkin siyasi otoriteler tarafından yapılan değerlendirmeler, TL cinsi varlıkların değer kaybetmesine neden olurken; 16.11.2016 vadeli 2 yıllık gösterge tahvil %8,36, 24.07.2024 vadeli 10 yıllık tahvil %8,18 bileşik seviyesinden kapattı. Bugün AB tüketici güven endeksi, ABD’de ise enflasyon, dayanıklı mal siparişleri ve haftalık işsizlik başvuruları açıklanacak. Meksika 9M 12.14 09.14 06.14 03.14 12.13 09.13 06.13 03.13 12.12 09.12 06.12 03.12 0 12.11 4,0% Şirket ve Sektör Haberleri Türk Hava Yolları (THYAO, Nötr): Yönetim Kurulu Başkanı Hamdi Topçu basın toplantısında, 2015 yılı içinde ilave 7 adet uçağın filoya dahil edilmesinin planlanmakta olup bu uçakların kiralanmasına ilişkin görüşmelerin devam ettiğini bildirdi. Uçakların filoya dahil edilmesi halinde 2015 yılı sonunda 300 uçağa ulaşılacak olup daha önce bütçe hedefleri çerçevesinde paylaşılan trafik ve finansal beklentilerin revize edileceğini bildirdi. 2015 yılında iştirak Şirketleri ile birlikte toplam 3,7 milyar USD yatırım yapılması planlanmaktadır. Akçansa (AKCNS, Nötr): 1 TL nominal değerli paya teklif edilen net temettü 1,0047000 TL’dir. Teklif edilen tarih ise, 01/04/2015. Bagfaş Gübre (BAGFS, Nötr): 1 TL nominal değerli paya teklif edilen net temettü 0,0595000 TL’dir. Teklif edilen tarih ise, 29/05/2015. Arena Bilgisayar (ARENA, Nötr): 1 TL nominal değerli paya teklif edilen net temettü 0,1307530 TL’dir. Teklif edilen tarih ise, 01/04/2015. Bizim Toptan (BIZIM, Nötr): Bizim Toptan’ın bugün 4Ç14 finansallarını açıklaması bekleniyor. Değişimler Kapanış Günlük değ. Haftalık değ. Aylık değ. Yıllık değ. (25.02.15) (24.02.15) (20.02.15) (30.01.15) (31.12.14) BİST Sınai 80171,4 0,5% 1,9% 0,3% 1,8% BİST Gayrimenkul Yat. Ort. 43142,8 0,2% 1,6% 0,4% 15,4% BİST Holding ve Yatırım 66838,5 0,04% 1,6% -1,4% 0,5% BİST Bankacılık 160950,3 0,1% 1,5% -6,0% 1,3% BİST Mali 117991,9 0,1% 1,5% -4,1% 2,4% BİST Ulaştırma 94766,6 -2,6% 0,7% -0,8% -3,4% BİST Hizmetler 61232,7 -0,8% 0,3% -0,8% -1,5% BİST Metal Ana 122090,0 1,3% 3,5% -0,6% -1,9% belirtilen tarihe göre Yatırım Fonları Yatırım Fonlarımız Yılbaşından Bugüne Getiri Yatırım Stratejisi Bant Aralıkları Karşılaştırma Ölçütü (Benchmark) Müşteri Alım-Satım Esasları Fiyat HLL 0,03156 0,03 0,14 0,69 1,23 DIBS ve/veya ÖST 10% - 40% Ters KYD91%16 KYD ÖST Sabit %4 KYDO/N Repo ve/veya BPP 50% - 80% Mevduat Brüt%79 KYD 1 Aylık mevduat %1 0%-10% HKV 54,202901 0,02 0,13 0,61 1,10 DIBS ve/veya ÖST - 60% - 90% Ters KYD91%60 KYD ÖST Sabit%1 KYDO/N İş günleri 16.30-17:00 arası hariç ve diğer Repo ve/veya BPP 10% - 40% Mevduat Brüt Endeksi %38 KYD 1 Aylık Mevduat günler 24 saat 0%-10% %1 Halkyatırım B Tipi Kısa Vadeli Tahvil Bono (F8) HLV 0,045811 0,02 0,13 0,62 1,13 Halkbank B Tipi Tahvil Bono (F4) Halkbank B Tipi Likit (F7) Düşük Halkbank B Tipi Kısa Vadeli Tahvil Bono Risk Günlük Haftalık Aylık Getiri Getiri Getiri Fon Kodu (F2) DIBS ve/veya ÖST - 60% - 90% Ters Repo ve/veya BPP 10% - 40% Mevduat 0%-10% DIBS ve/veya ÖST 70% - 100%Ters Repo ve/veya BPP 0% - 30% KYD91%60 KYD ÖST Sabit%1 KYDO/N Brüt Endeksi %38 KYD 1 Aylık Mevduat %1 KYD547%80 KYD O/N Brüt%19 KYD ÖSTSabit%1 HLT 46,490521 0,09 0,07 -0,63 0,91 Halk Yatırım B Tipi Özel Sektör Tahvil Orta Risk Bono (H2) HYT 0,012198 0,05 0,09 0,20 0,60 DİBSve/veya ÖST 70% - 100%Ters Repo 0% - 30% Halkbank B Tipi Değişken Yatırım (F5) HBD 19,239244 -0,07 0,10 -0,73 1,59 DİBS ve ÖST 70% - 100% Hisse Senedi 0% - 20% Ters Repo 0% - 30% Halkbank A Tipi Karma (F6) HLK 46,910724 -0,16 0,12 -2,08 1,78 DİBS 20% - 50% Hisse Senedi 25% 55%Ters Repo 0% - 30% ÖST %0-30 Halk Yatırım B Tipi Dinamik Yaklaşım Değişken Yatırım (H3) HYD 0,010806 -0,11 0,06 -0,91 1,21 Halkbank A Tipi Değişken(F3) HAF 0,217597 -0,34 0,01 -3,62 3,57 Hisse Senedi 70% - 100% Ters Repo 0% - 30% Halkyatırım A Tipi İMKB 30 Endeksi (Hisse Senedi Yoğun Fon) (F9) HLE 0,015724 -0,09 0,10 -5,31 1,04 Hisse Senedi 80% - 100% Ters Repo BİST-30%90 KYD O/N Brüt%10 0% - 20% Yüksek Risk Saat 14:00'dan önce verilen alım-satım KYD ÖST Sabit%55 KYD 365 %25 KYD emirleri bir iş günü sonra (T+1'de), 1 gün O/N Brüt %20 sonraki fiyat ile,saat 14:00'den sonraki tüm KYD OST Endeks Sabit 55% KYD 365 emirlerin valörü 1 gün sonradır. Bono Endeksi 25% KYD O/N Repo Brüt Endeksi 20% BİST-30%40 KYD365%40 KYD O/N Saat 12:30’den önce verilen alım emirleri Brüt%10KYD ÖST Sabit %10 bir iş günü sonra (T+1’de), satım emirleri Esnek iki iş günü sonra (T+2’de), 1 gün sonraki fiyat ile, saat 12:30’den sonraki tüm emirlerin valörü 1 gün sonradır. BİST-30%85KYD O/N Brüt%15 KÜNYE Banu KIVCI TOKALI Yatırım Danışmanlığı ve Araştırma Direktörü [email protected] +90 212 314 81 88 Araştırma İlknur HAYIR TURHAN Yönetmen [email protected] +90 212 314 81 85 Ozan DOĞAN Uzman [email protected] +90 212 314 87 30 Furkan OKUMUŞ Uzman Yardımcısı [email protected] +90 212 314 81 86 Cüneyt MEHMETOĞLU Uzman Yardımcısı [email protected] +90 212 314 87 31 Mert OSKAN Uzman Yardımcısı [email protected] +90 212 314 87 32 Sertaç OKTAY Uzman Yardımcısı [email protected] +90 212 314 87 26 Yatırım Danışmanlığı Evren Öztürk Yönetmen [email protected] +90 212 314 81 83 ÇEKİNCE Burada yer alan yatırım bilgi, yorum ve tavsiyeleri yatırım danışmanlığı kapsamında değildir. Yatırım danışmanlığı hizmeti, yetkili kuruluşlar tarafından kişilerin risk ve getiri tercihleri dikkate alınarak kişiye özel sunulmaktadır. Burada yer alan yorum ve tavsiyeler ise genel niteliktedir. Bu tavsiyeler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabilir. Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

© Copyright 2026 Paperzz