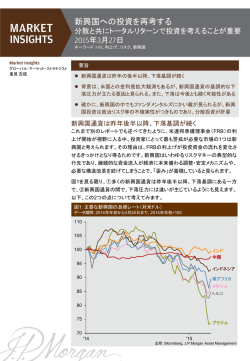

2015年の日本株式市場見通し 注目はM&Aを中心とする企業の自助努力 2014年12月4日 Market Insights Program グローバル・マーケット・ストラテジスト 重見 吉徳 要旨 2015年の日本株式市場は、業績の拡大に沿った上昇が期待される 企業業績については、①景気の回復に伴う売上高の伸びと、②資源価 格や金利の低位安定や、インフレへの転換(=販売価格の引き上げ)に よる一定の利益率(マージン)確保により、安定的な伸びが期待される バリュエーションについては、国内景気の回復と米国株式の堅調推移が 投資家心理を下支えすると見られることから、横ばい推移と見込む M&Aや配当、自社株買いが企業の収益性・資本効率の改善に寄与する 2015年の日本株式市場の見通し 株価は「1株当たり利益(EPS)」と「株価収益率(PER)」の2つを掛け合わせた ものとして計算することができます。言い換えると、『株価の半分は業績が決め、 もう半分はバリュエーションが決める』ということです。 まず、業績(EPS)についてですが、11月末時点における株式市場のアナリス ト全体の集計見通しによると、2015年には前年比11.1%の増益率が見込まれ ています(TOPIXベース、年度ベースの見通しを弊社が暦年ベースに引き直し た上で算出)。ちなみに、アベノミクスが始まった2013年のEPS(実績値)はバ ブル期の1989年の水準を57.8%上回っており、年率換算すると毎年平均で 1.8%ずつ伸びた計算になります。 次に、バリュエーションについては、11月末時点のPER(1年先予想PER)は、 14.4倍です(TOPIXベース)。同様に、過去10年の平均値は15.7倍、過去20 年の平均値は24.3倍です。 図:TOPIXの1株当たり利益(EPS)の推移 データ期間:1988年から2015年まで、2014年および2015年については集計見通しに基づく 100 80 60 40 20 0 アナリスト 集計見通し -20 '88 '90 '92 '94 '96 '98 '00 '02 '04 '06 '08 '10 '12 '14 注:年度ベースの集計値を暦年ベースに引き直して算出。 出所 : Datastream, J.P.Morgan Asset Management 2015年の日本株式市場見通し 注目はM&Aを中心とする企業の自助努力 株価見通しを考える上で難しいのはバリュエーションです。国内では、今年と は対照的に消費税率の引き上げ延期が景況感の押し上げに寄与すると見ら れます。一方の海外要因については米国株式市場の動向が重要です。景気 拡大により、米国株式のバリュエーションも安定的に推移すると見られます。こ れらに鑑み、投資家心理が急速に落ち込む可能性は低いと考えます。した がって、バリュエーション(PER)については横ばい推移を前提とします。 バリュエーション(PER)について横ばい推移を前提とする場合、すなわち、株 価が実力どおりに企業業績の伸びを反映すると、約10%程度を中心とする株 価の上昇が期待されます(TOPIXベース)。 ただし、こうした見通しはあくまで「目安」です。また、過去の実績は将来の成果 を示唆・保証するものではありません。いずれも十分な注意を要します。 Guide to the Markets-Japan 2014年第4四半期版45ページ (弊社HPよりダウンロード頂けます) 2 2015年の日本株式市場見通し 注目はM&Aを中心とする企業の自助努力 景気の回復に伴い、企業業績も拡大する見通し 2015年の日本経済については回復軌道に戻る可能性があります。 まずは、消費税率引き上げの延期や原油価格の下落が家計の所得と消費 を下支えするものと見られます。 また、財政出動によって地方を中心とした雇用の伸びが期待されます。 さらには、米国景気の拡大が日本からの輸出を通じて、外需と所得の拡大 につながるものと見られます。輸出は足元で安定的な伸びを示しています。 そして、家計の消費回復や政府支出、外需といった需要の増加見通しが、 企業による設備投資の拡大につながる可能性があります。実際に、年初か らの小さな景気後退局面においても、企業による設備投資の実績値および 見通しは堅調に推移しています。 これらの点を企業業績に読みかえると、①景気の回復により、売上高の伸び が期待できます。②一方の利益率(マージン)については、資源価格や金利の 低位安定が生産コストを抑制する方向に働くと見られるものの、賃金の伸びが 圧迫要因となる可能性があります。しかしながら、インフレ基調への転換は鮮 明になっており、企業は販売価格の引き上げにより、一定の利益率(マージ ン)を確保するものと見られます。 Guide to the Markets-Japan 2014年第4四半期版49ページ (弊社HPよりダウンロード頂けます) 3 2015年の日本株式市場見通し 注目はM&Aを中心とする企業の自助努力 2015年は企業の自助努力に期待 先に述べたとおり、2015年は景気の回復が企業業績の拡大につながると見ら れます。これは1株当たり利益(EPS)の上昇要因です。 しかしながら、2015年において、景気の回復以上に期待が集まるのは、企業 の収益性や資本効率の改善です。それぞれEPSや自己資本利益率(ROE) の上昇と言い換えることができます。 まず、世界の投資家は過去10年においてほぼ一貫して、日本株式の保有 比率を高めています。海外の企業と同様に、日本の企業が活躍できる フィールドは世界に開かれており、世界の投資家は日本企業に対しても海 外企業と同様の収益性や資本効率を求めます。 そして、国内の機関投資家もスチュワードシップ・コードの採用を通じ、企業 の持続的な成長を促す責任を求められています。 一方の企業側についてもコーポレートガバナンス・コードの制定により、株 式の持ち合いや買収防衛策についての合理的な説明や、複数の社外取締 役の選任が求められる見通しです。 Guide to the Markets-Japan 2014年第4四半期版47ページ (弊社HPよりダウンロード頂けます) 4 2015年の日本株式市場見通し 注目はM&Aを中心とする企業の自助努力 これらに加え、年金積立金管理運用独立行政法人(GPIF)や日銀がJPX日 経インデックス400を、運用のベンチマークや買い入れ対象として決めたこ とも重要です。同指数の選定基準の1つはROEですが、指数から漏れた企 業は指数に採用されている企業に比べて、政策的な買い入れが相対的に 少なくなります。 これらの要因すべてが企業に対し、収益性や資本効率の上昇に向けて圧力を かけていくと見られます。そうした中でまず期待されるのは、配当の増加や自 社株買いによるEPSやROEの改善です。 また、少子高齢化に伴う国内市場の成長性の低さや、同一業種・セクターでの 企業の多さを所与とすると、過当競争が続いて利益率(マージン)は圧迫され る可能性があります。こうした点に鑑みると、企業は成長が期待される海外の みならず、国内でも積極的にM&A(買収・合併)に打って出ると見られます。 M&Aは2015年の注目材料です。 2015年においては、景気回復のみならず、企業の収益性や資本効率の改善 も、株価の上昇要因として働くものと見られます。 最後に付け加えるとすると、資本効率の改善に積極的であり、なおかつ業界 全体の再編をリードしていく企業を見出して投資を行うアクティブ運用も重要と 言えるかもしれません。 TOPIX(東証株価指数)は、株式会社東京証券取引所(㈱東京証券取引所)の知的財産であり、指数の算出、指数値の公表、利用など同指数に関するす べての権利は、㈱東京証券取引所が有しています。なお、ファンドは、㈱東京証券取引所により提供、保証または販売されるものではなく、㈱東京証券取引所 は、ファンドの発行または売買に起因するいかなる損害に対しても、責任を有しません。 本資料は、JPモルガン・アセット・マネジメント株式会社が作成したものです。2014年12月5日時点におけるJPモルガン・アセット・マネジメントの見通しを含んでおり、 将来予告なく変更されることがあります。「JPモルガン・アセット・マネジメント」は、JPモルガン・チェース・アンド・カンパニーおよび世界の関連会社の資産運用ビジネ スのブランドです。 過去のパフォーマンスは将来の成果を保証するものではありません。本資料に記載のすべての予測は例示目的であり、投資の助言や推奨を目的とするものでは ありません。意見または推計、予測、金融市場のトレンドに係る記載は、作成時点の市場環境下での我々の判断に基づいており、将来予告なく変更される場 合があります。記載された情報の正確性および完全性を保証するものではありません。本資料はいかなる金融商品の売買も推奨するものではありません。見通し や投資戦略はすべての投資家に適合するものではありません。特定の証券、資産クラス、金融市場の関する記載は例示を目的とするものであり、これらの推奨ま たは投資、商品、会計、法務、税務に係る助言を目的とするものではありません。JPモルガン・チェース・アンド・カンパニー・グループはこれらに関して責任を負うも のではありません。記載された見通しはJPモルガン・アセット・マネジメントによるものであり、JPモルガン・チェース・アンド・カンパニー・グループの他のグループ会社また は他の部門の意見を必ずしも反映していません。 「J.P.モルガン・アセット・マネジメント」は、JPモルガン・チェース・アンド・カンパニーおよび世界の関連会社の資産運用ビジネスのブランドです。本資料は、以下のグ ループ会社により発行されたものです。 香港:証券先物委員会の監督下にあるJFアセット・マネジメント・リミテッド、JPモルガン・ファンズ(アジア)リミテッド、JPモルガン・アセット・マネジメント・リアル・アセット (アジア)リミテッド、インド:証券取引委員会の監督下にあるJPモルガン・アセット・マネジメント・インディア・プライベート・リミテッド、シンガポール:金融管理局の監 督下にあるJPモルガン・アセット・マネジメント(シンガポール)リミテッド、JPモルガン・アセット・マネジメント・リアル・アセット(シンガポール)プライベート・リミテッド、台 湾:金融監督管理委員会の監督下にあるJPモルガン・アセット・マネジメント(タイワン)リミテッド、JPモルガン・ファンズ(タイワン)リミテッド、日本:金融庁の監督下 にあるJPモルガン・アセット・マネジメント株式会社(金融商品取引業者 関東財務局長(金商)第330号 加入協会:日本証券業協会、一般社団法人投資信 託協会、一般社団法人日本投資顧問業協会)、韓国:金融委員会の監督下にあるJPモルガン・アセット・マネジメント(コリア)カンパニー・リミテッド(韓国預金 保 険 公 社に よ る保 護 は あ りませ ん)、オー ストラ リ ア : 証 券 投 資 委 員会の 監 督 下にあ る JPモル ガ ン・ア セット・ マネジ メ ン ト( オー ス トラ リ ア ) リ ミテッ ド (ABN55143832080)(AFSL376919)(Corporation Act 2001(Cth)第761A条および第761G条で定義される販売会社に配布が限定されます) 本資料は、配布される国・地域の法令や規則によって、受取人が他者に転送したり、他者に見せたりすることはできない場合があります。 投資にはリスクが伴います。投資資産の価値および得られるインカム収入は上下するため、投資家の投資元本が確保されるものではありません。投資判断する 際は、ご自身で調査、評価するか、もしくは投資助言を受けるようにしてください。本資料が配布され、投資判断を行う国・地域で適用される法令諸規則に従う 責任は受取人ご自身にあります。 © 2014 JPMorgan Chase & Co. 5

© Copyright 2026 Paperzz