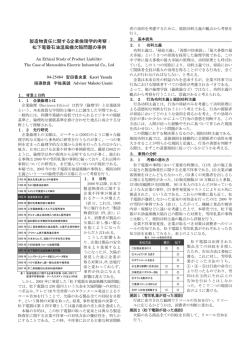

No.4 リサーチ総研 金融経済レポート 金融経済レポート No.4 2008/12/19 日本リサーチ総合研究所 拡がる企業倒産と信用収縮の脅威 主任研究員 ‐ 懸念される実体経済悪化に伴うリスク 藤原 裕之 調査研究部 03-5216-7314 [email protected] 世界的な金融危機と景気悪化により、倒産件数は業種や規模・地域を問わず拡大傾向にある。原因別では「運転 資金の欠乏」による資金繰り倒産の増加が目立っており、急激な信用収縮に伴う流動性リスクが顕在化している ことを示している。こうした中で政府が打ち出した信用保証協会による信用保証枠の拡大は、流動性リスクを軽 減する上で一定の効果が期待される。今後の懸念は、マクロの不況が一層深刻化することにより、販売不振から ソルベンシー・リスクが増加する可能性である。企業は人件費削減など厳しいコスト削減を行っているが企業自 身の自助努力には自ずと限界があり、求められるのはマクロの需要刺激策にある。 拡大する倒産件数 世界的な金融危機と景気悪化を受け、国内企業を取り巻く経営環境は一層 - 業種・地域を問わず 厳しさを増している。東京商工リサーチが発表した 08 年 1-11 月の企業倒産 拡大傾向に 件数は 14,284 件と 07 年の実績(14,091 件)を 11 ヶ月で上回り、08 年暦年 で 5 年ぶりの高水準を記録する見込みとなった(図表 1)。 08 年上半期(4-9 月)の倒産件数は前年同期比で 11.0%増となり、業種別 では、建設、金融、不動産、サービス業など 10 産業中 9 産業で増加をみせて おり、中でも金融・不動産市況の悪化が影を落とす不動産業は前年同期比 35.6%、原油高高騰の後遺症が深刻な運輸業は同 30.2%と目立つ(図表 2) 。 負債総額は、9 月中旬の米大手証券リーマン・ブラザーズ(負債額 3 兆 4,314 億円)の破綻の影響が大きく、8 兆 6,560 億円と年度上半期としては戦後 2 番目の水準を記録した。地域別ではここ数年「中央と地方」の二極化が進ん でいたが、同上半期では 9 地区すべてで増加となり、企業倒産はここにきて 全国的な広がりを伴った動きとなっている(参考図表 7)。 図表 2 業種別にみた倒産件数の増加率(前年同期比) 図表 1 企業倒産件数と負債金額の推移 (億円) 1,500 40.0% 不動産業 倒産件数(左軸) 1,000 負債金額(右軸) 30.0% 運輸業 (件) 20.0% 500 15,000 建設業 全産業 10.0% 製造業 10,000 0.0% 5,000 -10.0% -20.0% 2003年 04 05 06 (出所)東京商工リサーチ「全国企業倒産状況」より作成 (社)日本リサーチ総合研究所 07 2008年 1-11月 06年度上期 下期 07年度上期 下期 08年度上期 (出所)東京商工リサーチ「全国企業倒産状況」より作成 1 金融経済レポート No.4 「運転資金の欠乏」によ 原因別にみると、件数では「販売不振」が最も多いが、増加率では「運転 る原因が増加 資金の欠乏」が目立っており、11 月は前年同月比 37.1%の急増となり、金融 - 流動性リスクが顕在 機関から融資を受けにくくなり、資金繰りが悪化する企業が増えていること 化 を示している(図表 3) 。日銀発表の資金繰り判断 DI をみても、全般に大幅な 悪化を示しており、特に建設・不動産の資金繰りが厳しい状況にあることが 伺える(図表 4) 。 「運転資金の欠乏」による倒産(資金繰り倒産)を考える際には、そこに 至る背景、つまり本質的な原因として、当該企業の構造的な問題にあるのか、 それとも「黒字倒産」という言葉に表されるように、もっぱら金融機関側の 事情が大きく関与しているのか、または両者が複雑に絡んだものなのか 整理する必要がある。 当然のことであるが、企業倒産は債務の支払いが滞ることによって起こる。 債務の支払いが滞る背景には、返済能力(ソルベンシー)に係るリスクと、 流動性(リクイディティー)に係るリスクが大きく関係している。ソルベン シー・リスクとは、負債の支払いに見合うキャッシュフローの確保が見込ま れない恐れを示すものであり、最終的な支払い能力のことである。一方、流 動性リスクとは、必要な資金が確保できなくなる場合や、資金の確保に通常 より著しく高い金利の調達を迫られる場合などが相当する。現在問題となっ ている資金繰り倒産の中には、企業が solvent であるにもかかわらず、運転資 金が調達出来ずに倒産に至るケースもあるとみられ、こうしたケースは流動 性リスクが顕在化した格好となる。一方、振興デベロッパー破綻のケースな どは、外資マネーの引き上げによる流動性リスクの問題と、不動産の高値売 買の繰り替しによるビジネスモデルが崩壊し、キャッシュフローが見込めな くなったことによるソルベンシー・リスクの問題が同時に発生したケースと いえる。増加傾向にある資金繰り倒産は、流動性リスクが主因となって発生 図表 3 「運転資金の欠乏」による倒産件数 図表 4 資金繰り判断 DI の推移 (件) 1,000 40 系列5 製造業 30 800 非製造業 20 建設・不動産 系列4 600 10 0 400 -10 200 -20 0 1998年 99 00 01 02 03 04 05 (出所)東京商工リサーチ「全国企業倒産状況」より作成 (社)日本リサーチ総合研究所 06 07 2008年 1-11 -30 1989 1990 1992 1993 1995 1996 1998 1999 2001 2002 2004 2005 2007 2008 (出所) 日本銀行「短観」より作成 2 金融経済レポート No.4 したものといえる。 バランスシート改善に 上記 2 つのリスクが発生する蓋然性は、①収益環境の悪化の深度、②企業 より、流動性リスク、ソ 本体の経営・財務基盤の脆弱性、の掛け算で決まるといってよい。①は世界 ルベンシー・リスクへの 的な金融危機とマクロ経済の急激な悪化によってリクイディティー、ソルベ 抵抗力は高まっている ンシー両面から企業へのプレッシャーが強まっている。②はこうしたプレッ シャーに対して企業自身がどれだけ抵抗力を身に付けているかであり、この 点が脆弱であれば外部環境の急速な悪化によって資金繰り倒産などに陥る危 険性もそれだけ高いことになる。 周知のように、バブル崩壊後の日本企業は、毀損されたバランスシートを 回復するべく負債の圧縮を優先して行ってきた。十分収益を上げても、以前 のように資金調達してまで事業拡大をしようとはせず、設備投資はキャッシ ュフローの範囲内に抑えられ、よりスリムな状態で高収益を維持する姿勢が 強まった(図表 5) 。その結果、自己資本に対する負債の大きさを示す財務レ 1 バレッジ は大きく低下している(図表 6)。また、資金繰りの安全性をみるた 2 めの尺度となる流動比率 も増加トレンドを辿っており、企業が不確実性に備 えてより安全性を重視した財務基盤を目指していることを示している(参考 図表 8) 。 重要な点は、こうした財務基盤の強化と安全性に対する傾向は、足下倒産 件数の増加が目立つ建設、不動産、運輸等でも同様にみられることにある。 90 年代前半のバブル崩壊時の企業倒産は、金融・不動産市況の急落による収 益環境の悪化(上記①)に企業本体の財務基盤の脆弱性(上記②)が加わっ 図表 5 キャッシュフローと設備投資の推移(非製造業) (10億円) 系列3 キャッシュフロー 設備投資 図表 6 財務レバレッジの変化 8.0 12,000 7.0 2000年度 10,000 6.0 08年7-9月 8,000 5.0 4.0 6,000 3.0 4,000 2.0 2,000 1.0 0 0.0 1980年 83年 86年 89年 92年 95年 98年 01年 (注)キャッシュフロー=経常利益*0.5 + 減価償却費 4四半期後方移動平均で算出 (出所)財務省「法人企業統計」より作成 04年 07年 全産業 製造業 非製造業 建設業 不動産業 運輸業 (注)財務レバレッジ=総資本 / 自己資本 (出所)財務省「法人企業統計」より作成 1 財務レバレッジ = 総資産 / 自己資本 2 流動比率 = 流動負債 / 流動資産。流動負債(短期に返済すべき負債)を流動資産(短期で換金可能な資産)がどの程度カ バーしているかを示す。 (社)日本リサーチ総合研究所 3 金融経済レポート No.4 たソルベンシー・リスク型のケースといえる。これに対し、最近の企業倒産、 特に「運転資金の欠乏」を原因とする資金繰り倒産については、これまで地 道に行ってきたバランスシートの改善努力では対処できないほどの厳しい収 益環境の悪化が起きていることを意味する。そこでは現状 solvent であるにも かかわらず、金融不安による貸し渋りから倒産に至るケースも少なくないと みられる。こうした流動性リスクに起因する黒字倒産のようなケースは何ら かの政策対応が必要とされるため、政府がこのほど打ち出した信用保証協会 による信用保証枠の拡大は、流動性リスクを軽減する上で一定の効果が期待 される。 今後懸念されるソルベ 前述のように、日本企業はバブル崩壊後、負債圧縮を最優先としたバラン ンシー・リスクに起因す スシートの改善に努めてきた。その結果、流動性リスクやソルベンシー・リ る企業倒産 スクに対する抵抗力も強化された。しかしながら、現下の企業倒産の増勢ペ - 企業の自助努力のみ ースが示すのは、こうした企業の体質強化のみでは対処できないほど金融不 では自ずと限界も 安とマクロの不況が進行しつつあることを意味する。こうした中で今後特に 懸念されるのがマクロの不況が一層深刻化し、販売不振によってソルベンシ ー・リスクが顕在化するシナリオである。 既に企業は社会的な批判を受けながらも人件費の削減といった更なる体質 補強策を取っているが、売上高の減少が続く中でこうした改善努力には自ず と限界がある。むしろ企業が一斉に人件費削減を行うことによってマクロの 需要が更に低迷する合成の誤謬に陥る危険性が高い。こうした負のスパイラ ルに陥らないためにも、マクロの需要刺激策が何よりも必要とされる。需要 の低迷に歯止めがかかれば、企業の体質改善は進んでいることから、以前に 比べて企業の回復速度も速く、企業倒産も減少に向かうと考えられる。 (社)日本リサーチ総合研究所 4 金融経済レポート No.4 (参考図表) 参考図表 7 地域別倒産件数の推移(03 年度=100) 参考図表 8 流動比率の変化 1.6 120 110 北海道 東北 関東 中部 北陸 近畿 中国 100 2000年 1.4 08年7-9月 1.2 四国 九州 1.0 90 0.8 80 0.6 70 0.4 60 0.2 50 0.0 全産業 40 04年度 上期 下期 05年度 上期 下期 06年度 上期 下期 07年度 上期 下期 製造業 非製造業 建設業 不動産業 運輸業 08年度 上期 (注)流動比率=流動資産 / 流動負債 (出所)東京商工リサーチ「全国企業倒産状況」より作成 (社)日本リサーチ総合研究所 (出所)財務省「法人企業統計」より作成 5

© Copyright 2026 Paperzz