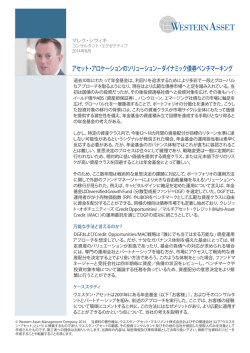

ボニー M. ウォントラクール ポートフォリオ・マネージャー 住宅金融市場改革推進へ 要約 金融危機後の住宅市場 米国住宅市場は金融危機時に急落した後、概ね回復し、安定している。中古住宅販売件 住宅市場の回復は着実に 数は2009年以降で最も高い水準となり、住宅価格は現在、危機前のピークを か3%下 進んでいるものの、その 足取りは重い。住宅取得 回る水準まで上昇している(図表1)。中古住宅販売仮契約指数は高水準にあり(図表2)、 需要は十分にあるが、住 プライマリー住宅ローン金利は低水準にあることからみて、住宅取得需要はこの先年末 宅建設や融資活動が低 まで底堅く推移すると考えられる。 調で足を引っ張っている。 住宅市場が安定化する だが同時に、長期的なデータと比較すると、住宅建設活動は精彩を欠いたままであり、 中、住宅金融市場改革に 住宅着工件数、在庫、新築住宅販売件数は長期平均を依然として下回っている(図表3)。 対する政治的関心は後 さらに、一部の地域では住宅ローンの借入れや住宅取得が依然として難しい状態にあり、 退していたが、政府関係 機関(GSE)が公的管理下 住宅所有率は過去最低水準にとどまっている(図表4)。 ( Conservatorship )に 置かれてから8年になろ 全体としては、住宅市場の回復は着実に進んでいるが、その足取りは重い。住宅建設業者、 うとしており、ここに来て 住宅ローンの貸し手、初回住宅購入者の意欲が大幅に改善しない限り、住宅市場の回復 再びこのトピックが注目 ペースは緩やかなままだろう。 を集め始めている。 住宅金融市場改革のさま ざまな選択肢を分析した 結果、住宅所有者による 住宅ローンへのアクセス 維持ならびに市場の流動 性維持という目標を達成 するには、民間資本が信 用リスクを引き受け、政 府が破滅的リスクを保証 する、いわば「ハイブリッ ド・モデル」が最適である と当社は考えている。 GSE後の世界( Post-GSE )には投資機会があり、そ れを捉えるのに最も有利 なのは、発行体とモーゲ ージ・クレジットの分析に 精通したアクティブ・マネ ージャーとなるだろう。 なぜ今、住宅金融市場改革が検討されるのか? 住宅市場の回復の鈍さを考えると、政府関係機関(GSE)改革への関心が薄れたのも 理解できる。それでも、ファニーメイ(連邦住宅抵当金庫)とフレディマック(連邦住宅 金融抵当金庫)が政府の管理下( conservatorship )に置かれてから今年の9月で8年 になるが、このタイミングに幾つものイベントが重なり、このトピックに再び注目が集 まっている。 図表 1 米住宅価格 米FHFA住宅価格指数(季節調整前) 400 指数 (Q1 1980 = 100) ファニーメイ(連邦住宅 抵当金庫)とフレディマッ ク(連邦住宅金融抵当金 庫)による、証券化プラッ トフォームの一本化(CSP) による単一証券(Single Security)プロジェクトと CRTプログラム といった2 つの取り組み は、今後、住 宅金融において重要な役 割を果たすであろう。 350 300 250 200 150 1990 1992 1994 1996 1998 2000 2002 2004 2006 2008 2010 2012 2014 出所:米国勢調査局、全米不動産協会、 ブルームバーグ、 ウエスタン・アセット 2015年12月31日 * FHF住宅価格指数は、GSEから住宅ローンを受けた、 または保証された1戸建て住宅価格が対象。 その殆どが以下に分類される:ローンの期間内に元本も 金利も全て払い終えるローン、満期が30 年、20年、10年のいずれか、及び融資限度が 417,000米ドル以下。 © Western Asset Management Company 2016. 当資料の著作権は、 ウエスタン・アセット・マネジメント株式会社およびその関連会社(以下「ウエスタ ン・アセット」 という)に帰属するものであり、 ウエスタン・アセットの顧客、その投資コンサルタント及びその他の当社が意図した受取人のみを対象として 作成されたものです。第三者への提供はお断りいたします。当資料の内容は、秘密情報及び専有情報としてお取り扱い下さい。無断で当資料のコピーを 作成することや転載することを禁じます。 住宅金融市場改革推進へ 図表 2 米中古住宅販売 図表2 MBSと米国債の修正デュレーション 米中古住宅販売仮契約指数(季節調整前) 160 2016 2015 2014 2013 2004-2007平均 140 指数 120 100 80 60 2 3 4 5 6 7 図表3 1 月数 MBSと米国債のリスク・リターン指標 出所:全米不動産協会、モルガン・スタンレー 2016年3月31日 8 9 10 11 12 図表 3 住宅着工件数、供給、新築住宅販売件数の推移 住宅着工件数、 新築住宅販売件数、中古住宅の供給月数 14 12 過去のレンジ 2000 現在 10 長期平均* 1500 8 1000 6 500 0 4 住宅着工件数 季節調整済 年率換算(左軸) 新築一戸建て住宅販売件数 季節調整済 年率換算(左軸) 2 中古住宅の供給月数 季節調整前 年率換算(右軸) インデックスに対する相対リターン(%) インデックスに対する相対リターン (%) 2500 出所:米国勢調査局、全米不動産協会、 ブルームバーグ、モルガン・スタンレー 2015年12月31日 *新築住宅販売件数と住宅着工件数は1980年以降の平均、供給月数は1999年以降の平均 フレディマックの2016年第1四半期(1-3月期)と2015年第3四半期(7-9月期)の損失は、そ れぞれ3億5,400万ドル、4億7,500万ドルと比較的小幅だったものの、GSEと連邦政府の 複雑な関係を改めて思い起こさせるものだ。フレディマックはこの損失のために米財務 省から資金を引き出す必要はないが、シニア優先株式購入契約(PSPA)の規定によって 将来的に財務省から資金を引き出す可能性は極めて高い。PSPAに基づき各GSEが保有 を認められている適用可能資本準備額、すなわち資本バッファーは2017年初めに6億ドル に減額され、2018年初めからゼロになる。つまり、GSEは来年6億ドルを超える損失を出 した場合、あるいは2018年以降に多少でも損失を出した場合、財務省のファシリティから 再び資金を引き出す必要に迫られる(最後に引き出したのは2012年6月)。 財務省のファシリティにはG S Eがアクセスできる流動性が依然として潤沢にあり、ファ ニーメイは1,180億ドル、フレディマックは1,410億ドルを引き出すことが可能である。しか し、将来の資金引き出しは、特に景気後退期と重なる場合、GSEの債務返済能力に対する 投資家の懸念が再燃し、消費者への住宅ローン資金の流れを阻害する恐れもある。連邦 住宅金融局(FHFA)のメル・ワット局長は先ごろの講演1で「これまで明言してきたように、 ウエスタン・アセット 2 2016年5月 住宅金融市場改革推進へ 公的管理( conservatorship )は最終的に望ましい姿ではなく、議会は住宅金融市場改 革という重要な任務に取り組む必要がある。しかしながら、我が国の住宅金融システム は非常に複雑であり、改革が適切に行われなければ、住宅金融市場および経済全体が被 る打撃は甚大なものになるため、議会には、投資家が信頼感を失い市場が危機的な状況 に陥る、あるいはその他の要因による危機が起きる前に、綿密に計画された住宅金融市 場改革に取り組んでほしいと引き続き考えている」と述べた。 こうした中、PSPAの第3回修正を違法とする訴訟が複数起こされた(フェアホルム・ファン ズ・インクによる米政府に対する訴訟やペリー・キャピタルLLCによるルー財務長官に対す る訴訟)。この修正によって、財務省はシニア優先株1,875億ドルに対する配当債務につい て10%の固定配当支払いから、四半期毎に利益を全額支払う方法に変更した。原告に有 利な判決が示されれば、GSEは資本を構築し、公的管理からの脱却につなげることも可 能である。訴訟の結果は予測できないが、これによって国民の関心が再びGSE改革に集 まるとみられる。 住宅金融市場改革の機運 ファニーメイとフレディマックによる2つの取り組みが、住宅金融の次の時代の主役となる 可能性がある。1つ目は、両機関が共通の証券化プラットフォーム(C SP)を使用した単一 証券(Single Security)プロジェクトである。連邦住宅金融局(FHFA)は2012年の戦略的 計画においてCSP と呼ばれるITプラットフォームを構築し、ファニーメイとフレディマック に単一証券という新たな統一名称でモーゲージ担保証券(MBS)を発行させるという目 標を掲げた。このMBSは単一証券と呼ばれるが、発行するGSEによって保証される。GSE は最初の単一証券を2018年に発行する予定である。加えて、重要なのは、この種のインフ ラが民間MBS市場の成長のためにGSE以外の参加者も利用できる可能性があるという点 である。 そして、もう1つの取り組みは、2013年に開始した信用リスク移転(CRT, Credit Risk Transfer)プログラムである。エージェンシーMBS市場において、GSEは保証業務としてこれまで、 信用リスクを保持しつつ、民間投資家に金利リスクおよびスプレッド・リスクを売却してき た。しかし、GSEは、2013年にCRT取引によって信用リスクも売却し始めた。ファニーメイ はコネチカット・アベニュー・セキュリティーズ(CAS)プログラムの下で、フレディマックは ストラクチャード・エージェンシー・クレジット・リスク(STACR)プログラムの下で行った。 ¹ 超党派政策センターにおけるメル・ワッツ氏による2016年2月18日の基調講演。 図表 4 住宅保有率と住宅ローン 米住宅保有年齢別割合 90 65 歳以上 55 ∼64歳 79.3 800 75.2 45 ∼54歳 70 70.1 35 ∼ 44歳 60 59.3 600 400 50 40 30 1994 MBA住宅ローン申請指数(2004年6月∼2016年4月) 指標 (%) 住宅所有者の年齢別割合 (%) 80 1000 35才未満 200 34.7 1997 2000 2003 2006 2009 2012 0 04/06 05/04 06/02 06/12 07/10 08/08 09/06 10/04 11/02 11/12 12/10 13/08 14/06 15/04 16/02 2015 出所:米国勢調査局、モルガン・スタンレー 2015年12月31日 ウエスタン・アセット 3 2016年5月 住宅金融市場改革推進へ このプログラムを通じて発行される証券の大半は無担保で、キャッシュフローはGSEが保 証するローンのパフォーマンスによって決まる。GSEは発行を増やし続けており、これまで に移転された担保のリスクは1兆ドル超と、 「FHFAスコアカード」が定める目標を上回って いる(図表5)。こうした種類の取引は、住宅金融における民間資本の役割拡大の青写真 となるであろう。 図表 5 信用リスク移転による発行 取引額(億ドル)* 日付 担保額(億ドル) FHFA スコアカードの担保額目標 2013 18 847 600 2014 108 3,697 1,800 2015 126 3,981 2,700 2016 46 1,568 ** 298億ドル 合計 1兆93億ドル 出所:バンクオブアメリカメリルリンチ、FHFA 2015年12月17日 * CASおよびSTACRプログラムの発行額) ** 新規取得一戸建て用、住宅ローン借換支援制度(HARP)適用外の固定金利ローン (満期20年超、融資 (LTV)比率60%超)の未返済元本の90%。 次の動きは? 政策当局がGSEのこの2つの取り組みをどのように利用するのかは現時点では不明である。 だが今後について、それぞれ成功の可能性と市場への影響は異なるものの、下記のシナリ オがありうるようだ。 選択肢 現状維持 (「問題の先 送り」とも 言う 民営化 概要 実現可能性 市場への影響 このシナリオでは米財務省は 高: 議会が関与する必要が GSE優先株2にプ なく、第3回修正に対する GSEに資本基盤の再構築を ラス。MBSとプラ 認めることで時間稼ぎをする。 訴訟解決のために実施さ イマリー住宅ロー れる可能性もある。 それにより金融の安定性を ン金利への影響 巡る不安を抑えることで、後 はごく僅か。 に資本増強することも可能と なる。具体的な方法は複数考 えられる。例えば、PSPAを修 正し、GSEが保有できる資本 バッファーを増額、財務省向 け優先株発行残高の削減お よび/または配当率引き下げ、 あるいは同契約の全面終了な どである。 まずPSPAを終了させ、資本基 低から中: 最初に資本基盤 GSE優先株にプ 盤を構築し、保有ポートフォリ を立て直した後、エージェン ラス。プライマリ オを縮小した後に、GSEをス シーMBSを対象とする既存 ー住宅ローン金 ピンオフ(分離)して民間の株 市場から、新証券の市場に 利は上昇。 主に売却する必要がある。民 移行するため、長期にわた る移行期間が必要。 営化後は独占的な公益事業 と同様に、厳しく規制され、ま たシステム上重要な金融機関 (SIFI)に指定される可能性大。 ² 民間投資家が保有する優先株式を参照。これらの証券一覧は以下のサイトで取得可能。 http://www.freddiemac.com/ investors/preferred_stock.html / http://www.fanniemae.com/portal/about-us/investor-relations/stock-information.html. ウエスタン・アセット 4 2016年5月 住宅金融市場改革推進へ 選択肢 国有化 概要 実現可能性 GSEと連邦政府抵当金庫(ジ ニーメイ)を単一の再保険公 社に統合し、政府による明示 的保証と引き換えに住宅ロ ーンの貸し手から保証料を徴 収する。 市場への影響 低: 住宅金融に対する政 すべてのエージェ 府の関与拡大には反発が ンシーMBSに対 あり、実現の可能性は非常 する政府保証が に低い。 明示的になるた め、プライマリー 住宅ローン金利 は若干低下。 ハイブリッド: 住宅ローンの貸し手は破滅的 政府支援付 リスクに備えて政府系の再保 きの民営化 険公社に保証料を支払い、残 りの信用リスクを民間の投資 家に売却する。 低から中: 住宅市場にお ける政府の役割を最小限 に抑えたい政治家の間で は従来から反発がある方 法。しかし、何年にもわた り形を変えて提案されるう ち、この考え方は徐々に受 け入れられるようになって きた。例えば、2011年の財 務省/住宅都市開発省白 書、2014年のジョンソン-ク ラポ法案、最近では著名な 住宅関連のアドバイザーや エコノミストのグループに よる提言などがある³。 投資家は大量の 信用リスクを吸 収できるだけの 高い利回りを要 求するため、プラ イマリー住宅ロー ン金利は上昇。 IGSEを連邦 住宅貸付銀 行(FHLB)制 度に統合4 。 低: 大銀行はFHLBに占める 割合が大きいため有利に なると見なされる可能性が ある。また金融の安定性に 関するリスクが上昇する恐 れもある。 政府の明示的 保証がないため、 プライマリー・住 宅ローン金利は 上昇。 FHLB制度がGSEを買収 し、FHLB制度内で住宅ローン の証券化を行う。この場合、 現在住宅ローンをGSEに売却 している銀行の一部がGSEの 所有者となる。 今後は、 下記の目標を達成するにはどの選択肢が最適かという観点で議論が進むとみられる。 ファーストロスを引き受けるのは納税者でなく民間資本とする。 信用力の高い借り手に対して、住宅金融へのアクセスを維持する。 移行期間中に住宅所有者による住宅ローンへのアクセスを維持する。 経済循環を通じて市場の流動性と住宅市場の安定性を確保する。 弊社は上記目標を達成する可能性が特に高いのは「ハイブリッド・モデル」であると考える。 また、GSEが単一証券およびCRTプログラムを打ち出したことは、ハイブリッド・モデルが少 なくともある程度、現実的な方法であることを裏付けている。 市場への影響と投資機会 議会が住宅金融市場改革に本腰を入れるようになるのは、早くても大統領選挙後の2018年 と思われる。それまでは、エージェンシーMBS市場が引き続き住宅活動に資金供給する中心 的役割を担うことになろう。エージェンシーMBSは、米国債に比べて利回りが高いにもかか わらずデュレーションが短く5、実質的に追加の信用リスクを負うことなく、取引コストは最 小限に抑えられるため、米国債などの他の高格付け商品に代わる魅力的な投資手段である。 ³ 「GSE改革に向けたより有望な道筋」、ジム・パロット、ルイス・ラニエリ、ジーン・スパーリング、マーク・ザンディ、バ リージガス、2016年3月23日。 ウエスタン・アセット 4 連邦準備貸付銀行制度自体が政府支援機関であり、ファニーメイやフレディマックのように連邦住宅金融機関 (FHFA)の管轄下にある。全米12の地区にある連邦住宅貸付銀行で構成され、それぞれが加盟銀行によって所有さ れる個別の政府系機関である。加盟銀行は、住宅ローン、MBS、国債を担保に差し入れることでFHLBを通じて短期 および長期資金を借り入れることができる。 5 2016年4月29日現在、バークレイズ米国債インデックスの利回りは1.35%、デュレーションは6.1年であるのに対し て、バークレイズMBSインデックスの利回りは2.30%、デュレーションは3.0年である。 5 2016年5月 住宅金融市場改革推進へ しかし、GSE改革が再び議会で議論されるようになれば、検討されるさまざまな選択肢は 投資家にとって逆風にも、投資機会にもなりえる。現時点で実現可能性が最も高い選択肢 が採用された場合、現行モデルからの移行に際して投資家はより多くの信用リスクを引き 受けることになるのは明らで、その結果、スプレッドは拡大し、借り手のコストが増えるため、 住宅所有者の借入れコストは上昇する。新制度への移行期には、市場参加者は売買高が少 ない中で、信用リスクを推計して適正価格を把握する必要があるなど、流動性の問題にも 直面する可能性がある。 一方、GSE後の世界( Post-GSE )には投資機会もある。この世界では、LIBOR以下の水準で 資金を調達でき、民間部門の規制対象でないことから、これまでファニーメイやフレディマ ックがほぼ独占してきた市場において、新タイプの構造をもつ証券、新たな発行体が現れ、よ り効率的な価格設定が行われる可能性がある6。民間部門が保証する住宅ローン証券化市場 が、現在の10%の水準から大幅に拡大すれば、ノンエージェンシーMBSに対する専門性のニ ーズも高まると予想される。 最終的にどの選択肢が採用されるとしても、こうした複雑な流れを乗り切りかつ収益を上 げるためにはアクティブ運用が求められるだろう。発行体や住宅ローンのクレジット商品の 分析に深く精通した債券専門の運用会社として、当社は環境の大きな変化を踏まえてポー トフォリオのポジションの最適化を図り、こうした動きを継続的に注視していく方針である。 6 ウエスタン・アセット 例えば、GSEはバーゼル自己資本規制の対象外であり、またGSEの公的管理の終了または2021年1月10日のいずれか 早く到来する時期までは、GSEの買取適格ローンは適格住宅ローン(QM)の要件(返済負担比率の上限43%など) の適用除外となっている。 6 2016年5月 リスク・ディスクロージャー © Western Asset Management Company 2016. 当資料の著作権は、 ウエスタン・アセット・マ ネジメント株式会社およびその関連会社(以下「ウエスタン・アセット」 という)に帰属するもので あり、 ウエスタン・アセットの顧客、 その投資コンサルタント及びその他の当社が意図した受取人 のみを対象として作成されたものです。第三者への提供はお断りいたします。当資料の内容は、 秘密情報及び専有情報としてお取り扱い下さい。無断で当資料のコピーを作成することや転載 することを禁じます。 過去の実績は将来の投資成果を保証するものではありません。当資料は情報の提供のみを目的 としており、作成日におけるウエスタン・アセットの意見を反映したものです。 ウエスタン・アセット は、 ここに提供した情報が正確なものであるものと信じておりますが、それを保証するものではあ りません。当資料に記載の意見は、特定の有価証券の売買のオファーや勧誘を目的としたもので はなく、事前の予告なく変更されることがあります。当資料に書かれた内容は、投資助言ではあり ません。 ウエスタン・アセットの役職員及び顧客は、当資料記載の有価証券を保有している可能性 があります。当資料は、お客様の投資目的、経済状況或いは要望を考慮することなく作成されたも のです。 お客様は、 当資料に基づいて投資判断をされる前に、 お客様の投資目的、 経済状況或いは 要望に照らして、 それが適切であるかどうかご検討されることをお勧めいたします。お客様の居住 国において適用される法律や規制を理解し、それらを考慮する責任はお客様にあります。 ウエスタン・アセット・マネジメント株式会社について 業務の種類: 金融商品取引業者(投資運用業、投資助言・代理業、第二種金融商品取引業) 登録番号: 関東財務局長(金商)第427号 加入協会: 一般社団法人日本投資顧問業協会(会員番号 011-01319) 一般社団法人投資信託協会 ウエスタン・アセット

© Copyright 2026 Paperzz