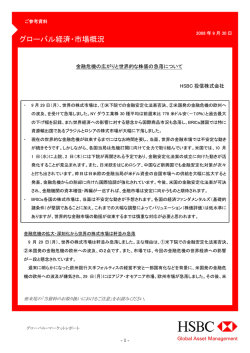

ご参考資料 ピクテ・グローバル・マーケット・ウォッチ 2014年4月15日 グローバル Pictet Global Market Watch ヘルスケア市場:1-3月期の振り返りと展望 2014年1-3月期のヘルスケア・セクターは、引き続き世界の株式市場を上回るリターンをあげましたが、3月後半のバ イオ医薬品銘柄急落の背景が関心を集めています。バリュエーションは極めて割高ではありませんが、今後は、セク ター内の二極化の動きが強まることも想定されます。優良銘柄の厳選がこれまで以上に重要になるものと考えます。 図表1:新興国および先進国ヘルスケア市場、 先進国株式市場の株価収益率の推移 ヘルスケア市場の振り返りと展望 2014年1-3月期のヘルスケア市場の騰落率は、 MSCI 世界ヘルスケア株価指数で、MSCI世界株価指数を 4.5%(米ドルベース、配当込)上回って良好な相対リ ターンを維持したものの、3月後半にはバイオ医薬品銘 柄の株価急落に見舞われ、 超過リターンの10ポイント 強を失いました。バイオ医薬品銘柄の下落の要因とし て挙げられたのは、バイオ医薬品銘柄のこれまでの大 幅な株価上昇の反動、地政学リスクの高まりを受けた リスクの抑制、(極めて高水準にある)米国の薬価水準 の持続性を巡る懸念等、広範囲に及んでいるようです。 バイオ医薬品銘柄が乱高下する一方で、ヘルスケア・ セクターのその他のサブ・セクター、なかでも、後発医 薬品セクターならびに大型医薬品セクターは、相対的 に良好な展開となりました。 自社開発の指数で測った後発医薬品セクターの2014 年1-3月期の騰落率は+12.5%と堅調さが際立ちました。 アクタビス(アイルランド)によるフォレスト・ラボラトリー ズ(米国)の大型買収等から、マリンクロット・ファーマ シューティカルズ(アイルランド)によるケイデンス・ ファーマシューティカルズ(米国)の買収等のより小型 の買収に至る合併・買収(M&A)活動が少数の銘柄の 株価の上昇をけん引しました。テバ・ファーマシューティ カルズ(イスラエル)の株価は大きく反発しました。新 CEO(最高経営責任者)の就任と多発性硬化症治療薬 コパキソンの週3回投与薬の好調な販売に加え、コパ キソンの特許の一つが米国最高裁で再審されることが 好感されました。週3回投与のコパキソンは、承認が予 想される毎日投与のコパキソンの後発医薬品(モメン タ・ファーマシューティカル(米国)ならびにマイラン(米 国)製造)との競合が予想されるため、その影響の低 減を図って開発されたものです。新興国株式市場の直 近の数四半期の騰落率は、先進国株式市場の騰落率 を下回る状況が続いていますが、MSCI新興国ヘルス ケア株価指数の1-3月期の騰落率は+1.6% (米ドル ベース、配当込)となり、 MSCI新興国株価指数の-0.8% (同)を上回っています。もっとも、個別銘柄には株価上 昇率の高い銘柄も散見されます。例えば、中東ならび ピクテ投信投資顧問株式会社 (米ドルベース、週次、期間:2010年6月4日~2014年3月28日) 24 倍 22 MSCI新興国ヘルスケア株価指数 20 18 16 14 MSCI世界ヘルスケア 株価指数(先進国) 12 MSCI世界株価指数 (先進国) 10 8 10年6月 11年6月 12年6月 13年6月 出所:セクトラル・アセット・マネジメント、ブルームバーグのデータを使用 しピクテ投信投資顧問作成 に北アフリカでの売上が大きいヒクマ・ファーマシュー ティカルズ(ヨルダン)の上昇率は+35%を超えるものと なりました。今期業績ならびに業績見通しともに良好 だったことが好感されました。 先進国市場に対する新興国市場の相対リターンは依 然低調ですが、バリュエーション(投資価値評価)格差 が縮小傾向にあること(図表1参照)に加え、後述の通 り、ファンダメンタルズ(基礎的条件)が健全であること から、中・長期投資は期待できるものと考えます。 大型医薬品セクターの2014年1-3月期のリターンは、 MSCI世界医薬品株価指数で+7.0%(米ドルベース、配 当込)となりました。医薬品の開発に進展がみられたこ とが、おそらく、リターンに最も大きく貢献したものと考 えますが、「安全への逃避」の動きが反映された可能 性も否めません。 <次ページに続きます。> 巻末の「当資料をご利用にあたっての注意事項等」を必ずお読みください。 1 4 ご参考資料 Pictet Global Market Watch グローバル グラクソ・スミス・クライン(英国)の癌免疫治療薬 MAGE-A3や、ロシュ(スイス)のグリシン再取り込阻害 剤ビトペルチンによる統合失調症治療薬等、開発中の 複数の医薬品については悪材料が出たものの、その 大半は、リスクが高く、成功の確信度が元々低いもの に限られています。 大型医薬品の中で特に好調だったのは、イーライ・リ リー(米国)、メルク(米国)、アストラゼネカ(英国)の3 社で、医薬品の開発に予想外の進展がみられたことか ら、イーライ・リリーとメルクは2桁の株価上昇、アストラ ゼネカは8%を超える上昇となりました。イーライ・リリー については、がん治療に関する新しいデータと医薬品 の開発の進展が、一方、アストラゼネカについては、免 疫腫瘍学への貢献が期待されました。一方、メルクに ついては、米国食品医薬品局(FDA)諮問委員会が抗 血小板治療薬ボラキサルについて好意的な反応を示 したことや、(腫瘍免疫療法のためのメルクのPD-1抗 体である) MNK-375が予想より早い段階で申請された ことが好感されました。これに対し、ブリストル・マイ ヤーズ・スクイブ(米国)は、同社のPD-1抗体に進展が みられず、また、割高感もあったことから、出遅れまし た。メルクは、過去にも、他社に後れを取っていた糖尿 病治療薬ジャヌビアおよび子宮頸がん予防ワクチンの ガーダシルの双方について巻き返しに成功したことが あり、このことを覚えている投資家が腫瘍免疫薬PD-1 の開発競争において同様の展開を予想し始めている のかもしれません。状況は数ヵ月のうちにより明らかと なるはずです。メルクならびにブリストル・マイヤーズ・ スクイブは、ロシュならびに(開発が未だ初期段階にあ る)アストラゼネカともに、腫瘍学分野の主要な学会で ある米国がん治療学会議(ASCO)の場で、研究成果 の進展について発表することが予定されているからで す。腫瘍学以外の学会では、糖尿病ならびに肝臓病分 野の学会で、サノフィ(フランス)、イーライ・リリー、アブ ビー(米国)3社の競合状況が明らかとなるものとみて います。数年前と同様、投資家が、配当や配当性向よ りも、新薬の開発やその進展への注目度を強めている ことには勇気づけられます。投資家の態度の変化の背 景には、安定さを増すマクロ環境と非常に興味深い研 究成果があるのではとみています。 医薬テクノロジー・セクターの2014年1-3月期の騰落率 はMSCIヘルスケア機器・用品セクターで+4.6%(米ドル ベース、配当込)となりました。なかなか成果の上がら なかった心臓ならびに歯列矯正の分野で良好な進展 がみられました。一方、新製品開発については、成功 例と同様、失敗例もみられました。糖尿病分野のデク スコム(米国)、歯科分野のアライン・テクノロジー(米 国)、歯列矯正分野のトルニエ(オランダ)は、引き続き、 堅調でした。また、大型株ではインテュイティブ・サージ カル(米国)が最も好調でした。過去数四半期の間くす ぶっていた問題が解決には至らずとも落ち着いたとの ピクテ投信投資顧問株式会社 見方が大勢となったからです。エドワーズ・ライフ・サイ エンス(米国)とその主力商品である経カテーテル生体 弁には、メドトロニック(米国)と同社の代替商品、コア バルブ(経カテーテル大動脈弁留置システム)の詳細 が明らかになるにつれて、競合圧力が増しつつあるよ うです。メドトロニックは、ランダム化比較臨床治験(治 療群のみの実験に対して、治療群に加え、偽薬を投与 する対照群も用いた実験的治療)の価値を再確認させ ました。同社は、抵抗性高血圧症治療法としての腎臓 脱神経に関するランダム化比較臨床治験が、治療群 のみを用いた非ランダム化比較臨床治験で得られた 効果を再生することが出来なかった旨の報告を行って います。当治験は腎臓脱神経に関する初の非ランダム 化比較臨床治験であり、同社に後れを取る競合各社 は、計画見直しの必要に迫られています。新規株式公 開(IPO)が再び活況を呈していることにも先行きが期待 されます。今後のIPO候補銘柄群には、整形外科関連 製品大手バイオメット(米国)も含まれます。医療テクノ ロジー・セクターについては、中核事業の持続的成長 が見込まれますが、治療価値、経済価値の両方を備え た「破壊的な」新製品を厳選し、注視していきたいと考 えます。 ヘルスケア・サービス・セクターの2014年1-3月期の騰 落率はヘルスケア・セクター全体の騰落率と同水準で した。医薬品開発業務受託機関(CRO)、ヘルスケア情 報テクノロジー機関(HCIT)、マネージドケア機関 (MCO)に対し、市場は概ね好意的でしたが、第4四半 期決算が相対的に低調だったシグナ(米国)ならびに ウェルケア・ヘルス・プランズ(米国)は例外となりまし た。薬剤給付管理機関(PBM)ならびに薬品流通機関 銘柄の騰落率が強弱交錯だった一方で、医療供給者 機関ならびに医療保険施設銘柄は、マイナス基調でし た。また、業界統合の動きが続き、コミュニティー・ヘル ス・システムズ(米国)がヘルス・マネジメント・アソシ エーツ(HMA、米国)を買収、ブルックデール・シニア・リ ビング(米国)のエメリタス(米国)買収は、国内初の本 格的な高齢者介護施設間の統合となりました。その他、 マッケソン(米国)は、セレシオ(ドイツ)の株式の過半 数を取得しました。医療保険制度改革法(オバマケア) に基づく医療保険制度については、加入手続きの締切 期限が近づいており、これまでに600万人以上がウェブ サイト上での登録を完了しています。メディケア・アドバ ンテージ・レートの最終数値の発表が予定されていま すが、マネージドケア機関も2015年のレート案を申請 することとなっています。悪天候のため、新規保険加入 者のマネージドケア機関利用率は小幅の上昇に留まり ました。メディケード(米国の低所得者や身体障害者な どを対象とした公的医療制度)受給者が増加する州の 無保険患者の入院は激減しましたが、当然の結果とし て、入院患者数も減少傾向が続きました。マサチュー セッツ州の例に倣うと、救急患者数の増加が予想され ます。 <次ページに続きます。> 巻末の「当資料をご利用にあたっての注意事項等」を必ずお読みください。 2 4 ご参考資料 Pictet Global Market Watch グローバル メディケードの対象となる患者は、主治医へのアクセス が限られるため、緊急治療室での治療を受けざるを得 ないためです。薬品流通機関は、処方箋の増加と薬価 の大幅上昇の追い風を享受しつつ、買収と合弁事業に 注力するものと予想されます。一方、薬剤給付管理機 関の先行きは不透明です。医療給付・薬品流通業界 の変化に際して、立ち位置を確保しなければならない ためです。医薬品開発業務受託機関は、医薬品ならび にバイオ医薬品セクターと同様の状況にあり、(医療事 務)外注の増加の恩恵が期待されます。 米国医療制度の近代化に関わるヘルスケア情報テク ノロジー機関については、変動の大きい状況が続きそ うです。状況を変える(好転させる)要因としては、健康 診断書のデジタル化、医療コーディングの更新導入 (生涯電子カルテの有効利用(Meaningful Use 2)なら びに国際疾病分類(ICD-10))等が挙げられます。2014 年1-3月期には、ヘルスケア・サービス・セクターでも新 規株式公開(IPO)がありましたが、キャストライト・ヘル ス(米国)のIPOは初日の取引で140%上昇した後、値を 下げたとはいえ、成功裏に終わりました。IMSヘルス (米国)等のIPOがこれに続きました。 バイオ医薬品セクターの2014年1-3月期の騰落率は +0.5%(米ドルベース、配当込)となりましたが、上昇の 後、3月中に10%急落しています。本レポートでは、過去 数四半期にわたり、バイオ医薬品銘柄の大幅上昇に 触れ、2011年の上昇局面入り以降、大幅な調整はもち ろんのこと、一時的な停滞局面さえなかったにもかか わらず、株価の上昇が健全なファンダメンタルズ(業 界・企業の基礎的条件)に裏付けられたものであること を解説しました。また、2013年10月29日発行のピクテ・ グローバル・マーケット・ウォッチ「バイオ医薬品市場動 向」では、バイオ医薬品セクターがバブルの領域にあ るかどうかを検証しましたが、バリュエーションの妥当 な水準と堅固なファンダメンタルズに基づき、バブルは 発生していないとの結論を下しました。当レポート発行 以降の半年間についても、バリュエーション指標は、極 めて割高な状況ではなく、図表2に記載の数値もバブ ルを示唆するものとはなっていません。また、2014年13月期の展開はファンダメンタルズの改善を示唆するも のであり、(後述のソホスブビルの薬価を巡る懸念等 の)足元の悪材料は、少なくとも予見される将来におい ては、対処可能だと考えます。バイオ医薬品セクター のIPOとその後の資金調達を取り巻く環境は良好で、 年初来の資金調達額は、2013年通年の調達額の半分 以上となっています。2014年1-3月期のIPOの件数は 25件に上りますが、投資家のIPO参加意欲には偏りが 見られず、バリュエーションは、概ね、ファンダメンタル ズに裏付けられたものとなっています。3月末の想定外 の出来事としてあげられるのは、民主党下院議員3名 が、ギリアド・サイエンシズ(米国)に対し、同社のC型 肝炎治療新薬ソホスブビルの価格設定の妥当性の説 ピクテ投信投資顧問株式会社 図表2:売上高、一株利益、株価収益率、 対売上高企業価値、売上原価の伸び率の推移 (期間:2013年~2016年(予想)) 増益率 株価 対売上高 売上原価 (1株利益) 収益率注 企業価値注 伸び率 2-4% 4-6% 16倍 3.8倍 15-20% 10-15% 10-15% 16倍 2.6倍 25-55% 15-20% 20-25% 20倍 7.7倍 10-20% 10-15% 15-20% 20倍 3.3倍 20-40% 増収率 医薬品 後発医薬品 バイオ医薬品 医療テクノロジー 注 2014年利益予想に基づく ※伸び率は、2013年~2016年(予想を含む)、年率 出所:セクトラル・アセット・マネジメントのデータを使用しピクテ投信投 資顧問作成 明を求める書簡を送ったことです。当該議員は、ソホス ブビルを標的としたことについて、(高額で薬剤を購入 できない)国民を擁護するために最も適切な薬品の一 つであるとし、(国際比較の観点からしても)高額な米 国の医薬品とその持続性は由々しい問題であると説 明しています。米国の(富の)二極化に対処する明確な 政治手法が無いことが問題であるようにも思われます。 前述の下院議員からの書簡が、近い将来あるいは中 期的に、米国の薬価設定の変更をもたらす可能性は 低いと考えますが、このことが、過去3-6ヵ月間の株価 上昇に伴う利益確定売りを含んだバイオ医薬品セク ターの大幅下落を誘発したものと考えます。 バイオ医薬品企業の中では、インターセプト・ファーマ シューティカルズ(米国)の値上がり率が+300%を上 回ったことが特筆されます。オベチコール酸(OCA)が 非アルコール性脂肪肝炎に有効であることを示唆する 治験結果が好感されました。インターミューン(米国)の 株価も+100%を超える上昇となりました。肺の特異症状 である特発性肺線維症に対する治療薬ピレスパの第 三相治験結果が好感されました。両社の治験の進展 は、バイオ医薬品市場における2つの大型医薬品誕生 の可能性と研究開発における高い生産性の確認を反 映するものと考えます。バイオジェン・アイデック(米国) とアイシス・ファーマシューティカルズ(米国)は、骨髄 性筋萎縮症治療薬SMNRxについての好材料を、 ニューロクライン・バイオサイエンシス(米国)は遅発性 ジスキネジアについての好材料を発表しました。ファー マサイクリックス(米国)は、良好な結果が得られたた め、慢性リンパ性白血病研究を予定に先立って終了し たことを発表しました。これに対し、インスメッド(米国) の発表には好材料、悪材料の両方が含まれ、ジェロン (米国)のイメテルシュタットは治験差止めとなりました。 米国食品医薬品局(FDA)ならびに欧州医薬品庁 (EMA)の承認件数は高水準で推移し、予想された案 件も予想外の案件もありました。後者の例として白金 製剤耐性卵巣癌治療薬ヴィンフィニットの販売承認の 推奨と欧州連合(EU)でのエンドサイト(米国)とのコン パニオン診断があげられます。 <次ページに続きます。> 巻末の「当資料をご利用にあたっての注意事項等」を必ずお読みください。 3 4 ご参考資料 Pictet Global Market Watch グローバル 大型株には前四半期までとは異なり苦戦する銘柄が 散見されました。ギリアド・サイエンシズは、薬価を巡る 懸念が嫌気され、一方、セルジーン(米国)はバリュ エーション、利益予想、特許等を巡る懸念で売られまし た。これに対し、アムジェン(米国)とバイオジェン・アイ デックは開発薬の増加とその進展が好感されました。 また、アレクション・ファーマシューティカルズ(米国)は 税徴収最適化を受けて買われました。今後も、治験な らびに規制関連の報告が多数予想されますが、かか る報告が、特に、学会が多い7-9月期を中心に、株価 に反映されるものと考えます。 2014年1-3月期の大型銘柄の騰落率は格差が開きま したが、この先、バイオ医薬品セクターのその他のサブ セクターでも、同様の状況が起こり得ることは確実と思 われます。2年から3年に及んだバイオ医薬品セクター の「ベータ・トレード」相場には終わりが近づいているよ うに思われます。この先は、優良銘柄の厳選が、パ フォーマンスをけん引することとなるでしょう。バリュ エーションは(高過ぎることなく)良好な水準にあります。 また、健全な新規株式公開(IPO)市場と、多くの企業 による(有望なものもそうではないものも含む)疾病治 療のための新薬の治験のおかげで、ユニバースの構 成銘柄数は大幅に増加しています。 ※将来の市場環境の変動等により、当資料記載の内 容が変更される場合があります。 ※MSCI指数は、MSCIが開発した指数です。同指数に対する著作 権、知的所有権その他一切の権利はMSCIに帰属します。また MSCIは、同指数の内容を変更する権利および公表を停止する権 利を有しています。 当資料をご利用にあたっての注意事項等 ●当資料はピクテ投信投資顧問株式会社が作成した資料であり、特定の商品の勧誘や売買の推奨等を目的としたものではなく、また特定の銘柄および市場 の推奨やその価格動向を示唆するものでもありません。●運用による損益は、すべて投資者の皆さまに帰属します。●当資料に記載された過去の実績は、将 来の成果等を示唆あるいは保証するものではありません。●当資料は信頼できると考えられる情報に基づき作成されていますが、その正確性、完全性、使用 目的への適合性を保証するものではありません。●当資料中に示された情報等は、作成日現在のものであり、事前の連絡なしに変更されることがあります。 ●投資信託は預金等ではなく元本および利回りの保証はありません。●投資信託は、預金や保険契約と異なり、預金保険機構・保険契約者保護機構の対象 ではありません。●登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。●当資料に掲載されているいかなる情報も、法務、 会計、税務、経営、投資その他に係る助言を構成するものではありません。 4 4

© Copyright 2026 Paperzz