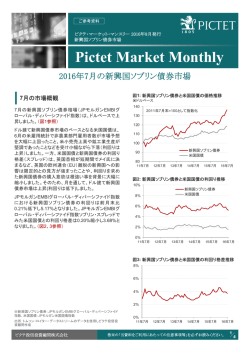

ご参考資料 ピクテ新興国ソブリン債券マーケット・マンスリー ピクテ新興国ソブリン債券マーケット・マンスリー 図1: 図1: 新興国ソブリン債券と 新興国ソブリン債券と 米国国債の価格推移 米国国債の価格推移 (米ドルベース) (米ドルベース) 160 150 140 新興国ソブリン債券 (2006年3 月末 =100) 米国国債(2006年3 月末=100) 130 120 110 100 90 80 06年3月 07年3月 08年3月 09年3月 10年3月 11年3月 図2: 図2: 新興国ソブリン債券と 新興国ソブリン債券と 米国国債の利回り推移 米国国債の利回り推移 8% 11% 10% 9% 新興国ソブリン債券(左軸) 7% 米国国債(右軸) 6% 8% 5% 7% 4% 6% 3% 5% 06年 3月 2% 07年 3月 08年 3月 09年 3月 10年 3月 11年 3月 図3: 図3: 新興国ソブリン債券と 新興国ソブリン債券と 米国国債の利回り格差推移 米国国債の利回り格差推移 10% 8% 6% 4% 2011年3月の新興国ソブリン債券市場 2011年3月の新興国ソブリン債券市場 ¾3月の新興国ソブリン債券市場(JPモルガンEMBIグロー バル・ディバーシファイド指数)は、ドルベースで前月末 比1.2%上昇しました(図1参照)。 ¾3月の新興国ソブリン債券市場は上昇しました。月半ば にかけては、米国の雇用統計が予想を下回る数字で あったことや、リビアの情勢悪化を背景に米国国債が買 われ、米国国債利回りは低下しました。しかしながら、そ の後、リビア情勢に安定化の兆しが見えたことから、安 全資産として買われていた米国国債の利回りは上昇(価 格は下落)したものの、米国国債に対する新興国債券の 利回り格差は縮小しました。また、リスク資産に対する懸 念材料が減少したことから、新興国の高金利に着目した 取引が活発となり、新興国債券の下支えとなりました。こ のような中、新興国ソブリン債券相場は上昇しました。 ¾新興国ソブリン債券の利回りは、前月末比0.04%低下の 6.12%となりました(図2参照) 。また、米国国債との利回 り格差は前月末比0.09%縮小して、2.77%となりました(図3 参照) 。 為替 為替 ¾ 円/ドル為替市場は、前月末比1円44銭円安・ドル高の 83円15銭となりました。上旬は米ISM非製造業景況指数 の改善等を背景に円安・ドル高となりました。中旬には 東日本大震災の発生や福島の原発事故を受け日本企 業が海外資産を売却し円を買い戻す動きが強まるとの 観測から、円が史上最高値となる1ドル=76円台まで買 われる場面もありました。しかしその後は、先進7ヵ国 (G7)による協調介入などを受け円がドルに対して反落 しました。月末にかけても日本経済の先行き懸念や米 国の金融当局高官による金融緩和策縮小を示唆する発 言などを背景に、さらに円安・ドル高となりました(図4参 照)。 2% 0% 06年 3月 注:為替は、対顧客電信売買相場の仲値 07年 3月 08年 3月 09年 3月 10年 3月 11年 3月 債券価格、為替、利回り動向 債券価格、為替、利回り動向 (ご参考) (ご参考) 価格変動率(円換算) 図4: 図4: 新興国ソブリン債券価格と 新興国ソブリン債券価格と 円/米ドル指数の推移 円/米ドル指数の推移 (円換算) (円換算) 160 140 新興国ソブリン債券 (2006 年3月末=100) 円/米ドル(2006年3月末=100) 120 新興国ソブリン債券 米国国債 世界国債 ユーロ国債 日本国債 ドル 83.15円 (1.44円) ユーロ 117.57円 (5.43円) (注)変動率:2月28日比 利回り変動幅 変動率 3.0% 1.7% 2.0% 4.1% 0.1% 1.8% 4.8% 3月31日 利回り 変動幅 新興国ソブリン債券 6.12% -0.04% 米国国債 2.96% 0.07% 世界国債 2.77% 0.05% ユーロ国債 4.36% 0.16% 日本国債 1.38% 0.00% 新興国ソブリン債券と米国国債の 利回り格差 2.77% -0.09% (注)変動幅:2月28日比 ※ 新興国ソブリン債券:JPモルガンEMBIグローバル・ディバーシファイド指数 米国国債:JPモルガン米国国債指数、世界国債: JPモルガン世界国債指数 ユーロ国債: JPモルガンEMU国債指数、日本国債: JPモルガン日本国債指数、 新興国ソブリン債券と米国国債の利回り格差:JPモルガンEMBIグローバル・ ディバーシファイド指数ソブリン・スプレッド 100 80 60 06年 3月 ピクテ投信投資顧問 2011年4月発行 1/3ページ 07年 3月 08年 3月 09年 3月 10年 3月 11年 3月 同ページ全図表の出所:指数ソブリン・スプレッド トムソン・ロイター・データストリームのデータを使用し ピクテ投信投資顧問作成 巻末の「当資料をご利用にあたっての注意事項等」を必ずお読みください。 ご参考資料 ピクテ新興国ソブリン債券マーケット・マンスリー ピクテ新興国ソブリン債券マーケット・マンスリー 図5: 図5: 2011年3月国別パフォーマンス(米ドルベース) 2011年3月国別パフォーマンス(米ドルベース) コートジボワール 25.3% ガボン 7.0% 6.0% 5.1% イラク ガーナ アルゼンチン 4.7% 4.3% 4.1% 3.9% 3.0% 2.8% 2.6% 2.3% 2.3% 1.8% 1.6% 1.4% 1.3% 1.2% 1.2% 1.2% 1.0% 0.9% 0.9% 0.8% 0.8% 0.6% 0.6% 0.5% 0.3% 0.3% 0.3% ベトナム ベネズエラ エジプト グルジア ジャマイカ トルコ リトアニア ウクライナ パキスタン ウルグアイ ロシア パナマ クロアチア 南アフリカ 新興国 ソブリン債券指数 カザフスタン ブルガリア ヨルダン コロンビア セルビア メキシコ ブラジル チュニジア マレーシア レバノン インドネシア ドミニカ共和国 エルサルバドル チリ -0.03% ポーランド -0.03% -0.1% 中国 ベリーズ エクアドル ペルー 今後の新興国ソブリン 今後の新興国ソブリン 債券市場見通し 債券市場見通し 短期的には、中東ならびに北アフリカの政情 不安、欧州の債務危機問題再燃、中国の金 融政策、さらに新興国全般のインフレ懸念な どのリスクが危惧される可能性もあると考えて います。しかし中長期的には、新興国諸国は 経済ファンダメンタルズ(基礎的条件)が引き 続き堅調で、グローバルの経済成長のけん引 役となっているため、新興国ソブリン債券市場 は底堅く推移すると見ています。また、新興国 ソブリン債券市場への資金流入は続くと考え ています。 (※将来の市場環境の変動等により、上記の 内容が変更される場合があります。) -8.3% -15% -5% ¾ 国別では、33ヵ国が上昇する一方、9ヵ国が下 落しました。大統領選挙後、政情不安が続い ていたコートジボワールは選挙で敗れた元大 統領側に国際連合安全保障理事会(安保理) が退陣を求めるなど解決の兆しが見えてきた ことから大幅に上昇しました。一方、外貨準備 の大幅な低下を背景に格下げのあったベラ ルーシが大きく下落しました。 ¾ 主な格付の変更については、格付け会社のス タンダード&プアーズが、エジプトの見通しをネ ガティブ、チュニジアの格付けをBBBから BBB-に格下げ、セルビアの格付けをBB-から BBに格上げ、コロンビアの見通しを安定的と しました。ムーディーズ・インベスターズ・サー ビスは、エジプトをBa2からBa3に格下げ、ベラ ルーシの格付けをB1からB2に格下げし、ペ ルーの見通しをポジティブとしました。フィッチ はチュニジアをBBBからBBB-に格下げし見通 しをネガティブとしました。 -0.3% -0.5% -0.5% -1.2% -1.4% フィリピン スリランカ 2011年3月新興国ソブリン 2011年3月新興国ソブリン 債券市場(国別)の動向 債券市場(国別)の動向 ¾ 地域別では、政局不安がやや後退した中近 東、アフリカが上昇しました。また、相対的に 政局が安定している欧州、中南米も堅調に推 移しました。一方、インフレ懸念の高いアジア の上昇はわずかにとどまりました。 0.2% 0.2% 0.1% ハンガリー ベラルーシ ピクテ投信投資顧問 2011年4月発行 2/3ページ 5% 15% 25% 出所:トムソン・ロイター・データストリームのデータを使用しピクテ投信投資顧問作成 ※国別パフォーマンス:JPモルガンEMBIグローバル・ディバーシファイド国別指数 巻末の「当資料をご利用にあたっての注意事項等」を必ずお読みください。 ご参考資料 ピクテ新興国ソブリン債券マーケット・マンスリー ピクテ新興国ソブリン債券マーケット・マンスリー ピクテ投信投資顧問 2011年4月発行 3/3ページ 今月の国コメント 今月の国コメント ロシア(ロシア連邦) ロシア(ロシア連邦) 一般事情 面積 約1,707万平方キロメートル(日本の45倍、米国の2倍近く) 人口 1億4,291万人(2011年4月) 首都 言語 モスクワ ロシア語 宗教 ロシア正教、イスラム教、仏教、ユダヤ教等。 政治体制 政体 元首 議会 共和制、連邦制 (共和国や州等83の構成主体からなる連邦国家) 大統領(2008年5月就任) メドヴェージェフ、ドミトリー・アナトリエヴィチ 連邦院(上院)と国家院(下院)の二院からなる ロシア連邦議会 経済(単位 米ドル) 主要産業 名目GDP 鉱業(石油、天然ガス、石炭、鉄鉱石、金、ダイヤモンド 等)、鉄鋼業、機械工業、化学工業、繊維工業 1兆4,651億米ドル(2010年 IMF) 一人あたりGDP 10,437米ドル(2009年 IMF) 実質GDP成長率 4.0% (2010年 IMF) 平均物価上昇率 6.9% (2010年 IMF) 貿易額 (OECD Factbook 2010) (1)輸出 4,001億米ドル(2010年) 主要貿易品(2010年) (2)輸入 2,487億米ドル(2010年) (1)輸出:石油、石油製品、天然ガス、鉄鋼、機械・設備 (2)輸入:機械・設備、自動車、食料品、医薬品 主要貿易相手国(2008年) 通貨 為替レート 経済概況 (1)輸出: オランダ(12.4%)、イタリア(9.1%)、ドイツ (7.0%) (2)輸入: 中国(13.0%)、ドイツ(12.8%)、日本(7.0%) ロシア・ルーブル 1ルーブル=約2.91円(2011年3月末現在) ロシアの原油生産量は世界2位、天然ガスは同1位(2008 年)と豊富なエネルギー資源に恵まれています。エネル ギーに対する需要が過去10数年にわたり増大してきたこと を背景に、ロシア経済は1999年から2008年まで、概ね5∼ 10%の成長を維持してきました。ロシアの強みは欧米の多く の国々がロシアのエネルギーに依存していることで、ドイツ はエネルギーの40%程度、東欧諸国は80%以上を依存して いるといわれています。しかしながら、経済構造が過度に エネルギー依存していることは、原油価格などの影響を受 けやすいという問題ともなっています。そのため、ロシアで は経済の多様化を進めエネルギー以外にも成長の源泉を 模索しています。また、従来エネルギーの取引相手が欧州 に偏重していたのを改め、アジアに分散させるなど長期プ ロジェクトに着手しています。 ¾今月はロシアを紹介します。ロシアの国土は東西約 9,000km、南北最大幅約4,000kmにわたり、世界最大 の面積で、国内で時差は10時間もあります。 北は北 極海、南は中国、モンゴルなどアジアの国々に接して います。西側には広大な東ヨーロッパ平原が広がり、 東側にはシベリアの高原や山地が広がります。国土の 中でもシベリアは非常に広大で、ロシアの面積の約 3/4を占めています。 気候は一般に寒冷ですが、寒暖 の差が大きい大陸性の気候が特徴となっていて、気温 差は、夏と冬で30∼75℃に及びます。 ¾ロシアが大国の姿を見せたのは、1613年ロマノフ王朝 が成立したころです。17世紀末から18世紀初頭にかけ て、ピョートル1世(大帝)は急速な西欧化政策を強行し、 新首都サンクトペテルブルクの建設(1703年)などを経 てロシア帝国の基盤を築きました。しかし、1917年に起 こったロシア革命でロマノフ王朝は倒され、革命後、激 しいロシア内戦となり、その年の年11月にはボリシェ ヴィキ政権が樹立され、後にロシア共産党へと引き継 がれると、1922年ソ連共産党の一党独裁による社会 主義を路線とするソビエト連邦が建国されました。その 後、1991年12月にソ連大統領ミハイル・ゴルバチョフが 辞任し、同時に各連邦構成共和国が主権国家として 独立したことに伴い、ソビエト連邦が解体され消滅しま した。1992年にロシア連邦が成立すると、エリツィンの 方針に伴い社会主義から資本主義へと国家体制の移 行が進められました。 ¾ロシアはエネルギー資源に恵まれた国ですが、埋蔵 資源が多いというだけでなく、原油などエネルギーをパ イプラインを通じて欧州にエネルギー送るインフラにも 強みを持っています。このパイプラインを通じて、主に 欧州と原油、天然ガスが活発に取引されてきました。 2009年ロシア政府は2030年までのエネルギー戦略を 公表しました。今後は、パイプラインを成長著しいアジ ア向けに配備し、取引地域の多様化を進める計画で す。エネルギー資源の強みを拡充する戦略が期待さ れています。 ¾一方、ロシアはエネルギーのみに依存しない、経済の 「近代化」も進めています。モスクワ郊外のスコルコ ヴォにロシア版シリコン・バレーの創設を提唱し、①医 療、②エネルギー効率、③核エネルギ−、④宇宙・通 信、⑤ITの維持・発展を目指すとの方向性が示されま した。ロシアにはWTO(世界貿易機関)加盟の可能性も うわさされるなど、今後のエネルギー資源以外の動向 にも注目が集まっています。 出所:外務省、国際通貨基金(IMF)、世界国勢図絵2010/2011を使用しピクテ投信投資顧問作成 ※名目GDP、 一人あたりGDP、実質GDP成長率、平 均物価上昇率はIMF(WEO April 2011)のデータを使用しピクテ投信投資顧問作成。※為替レートはブルームバーグ、2011年3月末現在の為替レート。 投資情報は、ピクテのホームページに掲載しています。ホームページアドレス:http://www.pictet.co.jp/fund/newsletter/ 当資料をご利用にあたっての注意事項等 ●当資料はピクテ投信投資顧問株式会社が作成した資料であり、特定の商品の勧誘や売買の推奨等を目的としたものではなく、また特定の銘柄および市 場の推奨やその価格動向を示唆するものでもありません。●運用による損益は、すべて投資者の皆さまに帰属します。●当資料に記載された過去の実績は、 将来の成果等を示唆あるいは保証するものではありません。●当資料は信頼できると考えられる情報に基づき作成されていますが、その正確性、完全性を 保証するものではありません。●当資料中に示された意見等は、作成日現在の当社の見解であり、事前の連絡なしに変更されることがあります。●投資信 託は預金等ではなく元本および利回りの保証はありません。●投資信託は、預金や保険契約と異なり、預金保険機構・保険契約者保護機構の対象ではあり 巻末の「当資料をご利用にあたっての注意事項等」を必ずお読みください。 ません。●登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

© Copyright 2026 Paperzz