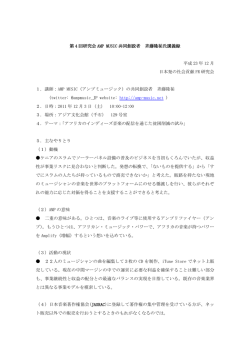

2016 年 3 ⽉ イールドを求めて:豪州商業⽤不動産の⾒通し 低⾦利・低成⻑という環境下におけるイールド追求の動きから、豪州の商業⽤不動産セクターでは取引が活発化しています。JLL リ サーチによると、過去 12 ヶ⽉における取引規模は 270 億豪ドルに達しています。キャップレートは低下しており、この流れを先導する産 業⽤不動産セクターの中には、既に 2007 年のピークを越えたサブセクターもあります。このレポートでは、不動産市場の現状と今後 2 年の⾒通しを⾒ていきます。 低成⻑環境下において、イールド追求の動きはもう少し継続 MICHAEL KINGCOTT 図 1:イールド⽐較(プライム・グレード物件の平均) 不動産運⽤戦略&リサーチ、ヘッド • 資源ブームの終焉や、シドニーとメルボルンにおける住宅市場の 過熱にも関わらず、⾼⽔準にある豪州の直接利回りが海外投 資家の関⼼を集めています。また、豪ドル安を受けて豪州不動 産は 2~3 年前より割安になっており、海外投資家にとって、その 魅⼒は⼀層⾼まっています。 出所: AMP キャピタル イールド追求の動き(そして、キャップレートの低下)は今後 12〜18 か⽉間程度継続すると予想しています。この理由は次の通りです: • 豪州経済の成⻑⾒通しは、短期では⼒強さに⽋けるものとなり、 イールド選好の動きを引き続きサポートすると⾒込まれます。GDP 成⻑は年率 2.0~2.5%、2010 年代終わりにかけて徐々に加速 すると予想しています。世界経済に関しては、⽶国が改善に向 かっているものの、中国経済の軟化を受けて、国際通貨基⾦ (IMF)が経済⾒通しを引き下げています。 • 他資産クラスと⽐較して、不動産は割安とみられます。最近の キャップレート低下を踏まえても、債券イールドとのスプレッドは、 過去最⾼に近い開きが維持されています。 • 豪州経済、または中国経済の成⻑が後退する場合においては、 • 不動産融資の伸びは、レバレッジを活⽤する不動産投資の回帰 を促し、新たな価格⽔準を形成する可能性があります。 キャップレートの⾒通し 図 1 が⽰す通り、キャップレートは今年更に低下、全体のセクター平均 は 2007 年ピーク時の⽔準近辺になると予想しています。しかし、トロ フィー資産のような⼈気の物件や市場、賃料上昇⾒通しが改善してい る市場、そして(レバレッジが最も有効である)安定的に⾼利回りを 提供する物件に関しては、海外市場でも確認されているように、2007 年ピーク⽔準を下回る可能性が⾼いと考えます。最も⼤きな動きが⾒ 込まれるのは、キャップレートの縮⼩サイクルで出遅れ、ファンダメンタル ズが改善基調にある郊外型ショッピング・センター、そしてシドニー/メル ボルンのオフィス(プライム及び B グレード物件)セクターです。 経済成⻑⾒通しとインフレが改善に向かえば、キャップレートは安定化 すると⾒込まれ、イールド選好のセンチメントが緩和されるでしょう。これ 更なる利下げの可能性があります。コアインフレ率は豪州準備銀 は、現在の所 2017 年辺りとなりそうです。キャップレートの縮⼩が進⾏ ⾏(RBA)の⽬標である 2〜3%レンジの下近辺で推移してお する中で、不動産価格は現在、サイクルの頂上⼿前(価格上昇の減 り、経済刺激策としての利下げの余地が残されています。 速ステージの後半)近辺にあります。⼒強い賃料の伸びが⾒込まれる か、他⽤途への再ポジショニングが可能な物件でない限り、魅⼒的なエ 障害物となり得るシナリオ ントリー・ポイントであるとは⾔えません。 • リセッション:ニュー・サウス・ウェールズ州とビクトリア州では景気 キャップレートの低下は、豪州商業⽤不動産のトータル・リターンを 2 桁 回復のモメンタムが⾼まっており、資源セクターのファンダメンタルズ 台へと押し上げており、この流れはキャップレートが底を打つまで継続す 後退を相殺すると⾒られることから、この可能性は低いと考えます。 る⾒通しです。今後 3 年間、各セクターにおけるプライム・グレード物件 利下げや豪ドル安といった景気⾃動安定化装置は、⾮資源経 の平均リターンは、年率 9.5〜10.0%程度になると予想しています。よ 済のサポート役となるでしょう。 り⾼いリターンが期待されるのは、上記の通り、キャップレートの縮⼩サイ • ⽶国における極度な利上げ:債券市場にボラティリティを引き クルで出遅れ、賃料成⻑⾒通しが改善しているセクターで、⾮資源州 起こし、投資家信頼感が損なわれた結果、ボラティリティが株式 のオフィス市場や郊外型のショッピング・センターなどです。 市場へと波及し、オルタナティブ資産やコモディティ、新興国市場 から資⾦が流出します。中国が市場安定化を⽬的に⽶国債を 売却している点はリスクであり、注視が必要です。 • グローバル不動産価格の⼤幅下落:安定したキャッシュ・フロー とイールドを求める投資家の動きから、グローバル商業⽤不動産 市場におけるキャップレートは、主要都市を中⼼に、2009 年以 降低下しています。キャップレートは現在、2007 年のピークを下 回る⽔準まで低下して来ています。グローバルでのこうしたイール ド低下局⾯に出遅れた(現在キャッチアップ中の)豪州では、 ⽶国の利上げに対する軽率な対応と債券市場における過剰反 応から、債券利回りが予想以上に上昇しており、不動産のプライ シング(そして、不動産に対する投資家⼼理)を不安定にさせ る可能性があります。 • イールド追求の動きの早期減速:中国経済とコモディティ価格 が安定化し、⽶国の利上げが投資市場に過度なボラティリティを 引き起こさなければ、イールド追求の動きは早ければ 2016 年中 旬頃にも後退し始めると⾒込まれます。 重要事項:この⽂書に含まれる情報は⼀般的な情報の提供のみを⽬的として AMP Capital Investors Limited(ABN 59 001 777 591, AFSL 232497)(以下「AMP キャピタル」とい います。)が作成したものです。これは現地において適⽤される法令諸規則や指令に反することとなる地域での配布または使⽤を意図したものではなく、かつ、特定の投資ファンドまたは投資戦略への 投資を推奨、提案または勧誘するものではありません。読者は、この情報を法的な、税務上の、あるいは投資に関する事項の助⾔と受け取ってはなりません。読者は(この情報を受領した地域を含 む)特定の地域において適⽤される法令諸規則その他の要件に関して、並びにそれらを遵守しなかったことにより⽣じる結果について、専⾨家に意⾒を求め、相談しなければなりません。この⽂書の 作成に当たっては細⼼の注意を払っていますが、AMP キャピタルあるいは AMP リミテッドのグループ会社は、予測を含むこの⽂書の中のいかなる記述についても、その正確性または完全性に関して表 明⼜は保証をいたしません。脚注に⽰される通り、この⽂書中のいくつかの情報は、当社が信頼できると判断する情報源から取得しており、現在の状況、市場環境および⾒解に基づいています。 AMP キャピタルが提供した情報を除き、当社はこの情報を独⽴した⽴場で検証しておらず、当社はそれが正確または完全であることを保証することはできません。過去の実績は将来の成果の信頼で きる指標ではありません。この⽂書は⼀般的な情報の提供を⽬的として作成したものであり、特定の投資家の投資⽬的、財務状況または投資ニーズを考慮したものではありません。投資家は、投資 判断を⾏う前に、この⽂書の情報の適切性を考慮し、当該投資家の投資⽬的、財務状況⼜は投資ニーズを考慮した助⾔を専⾨家に求めなければなりません。この情報は、その全部または⼀部で あるかを問わず、AMP キャピタルの書⾯による明⽰の同意なく、いかなる様式によっても、複製、再配布あるいはその他の形式で他の者が⼊⼿可能な状態に置いてはなりません。

© Copyright 2026 Paperzz