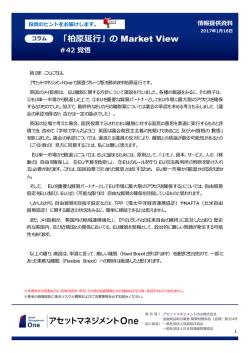

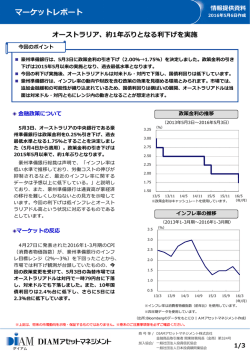

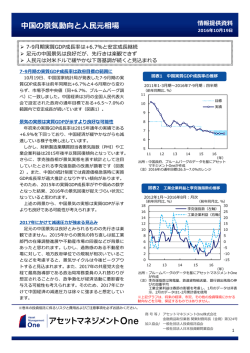

情報提供資料 投資のヒントをお届けします。 コラム 2016年10月24日 Market View #30 前兆? 皆さま こんにちは。 アセットマネジメントOneで調査グループ長を務めます柏原延行です。 足元で、米国マネタリーベースの減少傾向が鮮明になってきたように思われます(図表1)。 今回のコラムでは、このマネタリーベース減少がなにを示唆しているか、またそれを考える前提としての(量的)金融 緩和の仕組みを、私なりにご説明したいと考えます。 図表1:米国マネタリーベースの推移 (10億米ドル) 4,500 2011年12月28日~2016年10月12日:隔週 4,000 3,500 3,000 2,500 2,000 11/12/28 12/12/28 13/12/28 14/12/28 15/12/28 (年/月/日) 出所:セントルイス連銀のデータを基にアセットマネジメントOneが作成 ※データは季節調整済みの値 ※上記は、将来における米国のマネタリーベースの推移を示唆、保証するものではありません。 マネタリーベースとは、「中央銀行等が発行した現金」と「金融機関(銀行など)から中央銀行が受け入れている 預金」の合計のことです。この金額は、中央銀行がほぼコントロールできるとされています。 金融機関はマネタリーベースを基に、信用創造することによって、(金融機関と中央政府を除いた)国内の民間非 金融部門などの経済主体(一般法人、個人など)にお金を供給します。このお金がマネーストックです。 似たような名称で混乱するのですが、マネタリーベースはハイパワードマネー、マネーストックはマネーサプライとも呼ば れます(中央銀行がコントロールするものは、なんとなく権威が高そうなハイパワードマネー、もう一方をマネーサプライと 呼ぶ方が私は覚えやすいです)。 ※巻末の投資信託に係るリスクと費用およびご注意事項を必ずお読みください。 商 号 等 / アセットマネジメントOne株式会社 金融商品取引業者 関東財務局長(金商)第324号 加入協会/ 一般社団法人投資信託協会 一般社団法人日本投資顧問業協会 1 マネタリーベースとマネーストックの関係は、マネタリーベースに信用乗数を掛けたものがマネーストックとされます(マネ タリーベース×信用乗数=マネーストック)。 ちなみに、日本における2016年9月のマネタリーベースは408兆円、(M3と呼ばれる分類での)マネーストックは 1,265兆円です(出所:日銀ホームページ、マネタリーベース、及びマネーストック速報、いずれも平均残高ベース)。 この場合の信用乗数は、3程度となります。 初歩的な教科書等では、「中央銀行はマネタリーベースをほぼコントロールできる。したがって、(ある程度信用乗 数が変化するとしても)民間非金融部門が保有するお金の量(マネーストック)をコントロールできる」とされます。そ して、民間非金融部門が保有するお金が増えれば、(お金が使われやすくなるため)金融緩和、景気刺激的な効 果があるとされます。 これに対しては、いくらマネタリーベースを増加させたとしても、資金のニーズがなければ、信用乗数が低下するだけで、 マネーストックは増加しないとの反論が想定できます。 私は、事実は中庸にあり、中央銀行が(コントロールできる)マネタリーベースを増加させると、マネーストックも増加 するとの関係は、(緩やかながらも)原則成立すると考えています。 デフレ的状況が長く続いたため、資金需要の小ささが際立つと思える日本においても、(マネーストックの増加ペース は、マネタリーベース比で、とても低いものの、)マネーストックも増加しています(図表2)。 図表2:日本マネタリーベースとマネーストックの推移(2013年2月から) (2013/2=100) 2013年2月~2016年9月:月次 350 マネタリーベース マネーストック 300 250 200 150 100 50 13/2 14/2 15/2 16/2 (年/月) 出所:日本銀行のデータを基にアセットマネジメントOneが作成 ※データは平均残高、季節調整済みの値 ※2013年2月(黒田日銀総裁就任の前月)の値を100として指数化 ※上記は、将来における日本のマネタリーベースおよびマネーストックの推移を示唆、保証するものではありません。 ※巻末の投資信託に係るリスクと費用およびご注意事項を必ずお読みください。 2 したがって、中央銀行がマネタリーベースを増加させる、あるいは高い水準に維持することは、金融緩和策と評価で きそうです。しかし、世の中が若干、「量的緩和中毒的な」状況である現在では、マネタリーベースを増加させることの みが金融緩和であり、高い水準に維持することは、もはや金融緩和とは理解されていないようです。 加えて、テーパリング(購入額の先細り)では国債購入額を減少させるだけで、購入自体は継続し、通常はマネタ リーベースを増加させる効果があるはずですが(償還を考慮する必要あり)、現在ではテーパリングも金融引き締め 的効果があると理解されているようです。 金融緩和中毒的な状況では、金融緩和の定義が狭まっているようです。 米国でも、伝統的な金融政策である政策金利(短期金利)のコントロール(利下げ)に加えて、量的緩和が行 われましたが、一定程度底堅い景気を反映して、現在は出口戦略の最中にあり、昨今の市場では、米連邦準備制 度理事会(FRB)が2016年12月に利上げを実施するか否かが大きな論点となっています。 私は、「利上げされる可能性が高く、米国マネタリーベースの減少は、利上げの前兆であると捉えることも可能ではな いか」と考えます。 新しいアセットマネジメントOneでは、業界No1の質と量を実現する積極的な情報発信に努めたいと考えます。 是非、弊社の新しいホームページ等をご覧いただければと考えます。 なお、コラムの過去分に関しては、以下をご参照ください。 http://www.mizuho-am.co.jp/report/column-list/ctg/041 (2016年10月21日9:00執筆) ※巻末の投資信託に係るリスクと費用およびご注意事項を必ずお読みください。 3 投資信託に係るリスクと費用およびご注意事項 【投資信託に係るリスクと費用】 ● 投資信託に係るリスクについて 投資信託は、株式、債券および不動産投資信託証券(リート)などの値動きのある有価証券等(外貨建資産には為替リ スクもあります。)に投資をしますので、市場環境、組入有価証券の発行者に係る信用状況等の変化により基準価額は 変動します。このため、購入金額について元本保証および利回り保証のいずれもありません。 ● 投資信託に係る費用について [ご投資いただくお客さまには以下の費用をご負担いただきます。] ■お客さまが直接的に負担する費用 購入時手数料 :上限4.104%(税込) 信託財産留保額:上限0.5% 公社債投信およびグリーン公社債投信の換金時手数料:取得年月日により、1万口につき上限108円(税込) その他の投資信託の換金時手数料:ありません ■お客さまが信託財産で間接的に負担する費用 運用管理費用(信託報酬):上限 年率2.6824%(税込) ※ 上記は基本的な料率の状況を示したものであり、成功報酬制を採用するファンドについては、成功報酬額の加算 によってご負担いただく費用が上記の上限を超過する場合があります。成功報酬額は基準価額の水準等により変 動するため、あらかじめ上限の額等を示すことができません。 ■その他費用・手数料 上記以外に保有期間等に応じてご負担いただく費用があります。投資信託説明書(交付目論見書)等でご確認ください。 ※上記に記載しているリスクや費用項目につきましては、一般的な投資信託を想定しております。 費用の料率につきましては、アセットマネジメントOne株式会社が運用するすべての投資信託のうち、徴収するそれぞれ の費用における最高の料率を記載しております。 ※税法が改正された場合等には、税込手数料等が変更となることがあります。 【ご注意事項】 ●当資料は、アセットマネジメントOne株式会社が作成したものです。 ●当資料は、情報提供を目的とするものであり、投資家に対する投資勧誘を目的とするものではありません。 ●当資料は、アセットマネジメントOne株式会社が信頼できると判断したデータにより作成しておりますが、その内容の完 全性、正確性について、同社が保証するものではありません。また掲載データは過去の実績であり、将来の運用成果を保 証するものではありません。 ●当資料における内容は作成時点のものであり、今後予告なく変更される場合があります。 ●投資信託は、 1.預金等や保険契約ではありません。また、預金保険機構および保険契約者保護機構の保護の対象ではありません。加 えて、証券会社を通して購入していない場合には投資者保護基金の対象ではありません。 2.購入金額について元本保証および利回り保証のいずれもありません。 3.投資した資産の価値が減少して購入金額を下回る場合がありますが、これによる損失は購入者が負担することとなり ます。 【当資料で使用している指数について】 ございません。 4

© Copyright 2026 Paperzz